Cách Nhận Diện Một Doanh Nghiệp Bị Chiếm Dụng Vốn Hoặc đang đi ...

Có thể bạn quan tâm

Nội dung chính

- 2 chỉ tiêu để tính tổng thể mức độ đi chiếm dụng và bị chiếm dụng

- a. Tài sản thanh toán

- b. Nguồn vốn

- Công thức tính tổng thể DN đang đi chiếm dụng vốn hay bị chiếm dụng

- Công thức tổng:

- Công thức 1:

- Công thức 2:

- Ứng dụng để phân tích trực tiếp BCTC của Vietnam Airlines

Phân tích tài chính doanh nghiệp – Cách nhận diện một doanh nghiệp bị chiếm dụng vốn hay đang đi chiếm dụng?

Phân tích doanh nghiệp đang đi chiếm dụng vốn hay bị chiếm dụng, sẽ giúp những nhà quản lý, chủ doanh nghiệp, nắm bắt được thực trạng doanh nghiệp của mình là nguồn vốn hiện tại có đảm bảo cho hoạt động kinh doanh hay không? Có bị vấn đề gì không? DN có đang tận dụng hết số vốn hiện có? Hay do nhu cầu tài sản kinh doanh vượt quá số vốn hiện có mà phải ĐI CHIẾM DỤNG.

Bài phân tích này không chỉ dành cho chủ doanh nghiệp, những nhà phân tích, sẽ thật tuyệt nếu bạn là một kế toán và đặc biệt quan tâm đến chủ đề này, những kiến thức này như một bước đệm giúp bạn trở thành một nhà tham vấn tài ba trong lĩnh vực phân tích tài chính.

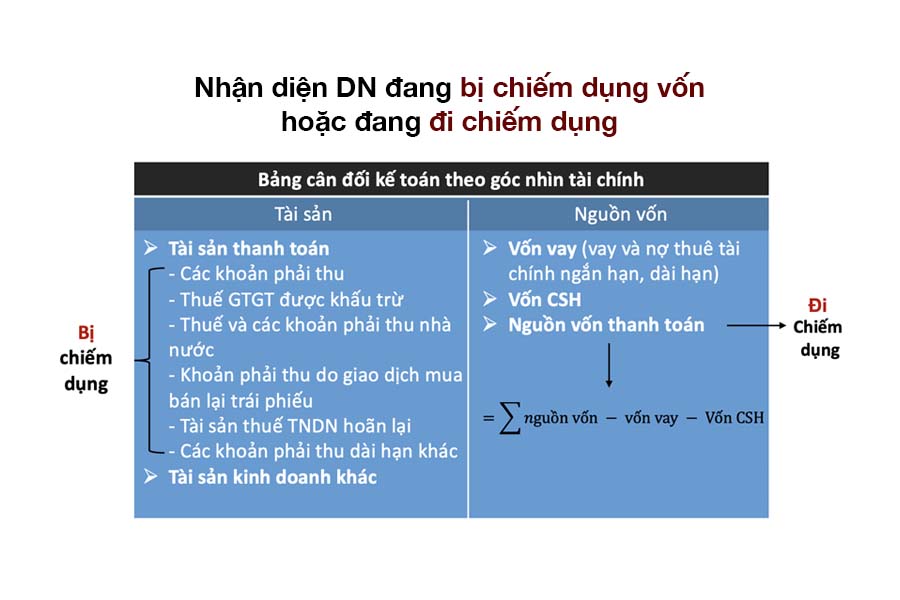

2 chỉ tiêu để tính tổng thể mức độ đi chiếm dụng và bị chiếm dụng

Tài sản thanh toán và nguồn vốn thanh toán là 2 chỉ tiêu sẽ được dùng để xác định tổng thể mức độ đi chiếm dụng và bị chiếm dụng của doanh nghiệp.

a. Tài sản thanh toán

Bản chất của tài sản thanh toán là những KHOẢN PHẢI THU, tức là các khoản doanh nghiệp đang BỊ CHIẾM DỤNG mà không được hưởng lãi.

Nhìn vào bảng cân đối kế toán chúng ta sẽ nhặt được những chỉ tiêu liên quan đến Tài sản thanh toán bao gồm:

Các khoản phải thu khách hàng (phải thu ngắn hạn, dài hạn, phải thu khác).

Thuế giá trị gia tăng được khấu trừ (bản chất nó là một khoản phải thu)

Thuế và các khoản phải thu nhà nước

Khoản phải thu do giao dịch mua bán lại trái phiếu

Tài sản thuế TNDN hoãn lại

Các khoản phải thu Dài hạn khác

Tài sản kinh doanh khác

b. Nguồn vốn

Trong nguồn vốn sẽ bao gồm vốn vay, vốn chủ sở hữu và nguồn vốn thanh toán

Vốn vay là những khoản doanh nghiệp mất chi phí vốn đi vay, như vay ngân hàng, vay cá nhân phải trả tiền…

Nguồn vốn thanh toán là những khoản doanh nghiệp ĐI CHIẾM DỤNG và không bị tính lãi như: Phải trả người bán ngắn hạn, phải trả dài hạn khác…

Vậy làm thế nào để chúng ta có thể tính tổng thể doanh nghiệp đang đi chiếm dụng vốn hay bị chiếm dụng, hãy cùng sang phần tiếp theo về công thức tính.

Công thức tính tổng thể DN đang đi chiếm dụng vốn hay bị chiếm dụng

Công thức tổng:

| Khả năng doanh nghiệp đang bị chiếm dụng hay đi chiếm dụng vốn | = | Tài sản thanh toán | – | Nguồn vốn thanh toán |

Ý nghĩa của công thức:

- Nếu kết quả dương (+), doanh nghiệp không sử dụng hết số vốn hiện có, bị chiếm dụng vốn.

- Nếu kết quả âm (-), nhu cầu tài sản kinh doanh vượt quá số vốn hiện có, đi chiếm dụng vốn.

Công thức 1:

Để tính Tài sản thanh toán trên bảng cân đối kế toán, chúng ta sẽ cộng tổng các khoản phải thu ngắn hạn, dài hạn, thuế giá trị gia tăng được khấu trừ, thuế và các khoản phải thu nhà nước.

Công thức 2:

Nguồn vốn thanh toán = Tổng nguồn vốn – vốn vay – vốn chủ sở hữu

Cụ thể bạn có thể xem bảng bên dưới.

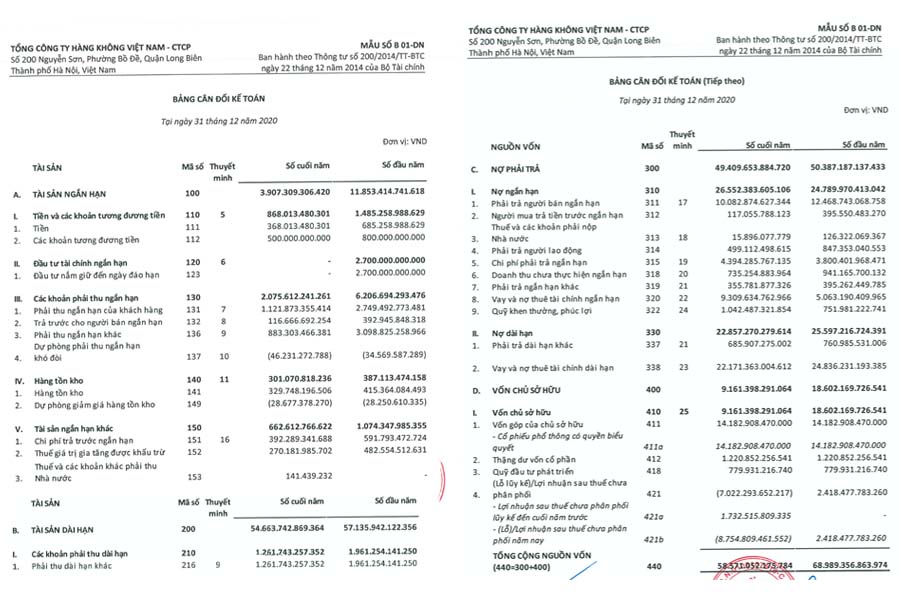

Ứng dụng để phân tích trực tiếp BCTC của Vietnam Airlines

Báo cáo tài chính của Vietnam Airlines

Sau khi áp dụng công thức (1), (2) và công thức tổng, chúng ta sẽ được:

(Đvt: nghìn tỷ)

| Đầu năm | Cuối năm | |

| Tài sản thanh toán | 6.206 + 482 + 1.961 8.650 | 2.075 + 270 + 0.141 + 1.261 = 3.606 |

| Nguồn vốn thanh toán | 20.487 | 17.928 |

| Tổng thể tính chiếm dụng | 8.650 – 20.487 = -11.837 | 3.606 – 17.928 = -14.322 |

Đánh giá và phân tích:

Việt Nam AirLine ĐANG ĐI CHIẾM DỤNG VỐN tương đối tốt, tương đối nhiều, đầu năm chiếm dụng tận 11 nghìn tỷ, cuối năm chiếm dụng nhiều hơn. Điều ấy thể hiện Vietnam Airlines đang tăng phần nợ phải trả lên, nguyên nhân chủ yếu do phần tài sản thanh toán đang giảm mạnh. Theo bạn phần chiếm dụng này là tốt hay là không tốt?

Khi đi chiếm dụng thì bản chất nó cũng là con dao 2 lưỡi, vì nó chính là một trong những khoản mà DN đang phải gồng gánh. Nghĩa là nó tốt ở thời điểm đầu là có vốn để điều chỉnh hoạt động kinh doanh, và được quyền sử dụng cái vốn ấy không mất phí. Tuy nhiên việc dùng vốn ấy như thế nào? Có hiệu quả hay không? Nó là một câu chuyện khác.

Liên quan đến phần này bạn cũng nên đọc thêm một cái thuyết minh nữa, ở phần nợ phải trả nhà cung cấp. (Mục số 17).

Ở mục (iii) khoản phải trả người bán ngắn hạn là các bên liên quan không được đảm bảo, không chịu lãu và phải trả theo thoả thuận.

Tại ngày 31/12/2020, tổng công ty có khoản nợ phải trả quá hạn chưa thanh toán là khoảng 4.802 tỷ đồng, không bao gồm các khoản phải trả đã được giãn thời hạn thanh toán. Tức là trừ các khoản được giãn rồi, thì bên này lại có một khoản quá hạn chưa được thanh toán. Tại ngày báo cáo tài chính riêng này, công ty đã tiếp tục đàm phán với nhà cung cấp hàng hoá dịch vụ để cơ cấu lại số tiền và thời hạn thanh toán các khoản này…

Bản chất đi chiếm dụng thì không còn cách nào khác cả, kiểu bất khả năng rồi, nếu xét nhìn bề ngoài thì có thể thấy là ok, chỉ số này ông đi chiếm dụng được. Tuy nhiên bản chất không thể trả được nữa rồi, rất muốn trả nhưng không trả được nữa, và đang rất cần sự trợ giúp của chính phủ rồi. Nói chung BCTC này họ thuyết minh cũng rất là rõ ràng, kiểu như hiểu được sâu hơn về bối cảnh tài chính của VN Airlin.

Nếu không đọc phần thuyết minh BCTC về các khoản phải trả người bán ngắn hạn, thì sẽ không hiểu được thật sự sâu sắc câu chuyện ở đằng sau.

Hy vọng bài viết đã giúp bạn nhận diện được doanh nghiệp đang đi chiếm dụng vốn hay bị chiếm dụng. Với công thức trên, bạn có thể dễ dàng áp dụng thực tế vào doanh nghiệp của mình, để dễ dàng kiểm soát nguồn vốn đang được luân chuyển đúng cách, hay đang bị nợ vượt mức giới hạn. Ngoài ra nếu bạn muốn tìm hiểu sâu về phân tích doanh nghiệp thông qua báo cáo tài chính, thì đừng bỏ qua khoá phân tích doanh nghiệp theo nhóm ngành, tại khoá học bạn sẽ được chia sẻ những kiến thức và kinh nghiệm thực tế chuẩn Big 4.

>> Link khoá học: https://taca.edu.vn/phan-tich-doanh-nghiep-thong-qua-bctc/

Từ khóa » Nợ Chiếm Dụng Vốn Là Gì

-

Chiếm Dụng Vốn Là Gì? Điều Doanh Nghiệp Nào Cũng Cần Biết

-

Chiếm Dụng Vốn Là Gì? Mục đích Của Chiếm Dụng Vốn

-

Chiếm Dụng Là Gì? Chiếm Dụng Vốn Là Gì? Cách Giải Quyết Chiếm ...

-

Chiếm Dụng Vốn Là Gì? Đặc điểm Và ý Nghĩa Của Chiếm Dụng Vốn

-

Chiếm Dụng Vốn Là Gì? Những điều Căn Bản Về Vốn ... - MISA SME

-

Lý Do Khách Hàng Chiếm Dụng Vốn, Không Muốn ... - Luật Sự Hình Sự

-

CHIẾM DỤNG VỐN TRÁI PHÉP BỊ XỬ PHẠT NHƯ THẾ NÀO? - ILAW

-

Chiếm Dụng Vốn Là Gì? Lý Do Vì Sao Xuất Hiện Tình Trạng Chiếm Dụng ...

-

Thế Nào Là Chiếm Dụng Tài Sản? Mức Phạt Và Hình Phạt?

-

Vốn Chiếm Dụng Là Gì

-

Tỷ Lệ Chiếm Dụng Vốn Trên Bị Chiếm Dụng Vốn Là Gì ? - Changetoberich

-

Vốn Chiếm Dụng Là Gì

-

Chiếm Dụng Vốn (Appropriation) Là Gì? Ý Nghĩa Của Chiếm Dụng Vốn

-

Lý Do Khách Hàng Chiếm Dụng Vốn, Không Muốn Trả Nợ