Nội Dung Phương Pháp Bình Quân Gia Quyền. - Kế Toán AST

Có thể bạn quan tâm

Theo phương pháp này, kế toán phải tính đơn giá bình quân gia quyền sau mỗi lần nhập hoặc ở thời điểm cuối kỳ, sau đó lấy số lượng xuất kho nhân với đơn giá bình quân đã tính, cụ thể:

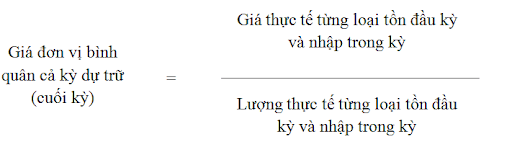

Trong đó giá đơn vị bình quân có thể tính theo một trong 2 cách sau:

Cách 1: Phương pháp bình quân gia quyền cả kỳ dự trữ

Cách này tuy đơn giản, dễ làm nhưng độ chính xác không cao. Công việc tính toán dồn vào cuối tháng, gây ảnh hưởng đến công việc quyết toán nói chung, đồng thời sử dụng phương pháp này cũng phải tiến hành tính giá theo từng danh điểm nguyên liệu, vật liệu và công cụ, dụng cụ.

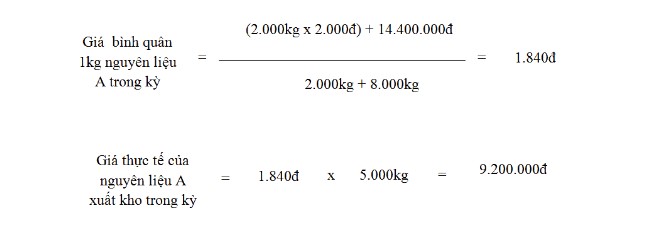

Ví dụ 1: Công ty TNHH Kế Toán Hà Nội

– Nguyên liệu A tồn kho đầu kỳ: 2.000 kg với đơn giá 2.000 đ/kg

– Tổng nhập trong kỳ của nguyên liệu A là: 8.000 kg với tổng giá tị là: 14.400.000 đ

– Tổng xuất trong kỳ của nguyên liệu A là: 5.000 kg

Kế toán tính trị giá xuất kho 5.000 kg nguyên liệu A như sau:

Xem thêm : Khóa học thực hành kế toán tại Thanh Hóa

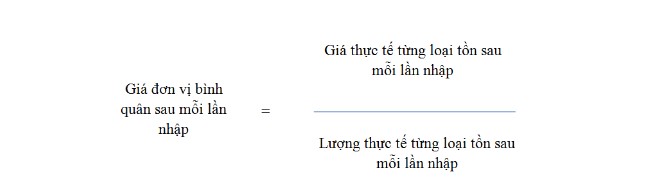

Cách 2: Phương pháp bình quân gia quyền sau mỗi lần nhập

Theo phương pháp này, sau mỗi lần nhập, kế toán phải xác định đơn giá bình quân của từng loại nguyên vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa. Căn cứ vào đơn giá bình quân và lượng nguyên vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa xuất kho giữa 2 lần nhập kế tiếp để kế toán xác định giá thực tế của hàng xuất kho.

Cách tính theo đơn giá bình quân sau mỗi lần nhập khắc phục được nhược điểm của cách trên, vừa chính xác, vừa cập nhật. Nhưng lại có nhược điểm là tốn nhiều công sức, tính toán nhiều lần.

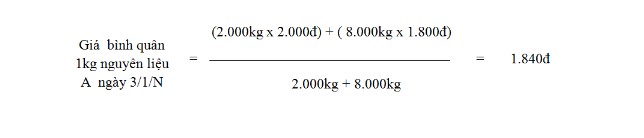

Ví dụ 2: Công ty TNHH Kế Toán Hà Nội

– Ngày 1/1/N Nguyên liệu A tồn kho đầu kỳ: 2.000 kg, đơn giá 2.000 đ/kg, tổng trị giá 4.000.000 đ

– Ngày 3/1/N nhập kho nguyên liệu A là: 8.000 kg, đơn giá 1.800 đ/kg, tổng giá tị là: 14.400.000 đ

Tại ngày 3/1/N kế toán xác định giá đơn vị bình quân 1kg nguyên liệu A như sau:

– Ngày 4/1/N xuất kho nguyên liệu A là: 4.000 kg

+ Kế toán xác định giá trị 4.000 kg nguyên liệu A xuất kho ngày 4/1/N bằng:

1.840 đ x 4.000 kg = 7.360.000 đ

+ Kế toán xác định giá trị nguyên liệu A tồn kho cuối ngày 4/1/N bằng:

4.000.000 đ + 14.400.000 đ – 7.360.000 đ = 11.040.000 đ

+ Kế toán xác định số lượng nguyên liệu A tồn kho cuối ngày 4/1/N bằng:

2.000 kg + 8.000 kg – 4.000 kg = 6.000 kg

– Ngày 7/1/N, nhập kho nguyên liệu A 2.000 kg, đơn giá: 1.900 đ/kg, tổng trị giá 3.800.000 đ

Tại ngày 7/1/N kế toán xác định giá đơn vị bình quân 1 kg nguyên liệu A như sau:

– Ngày 8/1/N xuất kho 3.000 kg nguyên liệu A

+ Kế toán xác định giá trị 3.000 kg nguyên liệu A xuất kho ngày 8/1/N bằng:

1.855 đ x 3.000 đ = 5.565.000 đ

+ Kế toán xác định giá trị nguyên liệu A tồn kho cuối ngày 8/1/N bằng:

11.040.000 đ + 3.800.000 đ – 5.565.000 đ = 9.275.000 đ

+ Kế toán xác định số lượng nguyên liệu A tồn kho cuối ngày 8/1/N bằng:

6.000 kg + 2.000 kg – 3.000 kg = 5.000 kg

Xem thêm: Kế toán quản trị công việc và vai trò trong doanh nghiệp bạn nên biết.

Trung tâm đào đạo kế toán AST chuyên đào tạo nghiệp vụ kế toán, đi từ cơ bản đến nâng cao qua các khóa học đào tạo

- Khóa học kế toán thuế

- Khóa học kế toán tổng hợp

- Khóa học kế toán excel

- Khóa học kế toán MISA

Liên hệ với chúng tôi qua hotline hoặc Fanpage

Từ khóa » Cách Tính đơn Giá Bình Quân Sau Mỗi Lần Nhập

-

Tính Giá Xuất Kho Theo Phương Pháp Bình Quân Gia Quyền

-

Các Phương Pháp Tính Giá Hàng Tồn Kho - Xuất Kho Hàng Bán

-

Hướng Dẫn Tính Giá Xuất Kho Bằng Phương Pháp Bình Quân Gia ...

-

Đơn Giá Bình Quân Sau Mỗi Lần Nhập? - Mạng Xã Hội Webketoan

-

Các Phương Pháp Tính Giá Xuất Kho Của Hàng Tồn Kho

-

Tính Giá Xuất Kho Theo Phương Pháp Bình Quân Gia Quyền

-

Tính Giá Xuất Kho Theo Phương Pháp Bình Quân Gia Quyền 2021

-

Phương Pháp Giá đơn Vị Bình Quân (AVCO) - Kế Toán Lê Ánh

-

Tính Giá Xuất Kho Theo Phương Pháp Bình Quân ... - Kế Toán Việt Hưng

-

Cách Tính Giá Xuất Kho Theo Phương Pháp Bình Quân Gia Quyền

-

Phương Pháp Bình Quân Gia Quyền – Cách Tính Và Ví Dụ Minh Họa

-

Hướng Dẫn Cách Tính Giá Xuất Kho Cập Nhật T7/2020 - Easybooks

-

Bài Tập Tính Giá Xuất Kho Theo Phương Pháp Bình Quân Gia Quyền

-

Các Phương Pháp Tính Giá Xuất Kho Bình Quân Gia Quyền