10 Bước Tự Quyết Toán Thuế Thu Nhập Cá Nhân Online 2022 - PLO

Có thể bạn quan tâm

Người nộp thuế thuộc diện phải trực tiếp quyết toán với cơ quan thuế (không được ủy quyền) có thể khai thuế online theo các bước sau đây:

Bước 1: Truy cập hệ thống thuế điện tử của Tổng cục Thuế và đăng nhập tại địa chỉ https://canhan.gdt.gov.vn/

Bước 2: Nhập thông tin mã số thuế, nhập mã kiểm tra để đăng nhập.

Bước 3: Chọn “Quyết toán thuế”, Chọn “kê khai trực tuyến”.

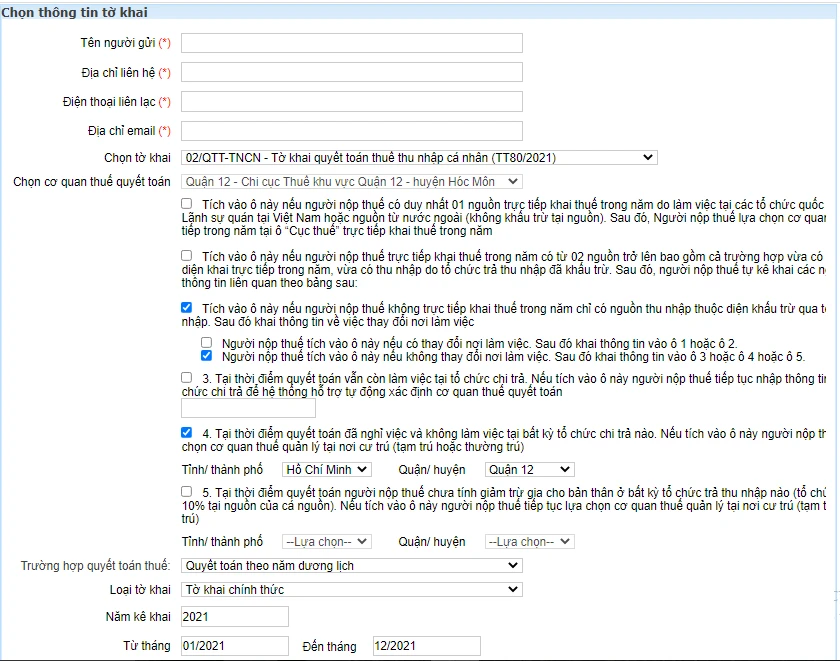

Bước 4: Chọn thông tin tờ khai.

- Tên người nộp thuế: điền họ tên của người tự quyết toán

- Địa chỉ liên hệ: Nhập địa chỉ thường trú hoặc tạm trú

- Điện thoại liên lạc: điền số điện thoại của người tự quyết toán

- Địa chỉ email: điền email của cá nhân tự quyết toán

- Chọn tờ khai: 02/QTT-TNCN-Tờ khai quyết toán thuế TNCN(TT80/2021)

- Chọn cơ quan quyết toán thuế: Nội dung này hệ thống sẽ tự động hiển thị dựa trên thông tin kê khai của người nộp thuế.

Ví dụ hình trên minh họa cho trường hợp trong năm 2021, người nộp thuế không trực tiếp kê khai trong năm mà chỉ có nguồn thu nhập thuộc diện khấu trừ tại nguồn qua tổ chức chi trả thu nhập.

Tại thời điểm kê khai, người nộp thuế không làm việc cho bất kỳ tổ chức chi trả nào, chọn quyết toán tại nơi tạm trú hoặc thường trú, khi đó hệ thống tự động nhân diện cơ quan quyết toán thuế.

- Trường hợp quyết toán: Chọn Quyết toán theo năm dương lịch.

- Loại tờ khai, năm kê khai: Hệ thống tự động nhập là Tờ khai chính thức, năm quyết toán 2021 (tức quyết toán với những khoản thu nhập phát sinh trong năm 2021).

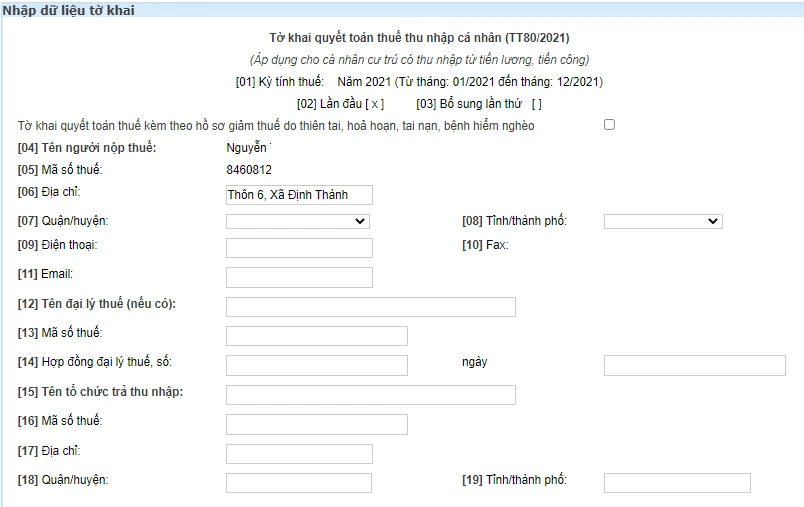

Bước 5: Chọn “Tiếp tục” và Nhập dữ liệu tờ khai

[01] đến [06]: Hệ thống tự động nhập

[07] đến [08]: Chọn tỉnh, thành phố ở mục 08 trước, sau đó chọn quận huyện ở mục 07 (lưu ý chọn theo địa chỉ thường trú)

[09]: Điền số điện thoại của NNT: (Bắt buộc điền)

[10]: Fax: Không bắt buộc

[11]: Điền địa chỉ email của NNT vào. (Bắt buộc điền)

[12] đến [19]: Thông tin đại lý thuế nếu không có thì bỏ qua.

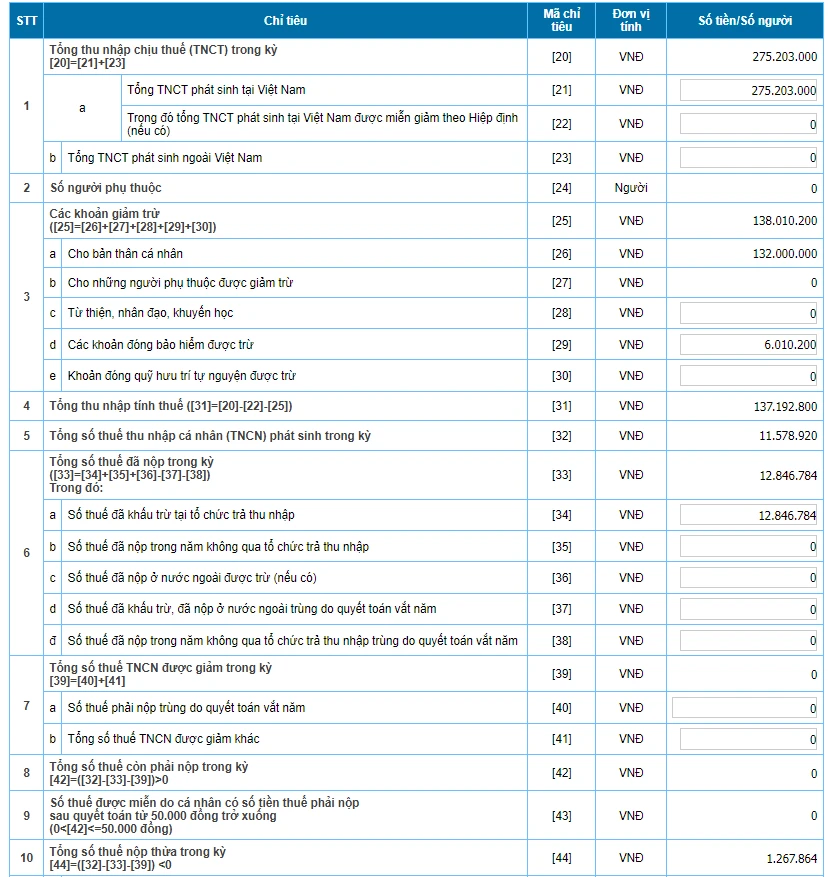

[20] Tổng thu nhập chịu thuế (TNCT) trong kỳ ([20]=[21]+[23])

[21]: Tổng TNCT phát sinh tại Việt Nam: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác; có tính chất tiền lương tiền công phát sinh tại Việt Nam; bao gồm cả thu nhập chịu thuế từ tiền lương; tiền công do làm việc trong khu kinh tế và thu nhập chịu thuế được miễn theo Hiệp định tránh đánh thuế hai lần (nếu có).

Thu nhập phát sinh ở đâu thì cơ quan chi trả thu nhập xuất chứng từ cho cá nhân, cá nhân lấy thông tin về thu nhập trên các chứng từ đó nhập vào tờ khai.

Ví dụ: Trong năm 2021, Anh A làm công ty X từ tháng 1 đến tháng 6 có tổng thu nhập chịu thuế theo chứng từ là 60 triệu, làm công ty Y từ tháng 7 đến tháng 12 có tổng thu nhập chịu thuế theo chứng từ là 100 triệu, vậy chỉ tiêu [21], anh A sẽ nhập 160.000.000 đồng.

[22] Tổng TNCT phát sinh tại Việt Nam được miễn giảm theo Hiệp định (nếu có)

[23] Tổng TNCT phát sinh ngoài Việt Nam (nếu có thì nhập)

[24] Số người phụ thuộc: Tự động tính khi được kê khai

Trường hợp có người phụ thuộc thì để kê khai người phụ thuộc thì bạn kéo xuống cuối trang, chọn “02-1/BK-QTT-TNCN” để kê khai

[25] Các khoản giảm trừ ([25]= [26] + [27] + [28] + [29] + [30]

[26], [27]: Hệ thống sẽ tự động nhập dựa trên số người phụ thuộc đã kê khai.

[28] Từ thiện, nhân đạo, khuyến học: Nhập theo thông tin chứng từ mà cơ quan chi trả thu nhập đã xuất cho người nộp thuế.

[29] Các khoản đóng bảo hiểm được trừ: Nhập theo thông tin chứng từ mà cơ quan chi trả thu nhập đã xuất cho người nộp thuế,

[31] Tổng thu nhập tính thuế ([31]=[20]-[22]-[25]): hệ thống tự động tính

[32] Tổng số thuế thu nhập cá nhân (TNCN) phát sinh trong kỳ: Số thuế chính xác phải nộp cho tổng thu nhập phát sinh trong năm 2021.

Nếu NNT đã điền các thông từ [20] đến [30] sẽ cho ra kết quả tại ô [31], [32]

[33] Tổng số thuế đã nộp trong kỳ ([33]=[34]+[35]+[36]-[37]-[38])

[34] Số thuế đã khấu trừ tại tổ chức chi trả thu nhập: Tống số thuê thu nhập cá nhân đã tạm nộp trong năm, điền theo chứng từ đã được tổ chức chi trả thu nhập cấp cho người nộp thuế.

[35], [36], [37], [38] Số thuế đã nộp trong năm không qua tổ chức trả thu nhập; Số thuế đã nộp ở nước ngoài được trừ (nếu có); Số thuế đã khấu trừ, đã nộp ở nước ngoài trùng do quyết toán vắt năm; Số thuế đã nộp trong năm không qua tổ chức trả thu nhập trùng do quyết toán vắt năm: Điền nếu có.

[39] Tổng số thuế TNCN được giảm trong kỳ [39]=[40]+[41]

[40] Số thuế phải nộp trùng do quyết toán vắt năm

[41] Tổng số thuế TNCN được giảm khác

[42] Tổng số thuế còn phải nộp trong kỳ ([42]=([32]-[33]-[39])>0)

[43] Số thuế được miễn do cá nhân có số tiền thuế phải nộp sau quyết toán từ 50.000 đồng trở xuống (0<[42]<=50.000 đồng)

[44] Tổng số thuế nộp thừa trong kỳ ([44]=([32]-[33]-[39])<0)

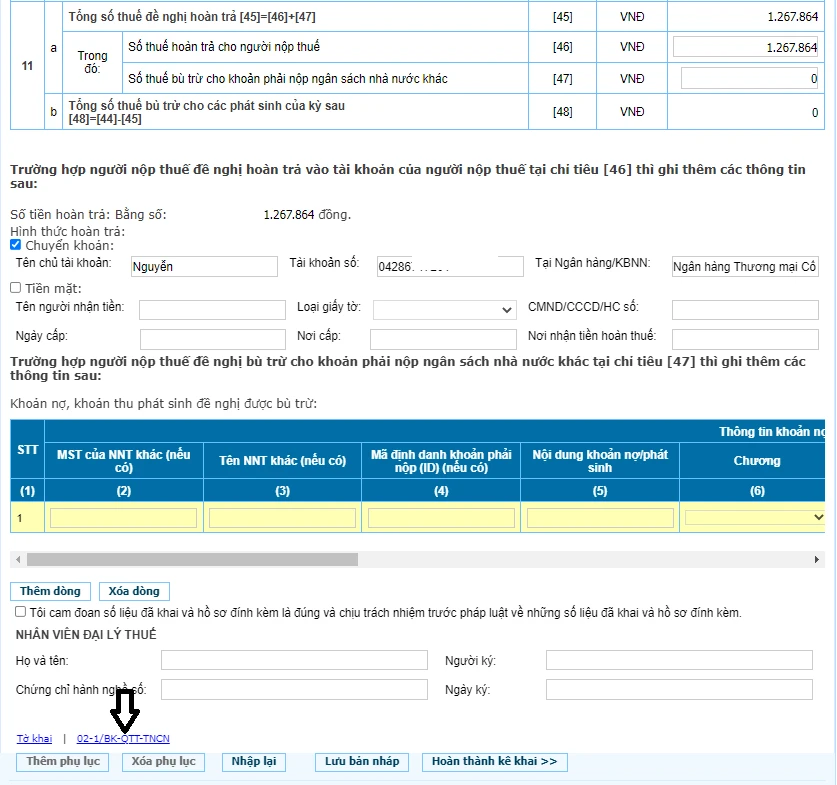

[45] Tổng số thuế đề nghị hoàn trả [45]=[46]+[47]

[46] Số thuế hoàn trả cho người nộp thuế

[47] Số thuế bù trừ cho khoản phải nộp ngân sách nhà nước khác

[48] Tổng số thuế bù trừ cho các phát sinh của kỳ sau ([48]=[44]-[45])

Người kê khai nhập từ [20] đến [44], hệ thống sẽ tự động tính toán và hiện mục [48] , nếu không muốn bù trừ cho phát sinh kỳ sau mà muốn nhận tiền hoàn thuế thì nhập con số tại mục [48] vào mục [46].

Trường hợp không muốn hoàn tiền mà muộn bù trừ cho các khoản phải nộp ngân sách nhà nước khác thì nhập con số tại mục [48] vào mục [47].

Khi muốn hoàn vào tài khoản thì nhập thông tin tài khoản ngân hàng hoặc thông tin để nhận tiền mặt.

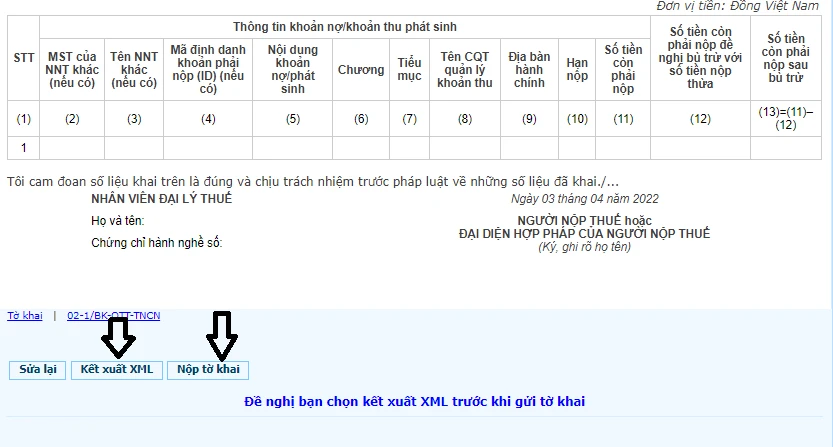

Bước 6: Tích chọn Cam kết số liệu đã kê khai là đúng và Chọn “Hoàn thành kê khai”.

Bước 7: Chọn kết xuất XML

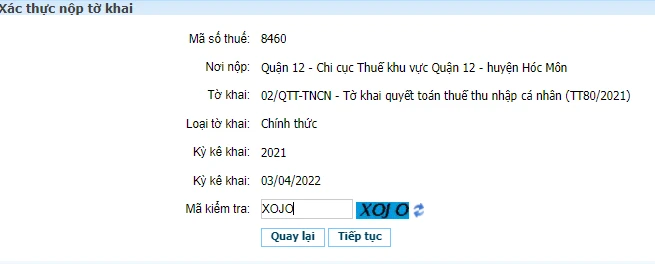

Bước 8:Chọn Nộp tờ khai, nhập mã kiểm tra để xác thực nộp tờ khai và chọn Tiếp tục.

Bước 9: In tờ khai

Sau khi chọn “kết xuất XML’, hệ thống sẽ gửi về người kê khai file tờ khai theo định dạng XML. Sử dụng máy tính có cài itax viewer để mở file tờ khai theo định dạng XML>> In >> Ký tên người khai thuế.

Với ai chưa có ứng dụng có thể tải về ứng dựng đọc hồ sơ thuế XML- itax viewer tại địa chỉ https://canhan.gdt.gov.vn/, cài đặt như như các ứng dụng thông thường. Sau khi đã cài đặt thì bạn có thể mở file “kết xuất XML” như bình thường và chọn in 2 bản.

Bước 10: Người nộp thuế cầm theo CMND/CCCD, chứng từ khấu trừ thuế thuế, Tờ khai thuế vừa in đến nộp tại Bộ phận một của của Cơ quan thuế đã nộp tờ khai. Với ai nộp tại cơ quan thuế nơi cư trú cần có thêm xác nhận cư trú.

QUỲNH LINH

Từ khóa » Cách Tính Hoàn Thuế Tncn 2021 Online

-

Hướng Dẫn Cách Hoàn Thuế TNCN Online 2022 Cực Dễ, đơn Giản

-

Hướng Dẫn Cá Nhân Tự Quyết Toán Thuế TNCN Online Năm 2022

-

Hướng Dẫn Cá Nhân Tự Quyết Toán Thuế Thu Nhập Cá Nhân Online 2022

-

Tính Thuế Thu Nhập Cá Nhân Online - LuatVietnam

-

Dịch Vụ Hoàn Thuế Thu Nhập Cá Nhân (TNCN) - Chỉ 800.000 đồng

-

Thủ Tục Hoàn Thuế Thu Nhập Cá Nhân Online Mới Nhất

-

HOÀN THUẾ Thu Nhập Cá Nhân Online - Không Phải Nộp Bản Giấy ...

-

Hướng Dẫn Tự Quyết Toán Thuế Thu Nhập Cá Nhân Online Năm ...

-

Hoàn Thuế Thu Nhập Cá Nhân Online 2022 - Quy định Pháp Luật Về ...

-

Điều Kiện Và Thủ Tục Hoàn Thuế Thu Nhập Cá Nhân Mới Nhất 2022

-

Hướng Dẫn Nộp Hồ Sơ Quyết Toán Thuế TNCN Qua Mạng 2022

-

Tự Quyết Toán Thuế TNCN Qua Mạng (hoàn Thuế TNCN) - AZLAW

-

Cá Nhân Tự Quyết Toán Thuế TNCN 2021 Online Qua Mạng

-

Tự Quyết Toán Thuế TNCN Online Dễ Dàng Với Các Bước Sau đây