Ai Giết “Đường Cong Phillips”? - Nghiên Cứu Quốc Tế

Có thể bạn quan tâm

Nguồn: “Why does low unemployment no longer lift inflation?”, The Economist, 22/08/2020.

Biên dịch: Phan Nguyên

Đường cong Phillips, logic định hướng cho các ngân hàng trung ương ngày nay, đã trở nên phẳng một cách kỳ lạ.

Mỗi đêm vào khoảng 10 giờ tối, đèn trong trại tù binh chiến tranh ở Indonesia sẽ tối đi một cách bí ẩn trước sựbối rối của các lính canh người Nhật. Họ không phát hiện ra chiếc máy đun nước tạm thời (dùng lưỡi lam), dùng để hâm trà cho các tù nhân, đã được một tù binh người New Zealand, William Phillips, tạo ra. Những sáng kiến bí mật này chỉ là một ví dụ về sự tháo vát của ông.

Sau Thế chiến II, ông đã xây dựng một mô hình “thủy lực” miêu tả dòng thu nhập luân chuyển trong nền kinh tế — một mê cung gồm các bồn chứa nước, van và đường ống giúp ông được bổ nhiệm vào Trường Kinh tế London.

Nhưng cả hai kỳ tích này đều không phải là lý do tại sao Phillips được mọi nhà kinh tế biết đến ngày nay. Thay vào đó, danh tiếng của ông gắn liền với một nghiên cứu “nhanh và bẩn thỉu”, xuất bản năm 1958, ghi lại mối quan hệ nổi bật kéo dài hàng thập kỷ giữa lạm phát tiền lương ở Anh và tỷ lệ thất nghiệp: Một yếu tố sẽ cao khi yếu tố kia thấp. Một đường cong dốc xuống, được ông vẽ chủ yếu bằng tay, minh họa cho quan điểm này. Đường cong Phillips, như người ta thường gọi, đã được mô tả là “mối quan hệ kinh tế vĩ mô có lẽ là quan trọng nhất”. Nó cũng được gọi là “công trình kém chắc chắn nhất” mà ông từng thực hiện.

Bài đang hotLiệu Nga và Hàn Quốc có thể giúp Việt Nam hiện thực hóa tham vọng năng lượng hạt nhân?Hình dạng và sự vững chắc của đường cong Phillips đã bị nghi vấn nhiều lần trong 60 năm qua, kể cả từ saucuộc khủng hoảng tài chính toàn cầu 2007-09. Nhưng logic của đường cong vẫn định hướng cho các ngân hàng trung ương ngày nay.

Khi tình hình kinh doanh phát triển nhanh và tỷ lệ thất nghiệp thấp, các thống đốc ngân hàng trung ương lo lắng rằng người lao động sẽ yêu cầu tăng lương cao hơn lạm phát và tốc độ cải thiện năng suất của họ. Nếu các công ty chuyển mức lương cao hơn này sang cho khách hàng bằng cách tăng giá, lạm phát sẽ tăng. Nếu các ngân hàng trung ương muốn ngăn chặn điều này, họ sẽ tăng lãi suất, làm chậm nền kinh tế và hạn chế áp lực tăng lương.

Điều ngược lại xảy ra ở đầu kia của đường cong. Tỷ lệ thất nghiệp cao làm giảm tiền lương và chi tiêu, gây áp lực giảm lạm phát. Để chống lại điều này, các nhà hoạch định chính sách thường cắt giảm lãi suất.

Các nhà điều hành ngân hàng trung ương hy vọng sẽ nằm đâu đó ở giữa: với lạm phát ở mức họ muốn và tỷ lệ thất nghiệp không cao cũng không quá thấp để tác động đến lạm phát. Trong những hoàn cảnh vui vẻ nhưthế, họ hướng tới việc đặt ra một mức lãi suất “trung tính” để lạm phát duy trì ở mức ổn định hiện tại.

Hầu hết các ngân hàng trung ương ở các nước giàu đều đặt mục tiêu tỷ lệ lạm phát khoảng 2%. Ở mức độ khiêm tốn như vậy, lạm phát không ảnh hưởng quá nhiều đến việc lập kế hoạch tài chính hoặc làm xói mòn niềm tin của thị trường vào đồng tiền. Nhưng nó cho phép tiền lương giảm nhẹ so với giá cả mà không ai phải chịu một gói lương thấp hơn. Ngược lại, việc lao động trở nên rẻ hơn như vậy có thể giúp duy trì việc làm trong thời kỳ suy thoái.

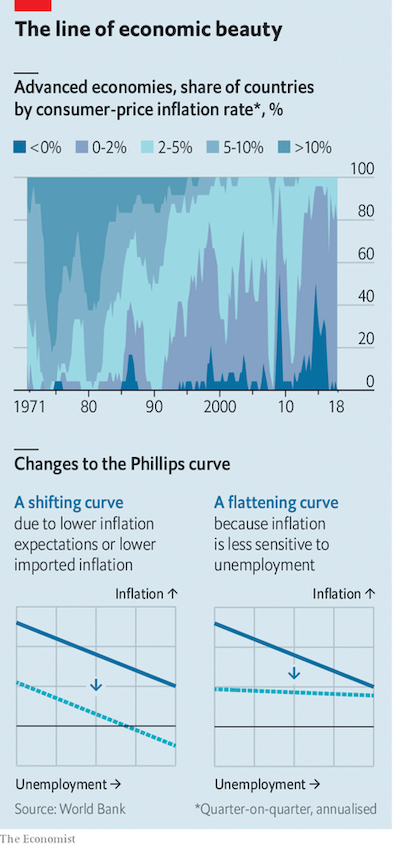

Tuy nhiên, trong những năm gần đây, lạm phát liên tục thấp hơn mục tiêu của ngân hàng trung ương ở nhiều quốc gia (xem biểu đồ). Sau khủng hoảng tài chính toàn cầu, lạm phát thấp như vậy không có gì là khó hiểu. Tỷ lệ thất nghiệp tăng mạnh, lên mức 10% ở Mỹ vào tháng 10 năm 2009. Trong hoàn cảnh đó, điều ngạc nhiên duy nhất là lạm phát không giảm thêm. Nhưng sau khi kinh tế phục hồi, lạm phát tiếp tục yếungay cả khi thất nghiệp ở Mỹ, khu vực đồng euro và Nhật Bản đều giảm mạnh bất thường. Điều đó đã buộc các nhà kinh tế phải xem xét lại mối quan hệ giữa lạm phát và thất nghiệp.

Vào những năm 1960, một số người hoài nghi, có lẽ đáng chú ý nhất là Milton Friedman, đã chỉ ra rằng mối quan hệ giữa thất nghiệp và lạm phát có vững chắc hay không còn tuỳ thuộc vào những kỳ vọng làm nền tảng cho nó. Nếu lạm phát dự kiến là 2%, thì những người lao động được khuyến khích bởi tỷ lệ thất nghiệp thấp có thể yêu cầu tăng lương 3 hoặc 4%. Nhưng nếu lạm phát dự kiến là 10%, thì những người lao động đó có thể yêu cầu tăng lương từ 11% trở lên. Trong những năm 1970, lạm phát cao vẫn tồn tại mặc dù tỷ lệ thất nghiệp cao chính là do kỳ vọng của người lao động về lạm phát đã tăng quá nhiều. Các nhà kinh tế đã quyết định “củng cố” đường cong Phillips bằng cách bổ sung kỳ vọng bên cạnh tỷ lệ thất nghiệp như một yếu tố bổsung tác động tới lạm phát.

Một yếu tố gây nhiễu khác đến từ nhập khẩu. Thất nghiệp trong nước ít ảnh hưởng đến tiền lương ở nước ngoài. Giá của bất kỳ thứ gì mà người tiêu dùng mua từ phần còn lại của thế giới sẽ được xác định bởi các lực lượng khác. Vì lý do này, một số nhà kinh tế bổ sung giá nhập khẩu vào đường cong.

Tuy nhiên, cả hai sự bổ sung này đều không thể giải thích được tình trạng lạm phát thấp trong những năm gần đây. Nhập khẩu từ các nước như Trung Quốc có thể làm giảm giá một số sản phẩm, chẳng hạn như thiết bị điện. Nhưng đó không phải là lý do tại sao giá cả nói chung đều thấp. Nếu Trung Quốc giúp kềm giá một phần của giỏ mua sắm, thì ngân hàng trung ương có thể khuyến khích giá các hàng hoá khác tăng lên để bù đắp. Mức lạm phát mục tiêu 2% hoàn toàn khả thi nếu một số giá giảm mạnh nhưng các giá khác tăng đủ nhanh.

Các kỳ vọng lạm phát cũng chỉ có thể giải thích một phần bí ẩn này. Chúng đã ở mức thấp trong nhiều thập niên qua: ở Mỹ, kỳ vọng lạm phát không vượt quá 3% trong 20 năm, theo Ngân hàng Dự trữ Liên bang Cleveland. Kỳ vọng lạm phát thấp hơn này đã làm dịch chuyển đường cong Phillips xuống dưới, do đó dù tỷ lệ thất nghiệp như thế nào thì cũng đi kèm với một tỷ lệ lạm phát thấp hơn.

Giải mã bí ẩnNhưng những gì xảy ra với đường cong Phillips trong những năm gần đây lại khác: gần giống với một vòng quay hơn là sự dịch chuyển lên xuống. Lạm phát dường như trở nên không liên quan với tình trạng thất nghiệp, tạo ra một đường cong phẳng một cách kỳ lạ. Điều này có thể là do tỷ lệ thất nghiệp chưa tính đủ “lao động dự phòng” trong nền kinh tế. Đến năm 2019, tỷ lệ thất nghiệp ở Mỹ, châu Âu và Nhật đã giảm xuống đến mức thấp đáng ngạc nhiên, điều này đã thu hút một số người ở ngoại vi lực lượng lao động trở lại làm việc. Các công ty của Nhật tìm thấy dư địa để phát triển bằng cách thuê nhiều phụ nữ và những người già vốn không bị tính là thất nghiệp.

Lạm phát cũng có thể chậm tăng trong thời kỳ bùng nổ việc làm vì cùng một lý do khiến lạm phát chậm giảmtrong thời kỳ thất nghiệp tăng. Trong thời kỳ suy thoái, các công ty không muốn hạ lương vì nó tác động xấu đến tinh thần làm việc của nhân viên. Nhưng vì họ không cắt giảm lương trong thời điểm tồi tệ, họ có thể trì hoãn việc tăng lương cho nhân viên (khi tình hình tốt lên). Theo quan điểm này, tiền lương cuối cùng sẽ tăng lên, chỉ là cần nhiều thời gian. Và nhiều thứ khác nữa, như đại dịch, có thể tác động vào trước khi việc tăng lương có thể xảy ra.

Theo Peter Hooper (Deutsche Bank), Frederic Mishkin (Đại học Columbia) và Amir Sufi (Đại học Chicago)trong một bài báo xuất bản năm 2019, tác động của tỉ lệ thất nghiệp thấp sẽ dễ quan sát hơn từ số liệu nếu các tác động đó không quá hiếm. Để tăng số lượng quan sát, họ chia nước Mỹ thành các tiểu bang và thành phố riêng biệt. Ở cấp độ địa phương này, họ tìm thấy nhiều ví dụ về thị trường việc làm tăng nóng trong vài thập niên qua, cũng như mối liên hệ rõ ràng hơn giữa việc làm tăng với lạm phát tiền lương và giá cả. Họ chorằng đường cong Phillips vẫn tồn tại sống động trong các nền kinh tế địa phương, và có lẽ đường cong đó ở quy quốc gia chỉ là đang “ngủ đông”.

Cũng có thể cần nhiều thời gian hơn để tiền lương tăng tác động tới lạm phát. Trong các chợ rau quả nhộn nhịp, các quầy hàng ghi giá bằng phấn, giúp bạn dễ dàng xoá và sửa. Nhưng đối với nhiều hãng khác, việc thay đổi giá rất tốn kém. Khi lạm phát thấp, họ có thể không thường xuyên thay đổi giá cả vì việc in menu mới chỉ để điều chỉnh giá ở mức 2% dường như không đáng. Tuy nhiên, sức ì này cũng có nghĩa là các công ty hiếm khi có cơ hội định giá lại hàng hóa của họ để phản ánh những biến động trong kinh doanh. Nền kinh tế phải dịch chuyển rất nhiều trước khi giá cả được dịch chuyển.

Mặc dù đường cong Phillips phẳng làm các ngân hàng trung ương bối rối như bất kỳ ai khác, nhưng họ có thể phải chịu một phần trách nhiệm về điều đó. Đường cong được cho là dốc xuống (khi lạm phát hoặc thất nghiệp cao, yếu tố còn lại sẽ ở mức thấp). Nhưng chính sách của các ngân hàng trung ương lại nghiêng theo hướng khác. Khi lạm phát mới có vẻ tăng, họ thường thắt chặt chính sách của mình ngay, tạo ra nhiều thất nghiệp hơn một chút. Còn khi lạm phát mới chuẩn bị giảm, họ làm ngược lại. Kết quả là tỷ lệ thất nghiệp tăng lên trước khi lạm phát tăng, và giảm xuống trước khi lạm phát giảm. Tỉ lệ thất nghiệp thay đổi để lạm phát đứng yên.

Theo quan điểm này, mối quan hệ giữa thị trường lao động và lạm phát vẫn tồn tại. Và các ngân hàng trung ương vẫn có thể tận dụng nó. Nhưng chính bởi vì họ làm như vậy, mối quan hệ đó không xuất hiện trong dữliệu. “Ai đã giết đường cong Phillips?” Jim Bullard, một giám đốc ngân hàng trung ương Mỹ, đã hỏi tại một hội nghị dành cho các đồng nghiệp của ông vào năm 2018. “Các nghi phạm đang ở trong phòng này.”

Nhưng điều gì sẽ xảy ra khi những kẻ giết đường cong Phillips hết đạn? Để giữ cho đường cong Phillips phẳng, các ngân hàng trung ương phải có khả năng giảm lãi suất bất cứ khi nào lạm phát có nguy cơgiảm. Tuy nhiên, họ có thể hết công cụ để làm như vậy. Họ không thể hạ lãi suất xuống dưới 0% nhiều, vì nếuvậy mọi người sẽ rút tiền ra khỏi ngân hàng và giữ tiền mặt.

Khi Bullard phát biểu, Cục Dự trữ Liên bang kỳ vọng nền kinh tế sẽ tiếp tục mạnh lên, cho phép họ tiếp tục tăng lãi suất. Nhưng điều đó đã được chứng minh là không thể. Fed đã có thể tăng lãi suất lên mức 2,5% trước khi phải tạm dừng (vào tháng 1 năm 2019) sau đó lại giảm lãi suất. Lãi suất trung tính đã được chứng minh là thấp hơn Fed tưởng. Điều đó khiến Fed có rất ít cơ hội để cắt giảm lãi suất hơn nữa khi covid-19 diễnra.

Theo một số nhà quan sát, lãi suất trung tính đã giảm vì dòng vốn toàn cầu. Dân số già trên thế giới tiết kiệm quá nhiều dẫn đến việc có quá nhiều tiền trong khi đầu tư quá ít. Bằng cách giảm lãi suất trung tính, “tình trạng dư thừa tiết kiệm toàn cầu” này đã khiến các ngân hàng trung ương tiến đến mức lãi suất sàn thấp hơn mức họ muốn. Điều đó đã khiến họ khó có thể chống đỡ được bất kỳ áp lực giảm phát thêm nào.

Friedman cho rằng các ngân hàng trung ương có thể ngăn chặn lạm phát nếu đủ quyết tâm làm nhưvậy. “Không có vấn đề kỹ thuật nào trong việc chấm dứt lạm phát,” ông viết hồi năm 1974. “Những trở ngại thực sự là về chính trị.” Kích thích lạm phát có khác gì không? Các ngân hàng trung ương phải đối mặt với hai giới hạn kỹ thuật. Thứ nhất, họ không thể hạ lãi suất xuống dưới 0% quá nhiều. Và họ chỉ có thể mua tài sản tài chính, chứ không phải hàng tiêu dùng. Các ngân hàng trung ương có thể tạo ra lượng tiền không giới hạn. Nhưng họ không thể bắt người ta phải tiêu nó.

Một giải pháp là phối hợp với chính phủ để có thể chi tiêu bất kỳ khoản tiền nào mà ngân hàng trung ương tạo ra. Trước covid-19, những sự phối hợp như vậy rất hiếm. Nhưng ngày càng có nhiều ngân hàng trung ương, ở cả các nước giàu và mới nổi, đang thay đổi hướng đi. Những quan hệ đối tác này sẽ cố gắng ngăn chặn thất nghiệp liên quan đến đại dịch biến lạm phát thấp thành giảm phát hoàn toàn. Nếu họ thất bại, đó sẽ là một thảm họa kinh tế: thất nghiệp hàng loạt đi cùng lạm phát âm. Còn đối với các sinh viên kinh tế, sẽ thật buồn nếu sự kết hợp đó không giúp phục hồi lại một trong những đường cong được yêu thích nhất trong chuyên ngành của họ.

Có thể bạn quan tâm:

- Sự nguy hiểm của ‘Thuyết tiền tệ hiện đại’

- Di sản đáng lo ngại nhất của Trump

- Hậu quả kinh tế của tự động hóa

- Cái chết xứng đáng của chủ nghĩa kinh tế tân tự do

- Nhà đất trở thành lớp tài sản lớn nhất thế giới như thế nào?

- Có phải Covid-19 đã giết chết toàn cầu hoá?

- Bất bình đẳng tư pháp và tác động tới địa vị kinh tế của người Mỹ gốc Phi

- Địa vị thống trị của đồng đô la Mỹ liệu có sụp đổ?

Post navigation

Previous post: 24/08/1814: Quân Anh phóng hỏa Nhà Trắng Next post: Thế giới hôm nay: 25/08/2020Các bài viết trên trang thể hiện quan điểm riêng của tác giả, không phải quan điểm của Dự án Nghiên cứu Quốc tế.

© Bản quyền các bài viết và bài dịch thuộc về các tác giả, dịch giả và Dự án Nghiên cứu Quốc tế. Mọi bài đăng lại, trích dẫn phải ghi rõ nguồn và dẫn link tới bài gốc trên Nghiencuuquocte.org

Mọi góp ý, liên hệ xin gửi về: Lê Hồng Hiệp, [email protected]

Search for: SearchNghe podcast NCQT

Nghien cuu Quoc teKênh Podcast chính thức của Dự án Nghiên cứu Quốc tế (http://nghiencuuquocte.org/), dành cho các thính giả quan tâm về các vấn đề thời sự quốc tế.

Listen OnApple PodcastsListen OnExternalListen OnSpotifyListen OnPocket CastsListen OnRadioPublicĐất hiếm biển sâu: Nhật Bản lại đánh cược để tự chủ tài nguyên?“Không chỉ thế hệ chúng ta, mà ngay cả thế hệ mai sau cũng sẽ không còn phải khốn đốn vì đất hiếm nữa!”

Xem thêm.

Search EpisodesClear Search Đất hiếm biển sâu: Nhật Bản lại đánh cược để tự chủ tài nguyên? 16/02/2026 Mô hình tăng trưởng của Bắc Kinh vẫn gặp rắc rối 13/02/2026 Từ Havana đến Miami: Người Cuba đương đại có còn trung thành với cách mạng? 12/02/2026 Những giới hạn của quyền lực Nga 11/02/2026 Một thỏa thuận giữa Trump và Cuba sẽ trông như thế nào? 10/02/2026 Đấu đá quyền lực tại Trung Quốc ảnh hưởng lan tỏa đến bầu cử Nhật Bản 09/02/2026 Năm 2026 là thời điểm vàng để Trung Quốc xâm lược Đài Loan? 07/02/2026 Canh bạc của Trung Quốc trong tác chiến đô thị tự động 06/02/2026 Màn thanh trừng của Tập cho thấy tham vọng mở ra một thời đại mới 05/02/2026 Sách lược kinh tế của Trung Quốc đang phát huy tác dụng 04/02/2026 Load MoreSearch Results placeholderPrevious EpisodeShow Episodes ListNext EpisodeShow Podcast InformationBài được đọc nhiều

Đất hiếm biển sâu: Nhật Bản lại đánh cược để tự chủ tài nguyên?

Đất hiếm biển sâu: Nhật Bản lại đánh cược để tự chủ tài nguyên?  Thế giới hôm nay: 16/02/2026

Thế giới hôm nay: 16/02/2026  15/02/2002: Tấm huy chương vàng thứ hai ở môn trượt băng Olympics Mùa đông

15/02/2002: Tấm huy chương vàng thứ hai ở môn trượt băng Olympics Mùa đông  Tập Cận Bình đối diện nhiều căng thẳng trong năm Bính Ngọ

Tập Cận Bình đối diện nhiều căng thẳng trong năm Bính Ngọ  Hoàng Sa và Trường Sa sau Chiến tranh Thế giới thứ hai (P4)

Hoàng Sa và Trường Sa sau Chiến tranh Thế giới thứ hai (P4)  Chiến thắng lịch sử của bà Sanae Takaichi gây chấn động tại Trung Quốc

Chiến thắng lịch sử của bà Sanae Takaichi gây chấn động tại Trung Quốc  Thế giới hôm nay: 17/02/2026

Thế giới hôm nay: 17/02/2026  Những hiểm họa thực sự từ cuộc đối đầu giữa Ả Rập Saudi và UAE

Những hiểm họa thực sự từ cuộc đối đầu giữa Ả Rập Saudi và UAE  17/02/1972: Beetle vượt Model T, trở thành mẫu xe bán chạy nhất thế giới

17/02/1972: Beetle vượt Model T, trở thành mẫu xe bán chạy nhất thế giới  Liệu Nga và Hàn Quốc có thể giúp Việt Nam hiện thực hóa tham vọng năng lượng hạt nhân?

Liệu Nga và Hàn Quốc có thể giúp Việt Nam hiện thực hóa tham vọng năng lượng hạt nhân?

Chủ đề mới

- Điểm khác biệt trong tư tưởng chiến tranh của Việt Nam, Trung Quốc, Cuba

- ‘Black Myth: Wukong’ và sức mạnh mềm của Trung Quốc

- Tương lai các liên kết tiểu đa phương ở Ấn Độ Dương – Thái Bình Dương khi Trump trở lại chính trường

Tìm bài theo chủ đề

Tìm bài theo chủ đề Select Category Ấn phẩm (36) Tiếng Anh (23) Tiếng Việt (13) Biên dịch (278) Bình luận (4,838) Các vấn đề chung (1,592) Các vấn đề toàn cầu (118) Chính sách công (39) Chính trị học đại cương (95) Công nghệ (31) Kinh điển (16) Lịch sử (994) Lý thuyết QHQT (73) Nhập môn QHQT (28) Phân tích CSĐN (78) Phương pháp NCKH (11) Thuật ngữ QHQT (115) Tôn giáo (95) Từ ngữ thú vị (1) Văn minh nhân loại (86) Xã hội (45) Chính trị – An ninh (2,510) An ninh CA-TBD (632) An ninh quốc tế (893) Chính trị quốc tế (623) Địa chính trị (98) Quân sự – Chiến lược (514) Tranh chấp Biển Đông (271) Điểm sách (57) Hỏi-Đáp (378) Kinh tế – Luật pháp (940) Kinh tế chính trị quốc tế (592) Kinh tế quốc tế (289) Lịch sử kinh tế (127) Luật pháp quốc tế (85) Nghiên cứu (2) Nhân vật (350) Quốc gia – Khu vực (4,590) Ấn Độ (73) ASEAN (275) Châu Á (128) Châu Âu (644) Châu Mỹ (52) Hoa Kỳ (1,314) Nga (404) Nhật Bản (225) Tây Á – Châu Phi (239) Trung Quốc (1,989) Việt Nam (914) Sự kiện (2,895) Thế giới hôm nay (1,393) Thông báo (16) Tin tham khảo (109) Từ điển ngoại giao (31) Tư liệu (368) Video (13) Xã luận (16)Links hữu ích

- Báo cáo Thường niên 2024 và Kêu gọi tài trợ năm 2025

NCQT trên Telegram

Theo dõi NCQT trên Telegram để nhận được thông báo bài viết mới và các thông tin, tài liệu… hữu ích khác: https://t.me/DAnghiencuuquocte

Nhận thông báo qua Email

Nhập địa chỉ email và đăng ký để được nhận thông báo khi có bài viết mới qua email.

Địa chỉ email

Đăng ký

Từ khóa » đường Phillips

-

Đường Phillips Là Gì? Mối Liên Hệ Giữa Thất Nghiệp Và Lạm Phát Qua ...

-

Đường Phillips (Phillips Curve) Là Gì? Mối Liên Hệ Giữa Thất Nghiệp Và ...

-

[PDF] Sự đánh đổi Ngắn Hạn Giữa Lạm Phát Và Thất Nghiệp

-

Lạm Phát, Thất Nghiệp Và đường Cong Phillips - Nghiên Cứu Kinh Tế

-

Kinh Tế Mỹ Bước Trên "đường Cong Phillips"

-

Đường Cong Phillips Là Gì? - VietnamFinance

-

Đường Cong Phillips Giúp Giải Thích Quan Hệ Giữa Lạm Phát Và Thất ...

-

Kinh Tế Vĩ Mô - Đường Phillips - Mối Quan Hệ Giữa Lạm Phát Và Thất ...

-

Đường Phillips - EFERRIT.COM

-

đường Phillips - SlideShare

-

Thi Công đèn Led Cầu đường Phillips đang Có ưu đãi Giá - Solar Light

-

Cung ứng đèn Led Cầu đường Phillips Bán ở đâu Uy Tín - Solar Light