Bài 4: Chi Phí Sản Xuất Trong Ngắn Hạn

Có thể bạn quan tâm

Mời các bạn cùng tham khảo bài giảng Bài 4: Chi phí sản xuất trong ngắn hạn để nhận biết các loại chi phí tổng, chi phí đơn vị, tìm hiểu mối quan hệ giữa MC với AC và AVC, mối quan hệ giữa năng suất biên và chi phí biên.

ATNETWORK YOMEDIA1. Các loại chi phí tổng

1.1 Tổng chi phí cố định (TFC)

1.2 Tổng chi phí biến đổi (TVC)

1.3 Tổng chi phí (TC)

2. Các loại chi phí đơn vị

2.1 Chi phí cố định trung bình (AFC)

2.2 Chi phí biến đổi trung bình (AVC)

2.3 Chi phí trung bình (AC)

2.4 Chi phí biên (MC)

3. Mối quan hệ giữa MC với AC và AVC

3.1 Mối quan hệ giữa chi phí trung bình và chi phí biên

3.2 Mối quan hệ giữa chi phí biến đổi trung bình (AVC) và chi phí biên (MC)

4. Mối quan hệ giữa năng suất biên và chi phí biên, giữa năng suất trung bình và chi phí biến đổi trung bình

4.1 Mối quan hệ giữa năng suất biên (MP) và chi phí biên (MC)

4.2 Mối quan hệ giữa năng suất trung bình (AP) và chi phí biến đổi trung bình (AVC)

Tóm tắt lý thuyết

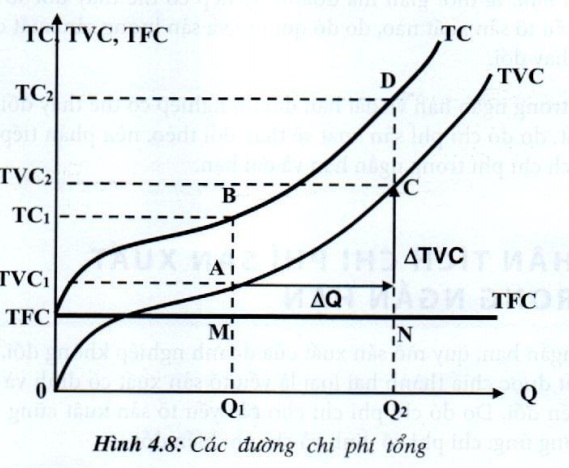

Trong ngắn hạn, quy mô sản xuất của doanh nghiệp không đổi, các yếu tố sản xuất được chia thành hai loại là yếu tố sản xuất cố định và yếu tố sản xuất biến đổi. Do đó chi phí chi cho các yếu tố sản xuất cũng chia làm 2 loại tương ứng: chi phí cố định và chi phí biến đổi.

1. Các loại chi phí tổng

1.1 Tổng chi phí cố định (TFC)

Tổng chi phí cố định (TFC) là toàn bộ chi phí mà doanh nghiệp phải chi ra trong mỗi đơn vị thời gian cho các yếu tố sản xuất cố định, bao gồm chi phí khấu hao máy móc thiết bị, tiền thuê nhà xưởng, tiền lương cho bộ máy quản lý...

- Tổng chi phí cố định sẽ không đổi, không phụ thuộc vào sản lượng sản xuất.

- Đường biểu diễn trên đồ thị là đường thẳng nằm ngang song song trục sản lượng (hình 4.8)

1.2 Tổng chi phí biến đổi (TVC)

Tổng chi phí biến đổi (TVC) là toàn bộ chi phí mà doanh nghiệp chi ra để mua các yếu tố sản xuất biến đổi trong mỗi đơn vị thời gian, gồm chi phí mua nguyên vật liệu, tiền trả lương cho công nhân...

- Tổng chi phí biến đổi phụ thuộc đồng biến với sản lượng và có đặc điểm:

- Ban đầu, tốc độ gia tăng của TVC chậm hơn tốc độ tăng của sản lượng.

- Sau đó, tốc độ gia tăng của TVC nhanh hơn tốc độ tăng của sản lượng.

- Do đó, đường TVC ban đầu có mặt lồi hướng lên, sau đó hướng xuống trục sản lượng (hình 4.8)

1.3 Tổng chi phí (TC)

Tổng chi phí (TC) là toàn bộ chi phí mà doanh nghiệp chi ra cho tất cả các yếu tố sản xuất cố định và yếu tố sản xuất biến đổi trong mỗi đơn vị thời gian.

TC = TFC + TVC

- Tổng chi phí phụ thuộc đồng biến với sản lượng và có đặc điểm tương tự như tổng chi phí biến đổi.

- Do đó đường TC đồng dạng với đường TVC và nằm trên đường TVC một đoạn bằng với TFC (hình 4.8)

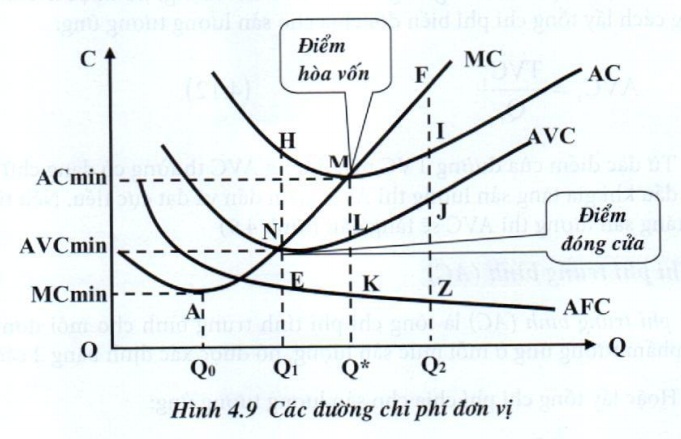

2. Các loại chi phí đơn vị

2.1 Chi phí cố định trung bình (AFC)

Chi phí cố định trung bình (AFC) là chi phí cố định tính trung bình cho mỗi đơn vị sản phẩm, nó được xác định bằng cách lấy tổng chi phí cố định chia cho sản lượng tương ứng:

\(AFC_i = \frac{TFC}{Q_i}\) (4.11)

- Chi phí cố định trung bình sẽ ngày càng giảm khi sản lượng sản xuất càng tăng.

- Do đó đường AFC có dạng hyperbol, là đường cong dốc xuống theo suốt chiểu dài của trục hoành (hình 4.9a)

2.2 Chi phí biến đổi trung bình (AVC)

Chi phí biến đổi trung bình (AVC) là chi phí biến đổi tính trung bình cho mỗi đơn vị sản phẩm tương ứng ở mỗi mức sản lượng, nó được xác định bằng cách lấy tổng chi phí biến đổi chia cho sản lượng tương ứng:

\(AVC_i = \frac{TVC_i}{Q_i}\) (4.12)

Từ đặc điểm của đường TVC nên đường AVC thường có dạng chữ U, ban đầu khi gia tăng sản lượng thì AVC giảm dần và đạt cực tiểu. Nếu tiếp tục tăng sản lượng thì AVC sẽ tăng dần (hình 4.9)

2.3 Chi phí trung bình (AC)

Chi phí trung bình (AC) là tổng chi phí tính trung bình cho mỗi đơn vị sản phẩm tương ứng ở mỗi mức sản lượng, nó được xác định bằng 2 cách:

- Hoặc lấy tổng chi phí chia cho sản lượng tương ứng:

\(AC_i = \frac{TC_i}{Q_i}\) (4.13)

- Hoặc lấy chi phí cố định trung bình cộng với chi phí biến đổi trung bình tương ứng ở mức sản lượng đó:

AC. = AFC. + AVC (4.14)

Đường AC cũng có dạng chữ u và nằm trên đường AVC một khoảng bằng AFC (tương ứng với mỗi mức sản lượng).

2.4 Chi phí biên (MC)

Chi phí biên (MC) là sự thay đổi trong tổng chi phí hay trong tổng chi phí biến đổi khi thay đổi 1 đơn vị sản lượng sản xuất:

\(MC = \frac{\Delta TC}{\Delta Q} = \frac{\Delta TVC}{\Delta Q}\) (4.15)

- Trên đồ thị, MC là độ dốc của đường TC hay đường TVC.

- Khi TC và TVC là hàm số, chi phí biên có thể tính tương đương bằng cách lấy đạo hàm bậc nhất của hàm tổng chi phí hay của hàm tổng chi phí biến đổi:

\(MC = \frac{dTC}{dQ} = \frac{dTVC}{dQ}\) (4.16)

- Trên đồ thị, đường MC cũng có dạng chữ U và là độ dốc của đường TC hay TVC (hình 4.8, hình 4.9).

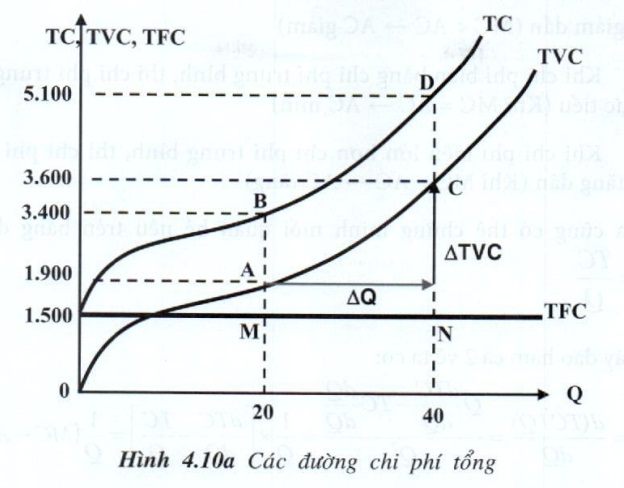

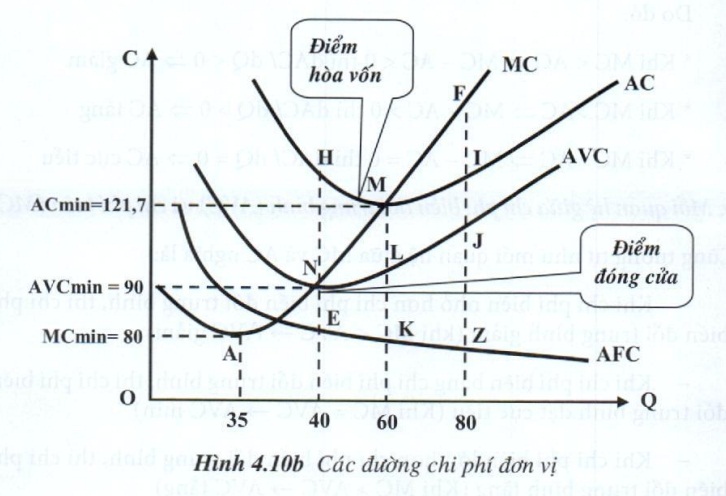

Ví dụ 11: Trong ngắn hạn, các loại chi phí sản xuất sản phẩm X của một doanh nghiệp như sau:

Bảng 4.4:

| Q | TFC | TVC | TC | AFC | AVC | AC | MC |

| 0 | 1500 | 0 | 1500 | - | - | - | 100 90 90 80 100 120 130 150 180 200 |

| 10 | 1500 | 1000 | 2500 | 150 | 100 | 250 | |

| 20 | 1500 | 1900 | 3400 | 75 | 95 | 170 | |

| 30 | 1500 | 2800 | 4300 | 50 | 93,3 | 143,3 | |

| 40 | 1500 | 3600 | 5100 | 37,5 | 90 | 127,5 | |

| 50 | 1500 | 4600 | 6100 | 30 | 92 | 122 | |

| 60 | 1500 | 5800 | 7300 | 25 | 96,7 | 121,7 | |

| 70 | 1500 | 7100 | 8600 | 21,4 | 101,4 | 122,9 | |

| 80 | 1500 | 8600 | 10100 | 18,8 | 107,5 | 126,3 | |

| 90 | 1500 | 10400 | 11900 | 16,7 | 115,6 | 132,2 | |

| 100 | 1500 | 12400 | 13900 | 15 | 124 | 139 |

Từ bảng 4.4, chúng ta vẽ được các đường chi phí tổng và cac đường chi phí đơn vị thể hiện trên đồ thị 4.10a và 4.10b

3. Mối quan hệ giữa MC với AC và AVC

Trên đồ thị từ vị trí của các đường AC, AVC và AC ta thấy giữa chúng có mối quan hệ:

3.1 Mối quan hệ giữa chi phí trung bình và chi phí biên

Giữa chi phí biên (MC) và chi phí trung bình (AC) có mối quan hệ mật thiết như sau:

- Khi chi phí biên nhỏ hơn chi phí trung bình, thì chi phí trung bình giảm dần (MC < AC \(\rightarrow\) AC giảm)

- Khi chi phí biên bằng chi phí trung bình, thì chi phí trung bình đạt cực tiểu (Khi MC = AC \(\rightarrow\) AC min)

-

Khi chi phí biên lớn hơn chi phí trung bình, thì chi phí trung bình tăng dần (Khi MC > AC \(\rightarrow\) AC tăng)

Ta cũng có thể chứng minh mối quan hệ nêu trên bằng đại số: \(AC = \frac{TC}{Q}\)

Lấy đạo hàm cả 2 về ta có:

\(\frac{dAC}{dQ} = \frac{d(TC/Q)}{dQ} = \frac{Q \frac{dTC}{dQ} - TC \frac{dQ}{dQ}}{Q^2} = \frac{1}{Q} \times [ \frac{dTC}{dQ} - \frac{TC}{Q}] = \frac{1}{Q} (MC - AC)\)

Do đó:

- Khi MC < AC \(\implies\) MC - AC < 0 thì dAC/dQ < 0 \(\implies\) AC giảm

- Khi MC >AC \(\implies\) MC - AC > 0 thì dAC/dQ > 0 \(\implies\) AC tăng

- Khi MC = AC \(\implies\) MC - AC = 0 thì dAC/dQ = 0 \(\implies\) AC cực tiểu

3.2 Mối quan hệ giữa chi phí biến đổi trung bình (AVC) và chi phí biên (MC)

Cũng tương tự như mối quan hệ giữa MC và AC nghĩa là:

- Khi chi phí biên nhỏ hơn chi phí biến đổi trung bình, thì chi phí biến đổi trung bình giảm (khi MC < AVC \(\rightarrow\) AVC giảm)

- Khi chi phí biên bằng chi phí biến đổi trung bình, thì chi phí biến đổi trung bình đạt cực tiểu (Khi MC = AVC \(\rightarrow\) AVC min)

- Khi chi phí biên lớn hơn chi phí biến đổi trung bình, thì chi phí biến đổi trung bình tăng (Khi MC > AVC \(\rightarrow\) AVC tăng)

Như vậy, đường chi phí biên (MC) luôn cắt đường chi phí trung bình (AC) và đường chi phí biến đổi trung bình (AVC) tại điểm cực tiểu của cả 2 đường (hình 4.9).

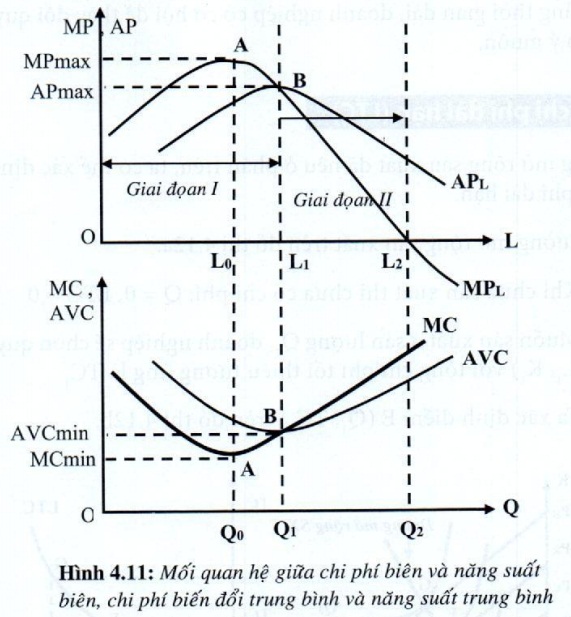

4. Mối quan hệ giữa năng suất biên và chi phí biên, giữa năng suất trung bình và chi phí biến đổi trung bình

4.1 Mối quan hệ giữa năng suất biên (MP) và chi phí biên (MC)

Với giá thuê lao động đã cho là PL, khi thuê thêm 1 đơn vị lao động, thì tổng phí tăng thêm đúng bằng giá thuê thêm một lao động: \(\Delta TC = P_L\), đồng thời sản phẩm tăng thêm chính là năng suất biên của lao động: \(\Delta Q = MP_L\). MC được tính theo công thức:

\(MC = \frac{\Delta TC}{\Delta Q} = \frac{P_L}{MP_L}\) (4.17)

Từ biểu thức (4.17), ta dễ dàng nhận thấy chi phí biên (MC) và năng suất biên (MP)có mối quan hệ nghịch biến, cụ thể:

- Khi năng suất biên tăng, thì chi phí biên giảm (Khi MP\(\uparrow\) \(\rightarrow\) MC\(\downarrow\))

- Khi năng suất biên đạt cực đại, thì chi phí biên đạt cực tiểu (Khi MPmax \(\rightarrow\) MCmin)

- Khi năng suất biên giảm thì chi phí biên tăng (Khi MP\(\downarrow\) \(\rightarrow\) MC\(\uparrow\)) (hình 4.11)

4.2 Mối quan hệ giữa năng suất trung bình (AP) và chi phí biến đổi trung bình (AVC)

Tương tự, ta cũng tìm ra mối quan hệ giữa AP và AVC qua công thức tính AVC:

\(AVC= \frac{TVC}{Q} = \frac{L.P_L}{L.AP_L} = \frac{P_L}{AP_L}\) (4.18)

Từ biểu thức (4.18), chúng ta nhận thấy chi phí biến đổi trung bình (AVC) và năng suất trung bình (AP) cũng có mối quan hệ nghịch biến:

- Khi APL tăng, thì AVC giảm

- Khi APL đạt cực đại, thì AVC đạt cực tiểu

- Khi APL giảm, thì AVC tăng (hình 4.11)

NONE

NONE Bài học cùng chương

Bài 1: Lý thuyết về sản xuất

Bài 1: Lý thuyết về sản xuất  Bài 2: Nguyên tắc sản xuất

Bài 2: Nguyên tắc sản xuất  Bài 3: Lý thuyết về chi phí sản xuất

Bài 3: Lý thuyết về chi phí sản xuất  Bài 5: Chi phí sản xuất trong dài hạn ADSENSE TRACNGHIEM

Bài 5: Chi phí sản xuất trong dài hạn ADSENSE TRACNGHIEM  Bộ đề thi nổi bật

Bộ đề thi nổi bật  UREKA AANETWORK

UREKA AANETWORK XEM NHANH CHƯƠNG TRÌNH ĐẠI HỌC

Môn học

Triết học

Lịch Sử Đảng

Tư Tưởng Hồ Chí Minh

Kinh Tế Vi Mô

Kinh Tế Vĩ Mô

Toán Cao Cấp

LT Xác suất & Thống kê

Đại Số Tuyến Tính

Tâm Lý Học Đại Cương

Tin Học Đại Cương

Kế Toán Đại Cương

Pháp Luật Đại Cương

Marketing Căn Bản

Lý Thuyết Tài Chính Tiền Tệ

Xã Hội Học Đại Cương

Logic Học

Lịch Sử Văn Minh Thế Giới

Cơ Sở Văn Hóa VN

Trắc nghiệm

Trắc nghiệm Triết học

Trắc nghiệm Lịch Sử Đảng

Trắc nghiệm Tư Tưởng Hồ Chí Minh

Trắc nghiệm Kinh Tế Vi Mô

Trắc nghiệm Kinh Tế Vĩ Mô

Bài tập Toán Cao Cấp

Bài tập LT Xác suất & Thống kê

Bài tập Đại Số Tuyến Tính

Trắc nghiệm Tâm Lý Học Đại Cương

Trắc nghiệm Tin Học Đại Cương

Trắc nghiệm Kế Toán Đại Cương

Trắc nghiệm Pháp Luật Đại Cương

Trắc nghiệm Marketing Căn Bản

Trắc nghiệm Lý Thuyết Tài Chính Tiền Tệ

Trắc nghiệm Xã Hội Học Đại Cương

Trắc nghiệm Logic Học

Trắc nghiệm Lịch Sử Văn Minh Thế Giới

Trắc nghiệm Cơ Sở Văn Hóa VN

Tài liệu - Giáo trình

Lý luận chính trị

Khoa học tự nhiên

Khoa học xã hội

Kinh tế - Tài chính

Kỹ thuật - Công nghệ

Cộng nghệ thông tin

Tiếng Anh - Ngoại ngữ

Luận văn - Báo cáo

Kiến trúc - Xây dựng

Kỹ năng mềm

Y tế - Sức khoẻ

Biểu mẫu - Văn bản

YOMEDIA YOMEDIA ×Thông báo

Bạn vui lòng đăng nhập trước khi sử dụng chức năng này.

Bỏ qua Đăng nhập ×Thông báo

Bạn vui lòng đăng nhập trước khi sử dụng chức năng này.

Đồng ý ATNETWORK ON QC Bỏ qua >>

QC Bỏ qua >>

Từ khóa » Chứng Minh Mc Cắt Atc Tại điểm Cực Tiểu

-

[Microeconomic] Dùng đạo Hàm Chứng Minh Cực Trị Hàm Chi Phí Và ...

-

[PDF] BÀI 4: LÝ THUYẾT VỀ HÀNH VI CỦA DOANH NGHIỆP - Topica

-

Bài Tập Cận Biên - Diễn đàn Kinh Tế

-

MC Cắt:

-

* Chi Phí Biên (Marginal Cost – MC): - Tài Liệu Text - 123doc

-

Lí Thuyết Hành Vi Doanh Nghiệp - Công Nghệ 10 - Nguyễn Tương Lai

-

Quan Hệ Giữa Các đường TC, ATC Và MC - Dân Kinh Tế

-

Chi Phí Biến (MC đi Qua Cực Tiểu Của Chi Phí Trung Bình (AC Dựng ...

-

Chương 4 - SlideShare

-

[PDF] CHƯƠNG V. LÝ THUYẾT VỀ HÀNH VI CỦA NGƯỜI SẢN XUẤT

-

Câu 9 - Diễn đàn Trường THPT Trần Phú

-

Đáp án Môn EG13 - Kinh Tế Vi Mô - EHOU.ONLINE

-

ĐÁP ÁN TRẮC NGHIỆM CHƯƠNG 2-3-4 - StuDocu