Bảng Hệ Thống Tài Khoản Theo Thông Tư 200 đầy đủ Nhất

Có thể bạn quan tâm

- Trang chủ

- Lập và phân tích báo cáo tài chính

- Bảng hệ thống tài khoản theo thông tư 200 đầy đủ nhất

9 đánh giá

Nội dung bài viết được cố vấn chuyên môn bởi TS. Lê Thị Ánh - CEO Trung tâm Lê Ánh, Giảng viên khóa học kế toán tổng hợp thực hành tại Kế Toán Lê Ánh

Thông tư 200 mới nhất ban hành bảng tài khoản kế toán, áp dụng cho tất cả loại hình doanh nghiệp thay thế cho quyết định 15. Trong bài viết này Kế Toán Lê Ánh sẽ chia sẻ nội dung hệ thống tài khoản kế toán Việt Nam Sau đây là bảng hệ thống tài khoản kế toán theo Thông tư 200 đầy đủ nhất về tài khoản kế toán hiện hành.

Tài Khoản Kế Toán Là Gì? - Tài khoản kế toán là một công cụ giúp phản ánh các nghiệp vụ kinh tế tế phát sinh theo từng đối tượng kế toán riêng.

Trong đó: Nghiệp vụ kinh tế phát sinh là toàn bộ các hoạt động liên quan tới quá trình hoạt động sản xuất và kinh doanh của doanh nghiệp, bao gồm việc mua hàng, bán hàng, thu tiền, chi tiền…

Nội dung bài viết:

- 1. Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp Việt Nam

- 2. Bảng Hệ Thống Tài Khoản Theo Thông Tư 200 Đầy Đủ Nhất

- 3. So sánh hệ thống tài khoản theo Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC

- 3.1. Đối tượng áp dụng chế độ kế toán TT 133 và TT 200

- 3.2. Sự khác biệt hệ thống tài khoản theo Thông tư 200 và Thông tư 133

»» Tìm hiểu ngay: Khoá học kế toán online - Tương tác trực tiếp cùng giảng viên kế toán trưởng trên 10 năm kinh nghiệm

1. Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp Việt Nam

Hệ thống tài khoản kế toán doanh nghiệp Việt Nam được ban hành nhằm chỉ đạo, hướng dẫn các doanh nghiệp trong việc sử dụng tài khoản kế toán để phản ánh các nghiệp vụ kinh tế.

Hệ thống tài khoản kế toán doanh nghiệp Việt Nam hiện hành được ban hành kèm theo Thông tư số 200/2014/TT-BTC ngày 24/12/2014 của Bộ trưởng Bộ Tài chính.

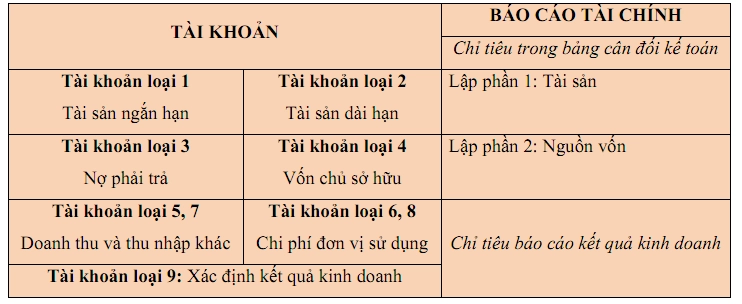

Như vậy, trong hệ thống tài khoản kế toán doanh nghiệp Việt Nam hiện hành có 76 tài khoản cấp 1 và không có tài khoản ngoại bảng. Trong đó tài khoản cấp 1 là những tài khoản tổng hợp phản ánh đối tượng ở dạng tổng quát.

Các tài khoản kế toán ngoài phần tên gọi còn được ký hiệu bởi các chữ số, việc ký hiệu bởi các chữ số có ý nghĩa quan trọng trong công tác kế toán bởi việc dùng các chữ số thuận tiện, đơn giản trong việc ghi chép theo dõi đối tượng kế toán.

Các tài khoản cấp 1 được ký hiệu bởi 3 chữ số với ý nghĩa sau:

Tài khoản kế toán cấp 1

Từ trái sang phải:

- Chữ số đầu tiên chỉ loại tài khoản;

- Chữ số thứ hai chỉ nhóm tài khoản trong loại;

- Chữ số thứ ba chỉ thứ tự tài khoản trong nhóm.

Với ý nghĩa của các chữ số trong ký hiệu của tài khoản kế toán cấp 1 như trên, hệ thống tài khoản kế toán doanh nghiệp gồm 09 loại tài khoản từ loại 1 đến loại 9 phản ánh về tài sản và sự vận động của tài sản thuộc sở hữu của đơn vị.

Mối liên hệ giữa các tài khoản trên với báo cáo tài chính của doanh nghiệp được thể hiện như sau:

Các tài khoản cấp 2 là tài khoản chi tiết của tài khoản cấp 1 do vậy các tài khoản chi tiết này phải tuân theo sự phù hợp giữa tài khoản chi tiết và tài khoản tổng hợp.

>>> Tìm hiểu ngay: Khoá học kế toán tổng hợp online tương tác trực tiếp với giảng viên

2. Bảng Hệ Thống Tài Khoản Theo Thông Tư 200 Đầy Đủ Nhất

Dưới đây là toàn bộ bảng hệ thống tài khoản kế toán theo thông tư 200 được sử dụng rộng rãi nhất trong các doanh nghiệp

| Cấp 1 | Cấp 2 | TÊN TÀI KHOẢN |

| 2 | 3 | 4 |

|

|

| TÀI KHOẢN TÀI SẢN |

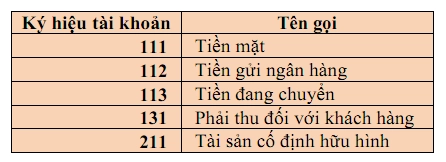

| 111 |

| Tiền mặt |

|

| 1111 | Tiền Việt Nam |

|

| 1112 | Ngoại tệ |

|

| 1113 | Vàng tiền tệ |

| 112 |

| Tiền gửi ngân hàng |

|

| 1121 | Tiền Việt Nam |

|

| 1122 | Ngoại tệ |

|

| 1123 | Vàng tiền tệ |

| 113 |

| Tiền đang chuyển |

|

| 1131 | Tiền Việt Nam |

|

| 1132 | Ngoại tệ |

| 121 |

| Chứng khoán kinh doanh |

|

| 1211 | Cổ phiếu |

|

| 1212 | Trái phiếu |

|

| 1218 | Chứng khoán và công cụ tài chính khác |

| 128 |

| Đầu tư nắm giữ đến ngày đáo hạn |

|

| 1281 | Tiền gửi có kỳ hạn |

|

| 1282 | Trái phiếu |

|

| 1283 | Cho vay |

|

| 1288 | Các tài khoản đầu tư khác nắm giữ đến ngày đáo hạn |

| 131 |

| Phải thu của khách hàng |

| 133 |

| Thuế GTGT được khấu trừ |

|

| 1331 | Thuế GTGT được khấu trừ của hàng hóa, dịch vụ |

|

| 1332 | Thuế GTGT được khấu trừ của TSCĐ |

| 136 |

| Phải thu nội bộ |

|

| 1361 | Vốn kinh doanh ở các đơn vị trực thuộc |

|

| 1362 | Phải thu nội bộ về chênh lệch tỷ giá |

|

| 1363 | Phải thu nội bộ về chi phí đi vay đủ điều kiện được vốn hóa |

|

| 1368 | Phải thu nội bộ khác |

| 138 |

| Phải thu khác |

|

| 1381 | Tài sản thiếu chờ xử lý |

|

| 1385 | Phải thu về cổ phần hóa |

|

| 1388 | Phải thu khác |

| 141 |

| Tạm ứng |

| 151 |

| Hàng mua đang đi đường |

| 152 |

| Nguyên liệu, vật liệu |

| 153 |

| Công cụ, dụng cụ |

|

| 1531 | Công cụ, dụng cụ |

|

| 1532 | Bao bì luân chuyển |

|

| 1533 | Đồ dùng cho thuê |

|

| 1534 | Thiết bị, phụ tùng thay thế |

| 154 |

| Chi phí sản xuất, kinh doanh dở dang |

| 155 |

| Thành phẩm |

|

| 1551 | Thành phẩm nhập kho |

|

| 1557 | Thành phẩm bất động sản |

| 156 |

| Hàng hóa |

|

| 1561 | Gía mua hàng hóa |

|

| 1562 | Chi phí thu mua hàng hóa |

|

| 1567 | Hàng hóa bất động sản |

| 157 |

| Hàng gửi đi bán |

| 158 |

| Hàng hóa kho bảo thuế |

| 161 |

| Chi sự nghiệp |

|

| 1611 | Chi sự nghiệp năm trước |

|

| 1612 | Chi sự nghiệp năm nay |

| 171 |

| Giao dịch mua bán lại trái phiếu chính phủ |

| 211 |

| Tài sản cố định hữu hình |

|

| 2111 | Nhà cửa, vật kiến trúc |

|

| 2112 | Máy móc, thiết bị |

|

| 2113 | Phương tiện vận tải, truyền dẫn |

|

| 2114 | Thiết bị, dụng cụ quản lý |

|

| 2115 | Cây lâu năm, súc vật làm việc và cho sản phẩm |

|

| 2118 | TSCĐ khác |

| 212 |

| Tài sản cố định thuê tài chính |

|

| 2121 | TSCĐ hữu hình thuê tài chính |

|

| 2122 | TSCĐ vô hình thuê tài chính |

| 213 |

| Tài sản cố định vô hình |

|

| 2131 | Quyền sử dụng đất |

|

| 2132 | Quyền phát hành |

|

| 2133 | Bản quyền, bằng sáng chế |

|

| 2134 | Nhãn hiệu, tên thương mại |

|

| 2135 | Chương trình phần mềm |

|

| 2136 | Giấy phép và giấy phép nhượng quyền |

|

| 2138 | TSCĐ vô hình khác |

| 214 |

| Hao mòn tài sản cố định |

|

| 2141 | Hao mòn TSCĐ hữu hình |

|

| 2142 | Hao mòn TSCĐ thuê tài chính |

|

| 2143 | Hao mòn TSCĐ vô hình |

|

| 2147 | Hao mòn bất động sản đầu tư |

| 217 |

| Bất động sản đầu tư |

| 221 |

| Đầu tư vào công ty con |

| 222 |

| Đầu tư vào công ty liên doanh, liên kết |

| 228 |

| Đầu tư khác |

|

| 2281 | Đầu tư góp vốn vào đơn vị khác |

|

| 2288 | Đầu tư khác |

| 229 |

| Dự phòng tổn thất tài sản |

|

| 2291 | Dự phòng giảm giá chứng khoán kinh doanh |

|

| 2292 | Dự phòng tổn thất đầu tư vào đơn vị khác |

|

| 2293 | Dự phòng phải thu khó đòi |

|

| 2294 | Dự phòng giảm giá hàng tồn kho |

| 241 |

| Xây dựng cơ bản dở dang |

|

| 2411 | Mua sắm TSCĐ |

|

| 2412 | Xây dựng cơ bản |

|

| 2413 | Sửa chữa lớn TSCĐ |

| 242 |

| Chi phí trả trước |

| 243 |

| Tài sản thuế thu nhập hoãn lại |

| 244 |

| Cầm cố, thế chấp, ký quỹ, ký cược |

|

|

| TÀI KHOẢN NỢ PHẢI TRẢ |

| 331 |

| Phải trả cho người bán |

| 333 |

| Thuế và các khoản phải nộp Nhà nước |

|

| 3331 | Thuế giá trị gia tăng phải nộp |

|

| 33311 | Thuế GTGT đầu ra |

|

| 33312 | Thuế GTGT hàng nhập khẩu |

|

| 3332 | Thuế tiêu thụ đặc biệt |

|

| 3333 | Thuế xuất, nhập khẩu |

|

| 3334 | Thuế thu nhập doanh nghiệp |

|

| 3335 | Thuế thu nhập cá nhân |

|

| 3336 | Thuế tài nguyên |

|

| 3337 | Thuế nhà đất, tiền thuê đất |

|

| 3338 | Thuế bảo vệ môi trường và các loại thuế khác |

|

| 33381 | Thuế bảo vệ môi trường |

|

| 33382 | Các loại thuế khác |

|

| 3339 | Phí, lệ phí và các khoản phải nộp khác |

| 334 |

| Phải trả người lao động |

|

| 3341 | Phải trả công nhân viên |

|

| 3348 | Phải trả người lao động khác |

| 335 |

| Chi phí phải trả |

| 336 |

| Phải trả nội bộ |

|

| 3361 | Phải trả nội bộ về vốn kinh doanh |

|

| 3362 | Phải trả nội bộ về chênh lệch tỷ giá |

|

| 3363 | Phải trả nội bộ về chi phí đi vay đủ điều kiện được vốn hóa |

|

| 3368 | Phải trả nội bộ khác |

| 337 |

| Thanh toán theo tiến độ kế hoạch hợp đồng xây dựng |

| 338 |

| Phải trả, phải nộp khác |

|

| 3381 | Tài sản thừa chờ giải quyết |

|

| 3382 | Kinh phí công đoàn |

|

| 3383 | Bảo hiểm xã hội |

|

| 3384 | Bảo hiểm y tế |

|

| 3385 | Phải trả về cổ phần hóa |

|

| 3386 | Bảo hiểm thất nghiệp |

|

| 3387 | Doanh thu chưa thực hiện |

|

| 3388 | Phải trả, phải nộp khác |

| 341 |

| Vay và nợ thuê tài chính |

|

| 3411 | Các khoản đi vay |

|

| 3412 | Nợ thuê tài chính |

| 343 |

| Trái phiếu phát hành |

|

| 3431 | Trái phiếu thường |

|

| 34311 | Mệnh giá |

|

| 34312 | Chiết khấu trái phiếu |

|

| 34313 | Phụ trội trái phiếu |

|

| 3432 | Trái phiếu chuyển đổi |

| 344 |

| Nhận ký quỹ, ký cược |

| 347 |

| Thuế thu nhập hoãn lại phải trả |

| 352 |

| Dự phòng phải trả |

|

| 3521 | Dự phòng bảo hành sản phẩm hàng hóa |

|

| 3522 | Dự phòng bảo hành công trình xây dựng |

|

| 3523 | Dự phòng tái cơ cấu doanh nghiệp |

|

| 3524 | Dự phòng phải trả khác |

| 353 |

| Qũy đen thưởng phúc lợi |

|

| 3531 | Qũy khen thưởng |

|

| 3532 | Qũy phúc lợi |

|

| 3533 | Qũy phúc lợi đã hình thành TSCĐ |

|

| 3534 | Qũy thưởng ban quản lý điều hành công ty |

| 356 |

| Qũy phát triển khoa học và công nghệ |

|

| 3561 | Qũy phát triển khoa học và công nghệ |

|

| 3562 | Qũy phát triển khoa học và công nghệ đã hình thành TSCĐ |

| 357 |

| Qũy bình ổn giá |

|

|

| TÀI KHOẢN VỐN CHỦ SỞ HỮU |

| 411 |

| Vốn đầu tư của chủ sở hữu |

|

| 4111 | Vốn góp của chủ sở hữu |

|

| 41111 | Cổ phiếu phổ thông có quyền biểu quyết |

|

| 41112 | Cổ phiếu ưu đãi |

|

| 4112 | Thặng dư vốn cổ phần |

|

| 4113 | Quyền chọn chuyển đổi trái phiếu |

|

| 4118 | Vốn khác |

| 412 |

| Chênh lệch đánh giá lại tài sản |

| 413 |

| Chênh lệch tỷ giá hối đoái |

|

| 4131 | Chênh lệch tỷ giá do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ |

|

| 4132 | Chênh lệch tỷ giá hối đoái trong giai đoạn trước hoạt động |

| 414 |

| Qũy đầu tư phát triển |

| 417 |

| Qũy hỗ trợ sắp xếp doanh nghiệp |

| 418 |

| Các quỹ khác thuộc vốn chủ sở hữu |

| 419 |

| Cổ phiếu quỹ |

| 421 |

| Lợi nhuận sau thuế chưa phân phối |

|

| 4211 | Lợi nhuận sau thuế chưa phân phối năm trước |

|

| 4212 | Lợi nhuận sau thuế chưa phân phối năm nay |

| 441 |

| Nguồn vốn đầu tư xây dựng cơ bản |

| 461 |

| Nguồn kinh phí sự nghiệp |

|

| 4611 | Nguồn kinh phí sự nghiệp năm trước |

|

| 4612 | Nguồn kinh phí sự nghiệp năm nay |

| 466 |

| Nguồn kinh phí đã hình thành TSCĐ |

|

|

| LOẠI TÀI KHOẢN DOANH THU |

| 511 |

| Doanh thu bán hàng và cung cấp dịch vụ |

|

| 5111 | Doanh thu bán hàng hóa |

|

| 5112 | Doanh thu bán các thành phẩm |

|

| 5113 | Doanh thu cung cấp dịch vụ |

|

| 5114 | Doanh thu cung cấp dịch vụ Doanh thu trợ cấp, trợ giá |

|

| 5117 | Doanh thu kinh doanh bất động sản đầu tư |

|

| 5118 | Doanh thu khác |

| 515 |

| Doanh thu hoạt động tài chính |

| 521 |

| Các khoản giảm trừ doanh thu |

|

| 5211 | Chiết khấu thương mại |

|

| 5212 | Hàng bán bị trả lại |

|

| 5213 | Gỉam giá hàng bán |

|

|

| LOẠI TÀI KHOẢN CHI PHÍ SẢN XUẤT, KINH DOANH |

| 611 |

| Mua hàng |

|

| 6111 | Mua nguyên liệu, vật liệu |

|

| 6112 | Mua hàng hóa |

| 621 |

| Chi phí nguyên liệu, vật liệu trực tiếp |

| 622 |

| Chi phí nhân công trực tiếp |

| 623 |

| Chi phí sử dụng máy thi công |

|

| 6231 | Chi phí nhân công |

|

| 6232 | Chi phí nguyên, vật liệu |

|

| 6233 | Chi phí dụng cụ sản xuất |

|

| 6234 | Chi phí khấu hao máy thi công |

|

| 6237 | Chi phí dịch vụ mua ngoài |

|

| 6238 | Chi phí bằng tiền khác |

| 627 |

| Chi phí sản xuất chung |

|

| 6271 | Chi phí nhân viên, phân xưởng |

|

| 6272 | Chi phí nguyên, vật liệu |

|

| 6273 | Chi phí dụng cụ sản xuất |

|

| 6274 | Chi phí khấu hao TSCĐ |

|

| 6277 | Chi phí dịch vụ mua ngoài |

|

| 6278 | Chi phí bằng tiền khác |

| 631 |

| Gía thành sản xuất |

| 632 |

| Gía vốn hàng bán |

| 635 |

| Chi phí tài chính |

| 641 |

| Chi phí bán hàng |

|

| 6411 | Chi phí nhân viên |

|

| 6412 | Chi phí nguyên vật liệu, bao bì |

|

| 6413 | Chi phí dụng cụ, đồ dùng |

|

| 6414 | Chi phí khấu hao TSCĐ |

|

| 6415 | Chi phí bảo hành |

|

| 6417 | Chi phí dịch vụ mua ngoài |

|

| 6418 | Chi phí bằng tiền khác |

| 642 |

| Chi phí quản lý doanh nghiệp |

|

| 6421 | Chi phí nhân viên quản lý |

|

| 6422 | Chi phí vật liệu quản lý |

|

| 6423 | Chi phí đồ dùng văn phòng |

|

| 6424 | Chi phí khấu hao TSCĐ |

|

| 6425 | Thuế, phí và lệ phí |

|

| 6426 | Chi phí dự phòng |

|

| 6427 | Chi phí dịch vụ mua ngoài |

|

| 6428 | Chi phí bằng tiền khác |

|

|

| LOẠI TÀI KHOẢN THU NHẬP KHÁC |

| 711 |

| Thu nhập khác |

|

|

| LOẠI TÀI KHOẢN CHI PHÍ KHÁC |

| 811 |

| Chi phí khác |

| 821 |

| Chi phí thuế thu nhập doanh nghiệp |

|

| 8211 | Chi phí thuế TNDN hiện hành |

|

| 8212 | Chi phí thuế TNDN hoãn lại |

|

|

| TÀI KHOẢN XÁC ĐỊNH KẾT QUẢ KINH DOANH |

| 911 |

| Xác định kết quả kinh doanh |

Bạn có thể tải bảng hệ thống tài khoản kế toán TẠI ĐÂY: HỆ THỐNG TÀI KHOẢN KẾ TOÁN THEO THÔNG TƯ 200

3. So sánh hệ thống tài khoản theo Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC

Từ 01/01/2017, các doanh nghiệp có hoạt động sản xuất kinh doanh trên ở Việt Nam sẽ áp dụng chế độ kế toán theo Thông tư 200/2014/TT-BTC hoặc Thông tư 133/2016/TT-BTC.

Hai chế độ kế toán này có điểm gì khác nhau. Dưới đây, Kế toán Lê Ánh sẽ phân tích những điểm khác nhau giữa hai chế độ kế toán.

3.1. Đối tượng áp dụng chế độ kế toán TT 133 và TT 200

a. Thông tư 200/2014/TT-BTC: Áp dụng cho mọi loại hình doanh nghiệp

b. Thông tư 133/2016/TT-BTC

Áp dụng cho doanh nghiệp vừa và nhỏ:

- Vốn điều lệ: dưới 10 tỷ

- Tổng số lao động bình quân trong năm: Dưới 300 người

Lưu ý: Doanh nghiệp vừa và nhỏ có thể lựa chọn áp dụng chế độ kế toán theo Thông tư 200/2014/TT-BTC hoặc Thông tư 133/2016/TT-BTC.

3.2. Sự khác biệt hệ thống tài khoản theo Thông tư 200 và Thông tư 133

| Thông tư 200 | Thông tư 133 |

| Tài Khoản đầu 1 | |

| TK 1113, 1123: Vàng tiền tệ | Không có |

| TK 113: Tiền đang vận chuyển (1131, 1132) | Không có |

| TK 1218: Chứng khoán và công cụ tài chính khác | Không có |

| TK 128: Đầu tư nắm giữ đến ngày đáo hạn - 1281: Tiền gửi có kì hạn - 1282: Trái phiếu - 1283: Cho vay - 1288: Đầu tư ngắn hạn khác | TK 128: Đầu tư nắm giữ đến ngày đáo hạn - 1281: Tiền gửi có kì hạn - 1288: Đầu tư ngắn hạn khác |

| TK 136: Phải thu nội bộ - 1361: Vốn kinh doanh ở các đơn vị trực thuộc - 1362: Phải thu nội bộ về chênh lệch tỷ giá - 1363: Phải thu nội bộ về chi phí đi vay đủ điều kiện được vốn hoá - 1368: Phải thu nội bộ khác | Không có TK 1362. 1363 TK 136: Phải thu nội bộ - 1361: Vốn kinh doanh ở các đơn vị trực thuộc - 1368: Phải thu nội bộ khác |

| TK 138: Phải thu khác - 1381: Tài sản thiếu chờ xử lý - 1385: Phải thu về cổ phần hóa - 1388: Phải thu khác | TK 138: Phải thu khác - 1381: Tài sản thiếu chờ xử lý - 1386: Cầm cố, thế chấp, ký quỹ, ký cược - 1388: Phải thu khác |

| TK 153: Công cụ, dụng cụ - 1531: Công cụ, dụng cụ - 1532: Bao bì luân chuyển - 1533: Đồ dùng cho thuê - 1534: Thiết bị, phụ tùng thay thế | Không có tài khoản cấp 2 |

| TK 155: Thành phẩm - 1551: Thành phẩm nhập kho - 1557: Thành phẩm bất động sản | Không có tài khoản cấp 2 |

| TK 156: Hàng Hóa - 1561: Giá mua hàng hóa - 1562: Chi phí thu mua hàng hóa - 1567: Hàng hóa bất động sản | TK 156: Hàng hóa (Không có tài khoản cấp 2) |

| TK 158: hàng hóa kho bảo thuế | Không có |

| TK 161: Chi sự nghiệp (1611, 1612- chi sự nghiệp năm trước/ năm nay) | Không có |

| TK 171: Giao dịch mua bán lại trái phiếu chính phủ | Không có |

| Tài khoản đầu 2 | |

| TK 211: Tài sản cố định - 2111: Nhà cửa vật kiến trúc - 2112: Máy móc thiết bị - 2113: Phương tiện vận tải truyền dẫn - 2114: Thiết bị, DC quản lý - 2115: Cây lâu năm, súc vật làm việc và cho sản phẩm - 2118: TSCĐ khác | TK 211: Tài sản cố định - 2111: TSCĐ hữu hình - 2112: TSCĐ thuê tài chính - 2113: TSCĐ vô hình |

| TK 212: TSCĐ thuê tài chính - 2121: TSCĐ hữu hình thuê tài chính - 2122: TSCĐ vô hình thuê tài chính | |

| TK 213: Tài sản cố định vô hình (chi tiết 2131, 2132, 2133, 2134, 2135, 2136, 2138) | |

| TK 221: Đầu tư vào công ty con | TK 228: Đầu tư góp vốn vào đơn vị khác |

| TK 222: Đầu tư vào liên doanh, liên kết | |

| TK 228: Đầu tư khác - 2281: Đầu tư góp vốn vào đơn vị khác - 2288: Đầu tư khác | |

| TK 243: Tài sản thuế thu nhập hoãn lại | Không có |

| TK 244: Cầm cố, thế chấp, ký quỹ, ký cược | Không có (thay bằng TK 1386) |

| Tài khoản đầu 3 | |

| TK 334: Phải trả người lao động - 3341: Phải trả công nhân viên - 3348: Phải trả lao động khác | TK 334: phải trả người lao động (không có TK cấp 2) |

| TK 336: Phải trả nội bộ - 3361: Phải trả nội bộ về vốn kinh doanh - 3362: Phải trả nội bộ về chênh lệch tỷ giá - 3363: Phải trả nội bộ về chi phí đi vay đủ điều kiện được vốn hoá - 3368: Phải trả nội bộ khác | Không có tài khoản cấp 2 |

| TK 337: Thanh toán theo tiến độ hợp đồng xây dựng | Không có |

| TK 3385: Phải trả về cổ phần hoá TK 3386: Bảo hiểm thất nghiệp | Tk 3385: Bảo hiểm thất nghiệp TK 3386: Nhận ký quỹ, ký cược |

| TK 343: Trái Phiếu phát hành - 3431: Trái phiếu thường + 34311: Mệnh giá trái phiếu + 34312: Chiết khấu trái phiếu + 34313: Phụ trội trái phiếu - 3432: Trái phiếu chuyển đổi | |

| TK 344: Nhận ký quỹ, ký cược | |

| TK 347: Thuế thu nhập hoãn lại phải trả | Không có |

| TK 357: Quỹ bình ổn giá | Không có |

| Tài khoản đầu 4 | |

| TK 4113: Quyền chọn chuyển đổi trái phiếu | Không có |

| TK 412: Chênh lệch đánh giá lại tài sản | Không có |

| TK 413: Chênh lệch tỷ giá hối đoái - 4131: CLTGHĐ đánh giá lại cuối năm TC - 4132: CLTGHĐ trong giai đoạn trước hoạt động | TK 413: Chênh lệch tỷ giá hối đoái (không có tài khoản chi tiết) |

| TK 414: Quỹ đầu tư phát triển | Không có |

| TK 417: Quỹ hỗ trợ sắp xếp doanh nghiệp | Không có |

| TK 441: Nguồn vốn đầu tư XDCB | Không có |

| TK 461: Nguồn kinh phí sự nghiệp - 4611: Nguồn KP SN năm trước - 4612: Nguồn KP SN năm nay | Không có |

| TK 466: Nguồn KP đã hình thành TSCĐ | Không có |

| Tài khoản đầu 5 | |

| TK 5114: Doanh thu trợ cấp, trợ giá | Không có |

| TK 5117: Doanh thu kinh doanh bất động sản đầu tư | Không có |

| Tài khoản đầu 6 | |

| TK 611: Mua hàng (có tài khoản chi tiết) - 6111: Mua NVL - 6112: Mua hàng hóa | TK 611: Mua hàng (không có tài khoản chi tiết |

| TK 621: Chi phí NVL trực tiếp | TK 631: Giá thành sản xuất |

| TK 622: Chi phí nhân công trực tiếp | |

| TK 623: Chi phí sử dụng máy thi công (TK chi tiết 6231, 6232, 6233, 6234, 6237, 6238) | |

| TK 627: Chi phí chung (6271, 6272, 6273, 6274, 6277, 6278) | |

| TK 641: Chi phí bán hàng (6411, 6412, 6413, 6414, 6415, 6417, 6418) |

TK 642: Chi phí quản lý doanh nghiệp - 6421: Chi phí bán hàng - 6422: Chi phí quản lý doanh nghiệp |

| TK 642: Chi phí quản lý doanh nghiệp - 6421: Chi phí nhân viên quản lý - 6422: Chi phí vật liệu quản lý (6423, 6424, 6425, 6426, 6427, 6428) | |

| Tài khoản đầu 8 | |

| TK 821: Chi phí thuế thu nhập doanh nghiệp - 8211: CP thuế TNDN hiện hành - 8212: CP thuế TNDN hoãn lại | TK 821: Chi phí thuế thu nhập doanh nghiệp (không có tài khoản chi tiết) |

Tham khảo thêm Video Cách làm chủ các tài khoản và Ghi nợ có do CEO Lê Ánh chia sẻ dưới đây

Để được hỗ trợ về nghiệp vụ tài chính - kế toán - thuế bạn có thể tham gia group sau: https://www.facebook.com/diachihocketoantonghoptotnhat

Đây là Group cộng đồng, quy tụ số lượng lớn những người làm nghề, cùng chia sẻ, hướng dẫn nhau về kiến thức, kinh nghiệm thực tế. Group này cũng có sự hỗ trợ chuyên môn của các giảng viên tại Kế toán Lê Ánh.

Trên đây, Kế Toán Lê Ánh đã thông tin cho các bạn bảng hệ thống tài khoản theo thông tư 200 đầy đủ nhất. Bạn có thể tham khảo bài viết so sánh hệ thống tài khoản theo Thông tư 200 và Thông tư 133 để biết được được sự khác và giống nhau giữa 2 thông tư này như thế nào

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán cao cấp, khóa học kế toán xây dựng, sản xuất, khóa học kế toán quản trị, khóa học kế toán thuế chuyên sâu, khóa học phân tích tài chính... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

Kinh nghiệm kế toánKinh nghiệm Kế toán tổng hợp

Kinh nghiệm Kế toán thuế

Kinh nghiệm chọn khoá học kế toán

Kinh nghiệm kế toán cho sinh viên

Kinh nghiệm tin học kế toán

Kế toán vốn bằng tiền

Kế toán mua hàng

Kế toán tiền lương và các khoản trích theo lương

Kế toán CPSX và tính GTSP

Kế toán Bán hàng và xác định KQKD

Kế toán thuế GTGT

Kế toán thuế TNCN

Kế toán thuế TNDN

Các sắc thuế khác

Lý thuyết kế toán

Bài tập Kế toán

Các CV xin việc mẫu

Kinh nghiệm Word, PowerPoint

Kinh nghiệm Excel

Kinh nghiệm Phần mềm kế toán

Kinh nghiệm Phần mềm kê khai Thuế

Báo cáo thực tập, khóa luận Kế toán

Hướng nghiệp

Lập và phân tích báo cáo tài chính

Kinh nghiệm chọn khóa học xuất nhập khẩu

Tài sản cố định

Nguyên lý kế toán

Tất tần tật về Hóa Đơn Điện Tử

Kinh Nghiệm Kế Toán Hộ Kinh Doanh Cá Thể

Kinh Nghiệm Kế Toán Hành Chính Sự Nghiệp

Tài Chính Cá Nhân

Sách Kế Toán

IFRS

Thông Tư 99/2025/TT-BTC

Khóa học Nguyên Lý Kế Toán Thực Tế Cho Người Mất Gốc

Khóa học kế toán tổng hợp thực hành

Khóa Học Kế Toán Tổng Hợp Online

Khóa Học Kế Toán Thuế Cho Người Mới Bắt Đầu

Khóa Học Kế Toán Thuế Chuyên Sâu

Khóa học chứng chỉ kế toán trưởng

Khóa học tài chính cho người không chuyên

Khóa Học Kế Toán Cho Doanh Nghiệp Nước Ngoài FDI

Khóa Học Kế Toán Cho Chủ Doanh Nghiệp

Khóa Học Kế Toán Hành Chính Sự Nghiệp - Kế Toán Lê Ánh

Khóa Học Kế Toán Hộ Kinh Doanh Cá Thể

Khóa Học Kế Toán Sản Xuất

Khóa Học Kế Toán Xây Dựng

KHÓA HỌC CertIFR Online

Khóa Học DipIFR Online

Khóa Học Chuyển Đổi Báo Cáo Tài Chính Từ VAS Sang IFRS

Khóa học ôn thi chứng chỉ hành nghề kế toán

Khóa Học Ôn Thi Chứng Chỉ Đại Lý Thuế

Khóa Học Kế Toán Cho Doanh Nghiệp (Đào Tạo In-house) Online & Offline

Khóa Học Quản Lý Tài Chính Cá Nhân Bền Vững

Khóa Học Kế Toán Online Đóng Gói

Khóa Học Kế Toán Quản Trị

Khóa học phân tích đầu tư chứng khoán

Khóa Học Nghiệp Vụ Xuất Nhập Khẩu Thực Tế

Khoá học thực hành quản trị hành chính nhân sự chuyên nghiệp

Khóa Học C&B – Tiền Lương Và Phúc Lợi

Khóa Học Bảo Hiểm Xã Hội

Khóa Học Thuế Thu Nhập Cá Nhân Trong Quản Trị Nhân Sự

Khóa Học Kế Toán Tổng Hợp Thực Hành Cao Cấp

Khóa Học Kế Toán Theo Chuẩn Mực Quốc Tế IAS/IFRS

Khóa Học Kế Toán Tổng Hợp Thực Hành Trên Phần Mềm Fast

Khóa Học Quản Lý Tài Chính Cá Nhân Cho Trẻ Em

Khóa Học Soát Xét, Nhận Diện Rủi Ro Báo Cáo Tài Chính Và Tối Ưu Quyết Toán Thuế

Khóa Học Quản Lý Tài Chính Cá Nhân Cho Sinh Viên

Khóa Học Cập Nhật, Bồi Dưỡng Kiến Thức Cho Kế Toán Trưởng

Khóa Học ESG Ứng Dụng Tại Việt Nam

Khóa Học Làm Nghề Kế Toán Dịch Vụ

Khóa Học Thông Tư 99/2025/TT-BTC: Cập Nhật & Triển Khai 2026

Fanpage Kế toán Lê ÁnhBài viết mới nhất

Thông báo Hợp nhất hệ thống Website Kế toán Lê Ánh Nâng tầm trải nghiệm kết nối giá trị

Công Việc Kế Toán Phải Làm Cuối Năm Gồm Những Gì

Kiểm Toán Báo Cáo Tài Chính Là Gì? Mục Tiêu Của Kiểm Toán Báo Cáo Tài Chính

Hộ Kinh Doanh Sử Dụng Trên 10 Lao Động Có Phải Thành Lập Doanh Nghiệp Không?

Hộ Kinh Doanh Có Cần Con Dấu Không? Quy Định Mới Nhất

Kế Toán Thuế Cần Giao Tiếp Với Cơ Quan Thuế Như Thế Nào?

Cách Phân Tích Nguồn Vốn Và Cơ Cấu Tài Sản Doanh Nghiệp

Cách Hạch Toán Nghiệm Thu Công Trình Theo Giai Đoạn

4.9 (9 lượt đánh giá) Viết đánh giá- 5 89%

- 4 11%

- 3 0%

- 2 0%

- 1 0%

Đánh giá

Bảng Hệ Thống Tài Khoản Theo Thông Tư 200 Đầy Đủ Nhất

Rất tệ Tệ Tạm ổn Tốt Rất tốt Tôi sẽ giới thiệu cho bạn bè và người thân Gửi ảnh thực tế ( tối đa 3 ảnh) Gửi đánh giá Bình luận Lưu Gia Linh 2022-06-01 00:12:21 cho em hỏi: Hệ thống tài khoản nên tổ chức như thế nào để quản lý và tra cứu thông tin? như thế nào ạ em cảm ơn ☺️ Thích (5) Trả lời Trả lời Nông Vĩnh Huân 2020-02-17 20:59:42 Huân Nông Vĩnh Huân Thích (1) Trả lời Trả lời Đỗ Trọng Hòa 2019-10-07 02:33:02 cho thôi xin mã thuế thu nhập cá nhân Thích (1) Trả lời Trả lời Lê trọng tấn 2019-07-02 05:35:00 Muốn xin bản ghi quá trình đóng thuế thu nhập cá nhân Thích (1) Trả lời Trả lời Nguyễn văn khoa 2019-06-14 01:49:30 Tìm mã số thuế thu nhập cá nhân 2016 tại công ty saitex Thích (1) Trả lời Trả lời Nguyễn văn khoa 2019-06-14 01:52:59 Tôi cần tìm mã số thuế thu nhập cá nhân của mình Thích (1) Nguyễn văn khoa 2019-06-14 01:46:21 Tim mã số thuế thu nhập cá nhân công ty saitex 2016 Thích (1) Trả lời Trả lời Nguyễn thị Châm 2019-04-22 02:28:37 Mình muốn tìm mã số thu nhập cá nhân Thích (1) Trả lời Trả lời phạm thị thu trang 2019-04-20 04:26:22 tôi không biết mã số thuế thu nhập cá nhân của mình mà muốn lấy mã số thì phải như nào ạ Thích (1) Trả lời Trả lời Đào Duy Dũng 2019-04-03 04:15:01 tôi cần tìm mã số thuế thu nhập cá nhân của mình Thích (1) Trả lời Trả lời Nguyễn công hoà 2019-03-25 04:53:58 Tra cứu Mã số thuế. Thích (1) Trả lời Trả lời- 1

- 2

- ›

Bài viết liên quan

Kiểm Toán Báo Cáo Tài Chính Là Gì? Mục Tiêu Của Kiểm Toán Báo Cáo Tài Chính

Kiểm toán báo cáo tài chính là hoạt động xác nhận mức độ trung thực và hợp lý của báo cáo tài chính theo chuẩn mực và quy định pháp luật. Bài viết sau Kế toán Lê Ánh làm rõ bản ...

Cách Phân Tích Nguồn Vốn Và Cơ Cấu Tài Sản Doanh Nghiệp

Phân tích nguồn vốn và cơ cấu tài sản doanh nghiệp giữ vai trò then chốt trong đánh giá sức khỏe tài chính, khả năng sinh lời và mức độ an toàn vốn. Thông qua hệ thống chỉ tiêu ...

Quản Trị Dòng Tiền Là Gì? Tầm Quan Trọng Với Doanh Nghiệp

Dòng tiền (Cash Flow) là sự luân chuyển tiền mặt vào và ra của doanh nghiệp, phản ánh khả năng quản lý tài chính cũng như hiệu quả hoạt động kinh doanh. Quản trị dòng tiền không ...

Những Báo Cáo Giám Đốc Cần Nắm Rõ Để Quản Lý Doanh Nghiệp Hiệu Quả

Những báo cáo giám đốc cần nắm rõ để quản lý doanh nghiệp hiệu quả phục vụ trực tiếp cho hoạt động điều hành và kiểm soát tài chính. Thực tế cho thấy nhiều doanh nghiệp vẫn ghi ...

Hướng Dẫn Đọc Bảng Cân Đối Kế Toán Cho Người Mới

Hướng dẫn đọc bảng cân đối kế toán cho người mới giúp bạn hiểu rõ cấu trúc tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp. Bài viết sau Kế toán Lê Ánh chia sẻ chi tiết ...

Bản Chất Và Vai Trò Của Báo Cáo Tài Chính Doanh Nghiệp

Báo cáo tài chính doanh nghiệp phản ánh toàn diện tình hình tài chính, kết quả kinh doanh và dòng tiền. Bài viết sau Kế toán Lê Ánh phân tích rõ bản chất, vai trò và ý nghĩa của ...

Hướng Dẫn Đọc Báo Cáo Tài Chính Dành Cho Lãnh Đạo

Hướng dẫn đọc báo cáo tài chính dành cho lãnh đạo tập trung vào cách phân tích báo cáo tài chính (BCTC) chính xác và khoa học, giúp nhà quản trị nhanh chóng nắm bắt chỉ số tài ...

Chủ Doanh Nghiệp Có Cần Biết Phân Tích Báo Cáo Tài Chính?

Chủ doanh nghiệp có cần biết phân tích báo cáo tài chính không? Tìm hiểu lý do vì sao kỹ năng phân tích BCTC là nền tảng quan trọng giúp doanh nghiệp phát triển bền vững.

Khám phá nhiều chủ đề khác

Tài Sản Cố Định Kế Toán Mua Hàng Kế Toán Thuế GTGT Kế Toán Thuế TNCN Kế Toán Thuế TNDN Kinh Nghiệm Excel Lý Thuyết Kế Toán Kế Toán Vốn Bằng Tiền Kế Toán CPSX Và Tính GTSP Hoá Đơn Điện Tử Lập Và Phân Tích BCTC Kế Toán Tiền LươngĐăng ký khóa học

Đăng ký khóa học ngay hôm nay để nhận được nhiều phần quà hấp dẫn

Hotline: 0904848855

Họ tên*

Họ tên* Họ tên là bắt buộc !

SĐT*Số điện thoại là bắt buộc !

Số điện thoại sai định dạng !

Email*Email là bắt buộc !

Email sai định dạng !

Khóa học Chọn khóa học Khóa học kế toán tổng hợp thực hành Khóa Học Kế Toán Thuế Chuyên Sâu Khóa Học Nghiệp Vụ Xuất Nhập Khẩu Thực Tế Khóa học Nguyên Lý Kế Toán Thực Tế Cho Người Mất Gốc Khóa Học Kế Toán Hành Chính Sự Nghiệp - Kế Toán Lê Ánh Khóa Học Kế Toán Online Đóng Gói Khóa học chứng chỉ kế toán trưởng Khoá học thực hành quản trị hành chính nhân sự chuyên nghiệp Khóa học tài chính cho người không chuyên Khóa học ôn thi chứng chỉ hành nghề kế toán Khóa học phân tích đầu tư chứng khoán Khóa Học Kế Toán Tổng Hợp Online Khóa Học Soát Xét, Nhận Diện Rủi Ro Báo Cáo Tài Chính Và Tối Ưu Quyết Toán Thuế Khóa Học Kế Toán Quản Trị Khóa Học Kế Toán Cho Chủ Doanh Nghiệp Khóa Học Kế Toán Sản Xuất Khóa Học Kế Toán Xây Dựng Khóa Học Kế Toán Tổng Hợp Thực Hành Cao Cấp Khóa Học Bảo Hiểm Xã Hội Khóa Học Thuế Thu Nhập Cá Nhân Trong Quản Trị Nhân Sự Khóa Học Kế Toán Tổng Hợp Thực Hành Trên Phần Mềm Fast Khóa Học Kế Toán Hộ Kinh Doanh Cá Thể Khóa Học Kế Toán Cho Doanh Nghiệp (Đào Tạo In-house) Online & Offline Khóa Học Kế Toán Cho Doanh Nghiệp Nước Ngoài FDI Khóa Học Quản Lý Tài Chính Cá Nhân Bền Vững Khóa Học Quản Lý Tài Chính Cá Nhân Cho Trẻ Em Khóa Học C&B – Tiền Lương Và Phúc Lợi Khóa Học Kế Toán Theo Chuẩn Mực Quốc Tế IAS/IFRS Khóa Học Kế Toán Thuế Cho Người Mới Bắt Đầu Khóa Học Ôn Thi Chứng Chỉ Đại Lý Thuế KHÓA HỌC CertIFR Online Khóa Học DipIFR Online Khóa Học Chuyển Đổi Báo Cáo Tài Chính Từ VAS Sang IFRS Khóa Học Quản Lý Tài Chính Cá Nhân Cho Sinh Viên Khóa Học Cập Nhật, Bồi Dưỡng Kiến Thức Cho Kế Toán Trưởng Khóa Học ESG Ứng Dụng Tại Việt Nam Khóa Học Làm Nghề Kế Toán Dịch Vụ Khóa Học Thông Tư 99/2025/TT-BTC: Cập Nhật & Triển Khai 2026Bạn chưa chọn khóa học !

Địa điểm Chọn địa điểm Học online tương tác trực tiếp với giảng viên P268, P639, Toà nhà Vân Nam Building, 26 Đường Láng, HN (Trụ Sở Chính) Lầu 2, 520, CMT 8, Phường 11, Quận 3, TPHCM 155 Võ Thị Sáu, Phường 6, Quận 3. TPHCM 357 Lê Hồng Phong , Phường 2, Quận 10, TPHCM 133/1A, Chương Dương, P Linh Chiểu, Q Thủ Đức, TPHCM 51 Quan Nhân, P Nhân Chính, Q.Thanh Xuân, Hà Nội 29 Vũ Phạm Hàm, P Yên Hòa, Q Cầu Giấy, Hà Nội 8 Phan Văn Trường, Dịch Vọng Hậu, Cầu Giấy, Hà Nội Tầng 2, toà nhà 520 Cách Mạng Tháng 8, Phường 12, Quận 3 Lầu 7, toà STA số 618, Đường 3-2, Quận 10, TP.HCM 473 Nguyễn Trãi, P Thanh Xuân, Q Thanh Xuân, HN P1502 CT1 Ngô Thì Nhậm, P Hà Cầu, Q Hà Đông, HN 99 Nguyễn Phong Sắc, Q Cầu Giấy, HN 70 Nguyễn Văn Cừ, P Hồng Hải, TP Hạ Long, Quảng Ninh 52 Đ. Hùng Vương, Sở Dầu, Hồng Bàng, Hải Phòng 262 Ngô Quyền, P Tân Bình, TP Hải Dương 18 Phan Thanh Tài, Q Hải Châu, TP Đà Nẵng Lô 45, Đường N2, Kp Thống Nhất, Dĩ An, Bình Dương 36A Trường Sơn, Phường 2, Q Tân Bình, HCM 22 Đ. Nguyễn Lương Bằng, Phú Nhuận, Huế, Thừa Thiên Huế 59A Cách Mạng Tháng Tám, P Cái Khế, Q Ninh Kiều, TP Cần Thơ 1596 Đ. Hùng Vương, Ph.Gia Cẩm, Việt Trì, Phú Thọ Ghi chú Đăng ký Gửi thông tin thành công !! Đã xảy ra lỗi, vui lòng thử lại sau !! Đăng ký khóa họcĐăng ký khóa học ngay hôm nay để nhận được nhiều phần quà hấp dẫn

Hotline: 0904848855

Họ tên*

Họ tên* Họ tên là bắt buộc !

SĐT*Số điện thoại là bắt buộc !

Số điện thoại sai định dạng !

Email*Email là bắt buộc !

Email sai định dạng !

Khóa học Chọn khóa học Khóa học kế toán tổng hợp thực hành Khóa Học Kế Toán Thuế Chuyên Sâu Khóa Học Nghiệp Vụ Xuất Nhập Khẩu Thực Tế Khóa học Nguyên Lý Kế Toán Thực Tế Cho Người Mất Gốc Khóa Học Kế Toán Hành Chính Sự Nghiệp - Kế Toán Lê Ánh Khóa Học Kế Toán Online Đóng Gói Khóa học chứng chỉ kế toán trưởng Khoá học thực hành quản trị hành chính nhân sự chuyên nghiệp Khóa học tài chính cho người không chuyên Khóa học ôn thi chứng chỉ hành nghề kế toán Khóa học phân tích đầu tư chứng khoán Khóa Học Kế Toán Tổng Hợp Online Khóa Học Soát Xét, Nhận Diện Rủi Ro Báo Cáo Tài Chính Và Tối Ưu Quyết Toán Thuế Khóa Học Kế Toán Quản Trị Khóa Học Kế Toán Cho Chủ Doanh Nghiệp Khóa Học Kế Toán Sản Xuất Khóa Học Kế Toán Xây Dựng Khóa Học Kế Toán Tổng Hợp Thực Hành Cao Cấp Khóa Học Bảo Hiểm Xã Hội Khóa Học Thuế Thu Nhập Cá Nhân Trong Quản Trị Nhân Sự Khóa Học Kế Toán Tổng Hợp Thực Hành Trên Phần Mềm Fast Khóa Học Kế Toán Hộ Kinh Doanh Cá Thể Khóa Học Kế Toán Cho Doanh Nghiệp (Đào Tạo In-house) Online & Offline Khóa Học Kế Toán Cho Doanh Nghiệp Nước Ngoài FDI Khóa Học Quản Lý Tài Chính Cá Nhân Bền Vững Khóa Học Quản Lý Tài Chính Cá Nhân Cho Trẻ Em Khóa Học C&B – Tiền Lương Và Phúc Lợi Khóa Học Kế Toán Theo Chuẩn Mực Quốc Tế IAS/IFRS Khóa Học Kế Toán Thuế Cho Người Mới Bắt Đầu Khóa Học Ôn Thi Chứng Chỉ Đại Lý Thuế KHÓA HỌC CertIFR Online Khóa Học DipIFR Online Khóa Học Chuyển Đổi Báo Cáo Tài Chính Từ VAS Sang IFRS Khóa Học Quản Lý Tài Chính Cá Nhân Cho Sinh Viên Khóa Học Cập Nhật, Bồi Dưỡng Kiến Thức Cho Kế Toán Trưởng Khóa Học ESG Ứng Dụng Tại Việt Nam Khóa Học Làm Nghề Kế Toán Dịch Vụ Khóa Học Thông Tư 99/2025/TT-BTC: Cập Nhật & Triển Khai 2026Bạn chưa chọn khóa học !

Địa điểm Chọn địa điểm Học online tương tác trực tiếp với giảng viên P268, P639, Toà nhà Vân Nam Building, 26 Đường Láng, HN (Trụ Sở Chính) Lầu 2, 520, CMT 8, Phường 11, Quận 3, TPHCM 155 Võ Thị Sáu, Phường 6, Quận 3. TPHCM 357 Lê Hồng Phong , Phường 2, Quận 10, TPHCM 133/1A, Chương Dương, P Linh Chiểu, Q Thủ Đức, TPHCM 51 Quan Nhân, P Nhân Chính, Q.Thanh Xuân, Hà Nội 29 Vũ Phạm Hàm, P Yên Hòa, Q Cầu Giấy, Hà Nội 8 Phan Văn Trường, Dịch Vọng Hậu, Cầu Giấy, Hà Nội Tầng 2, toà nhà 520 Cách Mạng Tháng 8, Phường 12, Quận 3 Lầu 7, toà STA số 618, Đường 3-2, Quận 10, TP.HCM 473 Nguyễn Trãi, P Thanh Xuân, Q Thanh Xuân, HN P1502 CT1 Ngô Thì Nhậm, P Hà Cầu, Q Hà Đông, HN 99 Nguyễn Phong Sắc, Q Cầu Giấy, HN 70 Nguyễn Văn Cừ, P Hồng Hải, TP Hạ Long, Quảng Ninh 52 Đ. Hùng Vương, Sở Dầu, Hồng Bàng, Hải Phòng 262 Ngô Quyền, P Tân Bình, TP Hải Dương 18 Phan Thanh Tài, Q Hải Châu, TP Đà Nẵng Lô 45, Đường N2, Kp Thống Nhất, Dĩ An, Bình Dương 36A Trường Sơn, Phường 2, Q Tân Bình, HCM 22 Đ. Nguyễn Lương Bằng, Phú Nhuận, Huế, Thừa Thiên Huế 59A Cách Mạng Tháng Tám, P Cái Khế, Q Ninh Kiều, TP Cần Thơ 1596 Đ. Hùng Vương, Ph.Gia Cẩm, Việt Trì, Phú Thọ Ghi chú Đăng ký Gửi thông tin thành công !! Đã xảy ra lỗi, vui lòng thử lại sau !! Tìm khóa học Đăng kí học- Tìm khóa học

- Đăng ký học

Từ khóa » Danh Sách Tk Kế Toán

-

Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 200 Mới Nhất Hiện Nay

-

Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 133 Mới Nhất

-

Bảng Hệ Thống Tài Khoản Theo Thông Tư 200 File Excel - Word

-

Bảng Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 133 File Excel

-

[PDF] DANH MỤC HỆ THỐNG TÀI KHOẢN KẾ TOÁN

-

Bảng Danh Mục Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp

-

Danh Sách Tài Khoản Kế Toán Theo Thông Tư 133 Và Thông Tư 200 - Kaike

-

Hệ Thống Tài Khoản Kế Toán Cho Doanh Nghiệp đầy đủ Chi Tiết Nhất

-

Danh Mục Hệ Thống Tài Khoản Mới Nhất Theo Thông Tư 133/2016/TT ...

-

Danh Mục Hệ Thống Tài Khoản Kế Toán Doanh Nghiệp Theo Thông Tư ...

-

[DOC] DANH MỤC - Văn Bản Quy Phạm Pháp Luật

-

Danh Mục Hệ Thống Tài Khoản Mới Nhất Theo Thông Tư 200/2014/TT ...

-

[PDF] DANH MỤC TÀI KHOẢN KẾ TOÁN THEO THÔNG TƯ 200/2014/TT ...