Bất Chấp đại Dịch, Doanh Thu Phí Bảo Hiểm Khai Thác Mới Dự Báo ...

Có thể bạn quan tâm

Trên thế giới, tính đến hết năm 2020, trong phí bảo hiểm toàn cầu, khối nhân thọ giảm 6%, phi nhân thọ không thay đổi. Có thể thấy, dịch bệnh Covid ảnh hưởng lên cấp độ toàn cầu. Nhưng ở thị trường Việt Nam, năm 2020, bảo hiểm nhân thọ vẫn tăng trưởng khoảng 20%. Năm 2021, doanh thu hợp đồng khai thác bốn tháng đầu năm tăng trưởng khoảng 50%.

“Tôi dự kiến cả năm 2021, phí bảo hiểm khai thác mới có thể duy trì đà tăng trưởng chung, lên đến 30%, rất khả quan trong bức tranh ảm đạm chung của nền kinh tế”, ông Ngô Trung Dũng, Phó Tổng thư ký Hiệp hội bảo hiểm Việt Nam (IAV) dự báo.

GAM SÁNG TRONG BỨC TRANH TỐI MÀU

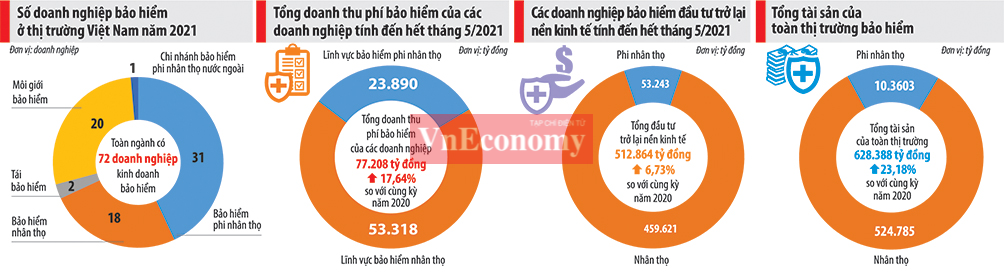

Theo Bộ Tài chính, hiện toàn ngành có 72 doanh nghiệp kinh doanh bảo hiểm. Trong đó, có 31 doanh nghiệp bảo hiểm phi nhân thọ, 18 doanh nghiệp bảo hiểm nhân thọ, 2 doanh nghiệp tái bảo hiểm và 20 doanh nghiệp môi giới bảo hiểm cùng 1 chi nhánh bảo hiểm phi nhân thọ nước ngoài.

Tính đến hết tháng 5/2021, tổng doanh thu phí bảo hiểm của các doanh nghiệp ước đạt 77.208 tỷ đồng, tăng 17,64% so với cùng kỳ năm 2020. Trong đó, doanh thu phí bảo hiểm lĩnh vực bảo hiểm phi nhân thọ ước đạt 23.890 tỷ đồng, lĩnh vực bảo hiểm nhân thọ ước đạt 53.318 tỷ đồng.

Các doanh nghiệp bảo hiểm đầu tư trở lại nền kinh tế tính đến hết tháng 5/2021 ước đạt 512.864 tỷ đồng, tăng 26,73% so với cùng kỳ năm 2020. Doanh thu doanh nghiệp bảo hiểm phi nhân thọ ước đạt 53.243 tỷ đồng; bảo hiểm nhân thọ ước đạt 459.621 tỷ đồng.

Ngoài ra, tổng tài sản của toàn thị trường bảo hiểm ước đạt 628.388 tỷ đồng, tăng 23,18% so với cùng kỳ năm 2020. Các doanh nghiệp bảo hiểm phi nhân thọ ước đạt 103.603 tỷ đồng và bảo hiểm nhân thọ ước đạt 524.785 tỷ đồng.

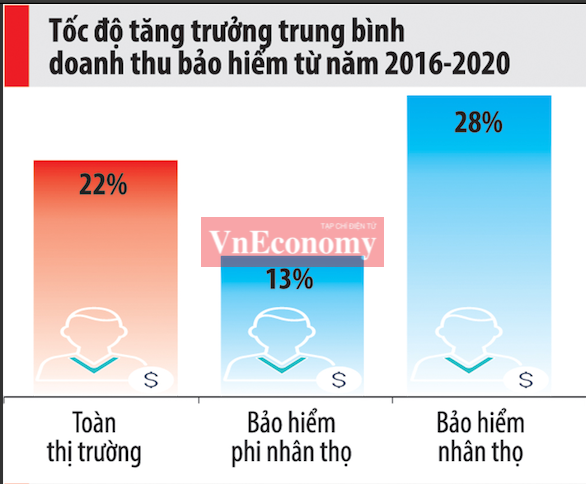

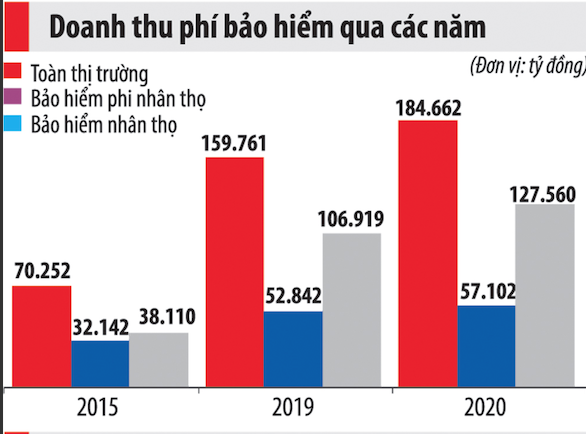

Nhìn lại năm 2020, theo Bộ Tài chính, doanh thu phí bảo hiểm tăng bình quân 19%/năm, đạt 184.662 tỷ đồng năm 2020, trong đó, doanh thu phí bảo hiểm của các doanh nghiệp bảo hiểm phi nhân thọ đạt 57.102 tỷ đồng; doanh nghiệp bảo hiểm nhân thọ đạt 127.560 tỷ đồng.

Tổng số tiền đầu tư trở lại nền kinh tế tăng trưởng bình quân 24%/năm, đạt 460.457 tỷ đồng năm 2020, trong đó số tiền đầu tư của các doanh nghiệp bảo hiểm phi nhân thọ đạt 51.308 tỷ đồng; doanh nghiệp bảo hiểm nhân thọ đạt 409.149 tỷ đồng.

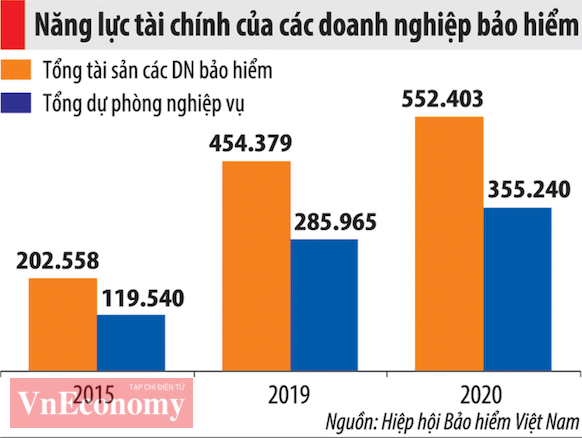

Dự phòng nghiệp vụ tăng bình quân 23%/năm, đạt 355.240 tỷ đồng năm 2020, trong đó dự phòng của các doanh nghiệp bảo hiểm phi nhân thọ đạt 27.125 tỷ đồng; doanh nghiệp bảo hiểm nhân thọ đạt 328.115 tỷ đồng.

Vốn chủ sở hữu của các doanh nghiệp bảo hiểm tăng bình quân 38%/năm, đạt 113.523 tỷ đồng năm 2020, trong đó vốn chủ sở hữu của các doanh nghiệp bảo hiểm phi nhân thọ đạt 31.035 tỷ đồng, doanh nghiệp bảo hiểm nhân thọ đạt 82.488 tỷ đồng.

Tại Việt Nam, lĩnh vực bảo hiểm được nhận định chịu tác động kép, do nhu cầu sử dụng dịch vụ bảo hiểm, kể cả nhân thọ và phi nhân thọ đều giảm khi người mua khó khăn về kinh tế, thu nhập. Trong khi đó, tỷ lệ chi trả bảo hiểm, nhất là bảo hiểm y tế tăng, khiến hiệu quả hoạt động của ngành giảm sút. Ở chiều đối lập, dịch bệnh Covid-19 đã làm tăng nhu cầu về bảo hiểm nhân thọ và bảo hiểm sức khỏe khi tầng lớp trung lưu trở lên nhận thức rõ hơn tầm quan trọng của sức khỏe và chăm sóc y tế trong đại dịch.

Ông Ngô Trung Dũng đánh giá, đại dịch Covid tạo ra thách thức lớn nhưng cũng đem lại cơ hội cho thị trường bảo hiểm. “Người dân nhận thức ngày càng tốt hơn về vai trò của bảo hiểm, đặc biệt trong lĩnh vực bảo hiểm nhân thọ, bảo hiểm sức khỏe”, ông Dũng nhận định.

CHUYỂN MÌNH TẠO RA NHỮNG SẢN PHẨM MỚI

Cú sốc “thiên nga đen” vừa tạo sức ép, vừa tạo động lực, thúc ép ngành bảo hiểm dịch chuyển theo một số xu hướng tích cực.

Nhớ lại thời điểm bắt đầu đại dịch Covid-19, bắt đầu từ tháng 4/2020, ông Ngô Trung Dũng cho biết, hầu như tất cả các doanh nghiệp bảo hiểm trên thị trường Việt Nam đều đưa ra những cam kết mạnh mẽ.

Thứ nhất, rủi ro mắc Covid đều được đảm bảo bởi những hợp đồng nhân thọ, sức khỏe bán ra thị trường.

Thứ hai, để hưởng quyền lợi bảo hiểm, trước đây, doanh nghiệp phải tính toán thời gian “chờ”, tính từ lúc ký kết hợp đồng cho đến khi người tham gia bảo hiểm được quyền nhận quyền lợi bảo hiểm khi phát sinh sự kiện bảo hiểm, tránh trục lợi bảo hiểm. Nhưng trong giai đoạn này, các doanh nghiệp đã cùng nhau thống nhất bỏ thời gian “chờ”.

Thứ ba, về quyền lợi bảo hiểm, đối với sản phẩm hiện có, có những doanh nghiệp gia tăng quyền lợi bệnh thông thường, nhưng đối với khách hàng mắc Covid, bồi thường, chi trả gấp đôi. Có doanh nghiệp, tạo ra hẳn sản phẩm mới thuần túy về Covid để chi trả quyền lợi cho khách hàng. Chưa cần chính sách của Nhà nước, doanh nghiệp cũng đã có những bước chuyển mình để phù hợp với nhu cầu được bảo vệ của người dân.

KHÁCH HÀNG TRẢI NGHIỆM NHIỀU SÁNG KIẾN CÔNG NGHỆ

Ngoài ra, theo các chuyên gia, đại dịch Covid khiến cho các doanh nghiệp bảo hiểm thích nghi nhanh với hoàn cảnh mới, đặc biệt, có nhiều sáng kiến chuyển đổi số. Cụ thể, các doanh nghiệp chú trọng triển khai chương trình giải quyết quyền lợi bảo hiểm trực tuyến (Eclaim), thẻ bảo lãnh viện phí điện tử, tư vấn bảo hiểm trực tuyến thông qua Chatbot, ứng dụng chăm sóc sức khỏe trên nền tảng trí tuệ nhân tạo (AI), ứng dụng công nghệ thông tin trong huấn luyện, tư vấn bán hàng từ xa, xây dựng hệ sinh thái số toàn diện cho đội ngũ kinh doanh và khách hàng...

Một số doanh nghiệp đã bắt đầu quan tâm hơn tới việc đầu tư vào công nghệ nhằm tạo sự khác biệt trong trải nghiệm cho khách hàng. Điển hình, Công ty Bảo hiểm nhân thọ FWD áp dụng 100% hợp đồng điện tử, không nhận bằng tiền mặt, không sử dụng giấy, từ khâu tư vấn đến việc giúp khách hàng đăng ký hợp đồng bảo hiểm của mình hoàn toàn trên ipad.

Prudential sử dụng chatbot tư vấn bảo hiểm 24/7 ứng dụng trí tuệ nhân tạo PRUbot, công cụ Matchbook giúp khách hàng chủ động hơn trong đặt lịch hẹn với chuyên viên tư vấn tài chính. Trong giai đoạn tiếp xúc và mua hàng, khách hàng thao tác đơn giản bốn bước và thanh toán bằng các hình thức thanh toán trực tuyến trên trang thương mại điện tử ePrudential.

Bảo hiểm Bảo Việt triển khai ứng dụng tích hợp quản lý giải pháp bảo hiểm với tên gọi Baoviet Direct, với thẻ bảo hiểm BaovietID.

Đây là một ứng dụng trên điện thoại, thông qua ứng dụng này, khách hàng dễ dàng đặt mua bảo hiểm, quản lý quyền lợi hợp đồng bảo hiểm, khai báo và theo dõi yêu cầu bồi thường... Đồng thời, nâng cấp chất lượng dịch vụ chăm sóc khách hàng bằng ứng dụng giám định bồi thường số E-Claim cho xe cơ giới.

Bảo hiểm Bảo Việt cũng đẩy mạnh phát triển kênh bán hàng trực tuyến; hợp tác mạnh mẽ cùng các đối tác công nghệ thông tin, trong đó có Ví MoMo, giúp khách hàng chủ động lựa chọn và trực tiếp mua sản phẩm bảo hiểm trên di động.

Ông Đỗ Trường Minh, Tổng Giám đốc Tập đoàn Bảo Việt từng chia sẻ: trạng thái “bình thường mới” sẽ tạo ra cả cơ hội và thách thức đan xen, đòi hỏi toàn xã hội, cộng đồng doanh nghiệp nói chung và Tập đoàn Bảo Việt nói riêng phải chuẩn bị một “tâm thế mới” với những cách tiếp cận mới, những cách thức và biện pháp mới trong chỉ đạo, điều hành và hoạch định chính sách, cũng như trong xây dựng và tổ chức triển khai các chiến lược, kế hoạch về phát triển kinh doanh”.

Song song với hiện đại hóa công nghệ, Bảo Việt không ngừng đa dạng hóa sản phẩm, nâng cao chất lượng dịch vụ, mở rộng các kênh phân phối, mang lại niềm tin và đáp ứng nhu cầu ngày càng cao của khách hàng.

CẦN THIẾT BẢO HIỂM DU LỊCH KHI MỞ CỬA BIÊN GIỚI

Đi kèm với các cơ hội cũng là những rủi ro, thách thức cho ngành bảo hiểm. Ông Ngô Trung Dũng nhận định: “Thách thức lớn nhất là hạn chế giao tiếp, giãn cách xã hội, dẫn đến doanh nghiệp bảo hiểm, tư vấn viên, đại lý bảo hiểm hạn chế trong cơ hội tiếp xúc, tiếp cận với khách hàng, tư vấn bảo hiểm. Các doanh nghiệp bảo hiểm cũng gặp khó trong việc tuyển dụng, đào tạo, phát triển đội ngũ đại lý bảo hiểm”.

Chất lượng tư vấn cũng là một nút thắt khi tư vấn cho người mua không đầy đủ, do hạn chế kiến thức, đạo đức nghề nghiệp hoặc bị các công ty bảo hiểm ép chạy theo chỉ tiêu doanh số. Kéo theo hệ lụy là ảnh hưởng đến quyền lợi của khách hàng và đến niềm tin của xã hội đối với nghề này.

Ngoài ra, theo các chuyên gia, một loạt các tiến bộ công nghệ đột phá như trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data), Internet kết nối vạn vật (IoT), chuỗi khối (BlockChain), Robotic...) dự báo trong 5-10 năm tới sẽ buộc ngành bảo hiểm phải thích nghi hoặc bị áp đảo bởi các mô hình kinh doanh thay thế.

Đây là những nhân tố đang làm thay đổi ngành bảo hiểm cũng như đẩy sự cạnh tranh giữa các đối thủ truyền thống và những đối thủ mới ngày càng quyết liệt, đồng thời, cũng tạo tiềm năng lớn nhất cho tăng trưởng và chuyển đổi.

Dự kiến đại dịch Covid-19 cũng vẫn là một ẩn số, do những diễn biến phức tạp và lộ trình tiêm vaccine của nhiều nước còn chậm chạp. Nhiều quốc gia và Việt Nam cũng tính toán về việc áp dụng “hộ chiếu vaccine” để tái khởi động, mở cửa nền kinh tế trở lại.

Theo PGS.TS Nguyễn Thiện Tống, chuyên gia ngành hàng không, nhiều nước thực hiện “hộ chiếu vaccine” rất nhanh, ai có nhu cầu đi lại, thực hiện tiêm vaccine sớm, dẫn đến việc di chuyển thuận lợi hơn. Họ không bị cách ly tập trung mà chỉ phải cách ly tại nhà, hạn chế tiếp xúc trong vòng bảy ngày để đảm bảo an toàn, rất thuận lợi.

"Khi đó, sẽ tạo miễn dịch cộng đồng trên toàn thế giới, từ đó ngăn chặn sự xuất hiện của những thể đột biến nguy hiểm, các hãng hàng không có thể mở lại đường bay quốc tế sớm hơn, mở cửa lại nền kinh tế sớm hơn", ông Tống nhấn mạnh.

Đồng ý quan điểm trên, ông Ngô Trung Dũng cho hay “nếu mở cửa biên giới, người nào tiêm vaccine thì dễ dàng đi du lịch và công tác cũng như ngược lại. Khi đó, gần gũi nhất là các sản phẩm về du lịch. Các doanh nghiệp bảo hiểm sẵn sàng có sản phẩm về bảo hiểm du lịch”.

Ông Dũng phân tích, chẳng hạn, những người vào Việt Nam tuy có hộ chiếu vaccine nhưng nếu rủi ro mắc bệnh, lại không có tiền chi trả. Nếu mua bảo hiểm du lịch, thay vì Nhà nước Việt Nam phải bỏ tiền điều trị, thì các doanh nghiệp bảo hiểm sẽ bỏ tiền chi trả về chi phí ốm đau, hoặc toàn bộ chi phí hồi hương thi hài nếu có trên phạm vi rất rộng. Ngược lại, người Việt Nam khi ra nước ngoài du lịch, công tác cũng rất cần loại bảo hiểm này, nếu xảy ra rủi ro liên quan đến Covid.

Đại dịch Covid-19 khiến các doanh nghiệp chuyển đổi nhanh hơn

"Không có đại dịch, việc doanh nghiệp đưa vào ứng dụng công nghệ thông tin, tận dụng cách mạng công nghiệp lần thứ tư đã là bài toán doanh nghiệp phải giải. Nhưng đại dịch Covid-19 khiến các doanh nghiệp chuyển đổi nhanh hơn, tăng cường áp dụng công nghệ 4.0 để nâng cao chất lượng sản phẩm, dịch vụ, tăng cường sự tương tác, tối ưu hóa trải nghiệm của khách hàng đối với sản phẩm và dịch vụ bảo hiểm".

"Không có đại dịch, việc doanh nghiệp đưa vào ứng dụng công nghệ thông tin, tận dụng cách mạng công nghiệp lần thứ tư đã là bài toán doanh nghiệp phải giải. Nhưng đại dịch Covid-19 khiến các doanh nghiệp chuyển đổi nhanh hơn, tăng cường áp dụng công nghệ 4.0 để nâng cao chất lượng sản phẩm, dịch vụ, tăng cường sự tương tác, tối ưu hóa trải nghiệm của khách hàng đối với sản phẩm và dịch vụ bảo hiểm".

Hàng không Việt “thấp thỏm” chờ ngày bầu trời mở cửa trở lại

12:12, 15/06/2021

Đề xuất thay đổi tiền lương đóng bảo hiểm xã hội để tính lương hưu

17:00, 09/06/2021

Bảo hiểm Vietinbank đồng hành cùng khách hàng vay vốn vượt qua khó khăn

11:04, 03/06/2021

Từ khóa:

Doanh thu phí bảo hiểm khai thác mới dự báo tăng 30 phần trămTừ khóa » Doanh Thu Phí Bảo Hiểm Thuần Là Gì

-

Phí Bảo Hiểm Là Gì? Hướng Dẫn Cách Tính Phí Bảo Hiểm - Generali

-

Mối Quan Hệ Giữa Số Tiền Bảo Hiểm Và Phí Bảo Hiểm Nhân Thọ

-

Phí Bảo Hiểm Là Gì? Mối Quan Hệ Giữa Số Tiền Bảo ... - Luật Dương Gia

-

[PDF] Kết-quả-hoạt-động-kinh-doanh-bảo-hiểm-và-môi-giới-bảo

-

HTCTTKQG – Tổng Thu Phí, Chi Trả Bảo Hiểm

-

Phí Bảo Hiểm Là Gì? Cách Tính Phí Bảo Hiểm Như Thế Nào?

-

Phí Bảo Hiểm Là Gì ? Quy định Về Phí Bảo Hiểm - Luật Minh Khuê

-

[DOC] Sản Phẩm Bảo Hiểm

-

Xác định Mức Phí Bảo Hiểm Thuần Của Xe Cơ Giới

-

Doanh Thu Phí Bảo Hiểm Là Gì? Doanh Thu Phí Bảo Hiểm Năm 2021

-

Bảo Hiểm Nhân Thọ Là Gì? Hiểu đúng Về Bảo Hiểm Nhân ... - Manulife

-

VIETDATA-Doanh Thu Phí Bảo Hiểm Bình Quân GDP đến Năm 2025 ...

-

Cách Tính Phí Bảo Hiểm Nhân Thọ Không Phải Ai Cũng Biết - TheBank

-

Bancassurance, Phía Sau Những Hợp đồng độc Quyền Chục Năm