Cách điền Vào Phụ Lục Tờ Khai 05-1/BK-QTT-TNCN - YTHO

Có thể bạn quan tâm

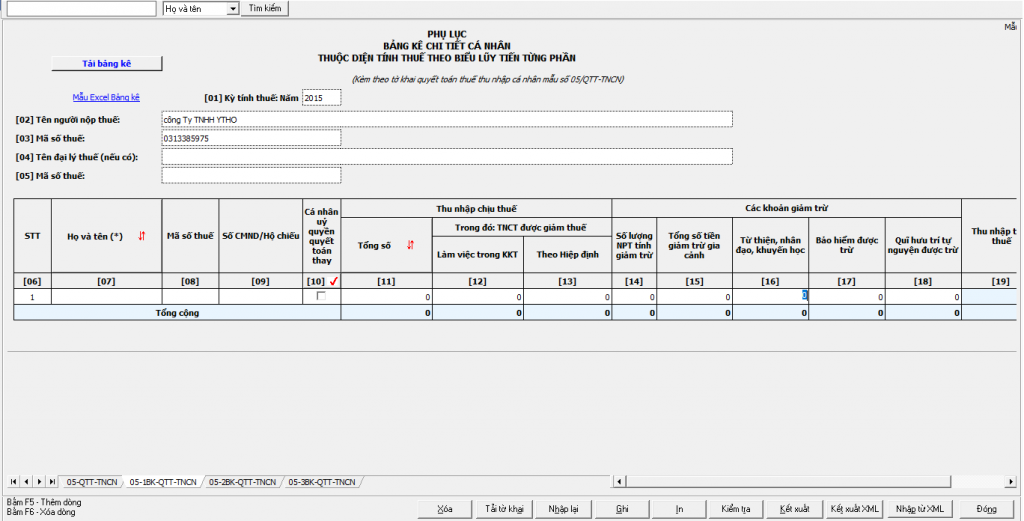

Cách điền vào phụ lục tờ khai 05-1/BK-QTT-TNCN của mẫu tờ khai quyết toán thuế TNCN 05/QTT-TNCN ban hành kèm theo thông tư 92/2015/TT-BTC

[01] Kỳ tính thuế: Ghi theo năm của kỳ thực hiện khai thuế.

[02] Tên người nộp thuế: Ghi rõ ràng, đầy đủ tên của tổ chức, cá nhân trả thu nhập theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đăng ký thuế.

[03] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của tổ chức, cá nhân trả thu nhập theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc Thẻ mã số thuế do cơ quan thuế cấp.

[04] Tên đại lý thuế (nếu có): Trường hợp tổ chức, cá nhân trả thu nhập uỷ quyền khai quyết toán thuế cho đại lý thuế thì phải ghi rõ ràng, đầy đủ bằng chữ in hoa tên của đại lý thuế theo Quyết định thành lập hoặc Giấy chứng nhận đăng ký kinh doanh.

[05] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của Đại lý thuế theo Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế hoặc thẻ mã số thuế do cơ quan thuế cấp.

[06] STT: Ghi rõ số thứ tự từ nhỏ đến lớn.

[07] Họ và tên: Ghi rõ ràng, đầy đủ họ và tên của cá nhân cư trú nhận thu nhập từ tiền lương, tiền công có ký hợp đồng lao động từ 03 tháng trở lên, kể cả cá nhân nhận thu nhập chưa đến mức khấu trừ thuế hoặc cá nhân đã thôi việc tính đến thời điểm lập tờ khai.

[08] Mã số thuế: Ghi rõ ràng, đầy đủ mã số thuế của cá nhân theo Thông báo mã số thuế hoặc thẻ mã số thuế do cơ quan thuế cấp cho cá nhân.

[09] Số CMND/Hộ chiếu: Ghi số chứng minh nhân dân hoặc hộ chiếu đối với cá nhân chưa có mã số thuế.

[10] Cá nhân ủy quyền quyết toán thay: Cá nhân đủ điều kiện được ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thay thì đánh dấu “x” vào chỉ tiêu này.

[11] Tổng số: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công đã trả trong kỳ cho cá nhân cư trú có ký hợp đồng lao động từ 03 tháng trở lên, kể cả các khoản tiền lương, tiền công nhận được do làm việc tại khu kinh tế và thu nhập được miễn, giảm thuế theo Hiệp định tránh đánh thuế 2 lần.

[12] Làm việc trong KKT: Là các khoản thu nhập chịu thuế mà tổ chức, cá nhân trả thu nhập trả cho cá nhân do làm việc tại khu kinh tế trong kỳ, không bao gồm thu nhập được miễn giảm theo Hiệp định tránh đánh thuế hai lần (nếu có).

[13] Theo hiệp định: Là các khoản thu nhập chịu thuế làm căn cứ xét miễn, giảm thuế theo Hiệp định tránh đánh thuế hai lần.

[14] Số lượng NPT tính giảm trừ: Số người giảm trừ gia cảnh hợp lệ của mỗi nhân viên tính quyết toán thuế

[15] Tổng số tiền giảm trừ gia cảnh: là tổng các khoản giảm trừ cho bản thân người nộp thuế và các khoản giảm trừ cho người phụ thuộc. Trong đó:

– Giảm trừ cho bản thân = 09 triệu đồng/tháng x Tổng số tháng đã tính giảm trừ trong năm. Trường hợp cá nhân ủy quyền quyết toán cho tổ chức trả thu nhập thì giảm trừ cho bản thân được tính đủ 12 tháng là 108 triệu đồng/năm.

– Giảm trừ cho người phụ thuộc = 3,6 triệu đồng/người x Tổng số tháng đã tính giảm trừ cho người phụ thuộc trong kỳ. Trường hợp cá nhân ủy quyền quyết toán cho tổ chức trả thu nhập thì giảm trừ cho người phụ thuộc được tính đủ theo thực tế phát sinh nêu cá nhân có đăng ký giảm trừ gia cảnh cho người phụ thuộc theo quy định.

[16] Từ thiện, nhân đạo, khuyến học: Là các khoản chi đóng góp vào các tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn, người tàn tật, người già không nơi nương tựa; các khoản chi đóng góp vào các quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học được thành lập và hoạt động vì mục đích từ thiện, nhân đạo, khuyến học, không nhằm mục đích lợi nhuận (nếu có).

[17] Bảo hiểm được trừ: Là các khoản đóng góp bảo hiểm gồm: bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc.

[18] Quỹ hưu trí tự nguyện được trừ: Là tổng các khoản đóng góp vào Quỹ hưu trí tự nguyện theo thực tế phát sinh nhưng tối đa không quá 01 triệu đồng/tháng, kể cả trường hợp đóng góp vào nhiều quỹ.

[19] Thu nhập tính thuế: [18] = [11] – [13] – [14] – [15] – [16] – [17].

[20] Số thuế TNCN đã khấu trừ: Là tổng số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của cá nhân cư trú có hợp đồng lao động từ 03 tháng trở lên trong kỳ.

[21] Số thuế TNCN được giảm do làm việc trong KKT: Số thuế được giảm bằng 50% số thuế phải nộp của thu nhập chịu thuế cá nhân nhận được do làm việc trong khu kinh tế. [20] = ([18] x thuế suất biểu thuế lũy tiến) x {[12]/([11] – [13])} x 50%.

[22] Tổng số thuế phải nộp: Là tổng số thuế phải nộp của cá nhân uỷ quyền quyết toán thay. [21]=([18] x thuế suất biểu thuế lũy tiến) – [20].

[23] Số thuế đã nộp thừa: Là số thuế đã nộp thừa của cá nhân đủ điều kiện uỷ quyền cho tổ chức, cá nhân trả thu nhập quyết toán thay. [22] = [19] – [21] > 0.

[24] Số thuế còn phải nộp: Là số thuế của cá nhân uỷ quyền còn phải nộp. [23] = [21] – [19] > 0.

Ủng hộ cho chúng tôi: Dịch vụ quyết toán thuế TNCN

Từ khóa » Cách điền Mẫu 05-1bk-qtt-tncn

-

Hướng Dẫn Kê Khai Phụ Lục 05 -1/BK-QTT-TNCN Theo Quy định Mới ...

-

Cách Lập Tờ Khai Quyết Toán Thuế TNCN 05/QTT-TNCN 2021

-

Hướng Dẫn Cách Lập Phụ Lục 05-1BK-QTT-TNCN Trong Quyết Toán Thuế

-

Hướng Dẫn Lập Phụ Lục 05-1/BK-QTT-TNCN Mới Nhất 2022 Theo ...

-

Cách điền Các Chỉ Tiêu Trong Phụ Lục 05-1BK-QTT-TNCN

-

Hướng Dẫn Nhập ở PL 05-1BK-QTT-TNCN - Kiểm Toán IAC Hà Nội

-

HƯỚNG DẪN CÁCH LÊN TỜ KHAI QUYẾT TOÁN THUẾ TNCN 05 ...

-

Hướng Dẫn Lập Tờ Khai Quyết Toán Thuế TNCN ... - Kế Toán Thiên Ưng

-

Cách Lập Tờ Khai Quyết Toán Thuế TNCN 05/QTT-TNCN

-

Lập Tờ Khai Quyết Toán Thuế TNCN 05/QTT-TNCN Năm 2020

-

Mẫu 05-1/BK-QTT-TNCN Phụ Lục Bảng Kê Cá Nhân Thuộc Diện Tính ...

-

Mẫu 05-1/BK-QTT-TNCN: Phụ Lục Bảng Kê Chi Tiết Cá Nhân Thuộc ...

-

Cách Lập Tờ Khai Quyết Toán Thuế TNCN 05/QTT ... - KẾ TOÁN VPTAX

-

Hướng Dẫn Lập Tờ Khai Quyết Toán Thuế TNCN ... - Kế Toán Việt Hưng