Cách Kiểm Tra điểm TÍN DỤNG CÁ NHÂN để Xem Bạn Có đủ điều ...

Có thể bạn quan tâm

Việc tự tra cứu và kiểm tra thông tin tín dụng cá nhân giúp bạn biết được mình có đang nợ xấu hay không, và từ đó nhận định về khả năng vay mua nhà từ ngân hàng đối với hồ sơ vay vốn của bạn để tránh mất thời gian.

CIC là gì? Nợ xấu là gì?

CIC là viết tắt của cụm từ Credit Information Center, hay còn gọi là Trung Tâm Thông Tin Tín Dụng trực thuộc Ngân Hàng Nhà Nước Việt Nam, làm nhiệm vụ thu nhận, lưu trữ, phân tích, xử lý, dự báo thông tin tín dụng phục vụ cho yêu cầu quản lý của ngân hàng nhà nước.

CIC hoạt động thế nào?

CIC là nơi sẽ quản lý các thông tin của người vay thông qua việc các ngân hàng cung cấp về khoản vay, tên cá nhân, tổ chức vay,... sau đó sẽ được CIC tổng hợp chúng lại thành một cơ sở dữ liệu chung có khả năng phản ánh lịch sử tín dụng của từng cá nhân hoặc doanh nghiệp. Từ những thông tin đó, khi khách hàng có nhu cầu vay mua nhà hoặc vay để làm những công việc khác, ngân hàng sẽ dựa trên lịch sử tín dụng cá nhân để đưa ra đánh giá, sau đó kết hợp với khâu thẩm định và đưa ra quyết định cuối cùng.

Nợ xấu là gì?

Những trường hợp đi vay mua nhà, vay tín chấp, vay trả góp,... được ngân hàng xét duyệt, tuy nhiên trong quá trình thanh toán gặp phải một số vấn đề khiến các khoản thanh toán bị chậm hoặc không thanh toán sẽ khiến điểm tín dụng cá nhân xuống thấp và rất khó để vay lại trong lần tiếp theo. Những khoản vay trên sẽ được ngân hàng coi là những khoản nợ xấu hay nợ khó đòi.

Nếu bạn đang vướng nợ xấu, bạn sẽ rất khó vay mua nhà

Thông tin tín dụng khách sẽ được CIC chia thành 5 nhóm nợ xấu :

-Nhóm 1: Nhóm nợ đủ tiêu chuẩn

- Đây là các khoản nợ trong hạn và các tổ chức tài chính đánh giá có khả năng thu hồi cả gốc lẫn lãi là cao. Thời gian các khoản nợ này thường là dưới 10 ngày kể từ ngày hết hạn hợp đồng cho vay hay nói cách khác là kể từ ngày người vay phải thanh toán đầy đủ cả gốc lẫn lãi cho các ngân hàng hoặc tổ chức tài chính.

-Nhóm 2: Nhóm nợ cần chú ý

- Khách hàng có nợ quá hạn thanh toán từ 10 ngày đến dưới 30 ngày.

- Các khoản nợ phải cơ cấu lại thời hạn trả nợ lần đầu.

-Nhóm 3: Nhóm nợ dưới tiêu chuẩn

- Khách hàng thanh toán nợ quá hạn từ 30 ngày đến dưới 90 ngày.

- Các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn dưới 30 ngày theo thời hạn trả nợ đã được cơ cấu lại lần đầu.

- Khách hàng được miễn trả hoặc được giảm lãi suất do không đủ khả năng chi trả như hợp đồng tín dụng đã ký kết.

- Nhóm 4:Nhóm nợ nghi ngờ có khả năng mất vốn

- Những khoản nợ quá hạn từ 90 ngày đến dưới 180 ngày.

- Những khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 30 ngày đến dưới 90 ngày theo thời hạn trả nợ đã được cơ cấu lại lần đầu

- Những khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai

- Nhóm 5:Nhóm nợ có khả năng mất vốn

- Những khách hàng quá hạn trả nợ 180 ngày.

- Những khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 90 ngày trở lên theo thời hạn trả nợ đã được cơ cấu lại.

- Những khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai.

- Những khoản nợ cơ cấu lại thời hạn trả nợ lần thứ ba trở lên, kể cả chưa bị quá hạn thì vẫn được xem là có khả năng bị mất.

Vì vậy trước khi vay ngân hàng mua nhà, bạn nên kiểm tra tình hình tín dụng của mình, cố gắng thanh toán hết các khoản nợ và các loại phí phạt (nếu có) để xóa nợ xấu, sau đó mới tiếp tục làm hồ sơ vay ngân hàng để mua nhà.

Cách kiểm tra tín dụng cá nhân và nợ xấu qua CIC

Cách kiểm tra điểm tín dụng cá nhân thông qua CIC khá đơn giản, bao gồm các bước sau.

-

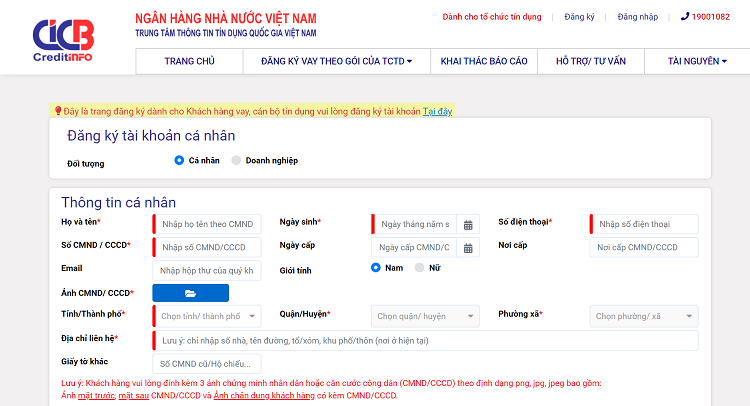

Bước 1: Đăng nhập trang web chính thức của CIC: https://cic.gov.vn sau đó nhấp vào mục đăng ký

Đăng ký CIC cá nhân

Lưu ý: Bạn cần phải chụp CMND cả mặt trước và mặt sau theo yêu cầu

Bước 2: Hoàn thành đăng ký thông tin

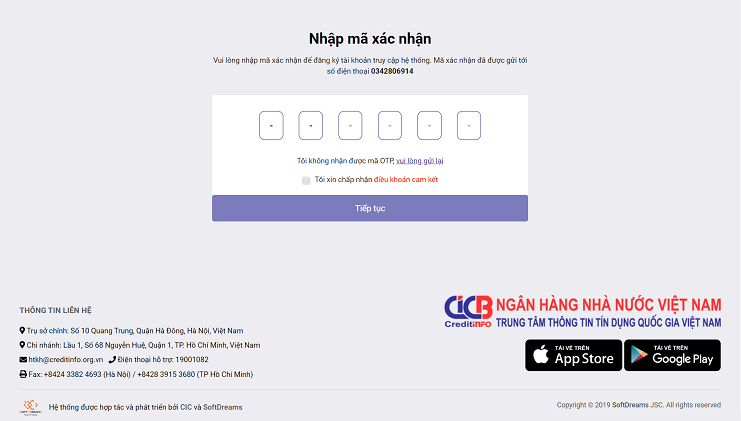

Bước 3: Sau khi hoàn thành đăng ký thông tin, hệ thống sẽ gửi mã xác thực (OTP) về số điện thoại bạn đã đăng ký.

Điền mã xác thực được gửi về điện thoại và chấp nhận các điều khoản

Bước 4: Đăng nhập bằng tài khoản mà bạn vừa mới tạo, thông tin đăng nhập bao gồm tên đăng nhập và mật khẩu nếu hệ thống chưa tự động đăng nhập sau khi đăng ký.

Hoàn tất đăng ký

Bước 5: Sau khi hoàn thành bạn sẽ tự tiến hành tra cứu CIC

Đây là cách nhanh chóng và dễ dàng để bạn có thể tự thực hiện kiểm tra tín dụng cá nhân hoặc nợ xấu của (nếu có) trước khi tiến hành làm hồ sơ vay ngân hàng mua nhà.

| Ngoài ra, bạn có thể trực tiếp kiểm tra nợ xấu qua ngân hàng bằng cách thực hiện các bước sau:

|

Lưu ý: Có thể bạn sẽ mất một mức phí kiểm tra tùy thuộc vào ngân hàng.

Bạn đang theo dõi bài viết "Mách bạn cách kiểm tra điểm TÍN DỤNG CÁ NHÂN trước khi vay vốn mua nhà". Ngoài ra, bạn có thể tham khảo thêm thông tin khác qua tài liệu dưới đây:

Có thể bạn quan tâm:

-

5 lý do bạn nên NGỪNG việc mua nhà ngay lập tức để tránh "đổ nợ"

-

Bạn có biết 5 TIÊU CHÍ chọn ngân hàng vay mua nhà tốt nhất?

-

Vay vốn mua nhà dự án: Nên vay TRUNG HẠN hay vay NGẮN HẠN?

-

Nhờ người khác ĐỨNG TÊN mua nhà và những cái kết "ĐIÊU ĐỨNG"

Tần Hoàng (TH)

Từ khóa » Cách Kiểm Tra điểm Tín Dụng Cic

-

Hướng Dẫn Kiểm Tra điểm Tín Dụng Cá Nhân Trước Khi Vay Mua Nhà

-

CIC Credit Connect - App Kiểm Tra Nợ Xấu, Xem điểm Tín Dụng

-

Cách Kiểm Tra Nợ Xấu, Check CIC, điểm Tín Dụng Online

-

CIC Là Gì? Cách Kiểm Tra CIC Online Miễn Phí Nhanh Chóng? - Timo

-

CIC

-

[PDF] Cách Xây Dựng Lại điểm Tín Dụng - .

-

Cách Tra Cứu CIC Cá Nhân đơn Giản Và Nhanh Nhất - OCB GO

-

CIC Là Gì? Cách Kiểm Tra CIC Cá Nhân Nhanh Nhất - SHB Finance

-

Hướng Dẫn Kiểm Tra điểm Tín Dụng Cá Nhân Trước ...

-

[Hướng Dẫn Lại] Tự Kiểm Tra Xếp Hạng Tín Dụng Cá Nhân CIC, Bạn Có ...

-

Tại Sao điểm Tín Dụng Lại Quan Trọng? Cải Thiện Như Thế Nào?

-

Hướng Dẫn Cách Kiểm Tra CIC Cá Nhân Cực đơn Giản Và ... - VNEP

-

Hướng Dẫn Tra Cứu CIC Cá Nhân Online Trên .vn

-

CIC Là Gì? Cách Tra Cứu CIC Cá Nhân Online Kiểm Tra Nợ Xấu