Chi Phí Biến đổi Là Gì? Công Thức Tính Chi Phí Biến đổi - WinERP

Có thể bạn quan tâm

Chi phí biến đổi hay còn gọi là biến phí trong tiếng Anh được gọi là variable costs. Mỗi doanh nghiệp hoạt động trong lĩnh vực kinh doanh đều muốn tối ưu hóa tất cả các loại chi phí. Vậy chi phí biến đổi là gì? Bài viết này, Winerp.vn sẽ cung cấp các kiến thức về Chi phí biến đổi và công thức tính chi phí biến đổi.

Chi phí biến đổi (Variable Costs) là gì?

Chi phí biến đổi hay Variable costs là những chi phí thay đổi trên tổng số theo sự thay đổi của mức độ hoạt động của tổ chức thông thường là khối lượng sản phẩm Q.

Nhà quản lí thường phải ra những quyết định về giá bán, mức sản xuất, cơ cấu sản xuất , mua ngoài. Khi mà đã tham khảo thông tin về giá thành. Như vậy, hiểu được chi phí nào liên quan đến loại quyết định nào là cực kì quan trọng. Thông thường, mối liên hệ của một khoản chi phí tùy thuộc vào việc nó thay đổi như thế nào khi mức độ hoạt động thay đổi.

Khoản chi biến đổi là các chi phí thay đổi trên tổng số theo sự thay đổi của mức độ hoạt động của tổ chức (thông thường là khối lượng sản phẩm Q). Những chi phí nguyên vật liệu, khoản chi nhân công trực tiếp, chi phí năng lượng phục vụ sản xuất, khoản chi bao bì đóng gói, hoa hồng bán hàng,… Là những khoản chi biến đổi.

Phân loại chi phí biến đổi

Trong thực tế có rất nhiều loại chi phí biến đổi khác nhau:

– Khoản chi biến đổi tuyến tính

khoản chi biến đổi tuyến tính là khoản chi biến đổi có quan hệ tỉ lệ thuận với mức độ hoạt động. các khoản chi nguyên vật liệu trực tiếp, khoản chi lao động trực tiếp, và hoa hồng bán hàng là những chi phí biến đổi dạng tuyến tính.

Ví dụ: khoản chi nguyên vật liệu cho sản phẩm áo jacket của Công ty may Hưng Thịnh là một dạng chi phí biến đổi tuyến tính.

Giả sử rằng, khoản chi nguyên liệu tính bình quân cho mỗi chiếc áo là 150.000 đồng. Khoản chi nguyên vật liệu sẽ tăng giảm tuyến tính theo số lượng áo được bán cho đối tượng mua hàng.

Chúng ta dễ dàng thấy rằng, khi số lượng áo tăng lên gấp đôi, từ 1.000 chiếc đến 2.000 chiếc, tổng khoản chi nguyên liệu cũng tăng gấp đôi, từ 150.000.000 đồng đến 300.000.000 đồng.

Chi phí biến đổi tuyến tính – chi phí nguyên vật liệu để sản xuất áo Jacket của công ty may Hưng Thịnh

Khi đó chi phí biến đổi đơn vị sẽ không thay đổi mặc dù mức độ hoạt động thay đổi.

– Khoản chi phí biến đổi cấp bậc

Chi phí biến đổi cấp bậc (step-variable costs) là những chi phí thay đổi chỉ khi mức độ hoạt động thay đổi nhiều và rõ ràng.

Loại khoản chi biến đổi này không thay đổi khi mức độ hoạt động thay đổi ít hoặc thay đổi không đáng kể. những chi phí lao động gián tiếp, khoản chi bảo trì máy, v.v… Là những chi phí biến đổi thuộc dạng này.

– Chi phí biến đổi dạng cong (curvilinear cost)

Trong lúc nghiên cứu các khoản chi biến đổi, chúng ta giả định rằng có một quan hệ tuyến tính thật sự giữa khoản chi biến đổi, sản lượng sản xuất.

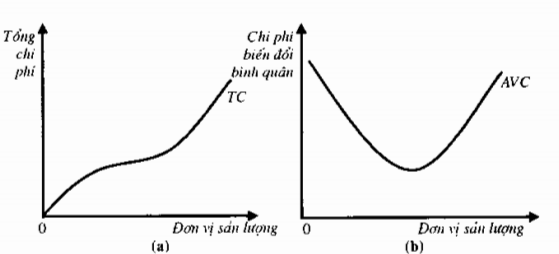

Chi phí biến đổi bình quân

Chi phí biến đổi bình quân (average variable cost) là chi phí biến đổi của một đơn vị sản lượng như trong hình b. Chi phí biến đổi bình quân (AVC) được tính bằng công thức:

AVC = TVC/Q

Trong đó TVC là tổng chi phí biến đổi và Q là sản lượng

Tổng chi phí biến đổi = Số lượng sản phẩm đầu ra x Giá biến đổi trên một đơn vị đầu ra.

Tổng chi phí (total costs) là tổng các chi phí cố định và chi phí biến đổi tại một mức độ sản xuất nhất định nào đó. Tổng chi phí (TC) tính trung bình trên mỗi đơn vị sản phẩm đưọc gọi là chi phí trung bình (AC), hay giá thành đơn vị sản phẩm. Ban lãnh đạo doanh nghiệp muốn định ra một mức giá ít nhất cũng sẽ trang trải được tổng chi phí sản xuất một mức sản xuất nhất định.

TC = FC + VC

AC = TC/Q = FC/Q + VC/Q

AC = AFC + AVC

Tổng khoản chi phát sinh bởi bất kỳ công ty nào gồm có khoản chi cố định và chi phí biến đổi. Khoản chi cố định là chi phí vẫn giữ nguyên bất kể sản lượng sản xuất. Cho dù một doanh nghiệp có sale hay không, nó phải trả khoản chi cố định, vì các chi phí này độc lập với số sản phẩm đầu ra.

Ví dụ về khoản chi cố định là tiền thuê nhà, tiền lương của cấp dưới, bảo hiểm và vật tư văn phòng. Một doanh nghiệp vẫn phải trả tiền thuê nhà để điều hành công việc giao thương của mình bất kể khối lượng sản phẩm được sản xuất , bán ra. Cho dù, chi phí cố định có thể thay đổi tại một khoảng thời gian, sự thay đổi sẽ không ảnh hưởng đến sản xuất.

KẾT LUẬN: Chi phí biến đổi là một số tiền không đổi tính trên mỗi đơn vị sản xuất. Khi khối lượng sản xuất và sản lượng tăng lên, chi phí biến đổi cũng sẽ tăng lên. Hiểu về Chi phí cố định phần nào giúp bạn dễ dàng tính toán các khoản chi phí trong sản xuất. Hi vọng bài viết này, Winerp.vn đã cung cấp các kiến thức bổ ích cho bạn.

Từ khóa » Chi Phí Cố định Trung Bình Công Thức

-

Chi Phí Biến đổi Và Chi Phí Cố định Trong Tính Giá Thành Sản Phẩm

-

Chi Phí Cố định – Wikipedia Tiếng Việt

-

Chi Phí Biến đổi Bình Quân Là Gì? Công Thức Tính Và Cách Tính?

-

Chi Phí Cố định Là Gì? Đặc điểm Và Phân Loại Chi Phí Cố định?

-

Cách Tính Chi Phí Cố định - Hỏi Đáp

-

Chi Phí Trung Bình Cách Tính, ưu điểm Và Nhược điểm, Ví Dụ

-

Chi Phí Cố định Bình Quân Là Gì? - VietnamFinance

-

Bài 4: Chi Phí Sản Xuất Trong Ngắn Hạn - HOC247

-

Chi Phí Cố định Trung Bình (afc) Là Gì

-

[PDF] Kinh Tế Học Vi Mô 2 Bài Giảng 6: Chi Phí

-

Chi Phí Cố định Bình Quân (average Fixed Cost) Là Gì ? - Luật Minh Khuê

-

Chi Phí Cố định, Chi Phí Biến đổi Là Gì? Cách Phân Biệt Và ứng Dụng

-

[DOC] Hướng Dẫn Tính Toán Chỉ Tiêu Giá Trị Sản Xuất (go) Chi Phí Trung Gian ...

-

[DOC] CHI PHÍ SẢN XUẤT VÀ TỐI ĐA HÓA LỢI NHUẬN Bài 1 - Khoa Kinh Tế