Chi Phí Phải Trả (TK 335) Gồm Những Gì Và Cách Hạch Toán Ra Sao?

Có thể bạn quan tâm

Chi phí phải trả gồm những chi phí gì và cách hạch toán ra sao?

Chi phí phải trả (còn gọi là chi phí trích trước): Là những khoản chi phí thực tế chưa phát sinh nhưng được ghi nhận là chi phí của kỳ hạch toán.

1. Chi phí phải trả trong doanh nghiệp thường bao gồm:

– Chi phí sửa chữa tài sản cố định trong kỳ kế hoạch.

– Thiệt hại ngừng sản xuất trong kỳ kế hoạch.

– Chi phí bảo hành sản phẩm.

– Lãi tiền vay chưa đến hạn trả.

– Các dịch vụ mua ngoài sẽ cung cấp.

– V.v…

2. Tài khoản sử dụng và cách hạch toán:

– Các chi phí phải trả được theo dõi, phản ánh trên Tài khoản 335- Chi phí phải trả.

– Kết cấu tài khoản:

Bên nợ: Chi phí phải trả thực tế phát sinh.

Bên có: Các khoản chi phí phải trả được ghi nhận (đã tính trước) vào chi phí trong kỳ theo kế hoạch.

Dư có: Các khoản chi phí phải trả đã tính vào chi phí kinh doanh nhưng thực tế chưa phát sinh.

Về nguyên tắc Tài khoản 335 cuối năm không có số dư (trừ trường hợp một số khoản chi phí phải trả có liên quan đến nhiều niên độ kế toán như chi phí sửa chữa tài sản cố định, lãi tiền vay… được cơ quan nhà nước có thẩm quyền chấp nhận).

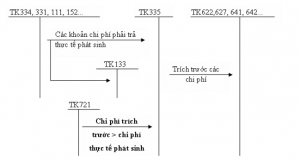

– Sơ đồ hạch toán:

Sơ đồ hạch toán chi phí phải trả TK 335

DỊCH VỤ KẾ TOÁN DAVID – CÔNG TY TNHH TM DV DAVID

Địa chỉ: A18 Phạm Văn Đồng, P. Linh Đông, Q.Thủ Đức, TP.HCM

Hotline: 0902 660 269 – 0979 553 669 – 0937407430

Zalo: 0979 553 669 – 0163 818 2042

Viber: 0979 553 669

Mail: [email protected]

Dịch vụ kế toán David chuyên cung cấp: thành lập công ty, dịch vụ kế toán thuế trọn gói, kế toán dịch vụ, dịch vụ kế toán trọn gói, dịch vụ kế toán thuế, dịch vụ làm báo cáo tài chính, dịch vụ báo cáo thuế, dịch vụ quyết toán thuế, dịch vụ hoàn thuế, dịch vụ kế toán giá rẻ, dịch vụ kế toán nội bộ, kế toán xuất nhập khẩu.

Từ khóa » Tk 335 Là Gì

-

Cách Hạch Toán Chi Phí Phải Trả Tài Khoản 335 Theo TT 133

-

Hệ Thống Tài Khoản - 335. Chi Phí Phải Trả. - Báo Cáo Tài Chính

-

TÀI KHOẢN 335 - CHI PHÍ PHẢI TRẢ (Thông Tư 200/2014/TT-BTC)

-

Sơ đồ Chữ T Tài Khoản 335"Chi Phí Phải Trả" Theo TT133

-

Hướng Dẫn Hạch Toán Chi Phí Phải Trả TK 335

-

Nguyên Tắc Kế Toán TK 335 - Chi Phí Phải Trả Theo TT 133/BTC

-

Tài Khoản 335 - Chi Phí Phải Trả - Dân Kinh Tế

-

Hạch Toán Trích Trước Chi Phí. - Tin Học KEY

-

Hướng Dẫn Cách Hạch Toán Tài Khoản 641 - TK Chi Phí Bán Hàng

-

Cách Hạch Toán Chi Phí Tài Chính - Tài Khoản 635

-

Tài Khoản 335 Là Gì

-

TÀI KHOẢN 335 CHI PHÍ PHẢI TRẢ - Bài Giảng Kế Toán Xây Dựng Cơ ...

-

Các Khoản Chi Không được Trừ Khi Xác định Thu Nhập Chịu Thuế