Chi Phí Vé Máy Bay được Trừ - Gonnapass

Có thể bạn quan tâm

Chi phí vé máy bay trong quá trình đi công tác là một khoản chi phát sinh thường xuyên tại các doanh nghiệp. Vậy hồ sơ cần thiết là gì?

| Thảo luận Topic tại: https://www.facebook.com/groups/congvanketoan/ |

Nội dung bài viết

- Hồ sơ để chi phí vé máy bay được trừ

- Hạch toán vé máy bay như thế nào?

- Một số trường hợp đặc biệt

- 1/ Từ năm 2014, doanh nghiệp mua vé máy bay qua website thương mại điện tử

- 2/ Trường hợp doanh nghiệp mua vé máy bay của đại lý, có hóa đơn và chứng từ thanh toán hợp lệ thì không bắt buộc có cuống vé (thẻ lên máy bay – boarding pass)

- Cơ sở pháp lý

Hồ sơ để chi phí vé máy bay được trừ

Về cơ bản hồ sơ đầy đủ để chi phí vé máy bay để được khấu trừ thuế GTGT và tính vào chi phí được trừ gồm

| STT | Hồ sơ | Biểu mẫu |

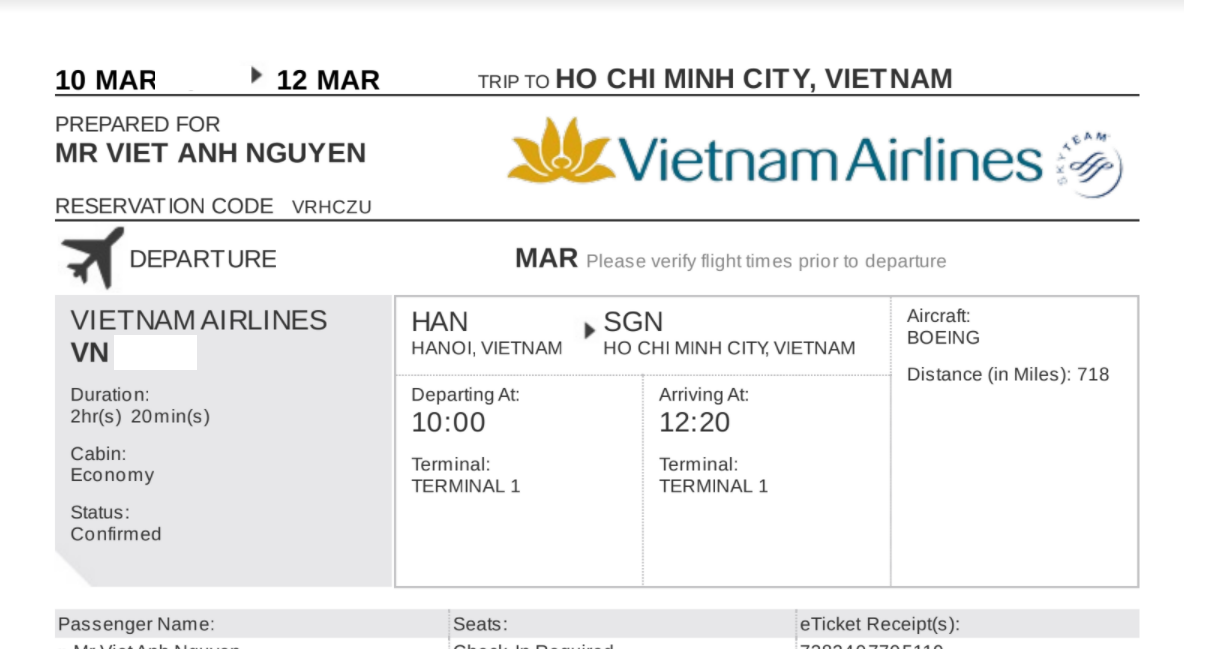

| 1 | Vé máy bay điện tử |  |

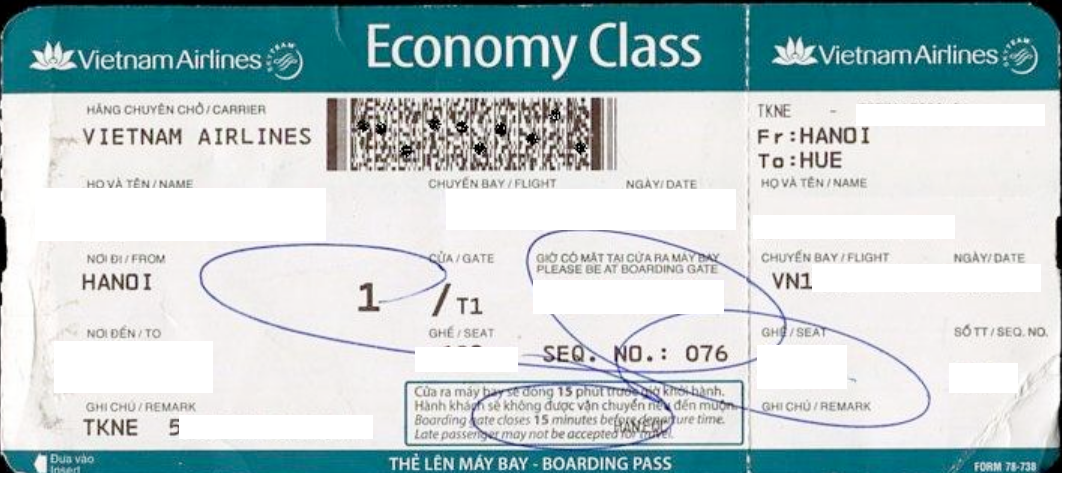

| 2 | Thẻ lên máy bay (boarding pass |  |

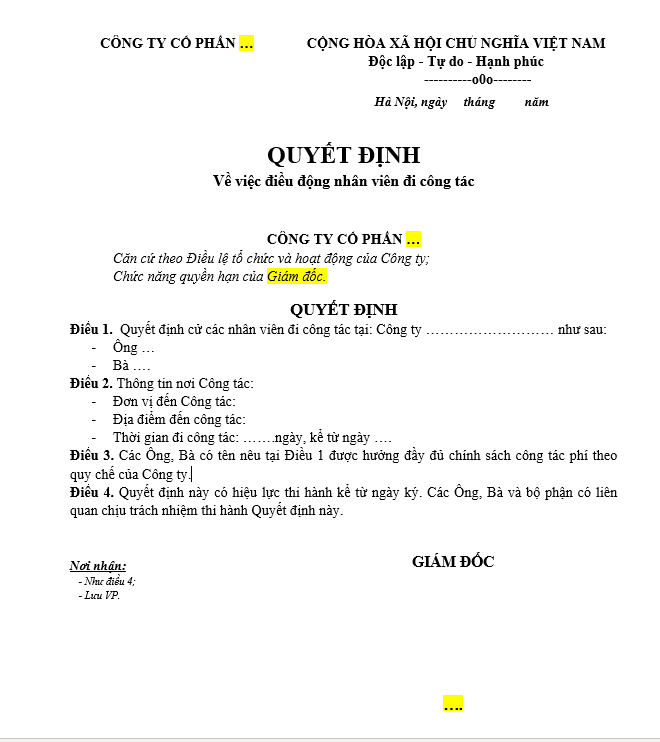

| 3 | Quyết định cử đi công tác | Mẫu quyết định cử đi công tác xem tại Mau_Quyet dinh cu di cong tac https://gonnapass.com/mau-quyet-dinh-cu-di-cong-tac/

|

| 4 | Chứng từ thanh toán không dùng tiền mặt. | Trường hợp doanh nghiệp để người lao động đi công tác tự mua vé máy bay thì người lao động phải thanh toán bằng thẻ ATM hoặc thẻ tín dụng mang tên cá nhân, sau đó doanh nghiệp thanh toán lại cho người lao động bằng chuyển khoản, cần bổ sung – Quy chế quy định nội bộ cho phép người lao động thanh toán công tác phí bằng thẻ cá nhân do người lao động được cử đi công tác là chủ thẻ và thanh toán lại với doanh nghiệp – Chứng từ thanh toán không dùng tiền mặt của cá nhân mua vé máy bay – Chứng từ thanh toán hoàn lại tiền vé của doanh nghiệp cho cá nhân mua vé

|

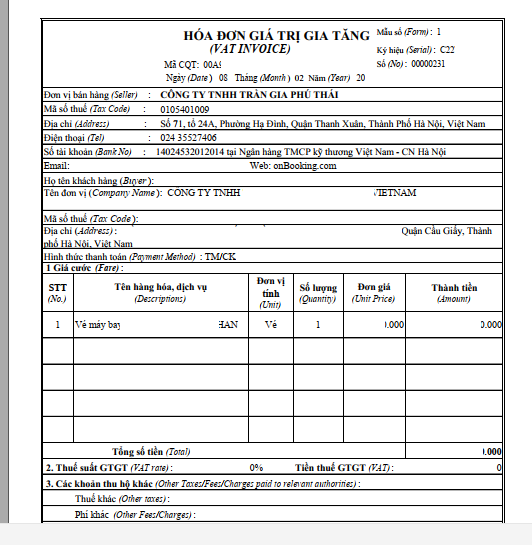

| 5 | Hóa đơn vé máy bay |  |

Hạch toán vé máy bay như thế nào?

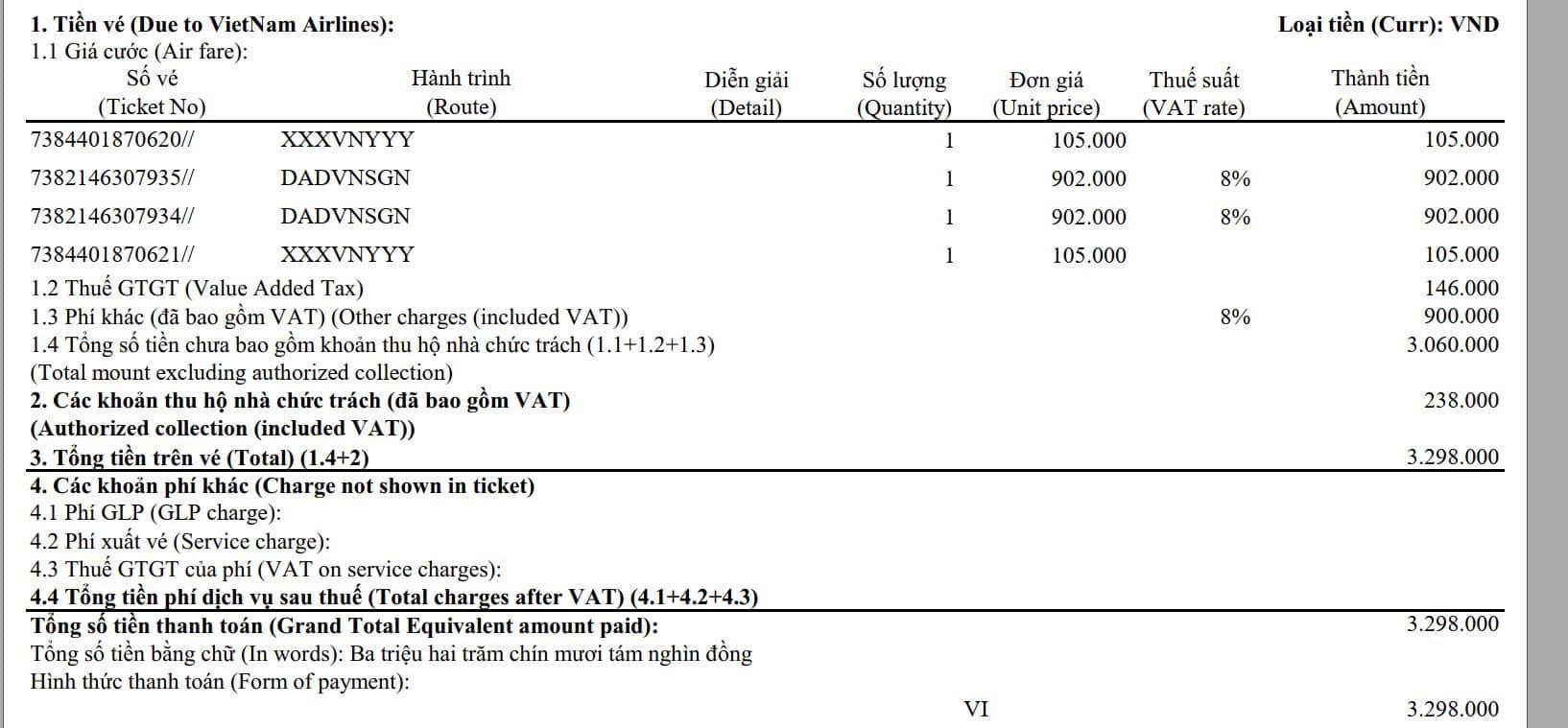

Ví dụ, giả sử công ty phát sinh 01 chi phí đi máy bay của nhân viên kinh doanh như dưới đây, khi đó, công ty hạch toán như thế nào?

Gợi ý về hạch toán

Nợ TK 641: 105.000 + 902.000 +902.000 + 105.000 + (900.000/1,08) + 238.000 = 3.085.330 đ Nợ TK 133: 146.000 + (900/1,08)×8% = 212.670 đ Có TK 331: 3.298.000 đNhư vậy, về Kế toán chi phí vé máy bay, tùy theo mục đích công tác của việc đi máy bay, kế toán hạch toán vào tài khoản chi phí như sau theo thông tư 200/2014/TT-BTC

- Nợ TK 641: Chi phí bán hàng

- Nợ TK 642: Chi phí quản lý doanh nghiệp

- Nợ TK 133: Thuế GTGT đầu vào được khấu trừ

- Có TK 111,112: Số tiền mua vé máy bay

Một số trường hợp đặc biệt

1/ Từ năm 2014, doanh nghiệp mua vé máy bay qua website thương mại điện tử

- > Không bắt buộc có hóa đơn vé máy bay nhưng phải giữ được cuống vé (thẻ lên máy bay – boarding pass)

- > Nếu không giữ được cuống vé (thẻ lên máy bay – boarding pass), doanh nghiệp phải có văn bản điều động người lao động đi công tác

Tham khảo công văn số 2785/TCT-CS

7.10. Quy định rõ hóa đơn, chứng từ đối với chi phí mua vé máy bay qua website thương mại điện tử cho người lao động đi công tác phục vụ cho hoạt động sản xuất kinh doanh được tính vào chi phí được trừ tại Khoản 2.8 Điều 6, cụ thể:

“Trường hợp doanh nghiệp có mua vé máy bay qua website thương mại điện tử cho người lao động đi công tác để phục hoạt động sản xuất kinh doanh của doanh nghiệp thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, thẻ lên máy bay (boarding pass) và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển. Trường hợp doanh nghiệp không thu hồi được thẻ lên máy bay của người lao động thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, giấy điều động đi công tác và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển”.

2/ Trường hợp doanh nghiệp mua vé máy bay của đại lý, có hóa đơn và chứng từ thanh toán hợp lệ thì không bắt buộc có cuống vé (thẻ lên máy bay – boarding pass)

Tham khảo công văn số 1830/CT-TTHT (Hồ Chí Minh)

Trường hợp Công ty có mua vé máy bay (trực tiếp tại các đại lý bán vé máy bay) cho nhân viên đi công tác ở nước ngoài, phục vụ cho hoạt động sản xuất kinh doanh nếu có đầy đủ hóa đơn thu cước vận chuyển hàng không hợp pháp ghi tên địa chỉ và mã số thuế Công ty do các đại lý bán vé máy bay lập thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN (không yêu cầu phải có thẻ lên máy bay (boarding pass))…

Tham khảo công văn số 5514/TCT-DNL

Căn cứ vào quy định nêu trên, trường hợp VMS cử người lao động đi công tác phục vụ hoạt động sản xuất kinh doanh và giao cá nhân tự mua vé máy bay qua đại lý (giá trị dưới 20 triệu đồng/lần mua) có hóa đơn GTGT của đại lý bán vé máy bay, sau đó cá nhân về thanh toán lại với VMS nếu VMS có đủ hồ sơ, chứng từ chứng minh khoản chi phi này phục vụ cho hoạt động sản xuất kinh doanh gồm:

- Vé máy bay

- Thẻ lên máy bay (trường hợp thu hồi được thẻ)

- Các giấy tờ liên quan đến việc điều động người lao động đi công tác có xác nhận của VMS

- Quy định của VMS cho phép người lao động tự thanh toán

- tiền vé máy bay, chứng từ thanh toán tiền vé của VMS cho cá nhân mua vé kèm theo hóa đơn GTGT

thì VMS được kê khai khấu trừ thuế GTGT đầu vào và được tính vào chi phí được trừ khi tính thuế TNDN. VMS chịu trách nhiệm về tính hợp pháp của các hồ sơ, chứng từ nêu trên.

Cơ sở pháp lý

Theo thông tư 219/2013/TT-BTC, điều kiện để khấu trừ thuế GTGT đầu vào:

– Phải có hóa đơn GTGT hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế GTGT khâu nhập khẩu…

– Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào ( bao gồm cả hàng hóa nhập khẩu) từ hai mươi triệu đồng trở lên, trừ trường hợp tổng giá trị hàng hóa, dịch vụ mua vào từng lần theo hóa đơn dưới hai mươi triệu đồng theo giá đã có thuế GTGT. Chứng từ thanh toán không dùng tiền mặt gồm chứng từ thanh toán qua ngân hàng và chứng từ thanh toán không dùng tiền mặt khác

Thông tư 96/2015/TT-BTC có đoạn:

.”2.9. Chi phụ cấp tàu xe đi nghỉ phép không đúng theo quy định của Bộ Luật Lao động…

Trường hợp doanh nghiệp cử người lao động đi công tác (bao gồm công tác trong nước và công tác nước ngoài) nếu có phát sinh chi phí từ 20 triệu đồng trở lên, chi phí mua vé máy bay mà các khoản chi phí này được thanh toán bằng thẻ ngân hàng của cá nhân thì đủ điều kiện là hình thức thanh toán không dùng tiền mặt và tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau:

– Có hóa đơn, chứng từ phù hợp do người cung cấp hàng hóa, dịch vụ giao xuất.

– Doanh nghiệp có quyết định hoặc văn bản cử người lao động đi công tác.

– Quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán khoản công tác phí, mua vé máy bay bằng thẻ ngân hàng do cá nhân là chủ thẻ và khoản chi này sau đó được doanh nghiệp thanh toán lại cho người lao động.

Trường hợp doanh nghiệp có mua vé máy bay qua website thương mại điện tử cho người lao động đi công tác để phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, thẻ lên máy bay (boarding pass) và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển. Trường hợp doanh nghiệp không thu hồi được thẻ lên máy bay của người lao động thì chứng từ làm căn cứ để tính vào chi phí được trừ là vé máy bay điện tử, quyết định hoặc văn bản cử người lao động đi công tác và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp có cá nhân tham gia hành trình vận chuyển.”

Quy định cũ trước năm 2014: Tham khảo câu trả lời của Tổng Cục thuế

*Trường hợp vé điện tử thì chứng từ phải có:

– Vé điện tử hoặc tờ “hành trình/phiếu thu”.

– Phiếu thu tiền cước vận chuyển theo mẫu quy định tại Quy chế in, phát hành, sử dụng và quản lý vé máy bay điện tử ban hành theo Quyết định số 18/2007/QĐ-BTC nêu trên, đã được đăng ký mẫu, đăng ký lưu hành với cơ quan thuế.

– Chứng từ thanh toán qua ngân hàng (nếu thanh toán qua ngân hàng).

* Trường hợp khách hàng mua vé máy bay truyền thống bằng giấy, chứng từ phải là cuống vé máy bay và chứng từ thanh toán.

Trường hợp CBCNV của Công ty có sử dụng vé máy bay từ đại lý của Công ty cung cấp nếu sử dụng cho họat động sản xuất kinh doanh chịu thuế GTGT thì được khấu trừ thuế GTGT đầu vào, và được trừ khi xác định thuế TNDN.

Tóm tắt công tác phí được trừ và mẫu hồ sơ chi phí

Nguyễn Việt Anh – Giám đốc vận hành

Bản tin này chỉ mang tính chất tham khảo, không phải ý kiến tư vấn cụ thể cho bất kì trường hợp nào.

Để biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Đăng kí để nhận bản tin từ Gonnapass

Email AddressĐể biết thêm thông tin cụ thể, xin vui lòng liên hệ với các chuyên viên tư vấn.

Liên hệ tư vấn dịch vụ Kế toán – Thuế – Đào tạo: Ms Huyền – 094 719 2091 Tham khảo dịch vụ tư vấn từng lần – giải quyết các nỗi lo rủi ro thuế Mọi thông tin xin liên hệ: Công ty TNHH Gonnapass Phòng 701, tầng 7, toà nhà 3D Center, số 3 Duy Tân, P Dịch Vọng Hậu, Q Cầu Giấy, TP Hà Nội Email: [email protected] Facebook: https://www.facebook.com/gonnapassbeyondyourself/ Website: https://gonnapass.com Hotline/ Zalo : 0888 942 040Từ khóa » Cùi Vé Máy Bay

-

Điều Gì Xảy Ra Khi Không Có Cuống Vé Máy Bay

-

Những điều Cấn Biết Về Hóa đơn Vé Máy Bay

-

In Cuống Vé Máy Bay

-

In Cuống Vé Máy Bay Giá Rẻ Toàn Quốc

-

Top 13 Cùi Vé Máy Bay

-

Cuống Vé Máy Bay: Trang Chủ

-

Bán Cuống Vé Máy Bay Các Hãng - Posts | Facebook

-

Cách Lấy Lại Cuống Vé Máy Bay

-

Bán Cuống Vé Máy Bay,boarding Pass Các Hãng Hàng Không Trong ...

-

Chi Phí Công Tác Bằng Vé Máy Bay Hạch Toán Như Thế Nào

-

Quy định Về Chi Phí Vé Máy Bay Hợp Lệ - Kế Toán Thiên Ưng

-

Chi Phí Vé Máy Bay Hợp Lệ (Đi Công Tác, Chuyên Gia Nước Ngoài)