Chứng Từ Kế Toán Là Gì? Hệ Thống Chứng Từ Kế Toán Doanh Nghiệp

Có thể bạn quan tâm

Chứng từ kế toán là gì? Hệ thống các loại chứng từ kế toán thường dùng trong doanh nghiệp. Mời các bạn theo dõi.

1. Chứng từ kế toán là gì?

Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh đã hoàn thành, làm căn cứ ghi sổ kế toán.

2. Nội dung chính chứng từ kế toán

Chứng từ kế toán phải có các nội dung chủ yếu sau đây:

- Tên và số hiệu của chứng từ kế toán;

- Ngày, tháng, năm lập chứng từ kế toán;

- Tên, địa chỉ của đơn vị hoặc cá nhân lập chứng từ kế toán;

- Tên, địa chỉ của đơn vị hoặc cá nhân nhận chứng từ kế toán;

- Nội dung nghiệp vụ kinh tế, tài chính phát sinh;

- Số lượng, đơn giá và số tiền của nghiệp vụ kinh tế, tài chính ghi bằng số; tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ;

- Chữ ký, họ và tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

3. Các nội dung khác

Ngoài những nội dung chủ yếu của chứng từ kế toán ở trên, chứng từ kế toán có thể có thêm những nội dung khác theo từng loại chứng từ.

Chứng từ điện tử

Chứng từ điện tử được coi là chứng từ kế toán khi có các nội dung quy định tại Điều 17 của Luật này và được thể hiện dưới dạng dữ liệu điện tử, được mã hóa mà không bị thay đổi trong quá trình truyền qua mạng máy tính hoặc trên vật mang tin như băng từ, đĩa từ, các loại thẻ thanh toán.

Chính phủ quy định chi tiết về chứng từ điện tử.

Hóa đơn bán hàng

Tổ chức, cá nhân khi bán hàng hoặc cung cấp dịch vụ phải lập hoá đơn bán hàng giao cho khách hàng. Trường hợp bán lẻ hàng hoá hoặc cung cấp dịch vụ dưới mức tiền quy định mà người mua hàng không yêu cầu thì không phải lập hoá đơn bán hàng. Chính phủ quy định cụ thể các trường hợp bán hàng và mức tiền bán hàng không phải lập hoá đơn bán hàng.

Tổ chức, cá nhân khi mua hàng hoá hoặc được cung cấp dịch vụ có quyền yêu cầu người bán hàng, người cung cấp dịch vụ lập, giao hoá đơn bán hàng cho mình.

Hoá đơn bán hàng được thể hiện bằng các hình thức sau đây:

a) Hoá đơn theo mẫu in sẵn; b) Hoá đơn in từ máy; c) Hoá đơn điện tử; d) Tem, vé, thẻ in sẵn giá thanh toán.

Bộ Tài chính quy định mẫu hoá đơn, tổ chức in, phát hành và sử dụng hoá đơn bán hàng, Trường hợp tổ chức hoặc cá nhân tự in hoá đơn bán hàng thì phải được cơ quan tài chính có thẩm quyền chấp thuận bằng văn bản trước khi thực hiện.

Tổ chức, cá nhân khi bán hàng hóa hoặc cung cấp dịch vụ nếu không lập, không giao hoá đơn bán hàng hoặc lập hoá đơn bán hàng không đúng quy định tại Điều 19 và Điều 20 của Luật này và các khoản 1, 2, 3 và 4 Điều này thì bị xử lý theo quy định của pháp luật.

Quản lý sử dụng chứng từ kế toán

- Thông tin, số liệu trên chứng từ kế toán là căn cứ để ghi sổ kế toán.

- Chứng từ kế toán phải được sắp xếp theo nội dung kinh tế, theo trình tự thời gian và bảo quản an toàn theo quy định của pháp luật.

- Chỉ cơ quan nhà nước có thẩm quyền mới có quyền tạm giữ, tịch thu hoặc niêm phong chứng từ kế toán. Trường hợp tạm giữ hoặc tịch thu thì cơ quan nhà nước có thẩm quyền phải sao chụp chứng từ bị tạm giữ, bị tịch thu và ký xác nhận trên chứng từ sao chụp; đồng thời lập biên bản ghi rõ lý do, số lượng từng loại chứng từ kế toán bị tạm giữ hoặc bị tịch thu và ký tên, đóng dấu.

- Cơ quan có thẩm quyền niêm phong chứng từ kế toán phải lập biên bản, ghi rõ lý do, số lượng từng loại chứng từ kế toán bị niêm phong và ký tên, đóng dấu.

4. Các loại chứng từ kế toán doanh nghiệp

Các loại chứng từ kế toán

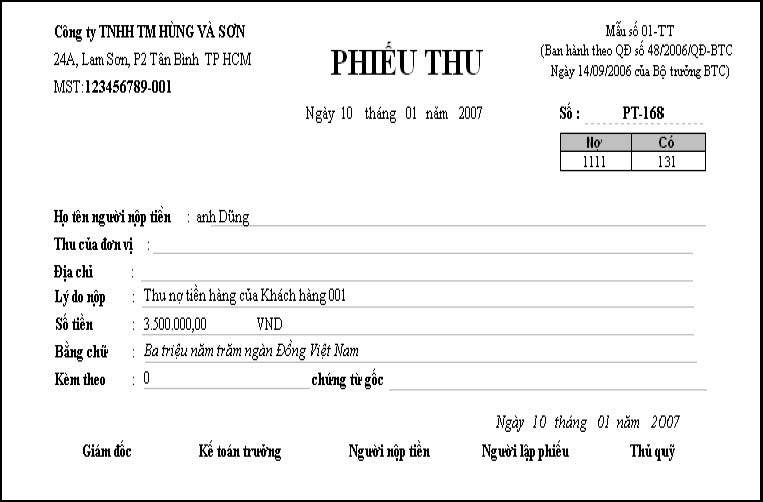

41. Liên quan đến Tiền Mặt Chứng từ kế toán được thể hiện qua: Phiếu Thu/ Phiếu Chi/ Giấy đề nghị Thanh toán/ Giấy đề nghị tạm ứng/…

4.2. Liên quan đến Ngân hàng Chứng từ kế toán được thể hiện qua: Giấy Báo Nợ/ Báo Có của Ngân hàng; Sec/ Ủy nhiệm chi,..

4.3. Liên quan đến Mua hàng/ Bán hàng Chứng từ kế toán được thể hiện qua: Hóa đơn GTGT đầu vào/ Hóa đơn GTGT đầu ra/ Tờ khai hải quan/ Phiếu Nhập Kho/ Phiếu Xuất Kho/ Biên bản bàn giao/ Bảng Báo giá/ Đơn đặt hàng/ Hợp đồng kinh tế/ Biên Bản Thanh lý Hợp đồng kinh tế.

4.4. Liên quan đến Tiền Lương Chứng từ kế toán: Bảng chấm công; Bảng tính lương; Bảng thanh toán tiền lương, Hợp đồng lao động; các Quy chế, quy định,…

4.5. Liên quan đến Chi phí, Doanh thu Chứng từ kế toán thể hiện qua Phiếu kế toán/… => Tất cả các chứng từ kế toán trên là cơ sở ghi chép hạch toán kê khai, phản ánh các nghiệp vụ kinh tế phát sinh.

| TT | TÊN CHỨNG TỪ | SỐ HIỆU | TÍNH CHẤT | |

| BB (*) | HD (*) | |||

| A- CHỨNG TỪ KẾ TOÁN | ||||

| I- Lao động tiền lương | ||||

| 1 | Bảng chấm công | 01a-LĐTL | x | |

| 2 | Bảng chấm công làm thêm giờ | 01b-LĐTL | x | |

| 3 | Bảng thanh toán tiền lương | 02-LĐTL | x | |

| 4 | Bảng thanh toán tiền thưởng | 03-LĐTL | x | |

| 5 | Giấy đi đường | 04-LĐTL | x | |

| 6 | Phiếu xác nhận sản phẩm hoặc công việc hoàn thành | 05-LĐTL | x | |

| 7 | Bảng thanh toán tiền làm thêm giờ | 06-LĐTL | x | |

| 8 | Bảng thanh toán tiền thuê ngoài | 07-LĐTL | x | |

| 9 | Hợp đồng giao khoán | 08-LĐTL | x | |

| 10 | Biên bản thanh lý (nghiệm thu) hợp đồng giao khoán | 09-LĐTL | x | |

| 11 | Bảng kê trích nộp các khoản theo lương | 10-LĐTL | x | |

| 12 | Bảng phân bổ tiền lương và bảo hiểm xã hội | 11-LĐTL | x | |

| II- Hàng tồn kho | ||||

| 1 | Phiếu nhập kho | 01-VT | x | |

| 2 | Phiếu xuất kho | 02-VT | x | |

| 3 | Biên bản kiểm nghiệm vật tư, công cụ, sản phẩm, hàng hoá | 03-VT | x | |

| 4 | Phiếu báo vật tư còn lại cuối kỳ | 04-VT | x | |

| 5 | Biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hoá | 05-VT | x | |

| 6 | Bảng kê mua hàng | 06-VT | x | |

| 7 | Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ | 07-VT | x | |

| III- Bán hàng | ||||

| 1 | Bảng thanh toán hàng đại lý, ký gửi | 01-BH | x | |

| 2 | Thẻ quầy hàng | 02-BH | x | |

| 3 | Bảng kê mua lại cổ phiếu | 03-BH | x | |

| 4 | Bảng kê bán cổ phiếu | 04-BH | x | |

| IV- Tiền tệ | ||||

| 1 | Phiếu thu | 01-TT | x | |

| 2 | Phiếu chi | 02-TT | x | |

| 3 | Giấy đề nghị tạm ứng | 03-TT | x | |

| 4 | Giấy thanh toán tiền tạm ứng | 04-TT | x | |

| 5 | Giấy đề nghị thanh toán | 05-TT | x | |

| 6 | Biên lai thu tiền | 06-TT | x | |

| 7 | Bảng kê vàng, bạc, kim khí quý, đá quý | 07-TT | x | |

| 8 | Bảng kiểm kê quỹ (dùng cho VND) | 08a-TT | x | |

| 9 | Bảng kiểm kê quỹ (dùng cho ngoại tệ, vàng, bạc, kim khí quý, đá quý) | 08b-TT | x | |

| 10 | Bảng kê chi tiền | 09-TT | x | |

| V- Tài sản cố định | ||||

| 1 | Biên bản giao nhận TSCĐ | 01-TSCĐ | x | |

| 2 | Biên bản thanh lý TSCĐ | 02-TSCĐ | x | |

| 3 | Biên bản bàn giao TSCĐ sửa chữa lớn hoàn thành | 03-TSCĐ | x | |

| 4 | Biên bản đánh giá lại TSCĐ | 04-TSCĐ | x | |

| 5 | Biên bản kiểm kê TSCĐ | 05-TSCĐ | x | |

| 6 | Bảng tính và phân bổ khấu hao TSCĐ | 06-TSCĐ | x | |

| B- CHỨNG TỪ BAN HÀNH THEO CÁC VĂN BẢN PHÁP LUẬT KHÁC | ||||

| 1 | Giấy chứng nhận nghỉ ốm hưởng BHXH | x | ||

| 2 | Danh sách người nghỉ hưởng trợ cấp ốm đau, thai sản | x | ||

| 3 | Hoá đơn Giá trị gia tăng | 01GTKT-3LL | x | |

| 4 | Hoá đơn bán hàng thông thường | 02GTGT-3LL | x | |

| 5 | Phiếu xuất kho kiêm vận chuyển nội bộ | 03 PXK-3LL | x | |

| 6 | Phiếu xuất kho hàng gửi đại lý | 04 HDL-3LL | x | |

| 7 | Hoá đơn dịch vụ cho thuê tài chính | 05 TTC-LL | x | |

| 8 | Bảng kê thu mua hàng hoá mua vào không có hoá đơn | 04/GTGT | x | |

| 9 | .......................... | |||

Ghi chú: (*) BB: Mẫu bắt buộc (*) HD: Mẫu hướng dẫn

Trung tâm kế toán tại TP Hồ Chí Minh - Kế toán Hà Nội chúc các bạn làm kế toán thật tốt!

Bài viết liên quan:

- Hệ thống chứng từ kế toán cho đơn vị HCSN

Từ khóa » Hệ Thống Chứng Từ Kế Toán Là Gì

-

Hệ Thống Chứng Từ Kế Toán Theo Quyết định 48

-

Chứng Từ Kế Toán Là Gì? Các Loại Chứng Từ Kế Toán Trong Doanh Nghiệp

-

Tổ Chức Hệ Thống Chứng Từ Kế Toán Và Công Tác Hạch Toán Ban đầu

-

Hệ Thống Chứng Từ Kế Toán Theo Thông Tư 133 Mới Nhất

-

Chứng Từ Kế Toán Là Gì?

-

Hệ Thống Chứng Từ Kế Toán Theo Quyết định 48 Và TT 200

-

Danh Mục Hệ Thống Chứng Từ Kế Toán Theo TT 200

-

Chứng Từ Kế Toán Là Gì ? Việc Quản Lý, Sử Dụng ... - Luật Minh Khuê

-

Chứng Từ Kế Toán Là Gì? Quy định Mới Nhất Về Chứng Từ Kế Toán?

-

Chứng Từ Kế Toán Là Gì? Các Loại Chứng Từ Kế Toán Hiện Nay

-

Chứng Từ Kế Toán Là Gì Và Nội Dung Của Các Loại Chứng Từ Kế Toán

-

Chứng Từ Kế Toán Trong Ngân Hàng Thương Mại Cổ Phần

-

Chứng Từ Kế Toán Là Gì? Hệ Thống Chứng Từ Kế Toán - MISA SME

-

Tất Tần Tật Những điều Cần Biết Về Chứng Từ Kế Toán - NewTrain