Cổ Tức (dividend) Là Gì? Cách Tính Tỷ Lệ Chia (tri Trả) Cổ Tức - Wikinvest

Có thể bạn quan tâm

1. Cổ tức (Dividend) là gì?

1.1 Khái niệm cổ tức

Cổ tức là khoản lợi nhuận ròng trả cho mỗi cổ phần, bằng tiền hoặc tài sản khác từ nguồn lợi nhuận còn lại của công ty, sau khi đã thực hiện các nghĩa vụ về tài chính.

1.2 Chia cổ tức là gì – Ý nghĩa

Chia cổ tức là một hình thức để phân phối lại lợi nhuận của công ty cho các cổ đông. Việc một công ty thường xuyên chi trả cổ tức cũng là một tín hiệu với các cổ đông, các nhà đầu tư rằng: công ty đang hoạt động có lãi… Và thực tế rằng, đối với nhiều nhà đầu tư, việc một công ty trả cổ tức cho cổ đông vẫn tốt hơn công ty giữ lại lợi nhuận. Theo cùng với đó, việc đầu tư vào các công ty chi trả cao, thường xuyên cũng đang là một sự lựa chọn của nhiều nhà đầu tư. Ví dụ một số doanh nghiệp thường xuyên chi trả : VNM, FPT, MBB… lên tới 30% – 40%.

Nhưng không phải công ty nào thường xuyên chi trả cổ tức cũng là công ty tốt. Trên thực tế có những công ty, doanh nghiệp để làm hài lòng các cổ đông, các công ty chấp nhận việc vay nợ để chi trả lợi tức điều này thực sự là không tốt cho tài chính doanh nghiệp. Ngoài ra, một số công ty khác thường xuyên chia cổ tức lại thể hiện rằng: công ty đó không còn tiềm năng tăng trưởng (lợi nhuận sau thuế không được sử dụng để tái đầu tư vào hoạt động kinh doanh nhiều).

1.3 Làm thế nào để nhận được cổ tức

Để được nhận cổ tức yêu cầu tiên quyết là bạn phải nắm trong tay cổ phiếu trước ngày giao dịch không hưởng quyền (ngày chốt danh sách cổ đông cuối cùng trong năm của doanh nghiệp).

- Cổ tức sẽ được trả trực tiếp vào tài khoản chứng khoán của bạn trong trường hợp cổ phiếu nắm giữ là cổ phiếu đã niêm yết trên sàn.

- Nếu cổ phiếu nắm giữ là cổ phiếu chưa niêm yết (OTC), thì để được nhận, bạn cần phải liên hệ trực tiếp với doanh nghiệp.

2. Các hình thức chia (chi trả cổ tức)

Có hai hình thức chi trả phổ biến là trả bằng tiền và trả bằng cổ phiếu.

2.1. Chia Cổ tức bằng tiền mặt là gì?

Việc trả bằng tiền mặt là quá trình mà Doanh nghiệp chi trả bằng tiền mặt trực tiếp vào tài khoản của cổ đông bằng mệnh giá VNĐ tương ứng lượng cổ phiếu cổ đông nắm giữ theo các cách sau:

- Chi trả bằng Séc

- Chuyển khoản

- Lệnh trả tiền gửi bằng đường bưu điện

Ở Việt Nam, việc chi trả cổ tức bằng tiền sẽ được thông báo dưới hình thức tỷ suất phần trăm và tính trên mệnh giá cơ bản của một cổ phiếu (theo quy định của sở giao dịch chứng khoán Việt Nam là 10,000 VNĐ).

Ví dụ: Công ty cổ phần FPT quyết định chi trả bằng tiền với tỷ lệ 10%, điều này có nghĩa ứng với mỗi cổ phiếu sở hữu, nhà đầu tư được hưởng 10% X 10,000 bằng 1000 VNĐ.

Ưu điểm

Việc nhận tiền mặt mang lại cảm giác an toàn, chắc chắn cho cổ đông hơn là việc tiếp tục gửi lại tiền cho công ty để phụ thuộc vào kết quả kinh doanh trong tương lai.

Việc bằng tiền mặt phần nào cho thấy nguồn tiền vững mạnh của công ty, tạo ra cảm giác an toàn cho cổ đông khi đầu tư vào công ty.

Nhược điểm

Việc chi trả bằng tiền mặt là trở ngại đối với các công ty đang gặp khó khăn tài chính hoặc đang cần nguồn vốn để mở rộng kinh doanh.

2.2. Chi Trả cổ tức bằng cổ phiếu là gì?

Việc trả bằng cổ phiếu có nghĩa là công ty sẽ phát hành thêm lượng cổ phiếu cho cổ đông, việc phát hành này được dựa trên lượng cổ phiếu cổ đông nắm giữ.

Xem thêm bài viết : Cổ phiếu

Ví dụ

Công ty cổ phần thế giới di động (MCK: MWG) quyết định trả cổ phiếu thưởng theo tỷ lệ 100:8, có nghĩa là với mỗi 100 cổ FPT sở hữu, nhà đầu tư nhận thêm về 8 cổ phiếu FPT.

Việc chi trả bằng cổ phiếu không làm thay đổi tỷ lệ nắm giữ cổ phiếu của cổ đông hay vốn chủ sở hữu của doanh nghiệp.

Ưu điểm

Việc trả cổ tức bằng cổ phiếu giúp công ty giữ lại được nguồn vốn để tiếp tục mở rộng kinh doanh hoặc vượt qua được giai đoạn khó khăn. Nhiều doanh nghiệp cần huy động thêm vốn thường trả bằng cổ phiếu để tăng vốn cho hoạt động của công ty.

Tăng tính thanh khoản cho thị trường: Với số lượng cổ phiếu tăng lên, các giao dịch cũng tăng lên, chính vì vậy mà tính thanh khoản của thị trường cũng theo đó tăng lên.

Nhược điểm

Nếu trong tương lai công ty hoạt động không hiệu quả thì giá cổ phiếu có thể giảm.

Có thể phát sinh cổ phiếu lẻ rất khó bán trong trường hợp cổ đông muốn thanh lý cổ phiếu.

Nếu như trước đây, chỉ hình thức nhận cổ tức bằng tiền bị đánh thuế thu nhập cá nhân thì hiện nay, đối với cả hai trường hợp nhà đầu tư sẽ đều phải trả 5% thuế thu nhập cá nhân với việc Nghị định 126/2020/NĐ-CP có hiệu lực từ ngày 5/12/2020, theo đó:

“Đối với cá nhân nhận cổ tức bằng chứng khoán, cá nhân là cổ đông hiện hữu nhận thưởng bằng chứng khoán thì tổ chức có trách nhiệm khai thuế thay và nộp thuế thay cho cá nhân đối với thu nhập từ đầu tư vốn khi cá nhân chuyển nhượng chứng khoán cùng loại.”

3. Thuế thu nhập cá nhân đối với cổ tức

Nếu như trước đây, chỉ khi nhận cổ tức bằng tiền mặt, bạn mới bị đánh thuế 5% (tức là, nếu công ty trả cổ tức 1.000 đồng/cp, bạn sẽ chỉ nhận được 950 đồng/cp). Thì nay, nhận bằng cổ phiếu, bạn cũng sẽ bị đánh thuế 5%. Bởi, theo quy định mới của nhà nước có hiệu lực 5/12/2020, khi bạn bán chứng khoán được chia thưởng, được trả cổ tức sẽ bị khấu trừ 5% thuế thu nhập cá nhân.

Tuy nhiên, sắc thuế mới này đã vấp phải nhiều ý kiến trái chiều về mục đích đánh thuế là bất hợp lý, gây thuế chồng thuế và đẩy thiệt hại về phía nhà đầu tư. Theo lý giải cục thuế, cổ tức bằng cổ phiếu được coi là thu nhập của nhà đầu tư nên sẽ chịu thuế thu nhập cá nhân.

Nhưng thực tế, trong nhiều trường hợp nhà đầu tư không được hưởng gì.

Lý do?

Thứ nhất, trước khi chia lãi cho cổ đông, doanh nghiệp đã phải nộp đầy đủ các sắc thuế có lãi, nghĩa là doanh nghiệp đã chịu một lần thuế.

Thứ hai, ngày chốt trả cổ tức bằng cổ phiếu, giá cổ phiếu sẽ giảm tương ứng so với % cổ phiếu được trả (vì vốn chủ không tăng thêm trong khi số lượng cổ phiếu tăng lên, mà giá cổ phiếu = vốn chủ / số lượng cổ phiếu, nên giá cổ phiếu sẽ phải điều chỉnh giảm)

Thứ ba, thông thường do tâm lý nên các phiên giao dịch sau khi trả cổ tức bằng cổ phiếu thì giá cổ phiếu sẽ tiếp tục giảm.

Cuối cùng, khi bán cổ phiếu, bất kể là lãi hay lỗ, nhà đầu tư sẽ phải chịu thuế thu nhập 0,1%/ giá trị cổ phiếu bán ra.

Ví dụ:

NĐT A nắm giữ 10.000 cổ phiếu X, ngày 10/12/2020 nhận 1.000 cổ phiếu trả cổ tức (mệnh giá cổ phiếu là 10.000 đồng/cp).

Giả sử 10/1/2021, NĐT A bán 1.000 cp này với giá 20.000 đồng/cp

NĐT sẽ phải chịu số thuế sau:

Thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn:

(1.000 x 10.000 đồng) x 5% = 500.000 đồng

Thuế thu nhập cá nhân với thu nhập từ bán chứng khoán:

(1.000 x 20.000 đồng) x 0,1% = 20.000 đồng

Như vậy, sắc thuế mới áp dụng khiến nhà đầu tư chịu thiệt hại kép khi giá chứng khoán giảm và thuế chồng thuế. Mặc dù vậy vẫn không thể phủ nhận rằng kênh chứng khoán vẫn luôn là kênh sinh lời hấp dẫn dành cho các nhà đầu tư, đặc biệt là các nhà đầu tư có chuyên môn và kiến thức!!!

4. Chọn cổ tức bằng tiền hay bằng cổ phiếu là tốt

4.1. Chi trả cổ tức bằng tiền

Đa số cổ đông, các nhà đầu tư đều ưa chuộng việc trả cổ tức bằng tiền bởi dù sao thì tiền tươi, thóc thật vẫn hơn và việc trả bằng tiền thường đem lại cảm giác an toàn cho các cổ đông hơn. Việc trả bằng tiền của doanh nghiệp cũng cho thấy rằng có vẻ sức khỏe tài chính của doanh nghiệp đang tốt, tiền mặt nhiều và đang có lợi nhuận cao…

Tất nhiên điều này là tốt nhưng không phải trong tất cả các trường hợp đều vậy:

Thực tế cho thấy rằng, nhiều công ty mặc dù có lợi nhuận nhưng phần lợi nhuận không đủ để chi trả cổtức và điều ban lãnh đạo công ty làm là đi vay nợ để trả cho cổ đông, điều này thực sự là đáng ngại cho doanh nghiệp. Như vậy nếu chỉ nhìn vào việc chi trả bằng tiền để đánh giá công ty đang làm ăn hiệu quả có thể dẫn tới những sai lầm nghiêm trọng.

Mặt khác, trên thị trường có nhiều công ty thường xuyên chi trả cổ tức bằng tiền đều đặn với tỷ lệ cao nhưng về bản chất, các công ty này hiện đã không còn tiềm năng tăng trưởng (ở đây có nghĩa là doanh nghiệp không cần nhiều vốn để tái đầu tư mở rộng sản xuất). Khi đó mặc dù doanh nghiệp làm ăn có lãi nhưng ban lãnh đạo công ty hiểu rằng việc giữ lại lợi nhuận của các cổ đông là không thực sự đem lại giá trị cho công ty và vì thể việc hoàn trả lợi nhuận cho cổ đông dưới dạng cổ tức bằng tiền là điều tốt nhất.

Cùng theo dõi ví dụ sau đây để xem trả cổ tức bằng tiền về bản chất là như nào nhé!!

Bạn sở hữu 100 cổ phiếu CTCP Thép Hòa Phát (MCK: HPG) với giá 30,000 đồng/cp, tại ngày chia, bạn được nhận cổ tức bằng tiền từ HPG với tỷ lệ 2000 đ/cp, bạn nghĩ rằng tổng tài sản của mình lúc này là 3,200,000 đồng nhưng không phải, tại ngày nhận cổ phiếu HPG sẽ được điều chỉnh giá xuống 28,000 đ/cp và do đó, tổng tài sản của bạn không thay đổi.

Lý giải nguyên nhân điều chỉnh giá cổ phiếu, đó là khi chia cổ tức, phần lợi nhuận sau thuế của doanh nghiệp giảm đi, khiến vốn chủ sở hữu giảm theo, trong khi số lượng cổ phiếu không đổi, mà giá cổ phiếu = vốn chủ sở hữu / số lượng cổ phiếu phổ thông, nên sự điều chỉnh giảm giá là tất yếu.

4.2. Chi trả cổ tức bằng cổ phiếu

Khác với chi trả bằng tiền mặt, chi trả cổ tức bằng cổ phiếu nghe có vẻ kém hấp dẫn nhưng nếu tìm hiểu kỹ thì lại hấp dẫn không kém việc nhận bằng tiền mặt đâu nhé ^^!

Ví dụ như sau:

Nếu như bạn đang sở hữu 100 cổ phiếu vinamilk (Mã CK: VNM) và được nhận 10% cổtức bằng cổ phiếu, có nghĩa với 100 cổ phiếu bạn nhận về thêm 10 cổ phiếu, vậy tổng số cổ phiếu VNM bạn nắm giữ hiện giờ là 110 cổ phiếu. Và theo quy định của ủy ban chứng khoán, việc trả bằng cổ phiếu không làm thay đổi cơ cấu cổ đông cũng như vốn hóa thị trường công ty, do vậy giá cổ phiếu vinamilk được tính lại bằng:

(100,000 X 100/110 = 90,909 đồng).

Như vậy thoạt nhìn, tổng tài sản của bạn sẽ không thay đổi, nhưng về cơ bản, việc chia cổ tức bằng cổ phần khiến số lượng cổ phiếu lưu hành trên thị trường tăng lên, từ đó mà thanh khoản của cổ phần doanh nghiệp tăng lên (mua bán thuận lợi hơn). Ngoài ra, việc này sẽ rất tốt nếu triển vọng doanh nghiệp tăng trưởng tốt trong tương lai sẽ đi cùng với sự tăng giá cổ phiếu.

4.3. Chi trả cổ tức bằng tiền hay bằng cổ phiếu có lợi hơn

Việc trả bằng cổ phiếu hay tiền mặt tùy thuộc vào chiến lược của doanh nghiệp. Nếu bạn là nhà đầu tư theo cổ tức, bạn có thể cân nhắc ưu và nhược điểm của hai hình thức này và đưa ra quyết định phù hợp.

5. Tỷ lệ chi trả cổ tức (dividend payout ratio) là gì?

Tỷ lệ chi trả cổ tức là tỷ lệ phần trăm (%) giữa Cổ tức bằng tiền chia cho Lợi nhuận sau thuế của doanh nghiệp (hay Cổ tức chi trả cho 1 cổ phiếu thường/EPS).

Ví dụ ở trường hợp công ty CP đường Quảng Ngãi (MCK: QNS) ta có tỷ lệ chi trả cổ tức 2019 là:

(121.906.527.000 + 292.574.609.000)/1.324.561.338.404 = 31,3%

5.2. Tỷ lệ chi trả cổ tức bao nhiêu là hợp lý?

Tỷ lệ chi trả cổ tức sẽ ở mức hợp lý khi 2 vấn đề sau đây được đảm bảo:

- Thứ nhất, công ty được bổ sung đủ nguồn vốn cho hoạt động kinh doanh

- Thứ hai, công ty đảm bảo vẫn giữ được tỷ suất sinh lợi trên vốn (ví dụ như tỷ lệ ROE)

Giả sử công ty A có vốn chủ sở hữu là 100 tỷ. Lợi nhuận năm 2020 là 20 tỷ, tương ứng tỷ lệ ROE 20%.

Công ty A dự kiến sẽ chi 10 tỷ để chi trả cổ tức bằng tiền mặt, tương đương tỷ lệ chi trả là 50%.

Sau khi trích quỹ khen thưởng phúc lợi là 2 tỷ (tương đương, 10% lợi nhuận), số tiền còn lại bổ sung vào vốn chủ sở hữu là: 20 – 10 – 2 = 8 tỷ.

Vốn chủ sở hữu cho năm tiếp theo là 108 tỷ.

5.3. Công ty phải làm gì?

Trong trường hợp này, bạn chú ý rằng công ty đặt kế hoạch phù hợp đảm bảo tỷ lệ ROE vẫn giữ được là 20% hoặc cao hơn.

Khi đó, lợi nhuận sau thuế theo kế hoạch của năm sau tối thiểu phải là: 20% * 108 = 21.6 tỷ.

Nếu công ty đặt kế hoạch lợi nhuận thấp hơn thì rõ ràng các cổ đông cần yêu cầu công ty tăng tỷ lệ chi trả cổ tức, bởi với việc đặt lợi nhuận thấp khiến ROE doanh nghiệp giảm chứng tỏ nguồn vốn từ lợi nhuận của các cổ đông đã được doanh nghiệp sử dụng chưa tốt và các cổ đông có quyền yêu cầu ban lãnh đạo doanh nghiệp thực hiện chi trả thêm.

6. Cổ tức trên một cổ phiếu (Dividend per Share) là gì? Phương thức tính DPS?

Khái niệm

Cổ tức trên mỗi cổ phiếu (tiếng anh: dividend per share, viết tắt: DPS) là tổng số cổ tức được công bố do một công ty phát hành cho mỗi cổ phiếu phổ thông đang lưu hành.

Công thức tính

DPS= (D-SD) / S

Trong đó:

D = tổng cổ tức trong một khoảng thời gian (thường là

một quý hoặc năm)

SD = cổ tức đặc biệt, một lần trong kỳ

S = cổ phiếu phổ thông lưu hành trong thời gian

Con số này được tính bằng cách chia tổng số cổ tức được trả bởi một doanh nghiệp, bao gồm cả cổ tức tạm thời, trong một khoảng thời gian cho số lượng cổ phiếu phổ thông đang lưu hành đã phát hành.

DPS của một công ty thường được tính bằng cách sử dụng cổ tức được trả trong quý gần đây nhất, cũng được sử dụng để tính toán lợi tức cổ tức.

Ý nghĩa:

DPS là một số liệu quan trọng đối với các nhà đầu tư vì số tiền mà một công ty trả cổ tức trực tiếp chuyển thành thu nhập cho cổ đông và DPS là con số đơn giản nhất mà nhà đầu tư có thể sử dụng để tính toán khoản chi trả cổ tức của mình từ việc sở hữu cổ phiếu . Trong khi đó, DPS tăng theo thời gian cũng có thể là một dấu hiệu cho thấy ban lãnh đạo công ty tin rằng tăng trưởng thu nhập của công ty có thể được duy trì.

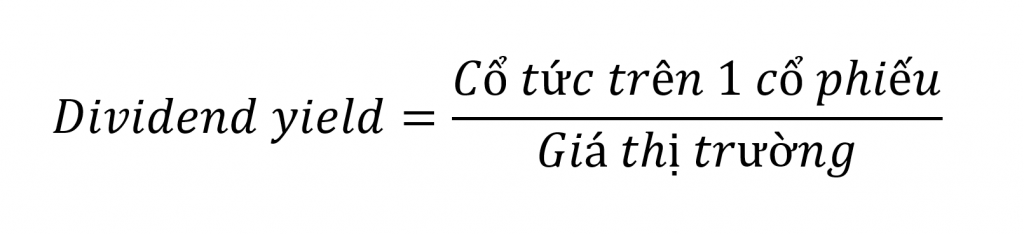

7. Tỷ suất cổ tức (Dividend Yield) là gì?

7.1. Khái niệm tỷ suất cổ tức

Tỷ suất cổ tức (Dividend yield) là tỷ suất sinh lợi mà bạn nhận được từ cổ phiếu so với giá thị trường của cổ phiếu tại thời điểm bạn mua.

Công thức tính Dividend yield:

Ví dụ:

Cổ phiếu NVL (tập đoàn địa ốc Novaland) dự kiến trả cổ tức trong năm 2020 bằng tiền mặt với tỷ lệ là 30%, tương ứng 3.000đ/cổ phiếu.

Giá đóng cửa của NVL tại ngày 11/12/2019 khi bạn mua cổ phiếu là 75.600đ/cổ phiếu.

Khi đó: Tỷ suất cổ tức = 3.000/112.600 = 3,96%

7.2. Ý nghĩa tỷ suất cổ tức

Tỷ suất cổ tức là một chỉ tiêu quan trọng đặc biệt đối với các nhà đầu tư dài hạn. Tiền mặt là vua, việc các nhà đầu tư luôn muốn đầu tư vào các cổ phiếu có tỷ suất cổ tức cao là điều dễ hiểu.

Các nhà đầu tư dài hạn thường mong muốn thu hồi được dòng tiền nhất định từ việc đầu tư cổ phiếu nên sẽ đánh giá cao các DN có tỉ suất cổ tức cao và ổn định. Do đó việc xem xét một công ty chi trả cổ

tức nhiều và thường xuyên là một trong các tiêu chí để lựa chọn cổ phiếu của các nhà đầu tư.

Đây là một trong những chỉ số quan trọng thường được sử dụng khi định giá doanh nghiệp, đứng cạnh các chỉ số cơ bản như:

- P/E

- P/B

- P/Sales

- P/FCF

- EV/EBITDA

- Dividend yield

Tâm lý chung của nhà đầu tư là:

“Cổ phiếu trả cổ tức tiền mặt bao giờ cũng tốt hơn”.

Do đó, một cổ phiếu có tỷ lệ Dividend yield càng cao thì giá trị định giá cũng cao tương ứng. Chẳng hạn, một cổ phiếu có tỷ lệ Dividend yield cao hơn so với trung bình ngành thì cổ phiếu đó cũng được coi là “rẻ” tương đối (trong mô hình định giá Absolute PE của Katsenelson, ông cũng đưa tỷ suất Dividend yield vào việc xác định giá trị của cổ phiếu.)

Tuy nhiên các nhà đầu tư cũng nên hiểu một điều rằng, việc trả cao cũng đồng nghĩa với việc nguồn vốn tái đầu tư của doanh nghiệp ít đi và doanh nghiệp sẽ có ít tiềm năng phát triển trong tương lai hơn. Một nhà đầu tư thông minh sẽ đánh giá doanh nghiệp trên nhiều yếu tố chứ không phải chỉ nhìn vào con số chi trả của doanh nghiệp. Nếu đứng riêng lẻ, tỷ lệ cổ tức hay bất kỳ chỉ tiêu nào cũng không có nhiều ý nghĩa trong việc nhận định một doanh nghiệp tốt!!!

8. Định giá cổ phiếu bằng chiết khấu dòng cổ tức

Phương pháp chiết khấu dòng cổ tức: là phương pháp xác định giá trị vốn chủ sở hữu của doanh nghiệp cần thẩm định giá thông qua ước tính tổng của giá trị chiết khấu dòng cổ tức của doanh nghiệp cần thẩm định giá. Việc xác định vốn chủ sở hữu doanh nghiệp cũng chính là xác định giá trị thật của doanh nghiệp và cũng chính là xác định giá trị thật của cổ phiếu doanh nghiệp. Do đó phương pháp chiết khấu dòng c ổ tức được Wikinvest biến đổi thành phương pháp định giá cổ phiếu bằng chiết khấu dòng cổ t ức.

* Cơ sở phương pháp: Khi một nhà đầu tư mua cổ phiếu, họ kỳ vọng nhận được hai loại dòng tiền: dòng tiền cổ tức trong thời gian họ nắm giữ cổ phiếu và dòng tiền bằng với giá bán khi họ quyết định bán ra cổ phiếu. Thế nhưng giá bán của cổ phiếu cũng lại được dự đoán dựa vào những cổ tức mà cổ phiếu đó đem lại trong tương lai. Do đó, giá trị nội tại của cổ phiếu chính là giá trị hiện tại của toàn bộ cổ t ức mà cổ phiếu đó mang lại trong thời gian vô thời hạn. Hay nói một cách khác, có thể giả sử chúng ta nắm giữ cổ phiếu và hưởng cổ t ức vô thời hạn. Giá trị hiện tại của toàn bộ cổ tức này chính là giá trị nội tại của cổ phiếu.

8.1 Cổ tức tăng trưởng ổn định (Mô hình tăng trưởng Gordon):

a. Khái niệm

Mô hình tăng trưởng Gordon là mô hình ước tính giá trị vốn chủ sở hữu của công ty mà dòng cổ tức tăng trưởng với tỷ lệ được mong đợi là ổn định trong dài hạn.

b. Công thức tính:

Trong trường hợp này, c ổ tức dự kiến hàng năm là một khoản tiền ổn định (DIV = DIV1 = DIV2 = …), và dòng cổ tức tương lai của công ty có tỷ lệ tăng trưởng dự kiến hàng năm ổn định (g) và công ty được coi là tồn tại vĩnh viễn thì giá trị cổ phiếu của công ty được tính theo công thức:

Trong đó:

DIV : Cổ tức bằng tiền/ mỗi cổ phiếu dự kiến chia cho cổ đông đều hàng năm.

r : Tỷ suất sinh lợi mong muốn trên vốn cổ phần.

g : Tỷ lệ tăng trưởng dự kiến ổn định hàng năm.

c. Điều kiện áp dụng

Áp dụng đối với các doanh nghiệp có hoạt động kinh doanh ổn định. Cụ thể là:

– Mô hình tăng trưởng Gordon phù hợp nhất đối với những công ty có chính sách chi trả cổtức trong dài hạn hợp lý.

– Mô hình tăng trưởng Gordon đặc biệt phù hợp đối với những công ty dịch vụ công ích có tăng trưởng ổn định.

d. Ưu nhược điểm:

– Ưu: Là một phương pháp ước tính giá trị doanh nghiệp đơn giản và tiện lợi.

– Nhược: Rất nhạy cảm đối với tỷ lệ tăng trưởng, khi tỷ lệ tăng trưởng bằng tỷ suất sinh lợi thì giá trị sẽ không tính toán được.

8.2 Định giá cổ phiếu với công ty có dòng cổ tức vô hạn và không đổi (g = 0%)

a. Khái niệm

Mô hình dòng cổ tức vô hạn và không đổi là mô hình ước tính giá trị cổ phiếu của công ty mà dòng cổ tức là vĩnh viễn và không tăng trưởng.

b. Công thức tính:

Trong trường hợp dòng cổ tức được dự kiến là một khoản tiền ổn định (DIV = DIV1 = DIV2 = …), công ty tồn tại vĩnh viễn và tỷ lệ tăng trưởng g=0% thì giá trị của cổ phiếu công ty được tính như sau:

c. Điều kiện áp dụng

Áp dụng đối với các doanh nghiệp mà lợi nhuận tạo ra hàng năm đều chia cổ tức hết cho cổ đông, không giữ lại để tái đầu tư nên không có sự tăng trưởng. (ví dụ: Công ty cổ phần nhiệt điện phả lại (MCK: PPC, BTW…)

d. Nhược điểm

Khó áp dụng do trong thực tế cổ tức thường không chia hết cho cổ đông, mà để lại một phần để tái đầu tư.

8.3 Định giá cổ phiếu với công ty có cổ tức tăng trưởng không ổn định (g không đều) – Mô hình chiết khấu cổ tức nhiều giai đoạn:

a. Khái niệm

Mô hình cổ tức tăng trưởng không ổn định là mô hình nhiều giai đoạn tăng trưởng: giai đoạn tăng trưởng thần kỳ kéo dài trong n năm và giai đoạn tăng trưởng ổn định kéo dài mãi mãi sau đó (2 giai đoạn); hoặc giai đoạn tăng trưởng cao, giai đoạn quá độ và giai đoạn tăng trưởng thấp ổn định (3 giai đoạn).

b. Công thức tính:

Giá trị vốn chủ sở hữu = Hiện giá dòng cổ tức + Giá trị cuối cùng quy về hiện tại.

Trong đó:

Vo = Giá trị cổ phiếu của công ty thời điểm hiện tại

DIVt = Cổ tức dự kiến năm t

r = Suất sinh lợi mong đợi

Vn = Giá trị cổ phiếu của công ty cuối năm n

gn = Tỷ lệ tăng trưởng (mãi mãi) sau năm n

c. Điều kiện áp dụng

Thông thường, áp dụng đối với một số công ty có quyền chế tác trên sản phẩm rất có lãi trong vài năm tới và dự kiến có mức tăng trưởng đặc biệt trong suốt thời gian đó. Khi quyền chế tác hết hạn, công ty dự kiến sẽ quay về mức tăng trưởng ổn định.

d. Nhược điểm

+ Việc xác định chính xác độ dài thời gian tăng trưởng trong giai đoạn đầu là rất khó.

+ Giả thiết về sự tăng trưởng ổn định ở giai đoạn sau là rất nhạy cảm, vì tỷ lệ tăng trưởng này cao hay thấp cũng có thể dẫn đến giá trị doanh nghiệp tính theo mô hình tăng trưởng Gordon ở giai đoạn này sai lệch rất lớn.

*Lưu ý

Phương pháp định giá cổ phiếu DDM dựa vào giá trị phần cổ tức mà công ty trả cho nhà đầu tư, bởi cổ tức đại diện cho dòng tiền thực tế mà cổ đông nhận được. Vậy nên, giá trị của một công ty đối với cổ đông sẽ dựa trên việc đánh giá giá trị hiện tại của các dòng tiền mà ở đây là cổ tức.

Ưu điểm của mô hình này là phản ánh chính xác, trực diện lợi ích mà các nhà đầu tư nhận được trong tương lai. Tuy nhiên, mô hình này lại không thể sử dụng trong trường hợp chính sách trả cổ tức không phản ánh khả năng sinh lời, hay doanh nghiệp không thể trả cổ tức trong tương lai. Bởi vậy các nhà đầu tư cần hiểu rõ doanh nghiệp mà mình đầu tư để quyết định có thích hợp để định giá bằng phương pháp chiết khấu.

9. Chiến lược đầu tư cổ phiếu nhận cổ tức

Đầu tư cổ phiếu nhận cổtức là một trong những chiến lược hay trường phái đầu tư được nhiều nhà đầu tư theo đuổi và thành công.

Sự hấp dẫn của việc đầu tư chứng khoán nhận cổ tức được thể hiện bởi các lý do sau:

- Khi lãi suất ngày càng có xu hướng thấp thì gửi ngân hàng sẽ ngày càng kém hấp dẫn.

- Chiến lược đầu tư nhận cổ tức là một chiến lược khá an toàn với nguồn thu nhập từ cổ t ức ổn định và tương đối cao; thêm vào đó, cổ phiếu cổ tức là những khoản đầu tư được đảm bảo giá trị rất tốt.

- Chiến lược đầu tư nhận cổ tức có thể giúp nhà đầu tư hưởng lợi nhuận kép nếu lãi suất giảm mạnh (lợi nhuận kép đến từ việc nhận cổ tức và việc giá trị cổ phiếu công ty tiếp tục tăng)

- Nhà đầu tư chứng khoán có thể hưởng lợi x3 lần (triple pay) nếu lãi suất giảm và công ty vẫn còn tăng trưởng (Trong trường hợp doanh nghiệp trả cổtức đều đặn và tăng hằng năm; lợi nhuận triple đến từ cổtức + giá trị cổ phiếu tăng trưởng giá trị cổ tức và giá trị cổ phiếu tăng trưởng hằng năm).

Tuy nhiên trước khi theo đuổi chiến lược này, nhà đầu tư cần hiểu rõ đặc điểm của chiến lược đầu tư nhận cổ tức:

- Chiến lược này có mức độ rủi ro tương đối thấp do đây là các công ty có kết quả kinh doanh tốt, phát triển bền vững.

- Cổ tức chỉ mang lại Lợi nhuận kỳ vọng ở mức vừa phải không phải là làm giàu nhanh.( Trung bình từ 10 – 15%/năm)

- Chiến lược này phù hợp với đa phần mọi người, những người coi kênh chứng khoán là kênh tích sản, sinh lời bền vững, không tốn thời gian theo dõi thị trường, các nhà đầu tư lựa chọn cổ phiếu tốt và nắm giữ lâu dài, ít cầnquan tâm tới thị trường.

- Chiến lược đầu tư nhận cổ tức cần nắm giữ lâu dài => Do đó không thích hợp với những người năng động, ưa thích mạo hiểm.

Một số tiêu chí lựa chọn doanh nghiệp để đầu tư nhận cổtức (theo quan điểm riêng của Wikinvester) như sau:

- Ngành nghề kinh doanh ổn định hoặc tăng trưởng trong tương lai và cạnh tranh không cao, có thể là các ngành kinh doanh các sản phẩm, dịch vụ thiết yếu, các doanh nghiệp độc quyền trong ngành nghề, lĩnh vực kinh doanh của mình.

- Đặc thù kinh doanh doanh nghiệp mang lại dòng tiền lớn, đã ổn định sản xuất, ít phải tái đầu tư hoặc sử dụng vốn để mở rộng sản xuất…

- Doanh nghiệp có lợi thế cạnh tranh rất mạnh: Tài sản vô hình có giá trị; Chi phí sản xuất thấp; Chi phí chuyển đổi cao; Ngành hiệu quả; Lợi thế mạng lưới.

- Ban lãnh đạo, quản trị điều hành ổn định và liêm chính.

- 5 năm gần đây có tỷ lệ chi trả cổ tức cao tối thiểu cao hơn lạm phát (Cổ tức + tăng trưởng dài hạn > 10%).

Dựa trên những tiêu chí trên, soi chiếu vào thị trường chứng khoán Việt Nam có thể thấy cổ phiếu trong những ngành sau sẽ hấp dẫn để cân nhắc đầu tư trong dài hạn:

- Điện

- Nước

- Cảng biển

- Công nghệ thông tin

- Xử lý rác thải

- Mai táng.

Như vậy là Wikinvest đã trình bày cho bạn khái quát về chiến lược đầu tư nhận cổ tức – một trong những chiến lược đầu tư cực kỳ hiệu quả. Hy vọng rằng với những hiểu biết mà Wikinvest đem tới, quý nhà đầu tư sẽ có lựa chọn đúng đắn trên con đường đầu tư chứng khoán.

Từ khóa » Cách Tính Cổ Tức

-

Hướng Dẫn Cách Tính Cổ Tức Trên Mỗi Cổ Phiếu Mới Nhất 2022

-

[Update 2022] Cách Tính Cổ Tức Chi Tiết Và Chính Xác Nhất - Finhay

-

Tỷ Lệ Chi Trả Cổ Tức Là Gì? Công Thức Tính Tỷ Lệ Chi Trả Cổ Tức?

-

Cổ Tức Là Gì? Tổng Hợp Tất Cả Kiến Thức Về Cổ Tức - GoValue

-

Cách Tính Cổ Tức Bằng Tiền Mặt - Công Thức - Thịnh Vượng Tài Chính

-

Cách Tính Tỷ Lệ Chi Trả Cổ Tức - Thịnh Vượng Tài Chính

-

Cách Tính Tỷ Lệ Chi Trả Cổ Tức Khi đầu Tư Mà Bạn Phải Biết

-

Cổ Tức Là Gì? Cách Tính Tỷ Lệ Chi Trả Cổ Tức - Phân Tích Tài Chính

-

Tính Giá Cổ Phiếu Sau Khi Chia Cổ Tức Chính Xác Và Mới Nhất 2022

-

Cổ Tức Là Gì? Chia Cổ Tức Trong Công Ty Như Thế Nào? - LuatVietnam

-

Cổ Tức Là Gì Và Cách Tính Tỷ Lệ Chi Trả Cổ Tức Của Công Ty

-

Cổ Tức Là Gì ? Các Hình Thức Chi Trả Cổ Tức ? Cách Thức Chi Trả Cổ Tức ?

-

Cổ Tức Là Gì? Tổng Hợp Kiến Thức Cần Biết Về Cổ Tức

-

Cổ Tức Và Cách Tính Giá điều Chỉnh Của Cổ Phiếu Trong Ngày GDKHQ ...