Đề Xuất Mô Hình Các Nhân Tố ảnh Hưởng đển Rủi Ro Tiềm Tàng Trong ...

Có thể bạn quan tâm

- Chiến lược - Quy hoạch

- Dự báo kinh tế

- Tài chính - Ngân hàng

- Tài chính

- Ngân hàng

- Chứng khoán

- Doanh nghiệp

- Pháp lý doanh nghiệp

- Kinh tế Doanh nghiệp

- Hỏi - Đáp

- Đổi mới sáng tạo

- Diễn đàn khoa học

- Nghiên cứu - Trao đổi

- Công bố nghiên cứu

- Thông tin khoa học

- Thông tin tòa soạn

ThS. Nguyễn Thị Hường

Trường Đại học Công nghiệp Thực phẩm Hồ Chí Minh

| Tóm tắt |

| Rủi ro tiềm tàng là một loại rủi ro quan trọng trong các loại rủi ro. Việc tìm hiểu các nhân tố ảnh hưởng đến rủi ro tiềm tàng giúp kiểm toán viên, công ty kiểm toán đưa ra kế hoạch kiểm toán phù hợp và đạt hiệu quả cao trong quá trình thực hiện kiểm toán. Trong bài viết này, tác giả đã tìm hiểu một số nhân tố chính ảnh hưởng đển rủi ro tiềm tàng; mối quan hệ của rủi ro; từ đó tác giả đề xuất mô hình các nhân tố ảnh hưởng đến rủi ro tiềm tàng dự kiến trong kiểm toán báo cáo tài chính. |

| Từ khóa: Rủi ro tiềm tàng, các nhân tố ảnh hưởng, mối quan hệ của các loại rủi ro |

GIỚI THIỆU

Rủi ro tiềm tàng phụ thuộc vào đặc điểm hoạt động sản xuất, kinh doanh của đơn vị được kiểm toán, kinh nghiệm của kiểm toán viên và văn hóa. Mức rủi ro tiềm tàng mà kiểm toán dự kiến cao hay thấp sẽ chi phối tới việc tổ chức nhân sự, phương pháp, nội dung và phạm vi của cuộc kiểm toán. Thông thường, các doanh nghiệp kiểm toán sẽ lựa chọn các kiểm toán viên có kinh nghiệm và trình độ chuyên môn cao, đối với những khách hàng có mức rủi ro tiềm tàng cao. Do vậy, khi tổ chức cuộc kiểm toán báo cáo tài chính, kiểm toán viên và doanh nghiệp kiểm toán cần xem xét các nhân tố ảnh hưởng tới rủi ro tiềm tàng để tổ chức cuộc kiểm toán khoa học, hợp lý và tuân thủ chuẩn mực kiểm toán.

CƠ SỞ LÝ THUYẾT

Theo Hệ thống chuẩn mực kiểm toán Việt Nam, cụ thể là Chuẩn mực kiểm toán số 200 (VSA 200), một số khái niệm liên quan đến rủi ro được định nghĩa nghĩa như sau:

- Rủi ro kiểm toán là rủi ro xảy ra do kiểm toán viên đưa ra ý kiến không phù hợp khi báo cáo tài chính đã được kiểm toán còn chứa đựng những sai sót trọng yếu. VSA còn nêu rằng, rủi ro kiểm toán là hệ quả của rủi ro có sai sót trọng yếu (gồm rủi ro tiềm tàng và rủi ro kiểm soát) và rủi ro phát hiện.

- Rủi ro tiềm tàng là rủi ro tiềm ẩn, vốn có, do khả năng cơ sở dẫn liệu của một giao dịch, số dư tài khoản hay thông tin thuyết minh có thể chứa đựng sai sót trọng yếu, khi xét riêng lẻ hay tổng hợp lại, trước khi xem xét đến bất kỳ kiểm soát nào có liên quan.

- Rủi ro kiểm soát là rủi ro xảy ra trọng yếu, khi xét riêng lẻ hay tổng hợp lại, đối với cơ sở dẫn liệu của một nhóm giao dịch, số dư tài khoản hay thông tin thuyết minh, mà kiểm soát nội bộ của đơn vị không thể ngăn chặn hoặc không phát hiện và sửa chữa kịp thời.

- Rủi ro phát hiện là rủi ro mà trong quá trình kiểm toán, các thủ tục mà kiểm toán viên thực hiện nhằm làm giảm rủi ro kiểm toán xuống tới mức có thể chấp nhận được, nhưng vẫn không phát hiện được hết các sai sót trọng yếu khi xét riêng lẻ hoặc tổng hợp lại.

Các nhân tố ảnh hưởng đến rủi ro tiềm tàng

Rủi ro tiềm tàng là một nội dung quan trọng nhất trong kiểm toán. Điều này có nghĩa là, kiểm toán viên nên nỗ lực dự đoán khả năng xảy ra sai sót hoặc khả năng ít xảy ra sai sót trên báo cáo tài chính. Đồng thời, phải đánh giá các nhân tố ảnh hưởng đến rủi ro để thu thập bằng chứng phù hợp. Các nhân tố chính kiểm toán viên cần xem xét khi nghiên cứu về rủi ro tiềm tàng bao gồm:

Đặc điểm hoạt động sản xuất, kinh doanh của khách hàng (Nature of Client’s Business - NB)

Đặc điểm hoạt động sản xuất, kinh doanh của khách hàng khác nhau, có thể dẫn đến các rủi ro tiềm tàng khác nhau. Những đặc điểm hoạt động sản xuất, kinh doanh của khách hàng thường gặp, bao gồm:

Ngành nghề hoạt động kinh doanh của khách hàng: Ví dụ, một nhà sản xuất điện tử phải đối mặt với khả năng là hàng hóa của họ tồn kho có thể bị lỗi thời. Rủi ro tiềm tàng có thể ảnh hưởng đến các khoản mục trên báo cáo tài chính, như: hàng tồn kho, khoản nợ phải thu, máy móc, thiết bị.

Các nghiệp vụ kinh tế không theo quy trình: Các giao dịch bất thường có khả năng ghi chép lại không chính xác vì kế toán thiếu kinh nghiệm. Các giao dịch bất thường có thể bao gồm: tổn thất do hỏa hoạn, mua lại tài sản có giá trị lớn hoặc tái cơ cấu doanh nghiệp.

Các giao dịch phổ biến: Các giao dịch phổ biến thì kiểm toán viên dự đoán có khả năng có sai sót trọng yếu. Phần lớn các kiểm toán viên nghi ngờ về khả năng quá hạn của các khoản phải thu khách hàng, hay các khoản vay đến hạn phải trả.

Văn hóa doanh nghiệp (Culture -C)

Các giao dịch của các bên liên quan: Ví dụ như giao dịch giữa công ty mẹ và công ty con, giữa các công ty con với nhau về quản lý và tổ chức doanh nghiệp; các giao dịch này không ghi nhận như một đơn vị độc lập mà có chuẩn mực kế toán riêng để ghi nhận.

Các nhân tố liên quan đến gian lận trong báo cáo tài chính và chiếm dụng tài sản, bao gồm: thái độ, hành động và chính sách phản ánh thái độ chung của nhà quản lý về tính toàn vẹn, giá trị đạo đức và cam kết về năng lực.

Kinh nghiệm của kiểm toán viên (Audit Experience - AE)

Kết quả của kiểm toán viên tiền nhiệm: Kết quả của những sai sót trong kiểm toán trước đó, khả năng cao sẽ xảy ra trong kiểm toán năm nay, vì có những sai sót mang tính hệ thống và các đơn vị thường chậm thực hiện thay đổi để loại bỏ chúng. Do đó, kiểm toán viên có kinh nghiệm phải kiểm tra kết quả kiểm toán của năm trước đó. Ví dụ, nếu kiểm toán viên tìm thấy một số sai sót đáng kể trong định giá hàng tồn kho trong kiểm toán năm trước, kiểm toán viên có thể sẽ đánh giá rủi ro này sẽ xảy ra ở năm kiểm toán hiện tại.

Hợp đồng kiểm toán từ lần thứ hai: Kiểm toán viên tham gia kiểm toán báo cáo tài chính ở một công ty từ hai hay nhiều lần, họ đã có kinh nghiệm và kiến thức kiểm toán ở công ty này. Do đó, các sai sót ở năm đầu thường được kiểm toán viên đánh giá cao, và các sai sót này thông thường sẽ được đánh giá giảm ở các năm kiểm toán tiếp theo.

Kiểm toán viên yêu cầu điều chỉnh ghi nhận trong bảng cân đối tài khoản và các nghiệp vụ kinh tế, như: các khoản đầu tư phải ghi nhận theo giá trị hợp lý, hàng tồn kho quá hạn, trách nhiệm thanh toán bảo hành, sửa chữa lớn tài sản cố định, ước tính dự phòng tổn thất khoản vay. Vì kiểm toán viên nghi ngờ các giao dịch này có thể bị kế toán ghi nhận sai trong sổ sách, và trình bày sai trên báo cáo tài chính.

Mối quan hệ của rủi ro

Mối quan hệ giữa các loại rủi ro

Mối quan hệ giữa rủi ro tiềm tàng và các loại rủi ro kiểm toán đợc thể hiện qua công thức:

AR = IR x CR x DR (1)

Trong đó:

- AR (Audit risk): Rủi ro kiểm toán

- IR (Inherent risk): Rủi ro tiềm tàng

- CR (Control risk): Rủi ro kiểm soát

- DR (Detection risk): Rủi ro phát hiện

Theo công thức (1), để giảm thiểu rủi ro kiểm toán (AR) ở mức thấp có thể chấp nhận được, thì kiểm toán viên cần giảm rủi ro tiềm tàng (IR) ở mức thấp có thể chấp nhận được. Điều này có nghĩa là, kiểm toán viên phải xem xét và đánh giá cẩn trọng các yếu tố ảnh hưởng đến rủi ro tiềm tàng, như: về đặc điểm hoạt động sản xuất, kinh doanh của đơn vị được kiểm toán; văn hóa doanh nghiệp và kinh nghiệm của kiểm toán viên.

Ngoài ra, từ công thức (1) ta suy rộng ra:

DR = AR/(IR x CR) (2)

Theo công thức (2), để giảm thiểu rủi ro phát hiện (DR), thì rủi ro tiềm tàng (IR) và rủi ro kiểm soát (CR) phải ở mức cao.

Công thức (2) còn được thể hiện dưới dạng ma trận sau:

| Đánh giá rủi ro kiểm soát (CR) | |||

| Đánh giá rủi ro tiềm tàng (IR) | Cao | Trung bình | Thấp |

| Cao | Thấp nhất | Thấp | Trung bình |

| Trung bình | Trung bình | Trung bình | Cao |

| Thấp | Thấp | Cao | Cao nhất |

Trong ma trận trên, dòng của ma trận biểu thị rủi ro tiềm tàng (IR), cột của ma trận biểu thị rủi ro kiểm soát (CR), giao giữa dòng và cột biểu thị kết quả của rủi ro phát hiện (DR). Ví dụ, nếu kiểm toán viên đánh giá rủi ro tiềm tàng ở mức cao và đánh giá rủi ro kiểm soát ở mức cao thì rủi ro phát hiện sẽ được đánh giá ở mức thấp nhất.

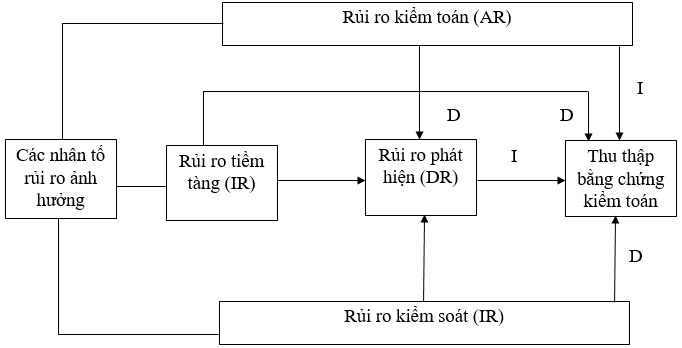

Mối quan hệ giữa các loại rủi ro và thu thập bằng chứng kiểm toán

Để có thể thấy rõ những ảnh hưởng của các loại rủi ro trong kiểm toán đến việc thu thập bằng chứng kiểm toán, kiểm toán viên có thể dựa vào mối quan hệ được thể hiện ở Sơ đồ 1.

Sơ đồ 1: Mối quan hệ giữa rủi ro và thu thập bằng chứng kiểm toán

Trong đó:

- D (Direct Relationship): Mối quan hệ trực tiếp/tỷ lệ thuận

- I (Inverse Relationship): Mối quan hệ đối nghịch/tỷ lệ nghịch

Nhìn trên Sơ đồ 1, ta thấy:

Rủi ro kiểm toán và rủi ro phát hiện có mối quan hệ tỷ lệ thuận. Điều này có nghĩa là, khi rủi ro kiểm toán được đánh giá ở mức thấp thì rủi ro phát hiện sẽ ở mức thấp và ngược lại.

Rủi ro kiểm toán và rủi ro phát hiện có mối quan hệ tỷ lệ nghịch với việc thu thập bằng chứng kiểm toán. Như vậy, khi rủi ro kiểm toán và rủi ro phát hiện ở mức thấp thì kiểm toán viên cần thu thập nhiều bằng chứng bổ sung để chứng minh ý kiến của mình. Và ngược lại, khi rủi ro kiểm toán và rủi ro phát hiện ở mức cao, thì kiểm toán viên không cần thu thập thêm bằng chứng kiểm toán.

Rủi ro tiềm tàng và rủi ro kiểm soát có mối quan hệ tỷ lệ thuận với việc thu thập bằng chứng kiểm toán. Do đó, khi rủi ro tiềm tàng và rủi ro kiểm soát được đánh giá ở mức cao thì kiểm toán viên phải sử dụng thêm các thủ tục để thu thập thêm bằng chứng kiểm toán. Ngược lại, khi rủi ro tiềm tàng và kiểm ro kiểm soát được đánh giá ở mức thấp, thì kiểm toán viên không cần thu thập thêm bằng chứng kiểm toán.

Ngoài ra, mối quan hệ này còn được thể hiện ở bảng ma trận sau:

| Tình huống | AR | IR | CR | DR | Số lượng bằng chứng được yêu cầu |

| 1 | Cao | Thấp | Thấp | Cao | Thấp |

| 2 | Thấp | Thấp | Thấp | Trung bình | Trung bình |

| 3 | Thấp | Cao | Cao | Thấp | Cao |

| 4 | Trung bình | Trung bình | Trung bình | Trung bình | Trung bình |

| 5 | Cao | Thấp | Trung bình | Trung bình | Trung bình |

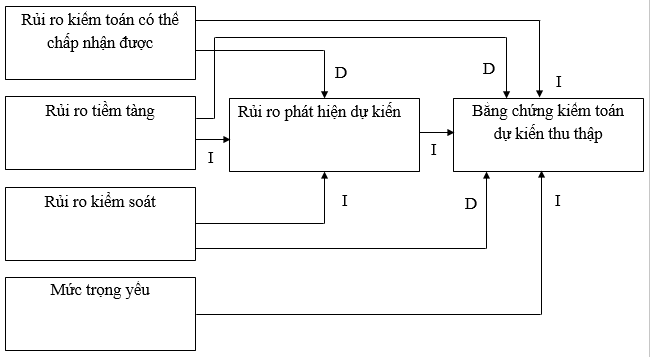

Mối quan hệ giữa rủi ro và mức trọng yếu

Giữa mức trọng yếu và rủi ro có mối quan hệ chặt chẽ với nhau. Nếu mức sai sót có thể chấp nhận được tăng lên, thì rủi ro kiểm toán sẽ giảm xuống. Bởi vì, khi kiểm toán viên tăng giá trị sai sót có thể bỏ qua, thì khả năng sai sót trọng yếu có thể giảm xuống và ngược lại.

Trong một cuộc kiểm toán, mức trọng yếu và rủi ro kiểm toán có mối quan hệ tỷ lệ nghịch với nhau; mức trọng yếu càng cao thì rủi ro kiểm toán càng thấp và ngược lại. Kiểm toán viên phải cân nhắc đến mối quan hệ này khi xác định nội dung, lịch trình và phạm vi của các thủ tục kiểm toán một cách thích hợp, như: khi lập kế hoạch kiểm toán, nếu kiểm toán viên xác định mức trọng yếu có thể chấp nhận được là thấp thì rủi ro kiểm toán sẽ tăng lên. Trường hợp này kiểm toán viên có thể:

Giảm mức độ rủi ro kiểm soát đã được đánh giá bằng cách mở rộng hoặc thực hiện thêm thử nghiệm kiểm soát để chứng minh cho việc giảm rủi ro kiểm soát;

Hoặc giảm rủi ro phát hiện bằng cách sửa đổi lại nội dung, lịch trình và phạm vi của những thủ tục kiểm tra chi tiết đã dự kiến.

Việc xác định ngưỡng trọng yếu (ngưỡng sai sót không đáng kể) trong mức trọng yếu là rất quan trọng. Việc xác định ngưỡng trọng yếu giúp kiểm toán viên loại bỏ những sai sót quá nhỏ, mà ngay cả khi tổng hợp lại cũng không đủ gây ảnh hưởng trọng yếu đến báo cáo tài chính.

Mối quan hệ giữa rủi ro và mức trọng yếu được thể hiện qua Sơ đồ 2.

Sơ đồ 2: Mối quan hệ giữa rủi ro, thu thập bằng chứng kiểm toán và mức trọng yếu

Trong đó:

- D (Direct Relationship): Mối quan hệ trực tiếp/tỷ lệ thuận

- I (Inverse Relationship): Mối quan hệ đối nghịch/tỷ lệ nghịch

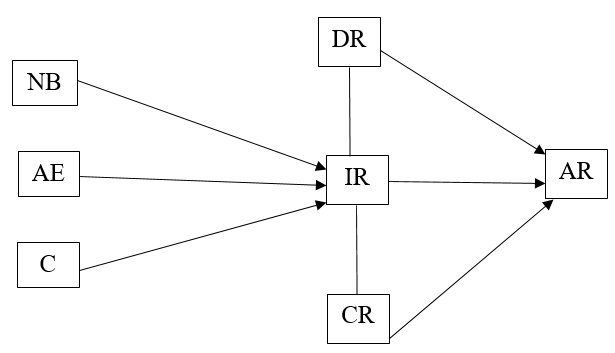

Mô hình các nhân tố ảnh hưởng đến rủi ro tiềm tàng

Từ các tìm hiểu và phân tích ở trên, tác giả đề xuất mô hình các nhân tố ảnh hưởng đến rủi ro tiềm tàng như Mô hình.

Mô hình: Mô hình các nhân tố ảnh hưởng đến rủi ro tiềm tàng

Nguồn: Tác giả đề xuất

Trong đó:

- BN: Nature of Client’s Business (Đặc điểm hoạt động sản xuất, kinh doanh của khách hàng)

- AE: Audit Experience (Kinh nghiệm của kiểm toán viên)

- C: Culture (Văn hóa doanh nghiệp/Văn hóa)

- DR: Detection Risk (Rủi ro phát hiện)

- IR: Inherrent Risk (Rủi ro tiềm tàng)

- CR: Control Risk (Rủi ro kiểm soát)

- AR: Audit Risk (Rủi ro kiểm toán)

Như vậy, nhìn vào Mô hình cho thấy: Rủi ro tiềm tàng chịu ảnh hưởng bởi ba nhân tố chính là đặc điểm hoạt động sản xuất, kinh doanh của khách hàng – NB; kinh nghiệm của kiểm toán viên – AE và Văn hóa – C. Trong khi đó, rủi ro tiềm tàng có mối quan hệ với ba loại rủi ro, gồm: rủi ro kiểm toán – AR; rủi ro phát hiện – DR và rủi ro kiểm soát – CR./.

TÀI LIỆU THAM KHẢO

1. Bộ Tài chính (2012). Hệ thống chuẩn mực kiểm toán Việt Nam

2. Trường Đại học Kinh tế TP. Hồ Chí Minh (2019). Giáo trình Kiểm toán, xuất bản lần thứ 8, Nxb Lao động

3. Alvin A.Arens, Randal J.Elder, Mark Beasley (2015). Auditing and Assurance Services – An Integrated Approach, 14th Edition – Boston – Prentice Ha, 258-273

| Summary |

| Inherent risk is considered as an important type of risks. It’s esstential for auditors and auditing companies to explore factors affecting inherent risk so as to develop feasible audit plans and achieve high efficiency during the audit process. In this article, the author clarifies a number of key factors influencing inherent risk and relationship among types of risks. On that basis, the author proposes a model of factors impacting the expected inherent risk in the audit of financial statements. |

| Keywords: inherent risks, influential factors, relationship among types of risks |

Đánh giá các nhân tố ảnh hưởng đến phát triển logistics vùng Đông Nam Bộ(*)

Vùng Đông Nam Bộ, với lợi thế vượt trội về vị trí địa lý, kết nối quốc tế, hệ thống cảng biển - cảng hàng không, cùng với mật độ khu công nghiệp, khu chế xuất cao nhất cả nước, đang đóng vai trò là trung tâm logistics hàng đầu. Nghiên cứu - Trao đổi 16:14 | 17/10/2025

Các nhân tố ảnh hưởng đến chất lượng dịch vụ kiểm toán báo cáo tài chính của các công ty kiểm toán độc lập tại TP. Hồ Chí Minh

Nghiên cứu chỉ ra các nhân tố ảnh hưởng đến chất lượng dịch vụ kiểm toán báo cáo tài chính của các công ty kiểm toán độc lập trên địa bàn TP. Hồ Chí Minh, với mục tiêu tìm ra các giải pháp nhằm nâng cao chất lượng dịch vụ kiểm toán báo cáo tài chính của các công ty kiểm toán độc lập. Nghiên cứu - Trao đổi 09:39 | 08/10/2025

Các nhân tố tác động đến sự phát triển hợp tác xã tại TP. Hồ Chí Minh

Trong bối cảnh đô thị hóa nhanh và chuyển đổi mô hình tăng trưởng, TP. Hồ Chí Minh đứng trước yêu cầu phát triển các mô hình kinh tế hợp tác hiện đại, trong đó có mô hình hợp tác xã. Nghiên cứu - Trao đổi 14:14 | 29/09/2025Bình luận

Tin khác

Các nhân tố tác động đến hành vi mua hàng bốc đồng sản phẩm thời trang qua livestream trên Shopee

Tại Việt Nam, nơi có tỷ lệ người dùng internet và mạng xã hội cao trong khu vực, thương mại điện tử phát trực tiếp đã nhanh chóng phát triển và trở thành một kênh mua sắm phổ biến, thu hút một lượng lớn người tiêu dùng, đặc biệt là giới trẻ. Công bố nghiên cứu 17:13 | 13/08/2025

Hoàn thiện cơ sở pháp lý để phát triển hệ thống phân phối bền vững tại Việt Nam trong giai đoạn hiện nay

Nghiên cứu xác định cơ sở pháp lý cho việc phát triển hoạt động phân phối theo định hướng bền vững. Công bố nghiên cứu 14:43 | 16/07/2025

Mối quan hệ giữa văn hóa tổ chức, cam kết tổ chức, sự hài lòng trong công việc và ý định nghỉ việc: Nghiên cứu trường hợp các doanh nghiệp vừa và nhỏ tại Thành phố Hồ Chí Minh

Nghiên cứu phân tích mối quan hệ giữa văn hóa tổ chức, cam kết tổ chức, sự hài lòng trong công việc và ý định nghỉ việc của nhân viên tại các doanh nghiệp nhỏ và vừa trên địa bàn TP. Hồ Chí Minh Công bố nghiên cứu 15:46 | 01/07/2025

Tác động của mức độ cạnh tranh đến hiệu quả hoạt động của các ngân hàng thương mại cổ phần Việt Nam

Nghiên cứu này nhằm phân tích tác động của mức độ cạnh tranh đến hiệu quả hoạt động của các ngân hàng thương mại (NHTM) Việt Nam, qua đó, không chỉ làm rõ vai trò của mức độ cạnh tranh trong việc nâng cao hiệu quả hoạt động, mà còn hàm ý rằng việc duy trì một mức độ tập trung hợp lý trong ngành Ngân hàng có thể là một yếu tố hỗ trợ tăng trưởng bền vững của hệ thống NHTM. Công bố nghiên cứu 17:53 | 10/06/2025![Ảnh hưởng của người chứng thực nổi tiếng đến ý định mua sản phẩm xanh của người tiêu dùng tại TP. Hồ Chí Minh[1]](https://kinhtevadubao.vn/stores/news_dataimages/hoenh/032025/19/21/medium/4459_xanh.jpg?rt=20250319214459)

Ảnh hưởng của người chứng thực nổi tiếng đến ý định mua sản phẩm xanh của người tiêu dùng tại TP. Hồ Chí Minh[1]

Bài viết này nhằm nghiên cứu ảnh hưởng của người chứng thực nổi tiếng đến ý định mua sản phẩm xanh của người tiêu dùng tại TP. Hồ Chí Minh. Kết quả nghiên cứu cho thấy, các yếu tố, gồm: Sự thu hút của người chứng thực và Sự phù hợp của người chứng thực có tác động tích cực đến Thái độ đối với thương hiệu và Thái độ này ảnh hưởng đến Ý định mua sản phẩm xanh. Ngược lại, các yếu tố, gồm: Độ tin cậy của của người nổi tiếng và Chuyên môn của người nổi tiếng không có tác động đáng kể đến Thái độ đối với thương hiệu và Ý định mua sản phẩm xanh. Từ kết quả này, nhóm tác giả đưa ra những hàm ý cho việc chứng thực sản phẩm xanh. Công bố nghiên cứu 22:17 | 19/03/2025

Vai trò của công nghệ PropTech trong thúc đẩy minh bạch thị trường bất động sản Việt Nam

Nghiên cứu sử dụng phương pháp định tính, phân tích, tổng hợp thông tin từ các nguồn dữ liệu thứ cấp, để đánh giá vai trò của PropTech trong việc thúc đẩy minh bạch thị trường bất động sản (BĐS) Việt Nam. Kết quả nghiên cứu cho thấy, PropTech có tiềm năng to lớn trong việc cung cấp thông tin minh bạch, tự động hóa quy trình giao dịch, nâng cao tính bảo mật và tin cậy, đơn giản hóa thủ tục, kết nối các bên tham gia thị trường một cách hiệu quả. Từ đó, nghiên cứu đề xuất các giải pháp và kiến nghị nhằm thúc đẩy ứng dụng PropTech, góp phần nâng cao tính minh bạch và hiệu quả cho thị trường BĐS Việt Nam. Công bố nghiên cứu 13:35 | 04/03/2025

Trao quyền lãnh đạo, chia sẻ kiến thức và hành vi đổi mới công việc của nhân viên

Hành vi đổi mới công việc của nhân viên đóng vai trò quan trọng trong nâng cao khả năng cạnh tranh của tổ chức. Trong đó, Trao quyền lãnh đạo và Chia sẻ kiến thức được xem là những yếu tố cốt lõi cần được chú trọng. Do đó, nghiên cứu này khám phá mối quan hệ giữa Trao quyền lãnh đạo, Chia sẻ kiến thức và Hành vi đổi mới công việc của nhân viên. Kết quả nghiên cứu cho thấy, Trao quyền lãnh đạo có tác động tích cực đến Chia sẻ kiến thức và Hành vi đổi mới công việc của nhân viên. Đặc biệt, Chia sẻ kiến thức được xem là yếu tố trung gian giữa Trao quyền lãnh đạo và Hành vi đổi mới công việc. Trên cơ sở này, nghiên cứu đề xuất một số hàm ý quản trị, nhằm giúp các tổ chức có cơ sở trong việc xây dựng chiến lược lãnh đạo và hình thành hành vi làm việc đổi mới của nhân viên. Công bố nghiên cứu 15:02 | 27/02/2025

Tác động của quy hoạch tỉnh đến tăng trưởng kinh tế, thu hút đầu tư và nguồn thu ngân sách tại các địa phương ở Việt Nam

Nghiên cứu đánh giá tình hình kinh tế tại một số địa phương ở Việt Nam trong quá trình xây dựng và phê duyệt quy hoạch tỉnh, tập trung vào các chỉ số, như: tăng trưởng kinh tế, thu hút đầu tư và nguồn thu ngân sách. Sử dụng mô hình hồi quy trên dữ liệu từ 63 tỉnh, thành giai đoạn 2020-2024, kết quả cho thấy, các tỉnh sau khi phê duyệt quy hoạch có xu hướng đạt tốc độ tăng trưởng GRDP cao hơn, thu hút nhiều vốn đầu tư trực tiếp nước ngoài (FDI) hơn và gia tăng nguồn thu ngân sách hơn so với trước và so với các tỉnh chưa được phê duyệt. Từ đó, nghiên cứu gợi mở các khuyến nghị chính sách để tối ưu hóa quá trình lập và thực hiện quy hoạch, hướng đến tăng trưởng nhanh và bền vững. Công bố nghiên cứu 07:49 | 14/02/2025

Sự thành công của chuyển đổi số tại Singapore: bài học cho Việt Nam trong kỷ nguyên số

Chuyển đổi số là yếu tố then chốt trong việc phát triển nền kinh tế số toàn cầu và nâng cao năng lực cạnh tranh quốc gia. Nghiên cứu này nhằm phân tích quá trình chuyển đổi số tại Singapore, đánh giá các yếu tố thành công và rút ra bài học cho Việt Nam. Kết quả nghiên cứu cho thấy, Singapore đã đạt được thành công đáng kể trong chuyển đổi số nhờ vào các sáng kiến chiến lược, đầu tư vào hạ tầng số và phát triển nguồn nhân lực kỹ thuật số. Tuy nhiên, quốc gia này vẫn đối mặt với các thách thức như thiếu hụt nguồn nhân lực kỹ thuật số cao, chênh lệch kỹ thuật số và khả năng thích ứng với công nghệ mới. Những bài học từ Singapore có thể giúp Việt Nam xây dựng chiến lược chuyển đổi số hiệu quả, từ đó tạo ra nền tảng bền vững cho nền kinh tế số trong tương lai. Công bố nghiên cứu 15:54 | 13/02/2025

Sử dụng vốn trên cơ sở quản trị rủi ro trong các doanh nghiệp hàng hải: Kinh nghiệm thế giới và gợi ý cho Tổng Công ty Hàng hải Việt Nam

Mục đích của bài viết là nghiên cứu kinh nghiệm sử dụng vốn của một số doanh nghiệp hàng hải trên thế giới và rút ra bài học cho Tổng Công ty Hàng hải Việt Nam. Nghiên cứu sử dụng nguồn thông tin thứ cấp từ các tài liệu có sẵn thông qua phương pháp nghiên cứu tại bàn. Thông qua tổng kết kinh nghiệm sử dụng vốn trên cơ sở quản trị rủi ro của một số doanh nghiệp hàng hải lớn trên thế giới, như: Công ty Vận tải biển Địa Trung Hải MSC, Tập đoàn Maersk Line, Công ty CMA – CGM, tác giả rút ra 5 bài học kinh nghiệm cho Tổng Công ty Hàng hải Việt Nam. Công bố nghiên cứu 15:53 | 13/02/2025

Tác động của quy mô đến hiệu quả tài chính của các ngân hàng thương mại Việt Nam

Quy mô của ngân hàng là yếu tố quyết định quan trọng để các ngân hàng tăng cường năng lực tài chính, tăng cường khả năng cạnh tranh. Nghiên cứu này tập trung phân tích tác động của yếu tố quy mô đến hiệu quả tài chính của các ngân hàng thương mại Việt Nam. Với mẫu nghiên cứu gồm 29 ngân hàng thương mại Việt Nam trong giai đoạn 2010-2022, các mô hình phân tích định lượng Pool-OLS, FEM, REM và FGLS đã được ước lượng và kết quả hồi quy cho thấy việc gia tăng quy mô tài sản có tác động làm gia tăng hiệu quả tài chính của ngân hàng thương mại trong nước. Bên cạnh đó, với những biến kiểm soát được đưa vào mô hình, thì ngoài biến quy mô ngân hàng còn có 6 yếu tố cũng có tác động đến hiệu quả tài chính của các ngân hàng thương mại đó là: Chất lượng tài sản; Tỷ lệ chi phí hoạt động; Tính thanh khoản; Tỷ lệ vốn chủ sở hữu; Mức độ tập trung thị trường và Tốc độ tăng trưởng kinh tế. Công bố nghiên cứu 13:00 | 10/02/2025

Nghiên cứu xu hướng tiêu dùng xanh của khách hàng khi lựa chọn dịch vụ taxi điện Xanh SM tại Việt Nam

Nghiên cứu sử dụng mô hình hồi quy tuyến tính bội dựa trên phân tích dữ liệu khảo sát của 210 khách hàng đã sử dụng taxi điện Xanh SM của Công ty Cổ phần Di Chuyển Xanh và thông minh (GSM-Xanh SM), nhằm mục đích nhận diện và đánh giá ảnh hưởng của xu hướng tiêu dùng xanh đến việc lựa chọn dịch vụ taxi điện tại thị trường Việt Nam. Kết quả nghiên cứu chỉ ra, 2 nhân tố tác động đến việc lựa chọn dịch vụ taxi điện Xanh SM là “Tính chuyên nghiệp” của doanh nghiệp cung cấp dịch vụ và “Xu hướng tiêu dùng xanh” của khách hàng. Nghiên cứu đã chỉ ra được khách hàng đã nhận thức và quan tâm tới môi trường xanh và lựa chọn tiêu dùng xanh là xu hướng góp phần vào sự phát triển bền vững của quốc gia. Công bố nghiên cứu 10:00 | 10/02/2025

Phát triển thị trường nhà và đất ở khu vực đô thị tại Việt Nam theo hướng bền vững

Phát triển thị trường nhà và đất ở khu vực đô thị tại Việt Nam theo hướng bền vững là một yêu cầu cấp thiết trong bối cảnh tốc độ đô thị hóa tăng cao, đặc biệt tại các thành phố lớn. Bài viết phân tích thực trạng phát triển thị trường nhà và đất ở khu vực đô thị tại Việt Nam. Từ đó, tác giả đề xuất một số giải pháp cụ thể nhằm thúc đẩy thị trường nhà và đất ở khu vực đô thị tại Việt Nam phát triển ổn định, bền vững và toàn diện, hướng tới việc xây dựng một xã hội hài hòa và đảm bảo phát triển trong dài hạn theo hướng bền vững. Công bố nghiên cứu 08:00 | 10/02/2025

Giải pháp nâng cao tính bảo mật đối với bán hàng trực tuyến ở Việt Nam

Bán hàng trực tuyến tại Việt Nam đã và đang chứng kiến sự phát triển mạnh mẽ trong những năm gần đây. Sự gia tăng số lượng người tiêu dùng, giao dịch, và nền tảng bán hàng trực tuyến đã tạo ra một môi trường kinh doanh đầy tiềm năng. Tuy nhiên, sự phát triển này cũng kéo theo những mối nguy hiểm về bảo mật ở các nền tảng thương mại điện tử. Bài viết khái quát về thực trạng bán hàng trực tuyến ở Việt Nam. Đồng thời, chỉ ra những vấn đề bảo mật đối với bán hàng trực tuyến ở nước ta hiện nay. Từ đó, đề xuất một số giải pháp nhằm nâng cao tính bảo mật đối với bán hàng trực tuyến, nhằm duy trì niềm tin và sự phát triển bền vững của ngành thương mại điện tử. Công bố nghiên cứu 14:00 | 09/02/2025

Một số giải pháp phát triển thị trường bán lẻ trực tuyến Việt Nam

Ở Việt Nam, hoạt động bán lẻ trực tuyến (BLTT) phát triển mạnh mẽ ngay khi dịch Covid-19 xảy ra. Hoạt động này nhìn chung được đánh giá rất thuận tiện cho cả người bán và người mua và trở thành xu thế tất yếu của thị trường. Bài viết phân tích thị trường BLTT ở Việt Nam hiện nay, từ đó, đề xuất một số giải pháp liên quan trong thời gian tới. Công bố nghiên cứu 08:00 | 09/02/2025

Phát triển logistics cho thương mại điện tử và những vấn đề đặt ra

Hiện nay, khi thương mại điện tử (TMĐT) đang trên đà phát triển mạnh, các dịch vụ logistics cho TMĐT là khâu tối quan trọng để đạt được thành công trong giao dịch. Bài viết làm rõ khái niệm logistics, logistics cho TMĐT, thực trạng phát triển TMĐT, thực trạng logistics cho TMĐT và những vấn đề đặt ra đối với phát triển logistics cho TMĐT. Công bố nghiên cứu 14:00 | 08/02/2025

Bức tranh tiêu dùng Việt Nam năm 2023-2024 và những kiến nghị cho năm 2025

Tiêu dùng là một phần quan trọng của bất kỳ nền kinh tế nào trên thế giới. Tiêu dùng có mối quan hệ qua lại 2 chiều với tăng trưởng kinh tế, theo đó tiêu dùng sẽ là đầu ra của sản xuất và là động lực thúc đẩy tăng trưởng đầu tư cũng như tăng trưởng kinh tế; ở chiều ngược lại tăng trưởng kinh tế giúp tăng thu nhập các hộ gia đình, từ đó thúc đẩy tiêu dùng. Bài viết nêu lên thực trạng tiêu dùng Việt Nam giai đoạn 2023-2024, đồng thời chỉ ra một số cơ hội và thách thức xảy đến với tiêu dùng Việt Nam. Từ đó, đề xuất một số giải pháp nhằm thúc đẩy hơn nữa tiêu dùng tại Việt Nam. Công bố nghiên cứu 08:00 | 08/02/2025

Thực trạng nền kinh tế xanh và toàn cầu hóa tại Việt Nam: cơ hội và thách thức

Nghiên cứu này được thực hiện nhằm đánh giá một cách toàn diện thực trạng nền kinh tế xanh tại Việt Nam, từ đó nhận diện rõ ràng các cơ hội và thách thức mà đất nước đang và sẽ phải đối mặt trong tương lai gần. Kết quả nghiên cứu cho thấy, mặc dù quốc gia có nhiều lợi thế thiên nhiên và xã hội để đầu tư vào các dự án xanh, nhưng vẫn đối diện với các thách thức quan trọng. Điều này bao gồm sự cần thiết phải hoàn thiện hệ thống chiến lược và pháp lý hỗ trợ, cả việc xây dựng hệ thống phân loại xanh và cải thiện hệ thống tài chính xanh. Ngoài ra, việc nâng cao nhận thức của công chúng và sự hỗ trợ chặt chẽ từ các tổ chức quốc tế và nội địa là các yếu tố quan trọng để đảm bảo sự thành công trong việc phát triển bền vững và hiệu quả của kế hoạch này. Công bố nghiên cứu 16:00 | 06/02/2025

Ảnh hưởng nợ công đến kiểm soát lạm phát, ổn định kinh tế vĩ mô ở Việt Nam

Nghiên cứu này phân tích mối quan hệ giữa nợ công và lạm phát tại Việt Nam trong giai đoạn 1995-2022 và rút ra hàm ý chính sách ảnh hưởng của nợ công đến chính sách kiểm soát lạm phát, ổn định kinh tế vĩ mô ở Việt Nam. Kết quả nghiên cứu cho thấy, nợ công có tác động nhất định đến lạm phát, mặc dù mức độ ảnh hưởng không lớn. Bên cạnh đó, nghiên cứu cũng chỉ ra rằng nợ công có thể làm gia tăng cung tiền thực trong ngắn hạn, nhưng tác động này giảm dần theo thời gian. Lãi suất dài hạn, ngược lại, chịu ảnh hưởng mạnh hơn và có thể tăng khoảng 0.45% vào năm thứ ba sau cú sốc tăng nợ công. Từ các kết quả trên, nghiên cứu đề xuất các giải pháp nhằm tăng cường quản lý nợ công trong thời gian tới. Công bố nghiên cứu 13:00 | 06/02/2025

Phát triển nguồn nhân lực trong các ngành công nghệ cao phục vụ “chuyển đổi kép” ở Việt Nam

“Chuyển đổi kép” là ứng dụng công nghệ và dữ liệu giúp thúc đẩy các mục tiêu phát triển bền vững, trong đó, nhân lực nói chung, nhân lực trong các ngành công nghệ cao nói riêng đóng vai trò là chủ thể ứng dụng công nghệ và dữ liệu để thực hiện thành công những mục tiêu “chuyển đổi kép” đặt ra. Trong bài viết này, nhóm tác giả tập trung nghiên cứu về bối cảnh, xu thế và thực trạng nguồn nhân lực ở một số ngành công nghệ cao then chốt mới nổi phục vụ “chuyển đổi kép” như: công nghệ thông tin, bán dẫn, trí tuệ nhân tạo (AI), công nghệ sinh học…, từ đó đề xuất một số giải pháp nhằm phát triển nguồn nhân lực công nghệ cao ở Việt Nam. Công bố nghiên cứu 11:00 | 06/02/2025 Xem thêmMới nhất / Đọc nhiều

Các yếu tố ảnh hưởng đến sự lựa chọn dịch vụ kế toán của các doanh nghiệp nhỏ và vừa tại tỉnh Tây Ninh

Nghiên cứu khuyến nghị các đơn vị cung cấp dịch vụ kế toán cần nâng cao chất lượng, uy tín thương hiệu và chính sách giá hợp lý, đồng thời chính quyền địa phương cần tăng cường hỗ trợ doanh nghiệp nhỏ và vừa trong việc lựa chọn và sử dụng dịch vụ kế toán Nghiên cứu - Trao đổi 17/10/2025

Tác động của chuyển đổi số đến sự hài lòng của sinh viên: Nghiên cứu tại Trường Đại học Kinh tế, Đại học Huế

Kết quả nghiên cứu cung cấp những góc nhìn sâu sắc về các yếu tố thực sự thúc đẩy sự hài lòng của sinh viên trong môi trường số hóa tại Trường Đại học Kinh tế, Đại học Huế. Nghiên cứu - Trao đổi 17/10/2025

Phát triển nguồn nhân lực chất lượng cao, đáp ứng cơ cấu kinh tế của tỉnh Bắc Ninh

Việc nghiên cứu, đánh giá thực trạng và đề xuất giải pháp phát triển nguồn nguồn nhân lực chất lược cao phù hợp với định hướng cơ cấu kinh tế là nhiệm vụ có ý nghĩa chiến lược, góp phần thúc đẩy Bắc Ninh phát triển bền vững trong thời kỳ đổi mới và hội nh Nghiên cứu - Trao đổi 17/10/2025

Thực trạng đảm bảo an sinh xã hội cho người lao động trong các làng nghề truyền thống trên địa bàn tỉnh Bắc Ninh

Bài viết khái quát thực trạng đảm bảo an sinh xã hội cho người lao động trong các làng nghề truyền thống của tỉnh Bắc Ninh (trước khi sắp xếp), từ đó đề xuất một số giải pháp liên quan. Nghiên cứu - Trao đổi 17/10/2025

Các yếu tố ảnh hưởng đến ý định khởi nghiệp của sinh viên mới ra trường tại TP. Hồ Chí Minh: Góc nhìn từ sinh viên Khoa Ngoại ngữ

Nghiên cứu này nhằm khám phá các yếu tố ảnh hưởng đến ý định khởi nghiệp của sinh viên mới ra trường từ 22-25 tuổi thuộc Khoa Ngoại ngữ của các trường đại học tại TP. Hồ Chí Minh với 396 đối tượng khảo sát. Nghiên cứu - Trao đổi 17/10/2025Nghiên cứu - Trao đổi

Các yếu tố ảnh hưởng đến sự lựa chọn dịch vụ kế toán của các doanh nghiệp nhỏ và vừa tại tỉnh Tây Ninh

Nghiên cứu khuyến nghị các đơn vị cung cấp dịch vụ kế toán cần nâng cao chất lượng, uy tín thương hiệu và chính sách giá hợp lý, đồng thời chính quyền địa phương cần tăng cường hỗ trợ doanh nghiệp nhỏ và vừa trong việc lựa chọn và sử dụng dịch vụ kế toán Nghiên cứu - Trao đổi 17/10/2025 Tác động của chuyển đổi số đến sự hài lòng của sinh viên: Nghiên cứu tại Trường Đại học Kinh tế, Đại học Huế

Kết quả nghiên cứu cung cấp những góc nhìn sâu sắc về các yếu tố thực sự thúc đẩy sự hài lòng của sinh viên trong môi trường số hóa tại Trường Đại học Kinh tế, Đại học Huế. Nghiên cứu - Trao đổi 17/10/2025 Phát triển nguồn nhân lực chất lượng cao, đáp ứng cơ cấu kinh tế của tỉnh Bắc Ninh

Việc nghiên cứu, đánh giá thực trạng và đề xuất giải pháp phát triển nguồn nguồn nhân lực chất lược cao phù hợp với định hướng cơ cấu kinh tế là nhiệm vụ có ý nghĩa chiến lược, góp phần thúc đẩy Bắc Ninh phát triển bền vững trong thời kỳ đổi mới và hội nh Nghiên cứu - Trao đổi 17/10/2025 Thực trạng đảm bảo an sinh xã hội cho người lao động trong các làng nghề truyền thống trên địa bàn tỉnh Bắc Ninh

Bài viết khái quát thực trạng đảm bảo an sinh xã hội cho người lao động trong các làng nghề truyền thống của tỉnh Bắc Ninh (trước khi sắp xếp), từ đó đề xuất một số giải pháp liên quan. Nghiên cứu - Trao đổi 17/10/2025 Các yếu tố ảnh hưởng đến ý định khởi nghiệp của sinh viên mới ra trường tại TP. Hồ Chí Minh: Góc nhìn từ sinh viên Khoa Ngoại ngữ

Nghiên cứu này nhằm khám phá các yếu tố ảnh hưởng đến ý định khởi nghiệp của sinh viên mới ra trường từ 22-25 tuổi thuộc Khoa Ngoại ngữ của các trường đại học tại TP. Hồ Chí Minh với 396 đối tượng khảo sát. Nghiên cứu - Trao đổi 17/10/2025 Based on MasterCMS Ultimate Edition 2025 v2.9 Phiên bản di độngTừ khóa » Khi Rủi Ro Kiểm Soát được đánh Giá ở Mức Tối đa Thì

-

ĐÁNH GIÁ RỦI RO VÀ KIỂM SOÁT NỘI BỘ - Sapuwa

-

Đánh Giá Rủi Ro Kiểm Soát Và Tác động Của đánh Giá Rủi Ro ... - 123doc

-

đánh Giá Rủi Ro Kiểm Soát ở Mức Tối đa - 123doc

-

Đánh Giá Tính Trọng Yếu Và Rủi Ro Trong Kiểm Toán Báo Cáo Tài Chính

-

Đặc điểm Rủi Ro Trong Kiểm Toán Và Phương Thức Tiếp Cận Kiểm Toán?

-

Đánh Giá Và Phân Loại Rủi Ro Trong Kiểm Toán Báo Cáo Tài Chính ?

-

Bai Tap - Trắc Nghiệm Kiểm Toán - Wattpad

-

Đánh Giá Rủi Ro Kiểm Toán Trong Giai đoạn Lập Kế Hoạch ... - SlideShare

-

Chuẩn Mực Kiểm Toán Số 330

-

VSA 315 - Xác định Và đánh Giá Rủi Ro Có Sai Sót Trọng Yếu Thông Qua ...

-

Rủi Ro Kiểm Soát (Control Risk) Là Gì? Các Yếu Tố ảnh Hưởng đến Rủi ...

-

Trong Kiểm Toán Bctc, Khi Rủi Ro Kiểm Soát được đánh Giá ở Mức Tối ...

-

Chuẩn Mực Số 530: Lấy Mẫu Kiểm Toán Và Các Thủ Tục Lựa Chọn Khác

-

PHƯƠNG PHÁP ĐÁNH GIÁ RỦI RO TẠI NƠI LÀM VIỆC