Dự đoán 2021: Thị Trường Nhựa PE Và PP Châu Âu Khan Hiếm Do ...

Có thể bạn quan tâm

Năm 2020 của thị trường polyethylene (PE) và polypropylene (PP) Châu Âu đã kết thúc không như kì vọng và cảm tính thị trường đã có nhiều thay đổi trong những tuần cuối năm 2020.

Năm 2020 ban đầu được dự đoán là một năm khó khăn vì lượng PE gốc ethane nhập khẩu, chủ yếu từ Mỹ, dự kiến sẽ tăng lên.

Tuy nhiên, trên thực tế, nửa đầu năm 2020 chứng kiến sự gia tăng trong tiêu thụ bao bì PE và PP. Nguyên nhân là do người dân đổ xô đến các cửa hàng mua sắm khi đợt bùng phát đầu tiên của đại dịch COVID 19 nổ ra.

Một số ngành công nghiệp khác bị đóng cửa (ví dụ như ngành công nghiệp xe hơi chiếm 10-11% lượng tiêu thụ PP).

Đến nửa cuối năm 2020, phần lớn các ngành nghề đã trở lại hoạt động bình thường. Công nghiệp ô tô đã hoạt động tốt hơn dự kiến và ngành sản xuất bao bì đã trở lại mức bình thường. Những ngành liên quan đến sức khỏe và vệ sinh dịch tễ vẫn hoạt động tốt ngay cả trong mùa dịch.

Lĩnh vực sản xuất phụ tùng bao gồm cả các loại phụ tùng lớn hay linh kiện nhỏ cũng đã phục hồi vượt kỳ vọng trong 6 tháng cuối năm 2020.

Thông thường, sản lượng tiêu thụ polyolefin sẽ diễn ra chậm lại trong những tháng cuối năm vì những thỏa thuận mua bán đặc biệt được triển khai khiến số lượng người bán gia tăng. Tuy nhiên, thông lệ này đã không còn diễn ra trong năm 2020.

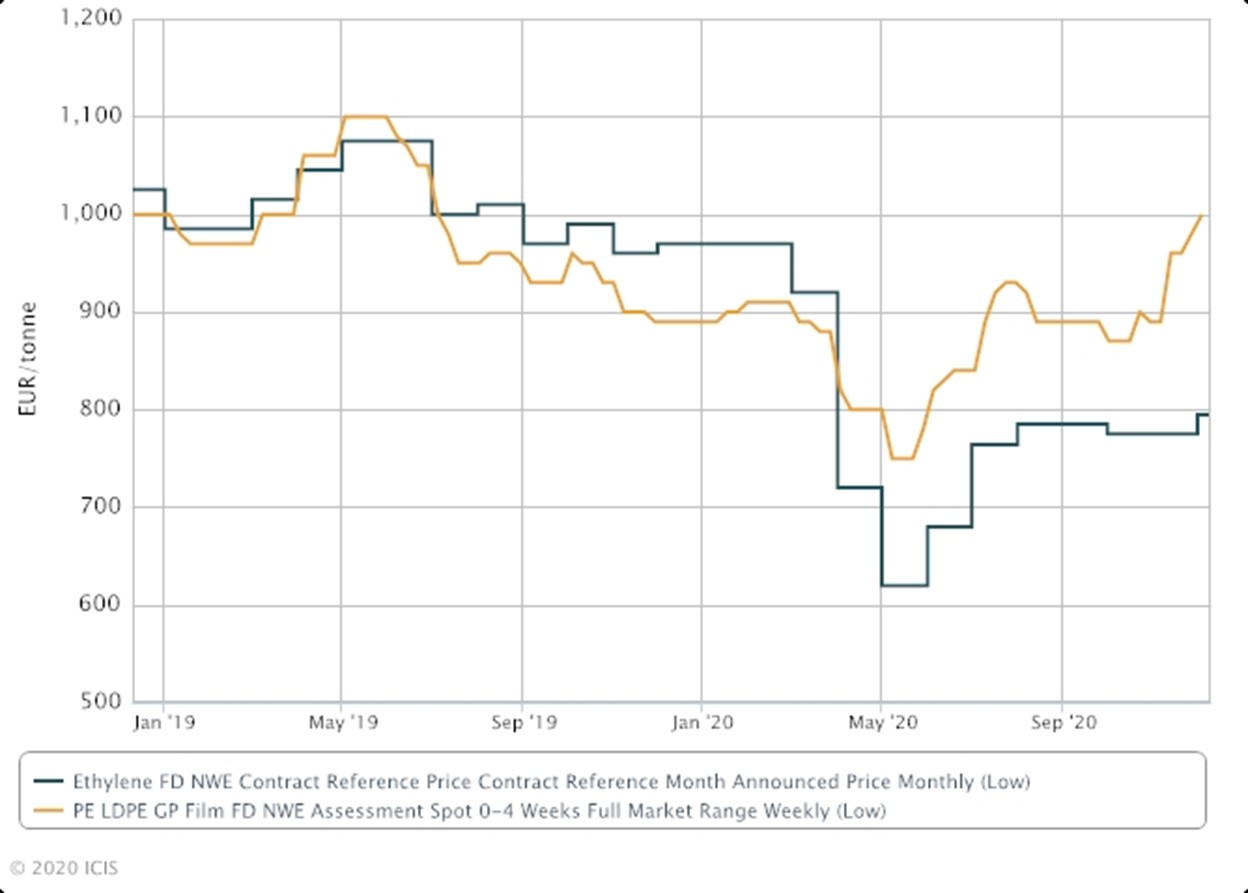

Giá của PE và PP ở Châu Âu đều ở mức thấp, hoạt động xuất khẩu đã trở thành điểm sáng của quý 4 năm 2020, điều này dẫn đến việc khan hiếm trên thị trường, đặc biệt là đối với PP. Cơn bão Laura đã làm hạn chế việc nhập khẩu từ Mỹ, sự khan hiếm ngày càng tăng thêm và tạo ra cơ hội xuất khẩu sang Mỹ Latinh và các nước khác.

Tháng 12/2020 thay vì là một tháng tăng trưởng chậm do giá nguyên liệu liên tục giảm, giá của cả PE và PP đều tăng, đặc biệt đối với các loại polyethylene mật độ thấp (LDPE) và PP. Sự chênh lệch về giá hợp đồng ethylene và PE đã bị nới rộng vào năm 2020, từ mức rất hẹp trong năm 2019.

Không chỉ giá tăng trong bối cảnh nguồn cung khan hiếm, một số nhà sản xuất đã cảnh báo người mua rằng xu hướng này có thể tiếp tục tăng trong tháng 1/2021.

Các đợt tăng giá gần đây của Châu Âu đang khiến Châu Âu rút ngắn khoảng cách với giá Châu Á sau nhiều tháng Châu Âu duy trì ổn định. Trong khi đó, giá các nguyên liệu tương ứng ở Trung Quốc được bị tăng cao do nhu cầu tiêu thụ nội địa lớn, đặc biệt kể từ giữa quý 3 năm 2020.

Người mua cho rằng tình hình của tháng 12 và tháng 1 chỉ là vấn đề trước mắt. Vẫn còn cơ hội để các nhà sản xuất khiến nguồn cung thị trường giảm bớt khan hiếm và trở lại bình thường.

Tuy nhiên, theo nhiều nguồn tin, việc nhập khẩu sẽ khó có thể phục hồi cho đến quý 1/2021, và điều này sẽ tiếp tục ảnh hưởng mạnh đến thị trường.

Khi các nguồn nhập khẩu mới tới được Châu Âu vào cuối tháng 1/2021, nhu cầu nội địa của Trung Quốc sẽ dần giảm tốc trước dịp Tết Nguyên Đán. Theo phân tích của ICIS, điều này sẽ ảnh hưởng đến việc điều chỉnh giá tại một số khu vực.

Các hợp đồng năm 2021 hiện đang trong quá trình đàm phán và mặc dù sự khan hiếm hiện tại sẽ có lợi cho người bán, nhưng tình hình này sẽ không tiếp tục duy trì mạnh mẽ trong 6 tháng cuối năm 2021. Toàn bộ hợp đồng có thể không được thực hiện, nhưng một vài bên mua cho biết họ đã cố gắng thỏa thuận để nhận được chiết khấu tốt hơn năm 2020 đối với sản phẩm PP.

Thị trường nhựa PE dự kiến sẽ dần ổn định hơn khi nguồn cung toàn cầu tăng lên.

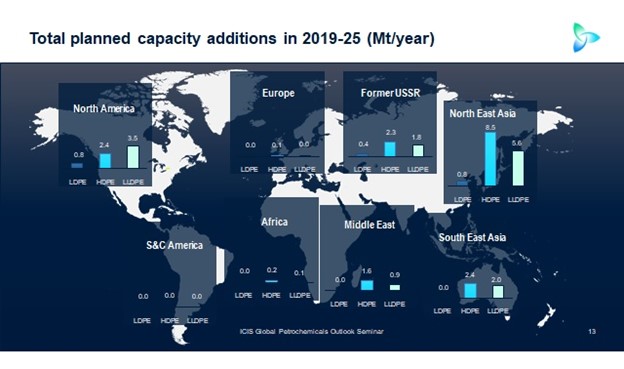

Về nhu cầu PE, số liệu phân tích của ICIS dự kiến sẽ có sự phục hồi chậm nhưng liên tục trong năm 2021, kèm đó là sự cải thiện kinh tế ở Châu Âu và toàn cầu. Tuy nhiên, thị trường PE năm 2021 có thể phải đối mặt với việc gia tăng nguồn cung mạnh mẽ do công suất PE tăng cao trên phạm vi toàn cầu, dự kiến tăng 6,5% so với 2020. Điều này dẫn đến khả năng cân bằng lượng cung – cầu trong năm nay.

Đặc biệt, công suất polyethylene mật độ cao (HDPE) tăng cao trên toàn thế giới, dự kiến tăng 8% so với năm trước, trong khi đó công suất polyethylene tuyến tính tỉ trọng thấp (LLDPE) và LDPE dự kiến tăng lần lượt 7% và 3% toàn cầu, trong cùng một khoảng thời gian.

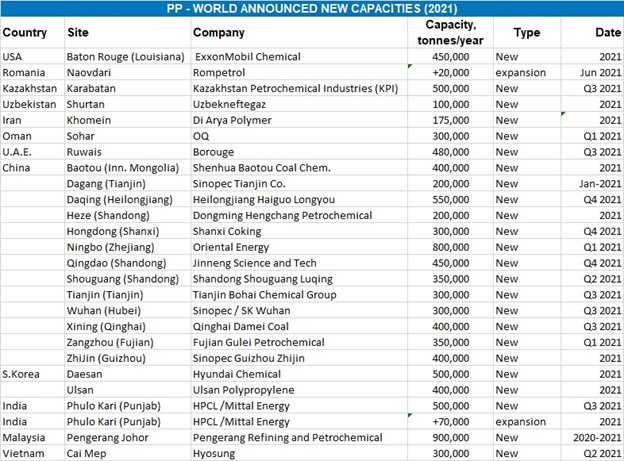

Nguồn cung PP cũng sẽ tăng trưởng đáng kể trong năm 2021, đặc biệt ở Châu Á, nơi sẽ có thêm 7,7 triệu tấn/ năm, tương ứng 10% sản lượng PP toàn cầu năm 2020. Sự ảnh hưởng của nguồn cung lên giá cả dự kiến sẽ bắt đầu xuất hiện trên thị trường, đặc biệt vào nửa cuối năm.

Theo phân tích của ICIS, thị trường ethylene thế giới sẽ có dấu hiệu cải thiện trong suốt năm 2021, trong trường hợp giả định rằng giai đoạn tồi tệ nhất của đại dịch COVID-19 sẽ qua đi. Sự không chắc chắn về tăng trưởng kinh tế, vấn đề phân phối và hiệu quả của vắc xin Corona Virus, có thể ảnh hưởng đáng kể đến các yếu tố cơ bản của thị trường như cung và cầu. Thị trường ethylene của Châu Âu dự kiến sẽ duy trì ổn định trong thời gian dài khi nguồn cung tăng lên.

Với thị trường toàn thế giới, nhu cầu propylene sẽ tăng với tốc độ tăng trưởng trung bình hàng năm cao hơn GDP năm 2021, nhưng sẽ phụ thuộc phần lớn vào tốc độ phát triển của nền kinh tế toàn cầu.

Nguồn cung PP theo dự báo cũng sẽ tăng và không xảy ra tình trạng khan hàng, mặc dù cũng không đến mức dư thừa như PE.

Nhu cầu thiết yếu ở Châu Á, và đặc biệt tại Trung Quốc sẽ có tác động đáng kể đến xu hướng thị trường của cả PP và PE ở Châu Âu trong năm 2021.

Nguồn: ICIS

Từ khóa » Giá Nhựa Icis

-

Polyethylene Prices, Analytics & Forecasts | ICIS

-

Dự Báo Giá Nhựa ICIS Của Châu á

-

Tin Tức - Nhà Máy Z176

-

Giá Hạt Nhựa - Phân Tích & Dự Báo

-

Giá Đông Bắc Á Giảm, Thúc đẩy Chỉ Số Giá Toàn Cầu ICIS Giảm 3,1%.

-

Tin Tức Nhựa Và Giá Polymer - ChemOrbis

-

Thông Tin Thị Trường Cho Nhựa Công Nghiệp: Tin Tức, Giá Và Phân ...

-

(PDF) BÁO CÁO NGÀNH HẠT NHỰA NGUYÊN SINH VÀ CAO SU ...

-

Nhựa Tái Chế Tăng 2 Lần Chỉ Trong Vòng Một Năm - VietNamNet

-

Facebook

-

Công Ty CP Nhựa Mai Huy Plastics

-

Giá Nhựa Tăng Kỷ Lục Vì Trời Rét Làm Tê Liệt Trung Tâm Hóa Dầu Của Mỹ