EBIT Và EBITDA: Cách Tính Và áp Dụng Trong đầu Tư (CHUẨN)

Có thể bạn quan tâm

Là một nhà đầu tư hay chủ doanh nghiệp, bạn cần phải nắm bắt được các số liệu tài chính quan trọng để đo lường hiệu suất hoạt động của doanh nghiệp.

EBIT và EBITDA là 2 trong số các số liệu quan trọng này.

- Vậy chúng là gì? Sự khác biệt giữa 2 chỉ số này như thế nào?

- Chúng được tính toán ra sao và những tác động có thể ảnh hưởng đến doanh nghiệp là gì?…

Bài viết này của GoValue sẽ giúp bạn biết mọi thứ cần biết và giúp loại bỏ sự nhầm lẫn ra khỏi các số liệu này. Điều này sẽ cho phép bạn sử dụng những chỉ số này một cách hiệu quả hơn khi đánh giá một doanh nghiệp.

EBIT là gì?

EBIT là viết tắt của Earnings Before Interest and Tax, hay Lợi nhuận trước lãi vay và thuế.

Đây là một chỉ tiêu tài chính cực kỳ hữu ích khi bạn muốn đánh giá lợi nhuận của 1 doanh nghiệp.

Vì nó nhìn cụ thể vào thu nhập mà doanh nghiệp tạo ra từ hoạt động cốt lõi của mình.

Công thức tính EBIT

EBIT được tính bằng cách lấy Lợi nhuận ròng (LNST) cộng thêm Chi phí lãi vay và Thuế TNDN:

EBIT = Lợi nhuận sau thuế + Thuế TNDN + Chi phí lãi vay

Hay: EBIT = Lợi nhuận trước thuế + Chi phí lãi vay

Đây là công thức được đa số nhà đầu tư sử dụng.

Việc tính toán khá dễ dàng, bởi các con số đều đã được bóc tách, thể hiện trên Báo cáo KQKD của doanh nghiệp.

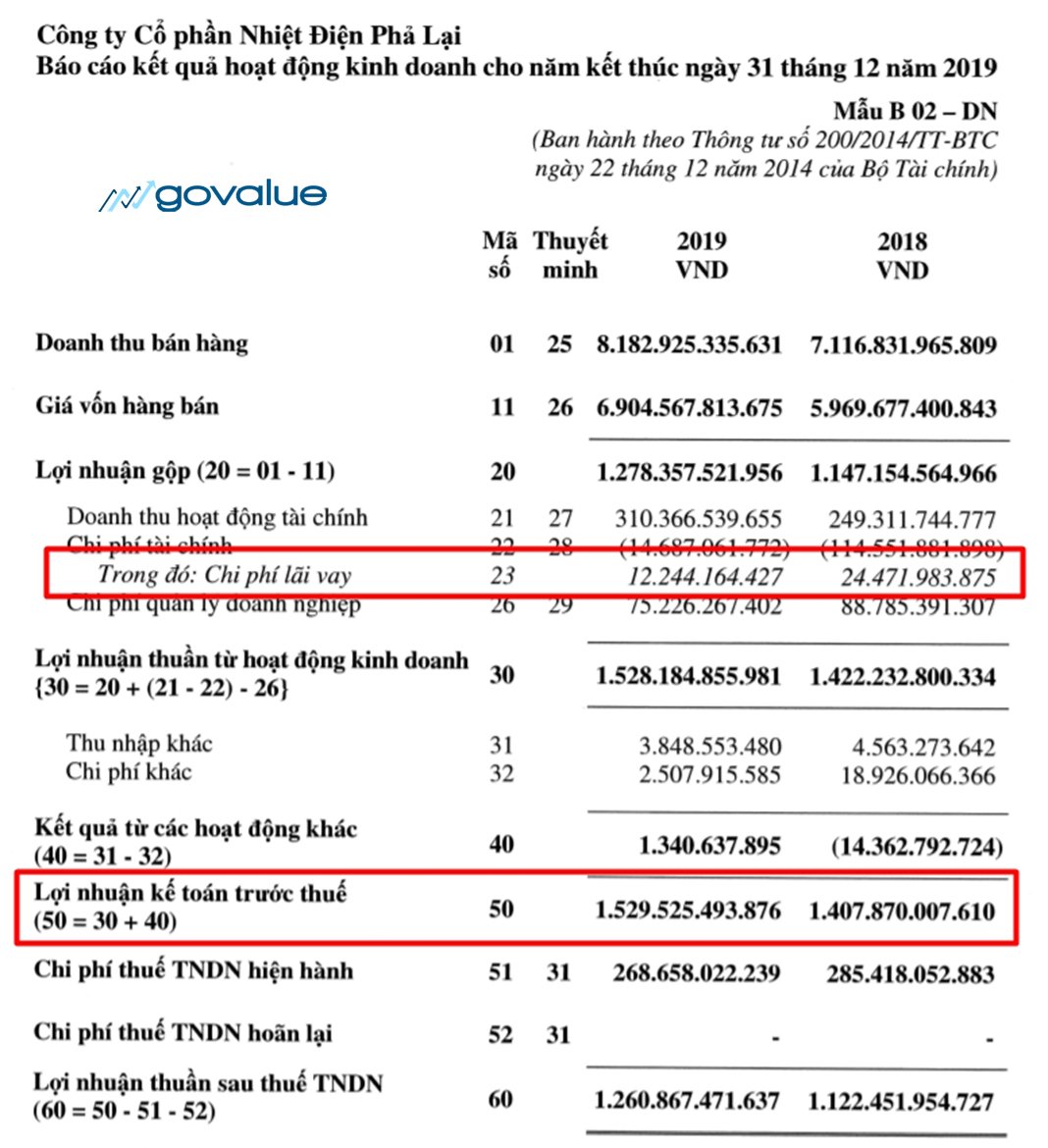

Ví dụ cách tính EBIT của PPC năm 2019

Để tính EBIT năm 2019 của CTCP Nhiệt điện Phả Lại (Mã: PPC).

Simplize - Phần mềm phân tích và định giá cổ phiếu chỉ trong 3 phút

Simplize sử dụng công nghệ Trí tuệ Nhân tạo (AI) để cung cấp cho người dùng các công cụ và thông tin cần thiết để định giá và phân tích chứng khoán một cách nhanh chóng và hiệu quả. Là một AI là một hệ thống thông minh có khả năng học hỏi và phân tích dữ liệu từ hàng trăm nguồn thông tin khác nhau, từ tin tức tài chính đến chỉ số thị trường, giúp bạn loại bỏ cảm xúc giao dịch và dự báo cổ phiếu tiềm năng.

Truy cập website: www.simplize.vnHãy chú ý khung màu đỏ trên Báo cáo KQKD 2019 của PPC.

Mình sẽ lấy đơn vị tính là tỷ đồng cho dễ nhìn (ở BCTC PPC đơn vị là VNĐ). Khi đó:

EBIT 2019 = LNTT + Lãi vay = 1,530 tỷ + 12 tỷ = 1,542 tỷ đồng

Năm 2019, PPC tạo ra 1,542 tỷ đồng lợi nhuận sau khi trừ các chi phí hoạt động trong năm.

Ý nghĩa của EBIT trong phân tích

Với việc loại bỏ 2 chi phí là:

- Chi phí lãi vay liên quan đến nợ vay (tức, cấu trúc vốn), và…

- Chi phí thuế liên quan đến thuế (liệu doanh nghiệp có được ưu đãi thuế hay không?)

EBIT giúp tập trung vào khả năng tạo ra thu nhập từ hoạt động kinh doanh cốt lõi của doanh nghiệp.

EBIT giúp bạn xem xét:

- Khả năng doanh nghiệp kiểm soát các loại chi phí ra sao?

- Hoạt động cốt lõi của doanh nghiệp tạo ra lợi nhuận như thế nào khi không phải lo lắng về thuế và lãi vay?

- Liệu doanh nghiệp có tạo ra thu nhập đủ để sinh lời, trả nợ và tài trợ cho các hoạt động khác đang diễn ra hay không?

Như ví dụ về PPC…

Khoản lợi nhuận 1,542 tỷ này sẽ được dùng để trả lãi vay, nộp thuế TNDN, trả nợ gốc vay, trả cổ tức cho cổ đông và tài trợ cho hoạt động kinh doanh năm sau…

Cũng nhờ loại bỏ sự khác nhau giữa cấu trúc vốn và thuế suất giữa các doanh nghiệp, chỉ tiêu EBIT giúp nhà đầu tư dễ dàng so sánh với các doanh nghiệp khác.

Ứng dụng của EBIT trong đầu tư

Bạn có thể tham khảo các ứng dụng EBIT trong video dưới đây của GoValue và đọc chi tiết ở dưới để xem thêm các ví dụ nhé:

#1. EBIT margin

EBIT margin (Biên lợi nhuận trước lãi vay và thuế) là một chỉ tiêu tài chính, thể hiện hiệu quả quản lý các chi phí hoạt động của doanh nghiệp (bao gồm: giá vốn hàng bán, chi phí bán hàng, QLDN…)

EBIT margin = EBIT / Doanh thu thuần

Ý nghĩa: 1 đồng doanh thu thuần doanh nghiệp tạo ra bao nhiêu đồng lợi nhuận trước lãi vay và thuế (EBIT).

Thông thường, một doanh nghiệp có EBIT margin cao, và duy trì trong nhiều năm, thường là những doanh nghiệp có khả năng kiểm soát chi phí tốt.

Bạn có thể bắt đầu đi vào nghiên cứu những doanh nghiệp có EBIT margin ổn định, duy trì trên 15%

Ví dụ như VNM luôn duy trì 1 tỷ lệ EBIT margin trên 20% trong nhiều năm.

#2. Mô hình Dupont 5 nhân tố: Mối liên hệ giữa EBIT và ROE

Mô hình Dupont 5 nhân tố là một phương pháp rất hữu ích…

…giúp nhà đầu tư cũng như chủ doanh nghiệp hiểu rõ hơn về các yếu tố ảnh hưởng đến kết quả kinh doanh của doanh nghiệp.

Cụ thể:

Trong các chỉ tiêu tài chính, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) là chỉ tiêu tài chính quan trọng nhất.

ROE đánh giá khả năng sinh lời 1 đồng vốn chủ sở hữu bỏ ra sẽ mang về bao nhiêu đồng LNST?

Vì vậy, để tìm hiểu các yếu tố ảnh hưởng đến ROE của doanh nghiệp, chúng ta sẽ phân tích ROE thành 1 chuỗi các tỷ số tài chính.

Ví dụ: Mô hình Dupont của CTCP Nhiệt điện Phả Lại (Mã: PPC) trong 5 năm qua

Bằng việc phân tách này, bạn có thể biết được nhân tố chính nào đứng đằng sau, ảnh hưởng đến kết quả kinh doanh của doanh nghiệp.

Từ đó biết được cách DN nâng cao tỷ suất lợi nhuận ROE thông qua việc:

- Nâng cao đòn bẩy tài chính,

- Cải thiện hiệu suất sử dụng vốn,

- Tăng doanh thu hay giảm chi phí…

5 nhân tố ảnh hưởng đến ROE bao gồm:

- LNST/LNTT: Hay còn được gọi là Hệ số gánh nặng thuế (Tax Burden)

Giá trị của nó phản ánh mức thuế mà doanh nghiệp phải chịu, và chính sách của doanh nghiệp sẽ là cố gắng tối thiểu hóa gánh nặng thuế.

Ví dụ trên, năm 2019, PPC chịu mức thuế suất thuế TNDN là 20%. Tương đương những nhà máy điện khác.

- LNTT/EBIT: Hệ số Gánh nặng lãi vay (Interest Burden – IB).

Dễ thấy, LNTT/EBIT của doanh nghiệp lớn nhất khi không có các khoản thanh toán lãi vay cho chủ nợ (không vay nợ). Khi đó, giá trị cao nhất và tốt nhất mà hệ số này có thể có được là 1.

Đòn bẩy tài chính càng thấp, hệ số IB sẽ càng cao, và rủi ro tài chính cho các cổ đông sẽ nhỏ.

Trong 5 năm qua, có thể thấy xu hướng của tỷ lệ này ở PPC đang tiến dần tới 1 (năm 2019, tỷ lệ LNTT/EBIT = 1.0).

Như vậy, nợ vay của PPC giảm dần qua các năm, làm giảm rủi ro tài chính. Và hiện tại, PPC đã không còn khoản nợ vay nào cả.

- EBIT/Doanh thu thuần: (hay EBIT margin, Biên lợi nhuận hoạt động…)

Như đã trình bày ở trên, chỉ tiêu này phản ánh khả năng kiểm soát các loại chi phí của doanh nghiệp tốt đến đâu như giá vốn hàng bán, chi phí bán hàng, chi phí QLDN…

EBIT margin 3 năm gần đây của PPC có xu hướng tăng (mặc dù năm 2019 có giảm so với 2018), thể hiện việc kiểm soát chi phí của doanh nghiệp ngày càng tốt.

Như vậy, nhờ kiểm soát hiệu quả chi phí hoạt động cộng với chi phí lãi vay giảm, sẽ tạo tiền đề gia tăng lợi nhuận cho chủ sở hữu (cổ đông) của PPC.

- Doanh thu thuần/Tổng TS bình quân – Vòng quay tổng tài sản:

Tỷ lệ này đo lường hiệu quả sử dụng tài sản của doanh nghiệp.

Từ 1 đồng tài sản, doanh nghiệp có thể tạo ra bao nhiêu đồng doanh thu?

Tỷ lệ này càng cao, chứng tỏ doanh nghiệp sử dụng tài sản càng hiệu quả, năng lực quản lý tốt.

Hiệu quả sử dụng tài sản của PPC đang cho thấy sự cải thiện rõ rệt, khi mà hiệu quả năm sau cao hơn năm trước.

Năm 2019, 1 đồng tài sản có thể tạo ra 1.2 đồng doanh thu cho PPC.

- TS bình quân/VCSH bình quân

Thể hiện đòn bẩy tài chính doanh nghiệp, tỷ lệ này còn có thể được viết lại như sau:

Với cùng 1 lượng tài sản, doanh nghiệp có đòn bẩy tài chính phù hợp trong cơ cấu tài sản có thể tạo ra 1 tỷ suất sinh lời ROE cao hơn 1 doanh nghiệp không dùng đòn bẩy.

Tuy nhiên, đòn bẩy tài chính sẽ làm tăng rủi ro. Nợ vay làm cho doanh nghiệp dễ nhạy cảm hơn với chu kỳ kinh tế, nhất là trong giai đoạn khó khăn, doanh thu giảm.

Năm 2019, tỷ lệ TS bquân/VCSH bquân của PPC = 1.2. Con số này nghĩa là giá trị vốn chủ sở hữu gấp hơn 5 lần nợ phải trả. Do đó, khả năng thanh toán của PPC được duy trì ở mức an toàn.

Tổng kết

Sau khi sử dụng mô hình Dupont, với trường hợp của PPC, chúng ta có thể thấy rõ rằng:

Chỉ tiêu ROE tăng qua các năm và đạt mức 21.7% – 2019, xuất phát từ việc:

- PPC gia tăng được tỷ suất lợi nhuận (EBIT) trên doanh thu nhờ quản lý tốt chi phí hoạt động

- Sử dụng ngày càng tốt hơn, hiệu quả hơn những tài sản sẵn có của mình (vòng quay tài sản tăng)

- Nợ phải trả, nợ vay giảm, giúp giảm áp lực tài chính

* Bạn có thể tải về File excel Mô hình Dupont 5 nhân tố – Tại đây.

#3. Khả năng thanh toán lãi vay

EBIT cũng được ứng dụng trong việc tính toán Khả năng thanh toán lãi vay của doanh nghiệp.

Đây là 1 chỉ số tài chính đo lường khả năng sử dụng lợi nhuận thu được từ hoạt động kinh doanh để chi trả lãi cho các khoản vay của doanh nghiệp.

Khả năng thanh toán lãi vay = EBIT / Chi phí lãi vay (I)

Chỉ số này càng lớn, chứng tỏ doanh nghiệp hoàn toàn đủ khả năng để chi trả lãi vay.

Ngược lại, một doanh nghiệp vay nợ nhiều, nhưng kinh doanh không hiệu quả, mức sinh lời của đồng vốn thấp (hoặc thua lỗ) thì khó có thể đảm bảo thanh toán tiền lãi vay đúng hạn. Khi đó, EBIT/I sẽ càng thấp.

VD: Dựa vào Báo cáo tài chính của Tập đoàn Hoa Sen (Mã: HSG)

Ta thấy khả năng thanh toán lãi vay của HSG càng ngày càng giảm (xuống còn 1.65 – 2018).

Lợi nhuận hoạt động mà HSG tạo ra, mặc dù đủ để chi trả lãi vay (do tỷ lệ > 1), nhưng sẽ vẫn tạo ra áp lực tài chính lớn cho doanh nghiệp. Bởi tỷ lệ này chưa tính đến khả năng chi trả nợ gốc vay của HSG.

Tính đến hết 3 tháng đầu năm 2019, dư nợ vay của HSG là hơn 10.911 tỷ đồng. Trong đó, 7.653 tỷ là nợ vay ngắn hạn, chiếm 70% nợ vay.

#4. Chỉ số EV/EBIT

Ngoài những ứng dụng kể trên, EBIT còn được ứng dụng trong định giá doanh nghiệp.

Đó là chỉ số EV/EBIT.

EV/EBIT là một chỉ số định giá phổ biến và được áp dụng để xác định giá trị doanh nghiệp. Chỉ số này giúp bạn đánh giá cổ phiếu với tư cách là một người đi mua lại doanh nghiệp.

Chỉ số được tính toán bằng cách lấy Giá trị doanh nghiệp (EV) chia cho EBIT của doanh nghiệp.

Trong đó: Giá trị doanh nghiệp (EV – Enterprice Value) là toàn bộ giá trị của doanh nghiệp, mà không tính đến cơ cấu vốn của nó và không bao gồm tiền mặt

EV = (Giá cổ phiếu x Số lượng cổ phiếu lưu hành) + Vay ngắn hạn và dài hạn + Lợi ích cổ đông thiểu số + Giá trị thị trường của CP ưu đãi – Tiền và các khoản tương đương tiền

Chỉ số EV/EBIT được sử dụng để so sánh toàn bộ giá trị của một doanh nghiệp với phần lợi nhuận EBIT kiếm được hàng năm.

EV/EBIT cho biết bạn phải mất bao lâu để bù đắp các chi phí từ việc mua lại doanh nghiệp với mức EBIT không đổi.

EV/EBIT được đem so sánh với các doanh nghiệp cùng ngành và nhà đầu tư sẽ quan tâm tới một doanh nghiệp có tỷ lệ EV/EBIT càng thấp càng tốt.

Ví dụ

Dựa vào phân tích Dupont ở trên, ta có thể thấy kết quả kinh doanh của PPC có sự cải thiện tích cực trong những năm qua.

Vậy chỉ số định giá EV/EBIT của PPC hiện đang như thế nào?

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| EV/EBIT | 8.2x | 13.2x | 11.9x | 7.5x | 4.3x | 5.6x |

Hiện EV/EBIT tại Q3.2020 của PPC khoảng 6.7x (vẫn đang thấp hơn mức trung bình trong quá khứ)

Đây có thể là một cơ hội đầu tư cho bạn. Hãy thử tìm hiểu về doanh nghiệp này.

—————

EBITDA là gì?

EBITDA cũng là một chỉ tiêu được sử dụng rộng rãi để phân tích tính hiệu quả kinh doanh của doanh nghiệp.

EBITDA là viết tắt của Earnings Before Interest, Tax, Depreciation and Amortization, hay Lợi nhuận trước lãi vay, thuế và khấu hao.

- Depreciation: các khoản khấu hao của tài sản hữu hình (thiết bị, dụng cụ, nhà xưởng, máy móc…)

- Amortization: khấu hao của tài sản vô hình (bằng sáng chế, thương hiệu…)

Bằng cách tính thêm các yếu tố bổ sung này, EBITDA loại bỏ những ảnh hưởng từ các quyết định về mặt kế toán và tài chính (cách trích khấu hao) gây ra…

…cho phép bạn tập trung hơn nữa vào lợi nhuận thực tế và hiệu quả kinh doanh của doanh nghiệp.

Từ đó, EBITDA được sử dụng để phân tích và so sánh mức lợi nhuận giữa doanh nghiệp hoặc giữa các ngành với nhau.

Công thức tính EBITDA

EBITDA có thể được tính từ lợi nhuận sau thuế…

(1) EBITDA = Lợi nhuận sau thuế + Thuế TNDN + Chi phí lãi vay + Khấu hao

…Hoặc được tính bằng cách cộng thêm Khấu hao vào EBIT:

(2) EBITDA = EBIT + Khấu hao

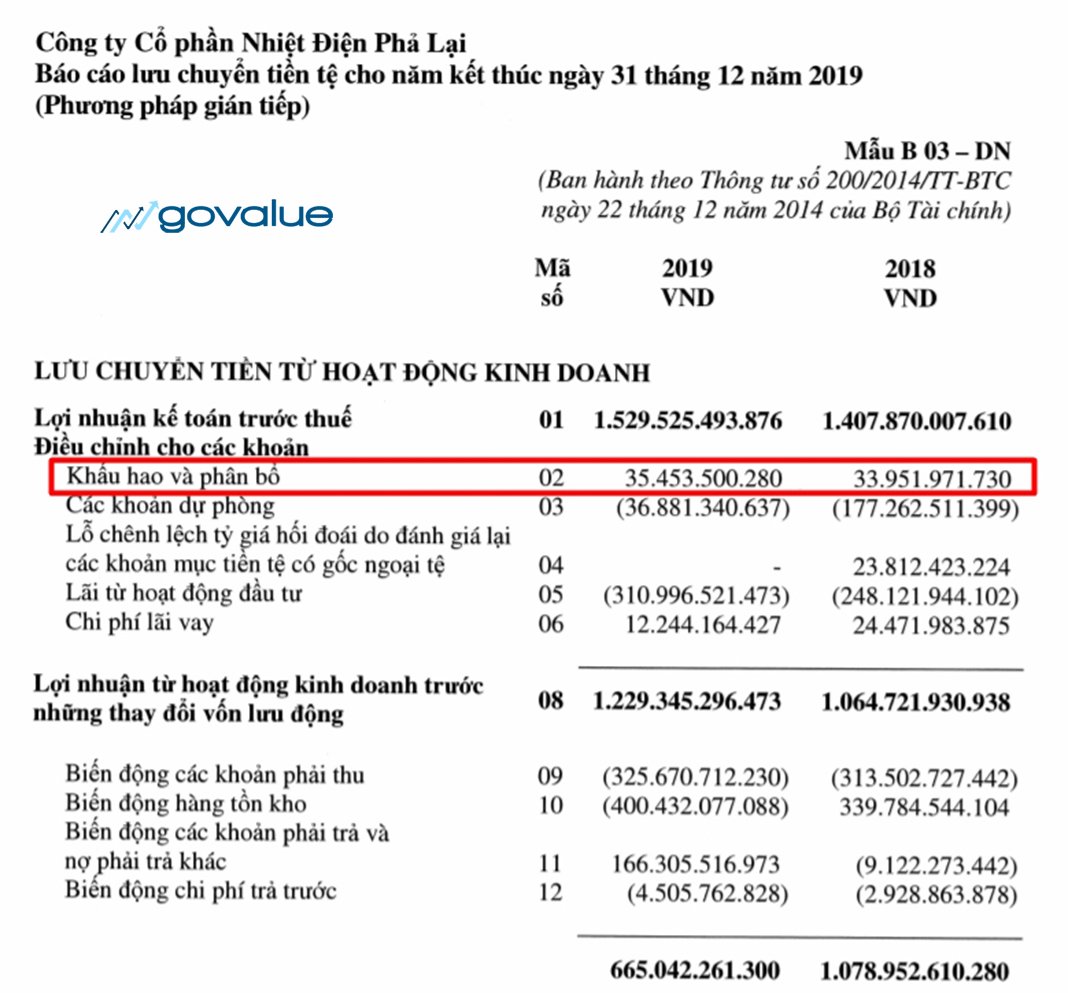

Ví dụ cách tính EBITDA của PPC năm 2019

Như đã hướng dẫn, bạn dễ dàng tính toán EBIT từ Bảng Báo cáo hoạt động kinh doanh.

Với chỉ tiêu “Khấu hao”, bạn có thể lấy ở 1 trong 2 nguồn sau:

- Từ Bảng Cân đối kế toán: Ở mục Khấu hao lũy kế, lấy năm mình cần tính trừ đi năm trước đó.

- Từ Báo cáo lưu chuyển tiền tệ: Mục Khấu hao (khung màu đỏ).

Tính cho năm 2019:

- Khấu hao của PPC là: 35 tỷ đồng

- EBIT (đã tính ở phần trước) là: 1,542 tỷ đồng

- EBITDA = 1,542 tỷ + 35 tỷ = 1,577 tỷ đồng

Như vậy, lợi nhuận (trước lãi vay, thuế và khấu hao) mà PPC làm ra là hơn 1,577 tỷ đồng.

Tất nhiên, chúng ta cần so sánh kết quả giữa các năm để có thể đánh giá tốt hơn về tình hình kinh doanh của doanh nghiệp.

Ý nghĩa của EBITDA trong phân tích

Chỉ tiêu EBITDA được nhiều nhà đầu tư ưa thích sử dụng vì nó phản ánh một cách rõ ràng hơn về tình hình hoạt động của doanh nghiệp.

EBITDA loại bỏ các khoản chi phí có thể sẽ che đi những tiến bộ thực sự trong kết quả kinh doanh của doanh nghiệp.

Các khoản chi phí đó là:

- Lãi vay (Interest)

Lãi vay được loại trừ vì nó phụ thuộc vào cấu trúc tài chính của doanh nghiệp.

Các doanh nghiệp khác nhau sẽ có cấu trúc vốn khác nhau, kết quả là chi phí lãi vay khác nhau. Vay nợ càng nhiều, thì chi phí lãi vay càng lớn.

Bên cạnh đó, lãi vay còn là khoản chi phí được khấu trừ thuế, được nhiều doanh nghiệp sử dụng như một “tấm lá chắn thuế”.

- Thuế (Tax)

Thuế TNDN không được tính đến vì chúng có thể thay đổi rất nhiều, phụ thuộc vào các khoản lãi, lỗ trong các kì trước, sự biến động này có thể bóp méo lợi nhuận ròng thực tế.

Bên cạnh đó, mức thuế suất có thể khác nhau, phụ thuộc vào khu vực, lĩnh vực mà doanh nghiệp hoạt động.

- Khấu hao (Depreciation and Amortization)

Cuối cùng, EBITDA loại bỏ đi yếu tố chủ quan, tuỳ ý trong việc tính khấu hao như: giả định về thời gian hữu ích, giá trị thặng dư, hay các phương pháp tính khấu hao khác nhau…

Bằng việc loại trừ các yếu tố này, EBITDA giúp việc so sánh lợi nhuận giữa các doanh nghiệp khác nhau, thậm chí là các ngành công nghiệp trở nên dễ dàng hơn.

Những lầm tưởng mà EBITDA gây ra cho nhà đầu tư

Lầm tưởng EBITDA là đại diện cho dòng tiền

Một sự nhầm lẫn thường gặp đó là…

Vì EBITDA loại bỏ chi phí quan trọng là khấu hao tài sản đã khiến nhiều nhà đầu tư nghĩ rằng, chỉ tiêu này là đại diện cho dòng tiền.

EBITDA là một chỉ tiêu tốt để đánh giá khả năng sinh lời, nhưng nó không phải là thước đo để đánh giá dòng tiền của doanh nghiệp.

Bởi EBITDA không tính đến sự thay đổi trong vốn lưu động, dòng tiền tài chính hay dòng tiền đầu tư nên nó không thể thay thế được những chỉ tiêu trên báo cáo lưu chuyển tiền tệ.

Lầm tưởng về hiệu quả hoạt động

Vì loại trừ nhiều yếu tố chi phí của doanh nghiệp, thông thường EBITDA cho ra một con số tuyệt đối lớn hơn rất nhiều so với EBIT hay lợi nhuận thuần.

Dẫn tới việc nhiều doanh nghiệp sử dụng chỉ tiêu này để đánh bóng hình ảnh, tạo ra 1 con số kế toán tương đối đẹp về khả năng sinh lời. Khiến nhiều nhà đầu tư lầm tưởng về hiệu quả hoạt động của doanh nghiệp.

EBITDA âm là một cảnh báo về tình hình hoạt động của doanh nghiệp.

Tuy nhiên điều đó không đồng nghĩa với việc EBITDA dương là một dấu hiệu tích cực và doanh nghiệp đang thu được lợi nhuận.

Bạn sẽ cần phải phân tích kỹ thêm các chỉ số tài chính khác để chắc chắn rằng, doanh nghiệp không cố tình che giấu sự thật nào đó đằng sau EBITDA.

Bonus: Warren Buffett nói gì về chỉ số EBITDA?

Warren Buffett nổi tiếng là người không thích sử dụng EBITDA trong việc đánh giá hoạt động của một doanh nghiệp – Mặc dù EBITDA được nhiều CTCK, quỹ đầu tư sử dụng trong các chỉ số liên quan để đánh giá và định giá doanh nghiệp.

Ông từng chia sẻ rằng:

Tôi khá ngạc nhiên về mức độ phổ biến của việc sử dụng EBITDA. Mọi người cố gắng làm đẹp báo cáo tài chính với chỉ số này.

Ông cho rằng những tài sản, thiết bị hay các bằng sáng chế, phát minh, bản quyền… chúng đều hình thành từ một nguồn vốn nào đó trong quá khứ. Chi phí đã được bỏ ra từ ban đầu.

Chỉ có điều nó sẽ được trừ hao dần theo thời gian chứ không ghi nhận một lần duy nhất.

Chúng tôi sẽ không mua những doanh nghiệp mà ở đó họ nói nhiều về EBITDA. Nếu bạn lập ra một danh sách các doanh nghiệp và chia ra hai nhóm, một nhóm sử dụng EBITDA như một thước đo hoạt động và nhóm kia thì không, tôi nghĩ bạn sẽ tìm thấy nhiều dấu hiệu gian lận ở nhóm đầu tiên. Hãy nhìn Wal-mart, GE và Microsoft xem, họ không bao giờ dùng EBITDA trong những báo cáo thường niên

Warren Buffett chỉ ra sai lầm của việc sử dụng EBITDA là loại bỏ các khoản khấu khao. Trong khi đó, theo ông, đây là một trong những nhân tố cấu thành nên giá trị doanh nghiệp.

Bởi chi phí khấu hao không thực sự là một khoản chi phí phải trả bằng tiền (non-cash outflow).

Nhưng thực tế, nó làm giảm đi tổng giá trị tài sản của doanh nghiệp. Sự sụt giảm giá trị này nên được tính vào để phản ánh bản chất và giá trị của tài sản trên thực tế.

Không chỉ Warren Buffett mà nhiều nhà đầu tư khác cũng phản đối việc sử dụng chỉ số EBITDA.

Charlie Munger – bạn thân của Buffett và cũng là một nhà đầu tư nổi tiếng gọi EBITDA là một thứ vớ vẩn!!!

Mặc dù ở EBITDA vẫn tồn tại một vài hạn chế, và một số nhà đầu tư không mấy thiện cảm với chỉ số này…

…nhưng EBITDA không phải là một chỉ tiêu tài chính hoàn toàn vô nghĩa.

Ứng dụng của EBITDA trong đầu tư

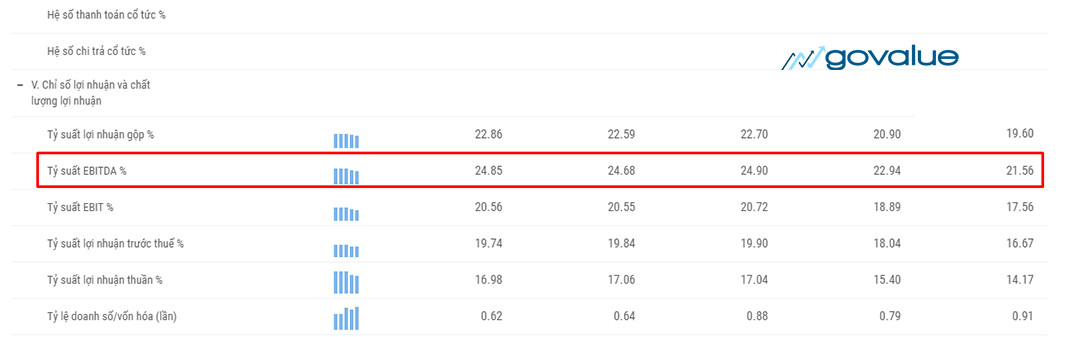

#1. EBITDA margin

Tương tự EBIT margin, chỉ tiêu EBITDA margin cũng được sử dụng trong phân tích để so sánh doanh nghiệp qua các năm hoặc so sánh với các doanh nghiệp khác trong cùng ngành.

EBITDA margin được xác định bằng công thức:

EBITDA margin = EBITDA / Doanh thu thuần

Bạn có thể đi vào nghiên cứu, đánh giá những doanh nghiệp có EBITDA margin duy trì ổn định ở mức cao.

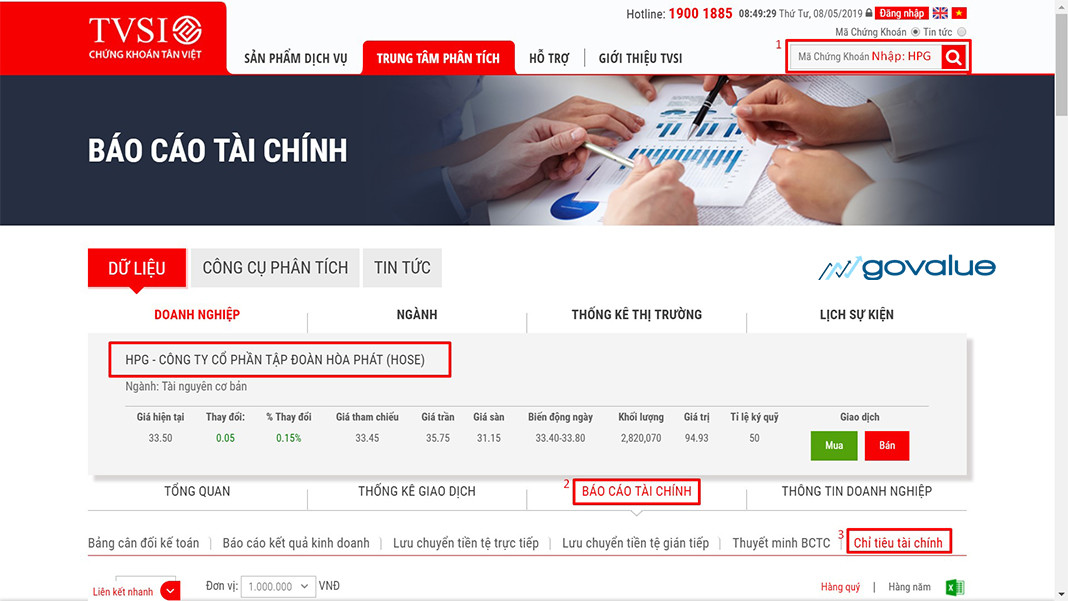

*Tips: Bên cạnh việc tự mình tính toán các chỉ tiêu tài chính này, thì có 1 cách đơn giản giúp bạn có thể tiết kiệm thời gian tính toán mà vẫn có được số liệu EBITDA margin (và EBIT margin) của doanh nghiệp.

Đó là sử dụng dữ liệu từ các CTCK.

GoValue lấy ví dụ về việc dùng bộ dữ liệu trên website của CTCK Tân Việt.

Các CTCK thường tính sẵn một số chỉ tiêu tài chính. Bạn chỉ việc lấy những số liệu này từ trang web của họ là xong.

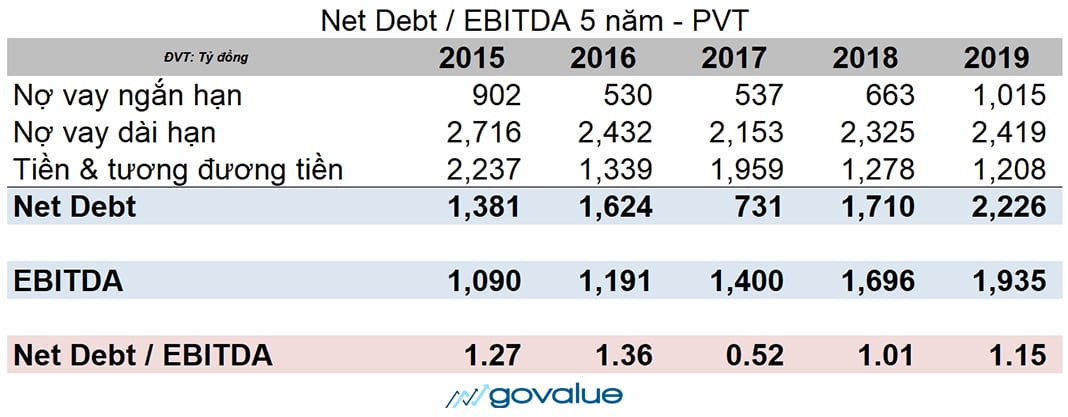

#2. Chỉ số Nợ vay ròng / EBITDA (Net Debt/EBITDA)

Tương tự Khả năng thanh toán mà chúng ta đã biết ở phần EBIT…

Về cơ bản, chỉ số Nợ vay ròng / EBITDA sẽ cho biết một doanh nghiệp cần hoạt động trong bao lâu (với mức EBITDA hiện tại) để có thể trả hết nợ?

Công thức tính như sau:

Nợ vay ròng / EBITDA

Trong đó: Nợ vay ròng = Nợ vay ngắn hạn + Nợ vay dài hạn (cẩn thận hơn thì bạn trừ thêm Tiền và tương đương tiền)

Ví dụ về tỷ lệ Nợ vay ròng / EBITDA của CTCP Vận tải dầu khí (Mã: PVT) trong 5 năm qua:

Tỷ lệ nợ ròng trên EBITDA thấp thường được ưa thích hơn. Vì nó chỉ ra rằng doanh nghiệp này không vay nợ quá mức và có đủ khả năng thực hiện các nghĩa vụ nợ của mình.

Ngược lại, nếu tỷ lệ nợ ròng trên EBITDA cao, điều đó cho thấy một doanh nghiệp đang gặp phải gánh nặng về nợ.

Đặc biệt là nếu tỷ lệ nợ ròng trên EBITDA trên 4 hoặc 5 thì đây được coi như 1 lá cờ đỏ (red-flag) cảnh báo nguy hiểm cho nhà đầu tư.

Tất nhiên, tỷ lệ này có sự khác nhau đáng kể giữa các ngành, vì mỗi ngành khác nhau sẽ có những yêu cầu về vốn khác nhau. Do đó, chỉ số này được sử dụng tốt nhất để so sánh các công ty trong cùng ngành.

#3. Chỉ số EV/EBITDA

Chỉ số EV/EBITDA cũng là một công cụ thường được sử dụng trong định giá cổ phiếu.

Và giống như EV/EBIT, nhà đầu tư sẽ tìm kiếm những doanh nghiệp có EV/EBITDA càng thấp càng tốt, và tránh những cổ phiếu có EV/EBITDA quá cao.

Ví dụ:

Chỉ số định giá EV/EBITDA cho thấy CTCP Cao su Phước Hòa (Mã: PHR) đang bị định giá quá cao, khi mà EV/EBITDA hiện tại đang ở mức 27.9x

Có nghĩa: NĐT mua lại PHR sẽ mất gần 30 năm để thu hồi vốn với mức EBITDA không đổi.

Bottom lines

Áp dụng trong phân tích tài chính

Mặc dù tồn tại vài hạn chế, nhưng EBIT, EBITDA vẫn là một trong những chỉ tiêu tài chính được sử dụng phổ biến nhất.

Bạn nên sử dụng kết hợp với các chỉ tiêu tài chính khác để có 1 góc nhìn khách quan và chính xác hơn về tình hình tài chính của doanh nghiệp. Không nên phụ thuộc vào 1 chỉ tiêu duy nhất.

Bên cạnh đó, chỉ tiêu EBIT, EBITDA nên được so sánh giữa các năm với nhau, so sánh với các doanh nghiệp khác trong ngành hoặc với trung bình ngành để đạt hiệu quả tốt nhất.

Áp dụng trong định giá

Cũng giống như những chỉ số định giá khác (như P/E, P/B, P/S…)

GoValue luôn khuyên nhà đầu tư không nên áp dụng máy móc, mà chỉ nên coi các chỉ số định giá này như một cách tiếp cận, như một bài kiểm tra hợp lý để đảm bảo việc định giá có ý nghĩa.

Những bài viết hữu ích khác:

- 9 cách định giá cổ phiếu đơn giản trong đầu tư

- Operating margin: Cách tính và áp dụng (CHI TIẾT)

- Piotroski F-Score: Hướng dẫn cách tính và áp dụng trong phân tích cổ phiếu

Ngoài ra, Value Investing Masterclass 2.1 – Lớp học đầu tư giá trị đầu tiên và duy nhất ở Việt Nam, do GoValue tổ chức cũng sẽ giúp bạn có một hệ thống kiến thức chuẩn nhất.

Bạn có thể tham khảo thông tin chi tiết về khóa học tại đây: Value Investing Masterclass 2.1.

Từ khóa » Ebitda Nhỏ Hơn 0

-

Lãi Vay Khi EBITDA âm - Gonnapass

-

Cách Tính EBITDA Và Lãi Vay được Trừ Khi Có Giao Dịch Liên Kết Theo ...

-

Công Văn 1990/CT-TTHT Năm 2018 Về Chính Sách ... - Luật Dương Gia

-

Công Văn 5772/CT-TTHT 2018 Chính Sách Thuế Thu Nhập Doanh ...

-

Https://.vn/wps/wcm/connect/GDT+Content...

-

Chi Phí Lãi Vay đối Với Doanh Nghiệp Có Giao Dịch Liên Kết Có được ...

-

[PDF] Bản Tin Nhanh Về Thuế Và Luật

-

Công Văn 1990/CT-TTHT 2018 Trả Lời Chính Sách Thuế Của Cục Thuế ...

-

DOANH NGHIỆP ĐƯỢC KHẤU TRỪ 30% CHI PHÍ LÃI VAY TRONG ...

-

Công Văn 1990/CT-TTHT Năm 2018 Về Chính ... - Hệ Thống Pháp Luật

-

Chi Phí Lãi Vay Hợp Lý được Trừ Khi Tính Thuế TNDN - Kế Toán Thiên Ưng

-

[PDF] Dự Thảo Nghị định Sửa đổi, Bổ Sung Về Quản Lý Thuế đối Với

-

Hỏi đáp CSTC - Bộ Tài Chính