File Excel Tính Thuế TNCN Theo Mức Giảm Trừ Gia Cảnh Mới

Có thể bạn quan tâm

File Excel tính thuế thu nhập cá nhân 2024 giúp các bạn nhanh chóng dễ dàng tính được số thuế thu nhập cá nhân phải nộp hoặc kiểm tra xem mình có phải nộp thuế hay không dễ dàng nhất.

Chỉ với vài thao tác đơn giản các bạn đã có thể tính ngay ra được số thuế thu nhập cá nhân phải nộp. Qua File Excel tính thuế thu nhập cá nhân 2024 này giúp cho các bạn kế toán, nhân sự tính tiền thuế thu nhập cá nhân nhanh chóng, chính xác nhất. Vậy sau đây là nội dung chi tiết File Excel tính thuế thu nhập cá nhân và các bước tính, mời các bạn cùng tải tại đây nhé.

File Excel tính thuế thu nhập cá nhân mới nhất

- 1. File Excel tính thuế thu nhập cá nhân

- 2. Phương pháp tính thuế thu nhập cá nhân

- 3. Ví dụ tính thuế thu nhập cá nhân

- 4. Bảng tính thuế thu nhập cá nhân theo lương NET

1. File Excel tính thuế thu nhập cá nhân 2024

a. Cách sử dụng File Excel tính thuế TNCN

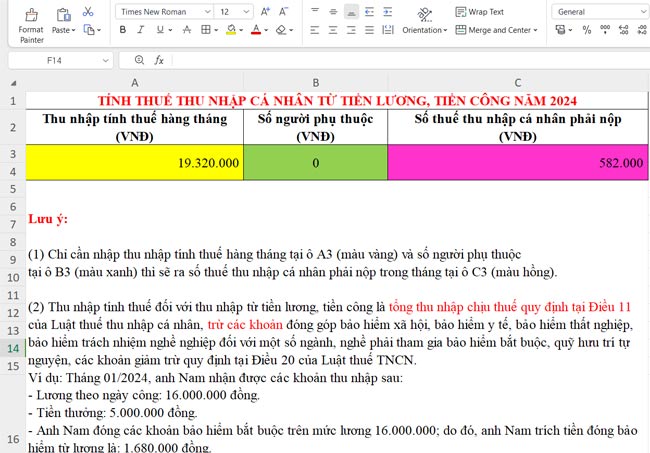

Chỉ cần nhập thu nhập tính thuế hàng tháng tại ô A3 (màu vàng) và số người phụ thuộc tại ô B3 (màu xanh) thì sẽ ra số thuế thu nhập cá nhân phải nộp trong tháng tại ô C3 (màu hồng).

- Thu nhập tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công là tổng thu nhập chịu thuế quy định tại Điều 10 và Điều 11 của Luật thuế TNCN, trừ các khoản đóng góp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, quỹ hưu trí tự nguyện, các khoản giảm trừ quy định tại Điều 19 và Điều 20 của Luật thuế TNCN (nhưng chưa trừ khoản giảm trừ gia cảnh với người phụ thuộc).

Hoặc đơn giải các bạn cần thực hiện như sau:

- Bước 1: Nhập tổng thu nhập. Tổng thu nhập gồm lương tháng, thưởng và các khoản phụ cấp, trợ cấp (đã trừ bảo hiểm bắt buộc 10,5%).

- Bước 2: Nhập số người phụ thuộc (nếu có)

- Bước 3: Nhận kết quả.

- Thu nhập chịu thuế = Thu nhập tháng - Bảo hiểm bắt buộc - Giảm trừ bản thân - Giảm trừ người phụ thuộc.

Theo Nghị quyết 954/2020/UBTVQH14 ngày 02/6/2020, mức giảm trừ gia cảnh sẽ tăng lên 11 triệu đồng, thay vì 9 triệu đồng như trước, tương ứng cho mỗi người phụ thuộc từ 3,6 triệu lên 4,4 triệu đồng/tháng. Theo đó, mức thuế TNCN mà người lao động phải nộp sẽ giảm. Trong trường hợp thu nhập của cá nhân dưới 11 triệu đồng thì chắc chắn sẽ không phải đóng thuế TNCN.

Mức giảm trừ gia cảnh mới này được áp dụng từ kỳ tính thuế năm 2022. Tức các tháng của năm 2022 mà người lao động đã tạm nộp theo mức cũ sẽ được xác định lại khi quyết toán thuế thu nhập cá nhân năm 2022.

b. Cách xác định Thu nhập tính thuế hàng tháng 2024

Ví dụ: Đối với trường hợp tiền lương, thưởng anh Đức Nam nhận trong tháng 01/2024 (gồm tiền lương tháng 12/2023, và tiền thưởng Tết Dương lịch 2024), thì thu nhập tính thuế trong tháng được xác định như sau:

- Lương theo ngày công: 16.000.000 đồng.

- Tiền thưởng: 5.000.000 đồng.

- Anh Đức Nam đóng các khoản bảo hiểm bắt buộc trên mức lương 16.000.000 đồng; do đó, anh Đức Nam trích tiền đóng bảo hiểm từ lương là: 1.680.000 đồng.

Như vậy, thu nhập tính thuế của anh Đức Nam tại ô A3 (màu vàng) = 16.000.000 + 5.000.000 - 1.680.000 = 19.320.000 đồng.

* Lưu ý về tạm đóng thuế TNCN 2024

Tiền thuế thu nhập cá nhân hàng tháng mà người lao động nộp chỉ là tiền tạm đóng, khi kết thúc năm thì cơ quan thuế sẽ xác định chính xác số tiền thuế phải đóng (nếu thiếu sẽ đóng thêm, trường hợp thừa sẽ được hoàn).

2. Phương pháp tính thuế thu nhập cá nhân

Phương pháp lũy tiến từng phần

| Bậc thuế | Phần thu nhập tính thuế/năm (triệu đồng) | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

| 1 | Đến 60 | Đến 05 | 5 |

| 2 | Trên 60 đến 120 | Trên 05 đến 10 | 10 |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15 |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20 |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25 |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30 |

| 7 | Trên 960 | Trên 80 | 35 |

Người nộp thuế cần tính được thu nhập tính thuế, sau đó nhân (x) với thuế suất tương ứng của bậc thuế đó (tính từng bậc thuế riêng).

Để biết số thuế phải nộp chỉ cần cộng số thuế phải nộp của từng bậc thuế.

Phương pháp tính thuế rút gọn

Để nhanh chóng thì người nộp thuế nên áp dụng phương pháp tính rút gọn theo phụ lục số 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC như sau:

| Bậc thuế | Thu nhập tính thuế/tháng | Thuế suất | Tính số thuế phải nộp | |

| Cách 1 | Cách 2 | |||

| 1 | Đến 05 triệu đồng (trđ) | 5% | 0 trđ + 5% TNTT (thu nhập tính thuế) | 5% TNTT |

| 2 | Trên 05 trđ đến 10 trđ | 10% | 0,25 trđ + 10% TNTT trên 5 trđ | 10% TNTT - 0,25 trđ |

| 3 | Trên 10 trđ đến 18 trđ | 15% | 0,75 trđ + 15% TNTT trên 10 trđ | 15% TNTT - 0,75 trđ |

| 4 | Trên 18 trđ đến 32 trđ | 20% | 1,95 trđ + 20% TNTT trên 18 trđ | 20% TNTT - 1,65 trđ |

| 5 | Trên 32 trđ đến 52 trđ | 25% | 4,75 trđ + 25% TNTT trên 32 trđ | 25% TNTT - 3,25 trđ |

| 6 | Trên 52 trđ đến 80 trđ | 30% | 9,75 trđ + 30% TNTT trên 52 trđ | 30 % TNTT - 5,85 trđ |

| 7 | Trên 80 trđ | 35% | 18,15 trđ + 35% TNTT trên 80 trđ | 35% TNTT - 9,85 |

3. Ví dụ tính thuế thu nhập cá nhân

Ông H có thu nhập từ tiền lương trong tháng 10/2021 là 50 triệu đồng. Ông H phải nộp 10,5% bảo hiểm bắt buộc. Ông H có 02 người phụ thuộc, trong tháng Ông H không đóng góp từ thiện, nhân đạo, khuyến học. Thuế thu nhập cá nhân tạm nộp được tính như sau:

Bước 1: Xác định thu nhập chịu thuế

Thu nhập chịu thuế của Ông H là 50 triệu đồng.

Bước 2: Tính các khoản giảm trừ

Ông H được giảm trừ các khoản sau:

- Giảm trừ gia cảnh cho bản thân: 11 triệu đồng.

- Giảm trừ gia cảnh cho 02 người phụ thuộc là: 4,4 × 2 = 8,8 triệu đồng.

- Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp: 50 triệu đồng × (8% + 1,5% + 1%) = 5.25 triệu đồng

Tổng cộng các khoản được giảm trừ là: 11 + 8,8 + 5,25 = 25,05 triệu đồng

Bước 3: Tính thu nhập tính thuế

Thu nhập tính thuế của Ông H là: 50 - 25,05 = 24,95 triệu đồng

Bước 4: Tính số thuế thu nhập phải nộp

Tính số thuế phải nộp tính theo phương pháp rút gọn:

Thu nhập tính thuế trong tháng 24,95 triệu đồng là thu nhập tính thuế thuộc bậc 4. Số thuế thu nhập cá nhân phải nộp như sau:

24,95 × 20% - 1,65 = 3,34 triệu đồng.

Như vậy, số thuế Ông H tạm nộp đối với thu nhập nhận được trong tháng 10/2021 là 3,34 triệu đồng.

4. Bảng tính thuế thu nhập cá nhân theo lương NET

Lương NET là lương thuần, lương sau thuế hay còn gọi là thu nhập thực nhận không bao gồm thuế TNCN, BHXH, BHYT… Vì vậy, trước khi tính thuế TNCN theo lương NET cần phải quy đổi thu nhập không bao gồm thuế thành thu nhập tính thuế theo bảng quy đổi Phụ lục 02/PL-TNCN ban hành kèm theo Thông tư số 111/2013/TT-BTC:

BẢNG QUY ĐỔI THU NHẬP KHÔNG BAO GỒM THUẾ RA THU NHẬP TÍNH THUẾ(đối với thu nhập từ tiền lương, tiền công)

| STT | Thu nhập làm căn cứ quy đổi/tháng (viết tắt là TNQĐ) | Thu nhập tính thuế |

| 1 | Đến 4,75 triệu đồng (trđ) | TNQĐ/0,95 |

| 2 | Trên 4,75 trđ đến 9,25trđ | (TNQĐ – 0,25 trđ)/0,9 |

| 3 | Trên 9,25 trđ đến 16,05trđ | (TNQĐ – 0,75 trđ )/0,85 |

| 4 | Trên 16,05 trđ đến 27,25 trđ | (TNQĐ – 1,65 trđ)/0,8 |

| 5 | Trên 27,25 trđ đến 42,25 trđ | (TNQĐ – 3,25 trđ)/0,75 |

| 6 | Trên 42,25 trđ đến 61,85 trđ | (TNQĐ – 5,85 trđ)/0,7 |

| 7 | Trên 61,85 trđ | (TNQĐ – 9,85 trđ)/0,65 |

Từ khóa » File Excel Công Thức Tính Thuế Thu Nhập Cá Nhân

-

File Excel Tính Thuế Thu Nhập Cá Nhân Mới Nhất - LuatVietnam

-

Mẫu Bảng Tính Thuế TNCN 2022 Trên File Excel (có Công Thức)

-

Mẫu File Excel Tính Thuế Thu Nhập Cá Nhân Theo Mức Giảm Trừ Gia ...

-

File Excel Tính Thuế Thu Nhập Cá Nhân Mới Nhất

-

File Excel Tính Thuế Thu Nhập Cá Nhân Mới Nhất - - Nhà Phố Đồng Nai

-

Tải Về Mẫu File Excel Tính Thuế Thu Nhập Cá Nhân Cực Chính Xác

-

Cách Tính Thuế Thu Nhập Cá Nhân Mới Nhất 2022

-

Top 10 Mẫu File Excel Tính Thuế Thu Nhập Cá Nhân 2022

-

Công Thức Tính Thuế TNCN Excel Mới Nhất, Bạn đã Biết Chưa?

-

File Excel Tính Thuế TNCN Thu Nhập Cá Nhân Mới Nhất | Bài Viết Hay

-

Công Thức Tính Thuế TNCN Excel - ViecLamVui

-

Cách Tính Thuế TNCN (thu Nhập Cá Nhân) đơn Giản Năm 2022

-

File Excel Tính Thuế TNCN Theo Mức Giảm Trừ Gia Cảnh Từ T7/2020

-

Cách Tải Bảng Kê Excel Vào Phần Mềm HTKK Mới Nhất