Giải Ngân Là Gì? Tất Tần Tật Các Thông Tin Cần Biết Về Giải Ngân

Có thể bạn quan tâm

Bạn đang có nhu cầu vay vốn và trong quá trình tìm kiếm đơn vị cho vay, không ít lần bạn bắt gặp cụm từ “giải ngân siêu tốc” trên mạng internet. Vậy giải ngân là gì? Quá trình giải ngân diễn ra như thế nào? Làm sao để được giải ngân nhanh chóng?

Tất tần tật các thông tin xoay quanh vấn đề giải ngân sẽ được tổng hợp một cách chi tiết. Cùng chúng tôi tìm hiểu ngay nhé!

Nội dung chính

- Tìm hiểu chung về giải ngân

- Các hình thức giải ngân

- Quy trình giải ngân vốn vay

- Top 8 trang cho vay tiền online lãi suất thấp, giải ngân nhanh chóng

- Hồ sơ giải ngân gồm những giấy tờ gì

- 3 phương thức giải ngân vốn vay áp dụng quy định của pháp luật

- Rủi ro của hoạt động giải ngân

- Những lưu ý quan trọng khi thực hiện thủ tục giải ngân

- Câu hỏi thường gặp về giải ngân

- Kết luận

Tìm hiểu chung về giải ngân

Giải ngân là gì?

Giải ngân (tiếng anh là Disbursement hay Drawdown) là cụm từ được sử dụng phổ biến trong lĩnh vực tài chính, ngân hàng. Hiểu đơn giản thì giải ngân nghĩa là việc tổ chức tín dụng chi một khoản tiền cho người đi vay theo thỏa thuận đã được ký kết trong hợp đồng. Người nhận có thể nhận tiền mặt hoặc thông qua chuyển khoản tùy theo nhu cầu sử dụng.

Người đi vay chỉ nhận được nguồn vốn giải ngân sau khi thực hiện đầy đủ các thủ tục vay vốn, hoàn thiện hồ sơ, hợp đồng và được tổ chức tín dụng hoặc chấp thuận.Tùy thuộc vào thỏa thuận giữa các bên mà hoạt động giải ngân có thể thực hiện một hoặc nhiều lần.

Các thuật ngữ liên quan đến giải ngân

- Room giải ngân: là hạn mức cho vay tối đa của công ty tài chính hay ngân hàng. Hạn mức này được tính dựa trên vốn chủ sở hữu của công ty đó.

- Điều kiện giải ngân: là việc ra quyết định giải ngân khi đã có những cơ sở vững chắc và hợp lý.

- Lũy kế giải ngân: nghĩa là số liệu thống kê và tổng hợp khoản tiền đã được giải ngân trong một khoảng thời gian nhất định.

- Nghiệp vụ giải ngân: đây là quá trình hoàn thành điều kiện giải ngân để tiến hành việc giải ngân vốn vay cho khách hàng.

- Bên thụ hưởng: là bên nhận tiền.

- Tiền để giải ngân: từ quyết định dự trù vốn sinh ra.

- Bên quản lý tiền: là bên nhận lệnh xuất tiền cho người đi vay từ quyết định giải ngân.

Các hình thức giải ngân

Tùy thuộc vào nhu cầu vay vốn của mỗi khách hàng mà hình thức giải ngân cũng được chia ra thành nhiều dạng khác nhau. Một số hình thức giải ngân phổ biến, được nhiều tổ chức tài chính áp dụng phải kể đến như:

Giải ngân từng lần

Đây là phương thức chia nhỏ khoản vay và giải ngân vào các thời điểm khác nhau cho khách hàng. Ví dụ bạn mua một căn nhà hình thành trong tương lai và cần vay 2 tỷ đồng. Vì bất động sản hình thành trong tương lai sẽ đóng tiền theo tiến độ xây dựng, vậy nên khoản vay của bạn sẽ được giải ngân thành nhiều lần theo tiến độ đóng tiền của chủ đầu tư.

Giải ngân một lần

Giải ngân một lần hay còn gọi là giải ngân theo món. Hình thức này hiểu đơn giản là toàn bộ số tiền vay vốn trên hợp đồng của khách hàng sẽ được ngân hàng tiến hành giải ngân trong 1 lần. Đây là giải pháp lý tưởng khi bạn cần tiền gấp để mua ô tô, mua nhà, kinh doanh,…

Giải ngân phong tỏa

Giải ngân phong tỏa là hình thức giải ngân thường được áp dụng cho mục đích mua bất động sản, sản phẩm, hàng hóa, xe,… Theo đó, ngân hàng sẽ tiến hành giải ngân đúng số tiền mà khách hàng vay vốn vào tài khoản ngân hàng của người bán.

Đặc điểm của hình thức này là dù tài khoản của khách hàng đã nhận được tiền nhưng không thể rút ra sử dụng hay chuyển khoản ngay được. Số tiền này sẽ bị khóa tạm thời cho đến khi hoàn tất giao dịch mua bán tài sản, hàng hóa hoặc hoàn tất việc sang tên tài sản như mục đích ban đầu trong hợp đồng vay vốn.

Đây được xem là giải pháp kiểm soát đúng mục đích sử dụng vốn, mang lại sự an toàn cho cả ngân hàng và người đi vay. Tránh trường hợp ngân hàng bị thất thoát khoản vay. Bên cạnh đó, quá trình làm thủ tục mua bán, sang tên tài sản thường xảy ra nhiều trục trặc khiến việc mua bán không thể hoàn tất.

Tuy nhiên, với tâm lý thích tiền mặt thì hình thức này thường khiến người bán khó chịu vì phải chờ đợi sang tên xong mới có thể sử dụng tiền trong tài khoản.

Giải ngân không phong tỏa

Trái ngược với giải ngân phong tỏa, đây là hình thức giải ngân vốn vay trực tiếp cho người đi vay hoặc bên thứ ba. Khoản tiền giải ngân có thể chuyển khoản hoặc rút ra sử dụng ngay. Giải ngân không phong tỏa được ưa chuộng bởi sự tiện lợi, nhanh chóng bởi người bán của thể nhận tiền và sử dụng ngay mà không phải chờ đợi.

Tuy nhiên, đối với phía ngân hàng thì hình thức này được đánh giá là chứa đựng nhiều rủi ro và không được khuyến khích áp dụng. Giải ngân không phong tỏa thường chỉ áp dụng với các khoản vay thấp từ 10 – 500 triệu. Để hạn chế tối đa rủi ro, một số ngân hàng còn yêu cầu xác minh khả năng sang tên mới tiến hành việc giải ngân.

Quy trình giải ngân vốn vay

Quy trình giải ngân gồm những bước nào? Nếu bạn đang có nhu cầu vay tiền nhanh thì đây chắc hẳn là một vấn đề cần quan tâm đấy. Thực tế, giải ngân là một bước quan trong trong quy trình vay vốn. Bởi vậy, quy trình giải ngân thực chất là quy trình vay vốn. Mình sẽ làm rõ quá trình này ngay sau đây:

Quy trình giải ngân chung

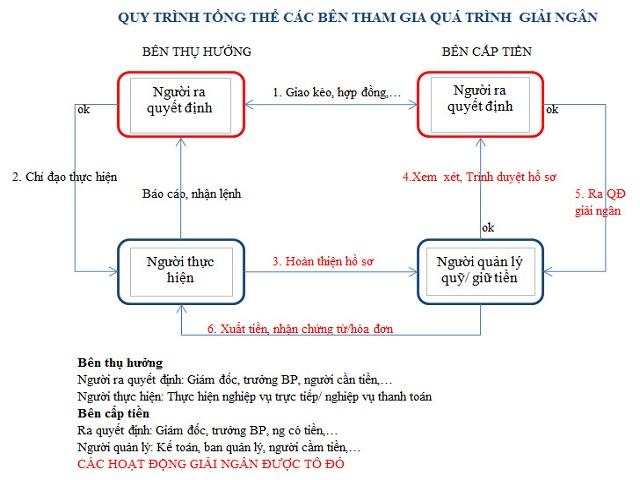

Hình ảnh dưới đây là một sơ đồ để bạn hình duy rõ hơn về một quy trình giải ngân:

Có thể thấy, quá trình này được thực hiện bởi 2 bên thụ hưởng (gọi là bên A) và bên cấp tiền (gọi là bên B). Quá trình này bắt đầu khi bên A có nhu cầu cần tiền, khi đó họ sẽ tiến hành đàm phán, thỏa thuận với bên B bằng giao kèo, hợp đồng.

Sau khi hợp đồng được ký kết thành công, người ra quyết định bên A sẽ chỉ đạo người thực hiện chuẩn bị các hồ sơ, tài liệu liên quan. Những hồ sơ này phải đảm bảo tính minh bạch và hiệu quả pháp lý cho việc giải ngân.

Hồ sơ hoàn tất sẽ được gửi cho người quản lý quỹ của bên B, người này sẽ xem xét hồ sơ rồi gửi cho người ra quyết định của bên B.

Nếu người ra quyết định bên A thấy hồ sơ, chứng từ hợp pháp và thỏa đáng sẽ ra quyết định giải ngân. Người quản lý quỹ sẽ tiến hành xuất tiền và trình hóa đơn cho người thực hiện của bên A. Như vậy là hoàn tất quá trình giải ngân.

Quy trình giải ngân khoản vay online bằng CMND

Hiện nay, hình thức vay tiền cấp tốc online CMND được nhiều người ưa chuộng bởi sự nhanh chóng và tiện lợi. Vì vậy, chúng tôi sẽ nói chi tiết hơn về hoạt động này. Quy trình giải ngân khoản vay online được diễn ra theo 6 bước, cụ thể:

- Bước 1: Người đi vay truy cập vào ứng dụng vay tiền hoặc website chính thức của tổ chức tín dụng hay công ty tài chính. Trước khi tiến hành đăng ký vay, hãy chắc chắn rằng bạn đã hiểu rõ và đồng ý với quy định của đơn vị cho vay.

- Bước 2: Cung cấp thông tin cá nhân và hình ảnh CMND hoặc điền số CMND, ở phần chứng minh thu nhập, bạn hãy mô tả cụ thể công việc của bản thân.

- Bước 3: Xác thực mã OTP được gửi đến tin nhắn điện thoại.

- Bước 4: Sau khi hoàn tất việc đăng ký, nhân viên tư vấn sẽ gọi điện cho bạn để xác thực khoản vay và tư vấn chi tiết các thông tin về khoản vay.

- Bước 5: Tiến hành phê duyệt hồ sơ. Nếu hồ sơ được xét duyệt thành công thì bạn sẽ ký hợp đồng điện tử.

- Bước 6: Khi các bước bên trên đã hoàn tất thì hoạt động giải ngân sẽ bắt đầu diễn ra, bạn sẽ nhận được tiền về tài khoản ngân hàng ngay trong ngày.

Top 8 trang cho vay tiền online lãi suất thấp, giải ngân nhanh chóng

| Đối tác | Lãi suất Lãi suất là tỷ lệ mà theo đó tiền lãi được người vay trả cho việc sử dụng tiền mà họ vay từ một người cho vay. Đơn vị tính là %/năm. Tham khảo công cụ tính lãi vay công cụ tính lãi vay | Hạn mức Số tiền khách hàng có thể vay tối đa. | Thời hạn Thời hạn ngân hàng cho vay tối đa. | |

|---|---|---|---|---|

| 12 – 20% | 100 ngàn - 20 triệu | 1 tháng | Đăng ký vay |

| 12 – 18,25% | 500 ngàn - 10 triệu | 3 – 6 tháng | Đăng ký vay |

| 12 – 20% | 250 ngàn - 15 triệu | 3 – 6 tháng | Đăng ký vay |

| 12 – 20% | 1 triệu - 10 triệu | 3 – 12 tháng | Đăng ký vay |

| 12 – 20% | 250 ngàn - 20 triệu | 3 – 6 tháng | Đăng ký vay |

| 18.3% | 1 triệu - 10 triệu | 3 – 6 tháng | Đăng ký vay |

3.4

Z Rating-

Lãi suất

12 – 20%

-

Hạn mức

100 ngàn - 20 triệu

-

Thời hạn

1 tháng

3.4

Z Rating-

Lãi suất

12 – 18,25%

-

Hạn mức

500 ngàn - 10 triệu

-

Thời hạn

3 – 6 tháng

3.8

Z Rating-

Lãi suất

12 – 20%

-

Hạn mức

250 ngàn - 15 triệu

-

Thời hạn

3 – 6 tháng

4.0

Z Rating-

Lãi suất

12 – 20%

-

Hạn mức

1 triệu - 10 triệu

-

Thời hạn

3 – 12 tháng

3.8

Z Rating-

Lãi suất

12 – 20%

-

Hạn mức

250 ngàn - 20 triệu

-

Thời hạn

3 – 6 tháng

3.4

Z Rating-

Lãi suất

18.3%

-

Hạn mức

1 triệu - 10 triệu

-

Thời hạn

3 – 6 tháng

Hồ sơ giải ngân gồm những giấy tờ gì

Sau khi khoản vay được phê duyệt, để quá trình giải ngân được diễn ra thuận lợi và nhanh chóng nhất, người đi vay cần chuẩn bị đầy đủ các loại giấy tờ sau:

Hồ sơ pháp lý

Loại hồ sơ này bao gồm các loại giấy tờ:

- Căn cước công dân, chứng minh nhân dân hoặc hộ chiếu đang còn giá trị.

- Sổ hộ khẩu hoặc KT3

- Giấy đăng ký kết hôn/ giấy xác nhận tình trạng hôn nhân của người đi vay

Hồ sơ tài chính

- Hồ sơ tài chính bao gồm tất cả các loại giấy tờ chứng minh thu nhập như:

- Bảng lương, sao kê lương (với nguồn thu từ lương)

- Hợp đồng lao động còn thời hạn

- Đối với doanh nghiệp cần có giấy đăng ký doanh nghiệp (giấy đăng ký kinh doanh và giấy phép hoạt động), hóa đơn, sổ sách bán hàng.

- Đối với nguồn thu từ việc cho thuê tài sản cần có giấy tờ chứng minh thu nhập từ tài sản cho thuê.

Hồ sơ tài sản đảm bảo

Nếu tài sản đảm bảo của bạn là ô tô thì cần có giấy phép đăng ký xe, nếu tài sản là nhà đất thì cần có sổ hồng, sổ đỏ,… Người đi vay lưu ý, cần cung cấp thêm các giấy tờ cá nhân như CMND, sổ hộ khẩu nếu tài sản là của bên thứ 3.

Hồ sơ mục đích sử dụng vốn

Đối với loại hồ sơ này, bạn cần chuẩn bị:

- Tài liệu chứng minh mục đích sử dụng vốn như giấy đặt cọc, hợp đồng mua bán, giấy thông báo nộp tiền (đối với mục đích mua sắm).

- Bản dự toán chi phí, dự toán xây sửa nhà cửa (với mục đích xây sửa)

- Báo cáo tài chính, giấy phép kinh doanh, nhu cầu vốn tương lai (đối với mục đích kinh doanh).

3 phương thức giải ngân vốn vay áp dụng quy định của pháp luật

Theo Gocnhintaichinh.com, phương thức giải ngân vốn vay của các tổ chức tín dụng và chi nhánh ngân hàng nước ngoài đối với khách hàng đã được quy định rõ ràng trong thông tư số 21/2017/TT-NHNN.

Phương thức thứ nhất: Giải ngân vốn cho vay sử dụng dịch vụ thanh toán không dùng tiền mặt

Theo phương thức này, việc giải ngân vốn vay phải diễn ra với hình thức không sử dụng tiền mặt. Theo đó, tổ chức, đơn vị tiến hành giải ngân sẽ phải thực hiện qua hình thức tín dụng khác. Theo đó, khoản vay vốn sẽ được bên giải ngân chuyển khoản thẳng vào tài khoản của khách hàng có nhu cầu.

Khoản tiền vay sẽ được chuyển vào tài khoản của khách hàng ngay trong ngày đầu ký kết hợp đồng giải ngân. Nếu ký hợp đồng khi đã hết giờ hành chính giao dịch thì khoản tiền này sẽ được chuyển vào tài khoản của người vay vào giờ làm việc của ngày hôm sau.

Khi thanh toán khoản vay, khách hàng cũng sẽ phải chi trả qua tài khoản ngân hàng và tài khoản đó phải là tài khoản thuộc quyền sở hữu của khách hàng đã được ký kết trong hợp đồng trước đó.

Khi bạn thanh toán cũng sẽ trả qua tài khoản ngân hàng, hơn nữa, tài khoản đó là tài khoản đã ký hợp đồng trước đó.

Phương thức thứ hai: Giải ngân vốn cho vay bằng tiền mặt

Phương thức này sẽ được áp dụng đối với các trường hợp cụ thể sau:

- Khách hàng là bên thụ hưởng khoản giải ngân không có tài khoản thanh toán tại ngân hàng cho vay. Họ đã ứng vốn tự có để thanh toán cho các phương án, dự án kinh doanh, phục vụ đời sống (theo quy định của pháp luật).

- Người tiến hành giải ngân, chi trả cho bên thụ hưởng không có tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán.

Phương thức thứ ba: Giải ngân vốn cho vay sử dụng dịch vụ thanh toán không dùng tiền mặt hoặc bằng tiền mặt

Theo điều 6 trong thông tư, đơn vị tín dụng cho vay được xem xét quyết định phương thức giải ngân vốn cho vay sử dụng dịch vụ thanh toán không dùng tiền mặt hoặc dùng tiền mặt trong trường hợp sau:

- Phương thức giải ngân sử dụng dịch vụ thanh toán không dùng tiền mặt khi người tiến hành giải ngân cho bên thụ hưởng có tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán. Và số tiền vay ghi trong hợp đồng cho vay không vượt quá 100.000.000 đồng (một trăm triệu đồng).

- Đối tượng giải ngân cho bên thụ hưởng là tổ chức sử dụng vốn nhà nước sẽ được tiến hành giải ngân bằng tiền mặt áp dụng quy định của Ngân hàng nhà nước Việt Nam.

Rủi ro của hoạt động giải ngân

Rủi ro lớn nhất của hoạt động giải ngân chính là tình trạng nợ nấu. Nếu nợ xấu xảy ra sẽ tác động tiêu cực đến hai đối tượng là đối tượng cấp tiền giải ngân và nền kinh tế.

Nếu có nợ xấu, ngân hàng cho vay sẽ bị giảm uy tín trên thị trường tín dụng. Hơn nữa, khi tổng số dư nợ lớn có thể làm giảm khả năng thanh toán của ngân hàng với tiền gửi vào. Điều này dẫn đến nguồn vốn của ngân hàng sẽ bị ảnh hưởng một cách nghiêm trọng.

Rủi ro của hoạt động giải ngân đối với nền kinh tế thị trường là rất lớn. Khi khả năng chi trả tiền gửi của ngân hàng bị giảm, khách hàng sẽ tiến hành rút vốn ồ ạt khỏi ngân hàng. Tình trạng này kéo dài có thể khiến kinh tế hỗn loạn.

Những lưu ý quan trọng khi thực hiện thủ tục giải ngân

Để quá trình giải ngân được diễn ra một cách thuận lợi, bạn cần lưu ý một số vấn đề sau:

- Nghiên cứu kỹ thông báo cho vay, hợp đồng tín dụng và điều kiện giải ngân. Thông thường thì người đi vay sẽ không thể thay đổi điều khoản giải ngân trong hợp đồng. Tuy nhiên, việc đọc kỹ các thông tin sẽ giúp bạn nắm rõ các điều khoản về lãi suất, chi phí cũng như phát hiện kịp thời các điểm không hợp lý.

- Nếu có bất cứ thắc mắc nào, bạn cần hỏi ngay phía đơn vị cho vay. Một khi hợp đồng cho vay được ký kết thì sẽ không còn cơ hội để thay đổi nữa.

- Để việc giải ngân được diễn ra nhanh chóng, bạn cần cung cấp đầy đủ hồ sơ, thủ tục theo yêu cầu của tổ chức tín dụng.

- Bạn hoàn toàn có quyền từ chối giải ngân và không ký hợp đồng nếu các điều khoản trong hợp đồng vay vốn có nhiều điểm bất lợi cho bạn.

Câu hỏi thường gặp về giải ngân

Tần suất giải ngân diễn ra như thế nào?

Tần suất giải ngân là số lần giải ngân vốn vay trong một khoảng thời gian nhất định. Giải ngân không có tần suất cố định mà phụ thuộc vào đối tượng khách hàng vay là ai, số tiền vay có giá trị bao nhiêu, mục đích vay vốn là gì. Bên cạnh đó, mỗi đơn vị cho vay sẽ có tần suất giải ngân khác nhau.

Người đi vay sẽ được tổ chức cho vay tư vấn chi tiết về tần suất giải ngân để họ có thể sử dụng nguồn vốn hợp lý.

Mất bao lâu để giải ngân hồ sơ vay vốn?

Thời gian giải ngân vốn vay sẽ phụ thuộc vào một số yếu tố sau:

- Quá trình chuẩn bị thủ tục, hồ sơ vay vốn có bị thiếu sót không?

- Hình thức cho vay tín chấp hay thế chấp?

- Quy trình thẩm định và giải ngân của đơn vị cho vay

Trong điều kiện thuận lợi, thời gian giải ngân của hồ sơ vay tín chấp là khoảng 1 – 2 ngày, nếu hồ sơ vay thế chấp là khoảng 7 – 10 ngày.

Rút tiền có phải giải ngân không?

Nhiều người lầm tưởng hoạt động rút tiền và giải ngân là một. Tuy nhiên, đây là 2 hoạt động hoàn toàn khác nhau.

Rút tiền là bạn lấy tiền gửi ở ngân hàng hay thẻ tín dụng và khoản tiền đó thuộc quyền sở hữu của bạn. Khi rút tiền, bạn không cần phải chuẩn bị hồ sơ phức tạp như hồ sơ giải ngân. Bên cạnh đó, việc rút tiền để sử dụng hay đầu tư đều không bị tính lãi.

Làm cách nào để hồ sơ vay vốn được giải ngân nhanh chóng?

Khi cần tiền gấp, nếu bạn muốn được giải ngân vốn vay nhanh chóng thì cần:

- Chuẩn bị đầy đủ hồ sơ theo yêu cầu. Mọi tài liệu phải rõ ràng và đầy đủ thông tin. Nếu là giấy tờ photo thì cần có công chứng và bản công chứng phải còn hiệu lực 3 tháng hoặc 6 tháng theo quy định của đơn vị vay.

- Cần thanh toán khoản nợ đầy đủ, đúng thời gian đã thỏa thuận. Nếu có thể, hãy tất toán hồ sơ trước hạn. Điều này có thể khiến bạn phải chịu khoản phí phá vỡ hợp đồng nhưng bù lại, điểm tín dụng của bạn cao và sẽ dễ dàng được giải ngân trong những lần vay tiếp theo.

- Với các khoản vay thế chấp, mục đích sử dụng vốn phải đúng như thỏa thuận trong hợp đồng, không dùng vốn giải ngân vào các hoạt động trái pháp luật để đảm bảo rằng bạn sẽ được giải ngân nhanh chóng trong những lần vay tiếp theo.

Kết luận

Trên đây là tất tần tật các thông tin về giải ngân là gì cũng như các vấn đề xoay quanh hoạt động giải ngân mà chúng tôi muốn chia sẻ đến các bạn. Nếu bạn có những vấn đề còn thắc mắc thì đừng ngại ngần bình luận ngay bên dưới, chúng tôi sẽ giải đáp và tư vấn cụ thể nhé.

Từ khóa » Giải Ngân Còn Gọi Là Gì

-

Giải Ngân Là Gì? Quy Trình Giải Ngân Khi Vay Vốn - Timo

-

Giải Ngân Là Gì? Các Hình Thức Giải Ngân Phổ Biến Hiện Nay - F88

-

Giải Ngân Là Gì? Quy Trình Giải Ngân Diễn Ra Như Thế Nào?

-

Giải Ngân Là Gì? Quy Trình Giải Ngân Vay Vốn Ngân Hàng 2022

-

GIẢI NGÂN CÓ NGHĨA LÀ GÌ ? - Góc Tò Mò

-

Giải Ngân Là Gì Và Những điều Cần Biết Về Giải Ngân

-

Giải Ngân Là Gì? Hình Thức Và Quy Trình Giải Ngân Của Ngân Hàng

-

Giải Ngân Là Gì? Hồ Sơ Giải Ngân Bao Gồm Những Gì? - Wiki Cách Làm

-

Giải Ngân Là Gì? Lũy Kế Giải Ngân Là Gì? - OnCredit

-

Giải Ngân Là Gì ? Mục đích Của Giải Ngân Trong Các Lĩnh Vực

-

Giải Ngân Là Gì? Hướng Dẫn Chuẩn Bị Hồ Sơ Giải Ngân Khi Vay Vốn

-

[PDF] THUẬT NGỮ VAY

-

Giải Ngân Là Gì? Những Lưu ý Về Giải Ngân

-

Giải Ngân Là Gì? Những Thông Tin Bạn Nên Biết Về Giải Ngân - JobsGO