Hệ Số NIM Của Ngân Hàng Và Cách Tính?

Có thể bạn quan tâm

Hệ số NIM (Net Interest Margin) là sự chênh lệch phần trăm giữa thu nhập lãi và chi phí lãi phải trả của ngân hàng, cho biết hiện các ngân hàng đang thực sự hưởng chênh lệch lãi suất giữa hoạt động huy động và hoạt động đầu tư tín dụng là bao nhiêu.

Quảng cáo: Mở tài khoản chứng khoán Online

Cách tính:

NIM = Thu nhập lãi thuần / Tài sản sinh lãi bình quân

Trong đó:

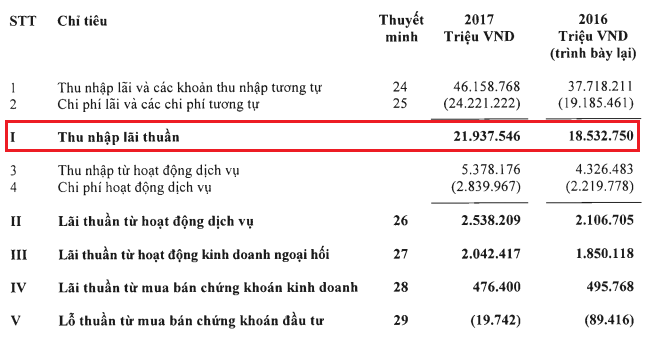

– Thu nhập lãi thuần là chênh lệch giữa chênh lệch giữa “thu nhập lãi và thu nhập tương tự” và “chi phí lãi và chi phí tương tự” được lấy trên bảng Kết quả hoạt động kinh doanh (I)

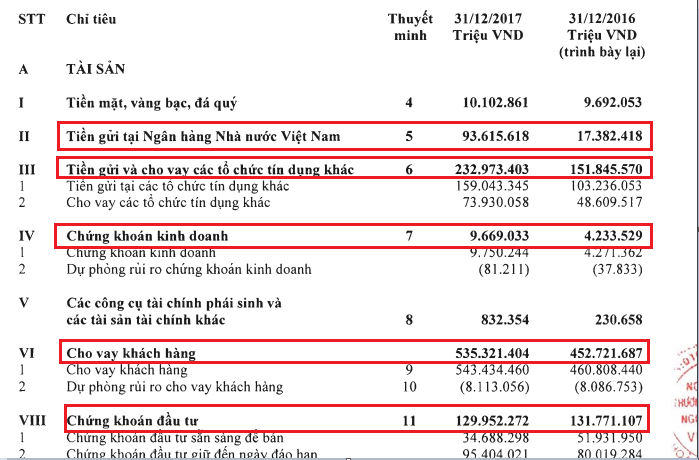

– Tài sản sinh lãi = Tiền gửi tại NHNNVN + Tiền gửi lại các TCTC khác (không bao gồm dự phòng rủi ro) + Chứng khoán đầu tư (không bao gồm dự phòng giảm giá) + Cho vay khách hàng (không bao gồm dự phòng rủi ro); Mua nợ (không bao gồm dự phòng rủi ro), các số này được lấy trên bảng cân đối tài chính (I, II, III, IV) – Chỉ số này tính theo năm hoặc Tổng 4 quý liên tiếp + Theo Năm: Thu nhập lãi thuần theo năm, Tài sản sinh lãi là Trung bình cộng của số đầu năm và cuối năm + Theo (x) Quý: Tổng Thu nhập lãi thuấn (x) quý, Tài sản sinh lãi là là trung bình cộng của số (x) quý

Ví dụ: tính NIM của VCB năm 2017

Phần thu nhập lãi thuần lấy từ báo cáo kết quả kinh doanh năm 2017 của VCB, là 21,937.55 tỷ đồng

Phần tài sản sinh lãi được lấy từ bảng cân đối kế toán năm 2017 là tổng của 93,615.61 + 232,973.40 + 9,750.24 + 543,434.46 + 129,952.27 = 1,001,531.73 tỷ đồng, sau đó cộng với số tương tự năm 2016 và chia 2 = 879,743.01 tỷ VND

(Lấy số chưa trích dự phòng nhé)

(Một số chỗ mình khoanh bị nhầm, số nào có dự phòng thì lấy ở mục 1 chứ không phải theo la mã)

Vậy hệ số NIM của VCB năm 2017 = 21,937.55/ 879,743.01 = 2.49%

Nguồn: Lão Trịnh

Từ khóa » Hệ Số Nim Trong Ngân Hàng Là Gì

-

Tỷ Lệ Thu Nhập Lãi Thuần (NIM) Là Gì? Cách Tính Hệ Số NIM Của Ngân ...

-

Cách Tính Hệ Số NIM Của Ngân Hàng - Changetoberich

-

Hệ Số NIM Ngân Hàng Là Gì? Cách Tính Hệ Số NIM Ngân Hàng

-

Hệ Số NIM Ngân Hàng Là Gì? Cách Tính Hệ Số NIM Ngân Hàng

-

Hệ Số NIM Trong Phân Tích Báo Cáo Tài Chính Ngân Hàng

-

[NIM Là Gì?] Đáp án Cho Bài Toán Tính Hệ Số NIM Của Ngân Hàng

-

Giải Thích Thuật Ngữ: NIM - 24HMoney

-

Dư địa Nào Cho Ngân Hàng Cải Thiện NIM?

-

Biên Lãi Ròng (NET INTEREST MARGIN – NIM) Là Gì ?

-

Hệ Số Nim Là Gì, Hệ Số Nim Của Ngân Hàng Và Cách Tính, Net ...

-

Hiểu đúng Về Chỉ Số NIM Trong Phân Tích Báo Cáo Tài Chính Ngân Hàng

-

Bao Nhiêu Lãi Suất “ở Lại” Ngân Hàng? - Sở Tài Chính Tp Đà Nẵng

-

Chỉ Số NIM Là Gì? Ý Nghĩa Của NIM Trong Ngân Hàng - Viethold

-

Cách Tính Nim