Hướng Dẫn Cách Tính Thuế Thu Nhập Cá Nhân 2021 Có Công Thức

Có thể bạn quan tâm

Các mục chính

Rất nhiều cá nhân phải đóng thuế TNCN nhưng đều không nắm rõ cách tính thuế thu nhập cá nhân năm 2021 như thế nào. Để tính thuế TNCN 2020-2021, mọi người cần quan tâm đến Thông tư 111/2013/TT-BTC được sửa đổi bổ sung tại Thông tư 92/2015/TT-BTC.

>>> Hướng dẫn quyết toán thuế TNCN 2020

Thời điểm tính thuế TNCN

Là thời điểm doanh nghiệp trả thu nhập cho người nộp thuế được quy định tại điểm b khoản 2 điều 8 của thông tư 111/2013/TT-BTC.

VD: Tiền lương của A tháng 12/2019 hoặc tiền thưởng Tết trả vào tháng 01/2020 thì tính vào thu nhập chịu thuế của tháng 01/2020 => Khi quyết toán thuế TNCN cũng tính vào năm 2020.

Công thức tính thuế thu nhập cá nhân 2021

Thuế TNCN đối với thu nhập từ tiền lương, tiền công được xác định theo công thức sau:

(1) Thuế TNCN phải nộp = Thu nhập tính thuế X Thuế suất

Trong đó:

(2) Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Thu nhập chịu thuế được tính như sau:

(3) Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn

Các bước trong cách tính thuế thu nhập cá nhân 2021

Căn cứ vào công thức tính thuế TNCN trên, để tính được số thuế phải nộp hãy thực hiện đúng tuần tự theo các bước sau đây:

Bước 1: Tính tổng thu nhập chịu thuế

Bước 2: Tính các khoản được miễn thuế

Bước 3: Tính thu nhập chịu thuế theo công thức (3)

Bước 4: Tính các khoản được giảm trừ

Bước 5: Tính thu nhập tính thuế theo công thức (2)

Bước 6: Tính số thuế phải nộp theo công thức (1)

Sau khi tính được thu nhập chịu thuế, để xác định được số thuế phải nộp (Bước 6) đối với thu nhập từ tiền lương, tiền công thì người nộp thuế áp dụng các phương pháp tính thuế dưới đây.

Cách tính thuế thu nhập cá nhân

1. Tính theo Biểu thuế lũy tiến từng phần: Áp dụng đối với cá nhân cư trú ký HĐLĐ có thời hạn từ 3 tháng trở lên

- Các khoản giảm trừ:

– Giảm trừ gia cảnh (hướng dẫn tại khoản 1 điều 9 của thông tư 111/2013/TT-BTC) bao gồm:

Giảm trừ bản thân: 9.000.000 đồng/tháng, từ tháng 07/2020 mức này được nâng lên: 11.000.000 đồng/tháng

+ Khoản giảm trừ bản thân 9.000.000 / 11.000.000 đồng/tháng này không cần phải đăng ký

+ Nếu người lao động làm việc tại nhiều nơi thì chỉ được lựa chọn 1 nơi để tính giảm trừ bản thân

Giảm trừ người phụ thuộc: 3.600.000 đồng/tháng, từ tháng 07/2020 mức này được nâng lên 4.400.000 đồng/tháng

+ Phải được đăng ký với thuế

+ Người phù thuộc là người mà người nộp thuế phải trực tiếp nuôi dưỡng (con, bố, mẹ…)

– Giảm trừ các khoản bảo hiểm bắt buộc: BHXH, BHYT, BHTN (hướng dẫn tại khoản 2 điều 9 của thông tư 111/2013/TT-BTC)

– Giảm trừ các khoản đóng góp từ thiện, nhân đạo, khuyến học (hướng dẫn tại khoản 3 điều 9 của thông tư 111/2013/TT-BTC)

- Tổng lương nhận được:

Là toàn bộ thu nhập người lao động nhận được trong kỳ tính thuế bao gồm: lương, phụ cấp, các khoản bổ sung (bao gồm cả tiền thưởng lễ, têt)

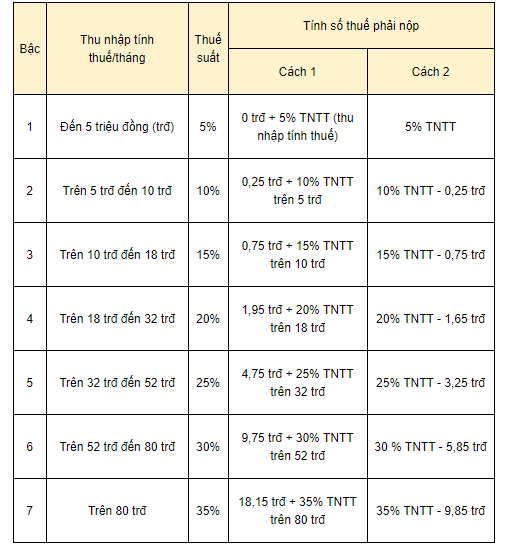

- Thuế suất:

Áp dụng theo Biểu thuế lũy tiến từng phần dưới đây:

Cách tính thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công là tổng số thuế tính theo từng bậc thu nhập. Số thuế tính theo từng bậc thu nhập bằng thu nhập tính thuế của bậc thu nhập nhân (X) với thuế suất tương ứng của bậc thu nhập đó.

Để thuận tiện cho cách tính thuế thu nhập cá nhân, có thể áp dụng phương pháp tính rút gọn theo phụ lục số 01/PL-TNCN ban hành kèm theo thông tư 111/2013/TT-BTC như sau:

2. Khấu trừ 10%: Áp dụng đối với cá nhân ký HĐLĐ có thời hạn dưới 3 tháng hoặc không ký HĐLĐ

Tính bằng cách khấu trừ thuế thu nhập cá nhân theo từng lần chi trả thu nhập tuừ 2.000.000 đồng/tháng trở lên

– Với cá nhân cư trú khấu trừ 10% tổng thu nhập trả/lần

– Tiền ăn, tiền lương tăng ca của lao động ký hợp đồng dưới 3 tháng không được miễn thuế TNCN

– Cá nhân có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi giảm trừ gia cảnh chưa đến mức nộp thuế thì các cá nhân đó làm cam kết 02/CK-TNCN theo mẫu tại thông tư 92/2015/TT-BTC gửi tổ chức chi trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế TNCN

- Điều kiện được làm cam kết 02/CK-TNCN:

– Có ký HĐLĐ dưới 3 tháng

– Có mã số thuế TNCN tại thời điểm làm cam kết

– Ước tính tổng thu nhập chưa đến mức phải đóng thuế

– Chi phí phát sinh duy nhất thu nhập tại một nơi

3. Khấu trừ 20%: Áp dụng đối với cá nhân không cư trú, thường là người nước ngoài

Thuế TNCN đối với thu nhập từ tiền lương, tiền công của cá nhân không cư trú = thu nhập chịu thuế X thuế suất toàn phần 20%

4. Cách tính thuế thu nhập cá nhân đối với một số trường hợp đặc biệt

– Đối với thu nhập từ đầu tư vốn: thuế suất là 5% trên tổng thu nhập

– Đối với thu nhập từ chuyển nhượng vốn: thu nhập tính thuế và thuế suất 0.1% (0.1% giá trị chuyển nhượng)

– Đối với thu nhập từ chuyển nhượng bất động sản: thuế suất là 2% trên giá trị chuyển nhượng

– Đối với thu nhập từ bản quyền, nhượng quyền thương mại: có mức giảm trừ là 10.000.000 đồng, thuế suất là 5%

– Đối với thu nhập từ trúng thưởng, thừa kế, quà tặng: có mức giảm trừ gia cảnh là 10.000.000 đồng và thuế suất là 10%

Ví dụ chi tiết cách tính thuế thu nhập cá nhân năm 2020 – 2021

Anh B có thu nhập từ tiền lương, tiền công trong tháng 7/2020 là 50.000.000 đồng và nộp các khoản bảo hiểm là: 8% BHXH, 1.5% BHYT, 1% BHTN. Anh B nuôi 2 con dưới 18 tuổi, trong tháng anh B không đóng góp quỹ từ thiện, nhân đạo, khuyến học nào. Thuế TNCN tạm nộp trong tháng của anh B như sau:

– Thu nhập chịu thuế của anh B là: 50.000.000 đồng

– Anh B sẽ được giảm trừ các khoản sau:

+ Giảm trừ gia cảnh cho bản thân: 11.000.000 đồng

+ Giảm trừ gia cảnh cho 02 người phụ thuộc (2 người con): 4.400.000 X 2 = 8.800.000 đồng

+ BHXH, BHYT, BHTN: 50.000.000 X (8% + 1.5% + 1%) = 5.250.000 đồng

– Tổng cộng các khoản được giảm trừ là: 11.000.000 + 8.800.000 + 5.250.000 = 25.050.000 đồng

– Thu nhập tính thuế của anh B là: 50.000.000 – 25.050.000 = 24.950.000 đồng

– Số thuế phải nộp:

Cách 1: Số thuế phải nộp tính theo từng bậc của Biểu thuế lũy tiến từng phần

+ Bậc 1: Thu nhập tính thuế đến 5.000.000 đồng, thuế suất 5%

5.000.000 X 5% = 250.000 đồng

+ Bậc 2: Thu nhập tính thuế trên 5.000.000 đồng đến 10.000.000 đồng, thuế suất 10%

(10.000.000 – 5.000.000) X 10% = 500.000 đồng

+ Bậc 3: Thu nhập tính thuế trên 10.000.000 đồng đến 18.000.000 đồng, thuế suất 15%

(18.000.000 – 10.000.000) X 15% = 1.200.000 đồng

+ Bậc 4: Thu nhập tính thuế trên 18.000.000 đồng đến 32.000.000 đồng, thuế suất 20%

(24.950.000 – 18.000.000) X 20% = 1.390.000 đồng

– Tổng số thuế anh B phải tạm nộp trong tháng là:

250.000 + 500.000 + 1.200.000 + 1.390.000 = 3.340.000 đồng

Cách 2: Số thuế phải nộp tính theo phương pháp rút gọn

Thu nhập tính thuế trong tháng là 24.950.000 đồng là thu nhập tính thuế thuộc bậc 4. Số thuế TNCN phải nộp là:

(24.950.000 X 20%) – 1.950.000 = 3.340.000 đồng

Ví dụ chi tiết cách tính thuế thu nhập cá nhân 2021 -2022

Anh B có thu nhập từ tiền lương, tiền công trong tháng 1/2021 là 50.000.000 đồng và nộp các khoản bảo hiểm là: 8% BHXH, 1.5% BHYT, 1% BHTN. Anh B nuôi 2 con dưới 18 tuổi, trong tháng anh B không đóng góp quỹ từ thiện, nhân đạo, khuyến học nào. Thuế TNCN tạm nộp trong tháng của anh B như sau:

– Thu nhập chịu thuế của anh B là: 50.000.000 đồng

– Anh B sẽ được giảm trừ các khoản sau:

+ Giảm trừ gia cảnh cho bản thân: 11.000.000 đồng

+ Giảm trừ gia cảnh cho 02 người phụ thuộc (2 người con): 4.400.000 X 2 = 8.800.000 đồng

+ BHXH, BHYT, BHTN: 50.000.000 X (8% + 1.5% + 1%) = 5.250.000 đồng (Có thay đổi khi BHXH có hỗ trợ dịch Covid giảm mức đóng)

– Tổng cộng các khoản được giảm trừ là: 11.000.000 + 8.800.000 + 5.250.000 = 25.050.000 đồng

– Thu nhập tính thuế của anh B là: 50.000.000 – 25.050.000 = 24.950.000 đồng

– Số thuế phải nộp:

Cách 1: Số thuế phải nộp tính theo từng bậc của Biểu thuế lũy tiến từng phần

+ Bậc 1: Thu nhập tính thuế đến 5.000.000 đồng, thuế suất 5%

5.000.000 X 5% = 250.000 đồng

+ Bậc 2: Thu nhập tính thuế trên 5.000.000 đồng đến 10.000.000 đồng, thuế suất 10%

(10.000.000 – 5.000.000) X 10% = 500.000 đồng

+ Bậc 3: Thu nhập tính thuế trên 10.000.000 đồng đến 18.000.000 đồng, thuế suất 15%

(18.000.000 – 10.000.000) X 15% = 1.200.000 đồng

+ Bậc 4: Thu nhập tính thuế trên 18.000.000 đồng đến 32.000.000 đồng, thuế suất 20%

(24.950.000 – 18.000.000) X 20% = 1.390.000 đồng

– Tổng số thuế anh B phải tạm nộp trong tháng là:

250.000 + 500.000 + 1.200.000 + 1.390.000 = 3.340.000 đồng

Cách 2: Số thuế phải nộp tính theo phương pháp rút gọn

Thu nhập tính thuế trong tháng là 24.950.000 đồng là thu nhập tính thuế thuộc bậc 4. Số thuế TNCN phải nộp là:

(24.950.000 X 20%) – 1.950.000 = 3.340.000 đồng

Trên đây là toàn bộ quy định về hướng dẫn cách tính thuế thu nhập cá nhân năm 2021 mới nhất. Bên cạnh đó, có thể tham khảo một số thông tin mới nhất liên quan đến thuế TNCN năm 2021 về việc miễn, giảm thuế TNCN năm 2021 do ảnh hưởng dịch bệnh, từ đó mức nộp thuế sẽ điều chỉnh theo các chính sách hỗ trợ của Nhà nước.

Về việc Quyết toán thuế TNCN hàng năm.

Chúng ta chờ khi có văn bản hướng dẫn từ Bộ Tài Chính, để có thể thực hiện đúng và đủ các quy định bổ sung, chính sách giảm thuế TNCN mới được chính xác, tránh mất thời gian.

Tìm hiểu thêm:

>>> Phần mềm tính thuế TNCN, hỗ trợ kê khai và quyết toán thuế TNCN

>>> Cách tính thuế thu nhập cá nhân cho hoạt động kinh doanh

>>> Cách tính thuế thu nhập cá nhân khi cho thuê tài sản

>>> Cách tính thuế thu nhập cá nhân cho lao động thời vụ

>>> Phần mềm quản lý nhân sự và chế độ Bảo hiểm xã hội toàn diện

Từ khóa » File Tính Thuế Tncn 2020

-

File Excel Tính Thuế Thu Nhập Cá Nhân Mới Nhất - LuatVietnam

-

Mẫu Bảng Tính Thuế TNCN 2022 Trên File Excel (có Công Thức)

-

File Excel Tính Thuế TNCN Theo Mức Giảm Trừ Gia Cảnh Từ T7/2020

-

File Excel Tính Thuế TNCN Theo Mức Giảm Trừ Gia Cảnh Mới

-

File Excel Tính Thuế TNCN Năm 2020 Theo Mức Giảm Trừ Gia Cảnh Mới

-

Mẫu File Excel Tính Thuế Thu Nhập Cá Nhân Theo Mức Giảm Trừ Gia ...

-

Mẫu Bảng Lương Tính Thuế Thu Nhập Cá Nhân 2022

-

Hướng Dẫn Cách Tính Thuế Thu Nhập Cá Nhân Mới Nhất Năm 2022

-

File Excel Tính Thuế Thu Nhập Cá Nhân Mới Nhất 2020

-

File Excel Tính Thuế TNCN Thu Nhập Cá Nhân Mới Nhất | Bài Viết Hay

-

Tải Về Mẫu File Excel Tính Thuế Thu Nhập Cá Nhân Cực Chính Xác

-

File Excel Tính Thuế Thu Nhập Cá Nhân 2020 - Mobitool

-

Cách Tải Bảng Kê Excel Vào Phần Mềm HTKK Mới Nhất

-

Cách Tính Thuế Thu Nhập Cá Nhân TNCN Từ Tiền Lương, Tiền Công