Hướng Dẫn Chi Tiêu Với Mức Lương 10 Triệu Chỉ Với 4 Bước đơn Giản

Có thể bạn quan tâm

Làm sao để chi tiêu với mức lương 10 triệu để tiết kiệm tối ưu là câu hỏi nhiều người đặt ra. Ngày nay, có rất nhiều người chưa biết các quy tắc quản lý tài chính cá nhân do đó không biết cách sắp xếp chi tiêu sao cho hợp lý. Quản lý tài chính là một trong các kỹ năng giúp cuộc sống của bạn trở nên dễ dàng hơn. Bài viết dưới đây Yuanta Việt Nam hướng dẫn bạn 4 bước chi tiêu với mức lương 10 triệu đơn giản nhất.

Hướng dẫn chi tiêu với mức lương 10 triệu chỉ với 4 bước đơn giản

4 bước chi tiêu với mức lương 10 triệu

Để chi tiêu với mức lương 10 triệu một cách hợp lý bạn cần đưa ra những mục tiêu và kế hoạch cụ thể. Nên dành một khoảng thời gian nhỏ để đưa ra những định hướng trong tương lai. Với mức lương 10 triệu bạn cần chi tiêu cho mục đích là gì, có dự định gì cho tương lai gần hay tương lai xa hay không? Có được những thông tin trên sẽ giúp bạn đề ra kế hoạch chi tiêu với mức lương 10 triệu hợp lý. Dưới đây là 4 bước chi tiêu đơn giản mà bạn có thể áp dụng dù ở bất kỳ mức lương nào.

Bước 1: Lập kế hoạch chi tiêu đầu năm

Như đã đề cập, bạn nên có một kế hoạch cụ thể về hoạt động chi tiêu của cá nhân trong năm. Nếu như trong năm nay bạn có dự định mua sắm đồ đạc hay bất kỳ vật dụng gì có giá trị lớn thì nên xác định từ đầu để lập kế hoạch chi tiêu phù hợp.

Chẳng hạn, bạn đặt mục tiêu trong năm nay sẽ mua một chiếc laptop mới để phục vụ công việc, tầm giá từ 20-30 triệu. Đây là một khoản chi khá lớn so với mức thu nhập hiện tại. Do đó, việc đưa ra kế hoạch và dự tính trong tương lai sẽ giúp bạn xác định được là mình cần bao lâu để có khoản tiền đó. Hãy đưa ra phương án chi tiêu để việc tiết kiệm trở nên dễ dàng hơn.

Nên lên kế hoạch quản lý chi tiêu rõ ràng

Bên cạnh đó, hầu như có rất nhiều người không có thói quen giữ cho mình một khoản chi tiêu dự phòng. Khoản chi tiêu dự phòng tức là khoản tiền chỉ dành riêng cho các trường hợp khẩn cấp, đột xuất. Khi có trong mình quỹ này bạn sẽ cảm thấy an toàn hơn và tránh được các rủi ro khi có sự cố bất ngờ xảy ra. Chính từ việc xác định những khoản chi này sẽ giúp bạn lên kế hoạch chi tiêu trong năm hợp lý hơn. Từ đó, sẽ chi tiết hóa các hạng mục chi tiêu trong tháng cho phù hợp.

Bước 2: Xác định dòng tiền hằng tháng

Đây là một công việc khá quan trọng mà hầu như mọi người thường hay bỏ qua giai đoạn này. Việc xác định dòng tiền hằng tháng giúp bạn biết được dòng tiền vào và dòng tiền ra mỗi tháng. Đôi khi, chúng ta mải mê kiếm tiền mà không thực sự biết rằng mình có bao nhiêu. Để giúp công việc này trở nên dễ dàng hơn, bạn nên lập cho mình sổ chi tiêu chi tiết. Trong cuốn sổ này sẽ ghi chép đầy đủ dòng tiền trong tháng bao gồm nguồn thu nhập, các khoản chi tiêu một cách chi tiết. Bạn có thể tham khảo bảng dưới đây nhằm theo dõi chi tiêu hằng tháng đều đặn và khoa học nhất.

| Hạng mục chi tiêu | Ngày | Chi phí bắt buộc | Chi phí không bắt buộc | Chi phí không cần thiết |

| Thuê nhà | 5/12/2021 | 2.500.000 | ||

| Đi chợ | 3/12/2021 | 2.000.000 | ||

| Đám cưới | 8/12/2021 | 1.000.000 | ||

| Cà phê sáng | 1/12/2021 | 500.000 | ||

| Học anh văn | 15/12/2021 | 500.000 | ||

| Shopping | 1.000.000 | |||

| TỔNG CỘNG | 4.500.000 | 1.500.000 | 1.500.000 | |

| Dòng tiền vào | 10.000.000 | |||

| Dòng tiền ra | 7.500.000 | |||

| Còn lại | 1.500.000 | |||

Thực tế, công việc này tưởng chừng rất đơn giản nhưng cần sự kiên trì và tỉ mỉ do đó có nhiều người không có thói quen này. Tuy nhiên, khi ghi chép đầy đủ các khoản chi tiêu trong tháng bạn sẽ biết cách phân bổ tài chính hợp lý hơn.

Bước 3: Lựa chọn phương pháp quản lý tài chính

Để xác định mức chi tiêu phù hợp với lương 10 triệu bạn nên áp dụng các phương pháp quản lý tài chính cá nhân để đạt hiệu quả tốt hơn. Ngày nay, có rất nhiều phương pháp để quản lý tài chính mà bạn có thể học hỏi và áp dụng trong cuộc sống của mình.

Tùy vào mức thu nhập và thói quen chi tiêu mà bạn có thể lựa chọn phương pháp nào phù hợp với mình nhất. Bạn nên áp dụng một phương pháp cụ thể để kiểm soát chi tiêu của mình. Nếu không, rất dễ mắc vào tình trạng thực tế chi tiêu cao hơn mức dự kiến dẫn đến “cháy túi”.

Các phương pháp quản lý tài chính mà bạn có thể lựa chọn như: Phương pháp chi tiêu Kakeibo, phương pháp 50-50, phương pháp 50-30-20, phương pháp 6 chiếc lọ và phương pháp JAR (nguyên tắc 6 chiếc lọ). Mỗi phương pháp đều có những ưu-nhược điểm riêng mà trong phần tiếp theo Yuanta Việt Nam sẽ phân tích kĩ hơn đến bạn đọc.

Nên lựa chọn phương pháp quản lý tài chính phù hợp với bản thân

Bước 4: Thực hiện theo kế hoạch chi tiêu và liên tục đổi mới

Việc tiết kiệm và chi tiêu hợp lý cần có một quá trình dài để học hỏi và trải nghiệm. Do đó, bạn nên bắt tay vào quản lý tài chính bạn sẽ biết được bản thân phù hợp với phương pháp nào hơn. Từ việc áp dụng chi tiêu hợp lý trong thực tế, bạn sẽ rút ra kinh nghiệm và bắt đầu hoàn thiện bản thân hơn. Muốn tiết kiệm và quản lý tài chính tốt đòi hỏi bạn phải có tính kỷ luật để thực hiện đúng với kế hoạch mà mình đã đề ra.

Bên cạnh đó, hãy học cách tự quan sát chi tiêu và đánh giá kế hoạch chi tiêu của mình. Sau đó liên tục đổi mới và rút kinh nghiệm để lựa chọn được cách chi tiêu phù hợp với bản thân mình nhất.

Liên tục đổi mới để hoàn thiện trong quản lý chi tiêu cá nhân

4 phương pháp quản lý chi tiêu hiệu quả với mức lương 10 triệu

Để tiết kiệm hiệu quả hơn, bạn nên áp dụng các phương pháp quản lý tài chính để kiểm soát chi tiêu. Tùy theo mức thu nhập hiện tại và nhu cầu sống bạn có thể lựa chọn phương pháp nào phù hợp với cá nhân mình và áp dụng trong đời sống. Yuanta Việt Nam giới thiệu đến bạn 4 phương pháp quản lý chi tiêu hiệu quả với mức lương 10 triệu vô cùng đơn giản ai cũng thế áp dụng.

Phương pháp chi tiêu khoa học Kakeibo

Kakeibo được biết đến là “Nghệ thuật tiết kiệm của người Nhật”. Phương pháp này chủ yếu dựa trên cốt lõi từ việc ghi chép chi tiết chi tiêu hằng ngày. Sau đó sẽ được chia làm 4 loại chi phí bao gồm:

– Chi phí thiết yếu: ăn uống, đi lại, y tế,…

– Chi phí không thiết yếu: giải trí, mua sắm,…

– Chi phí đầu tư: sách vở, khóa học,…

– Chi phí phát sinh: ma chay, hiếu hỷ, sửa xe,…

Sau mỗi tuần hãy kiểm tra lại kế hoạch chi tiêu của mình và xem xét bạn đã chi bao nhiêu tiền cho các chi phí thiết yếu, không thiết yếu, đầu tư và phát sinh. Các chi phí thực tế này có vượt quá so với dự kiến hay không và cách cải thiện như thế nào? Từ đó, bạn sẽ biết kế hoạch chi tiêu đã hợp lý chưa, cần điều chỉnh hay thắt chặt chi tiêu với những khoản chi nào.

Phương pháp này ưu tiên sự chi tiết, chỉnh chu trong ghi chép chi tiêu

Ưu điểm:

- Dễ dàng quản lý chi tiêu mà không cần bất kỳ công cụ nào.

- Phân loại các hạng mục chi tiêu rõ ràng.

- Tổng kết sau 1 tuần chi tiêu sẽ giúp bạn kiểm soát chi tiêu tốt hơn.

Nhược điểm:

- Cần phải ghi chép chi tiết sau mỗi lần chi tiêu.

- Dễ xảy ra tình trạng “thiếu hụt” do các khoản chi tiêu không có định mức rõ ràng.

Phương pháp chi tiêu 50-50

Với phương pháp này, bạn chỉ cần chia thu nhập thành 2 phần bằng nhau. Một phần dành cho các sinh hoạt phí hàng tháng, phần còn lại dành cho mục tiêu tiết kiệm.

Phương pháp này khá đơn giản, không cần chi tiết và tỉ mỉ như những phương pháp quản lý tài chính khác. Sẽ phù hợp với cá nhân hay hộ gia đình không có quá nhiều khoản chi tiêu.

Ưu điểm:

- Phương pháp chi tiêu khá đơn giản không tốn nhiều công sức ghi chép thu chi.

- Phù hợp cho cá nhân, dễ dàng và có thể phân chia nhanh chóng

Nhược điểm:

- Dễ xảy ra tình trạng thiếu tiền do có đến 50% chi phí tiết kiệm.

- Không có tính chi tiết trong các hạng mục chi tiêu dẫn đến không thể kiểm soát chi tiêu kỹ càng.

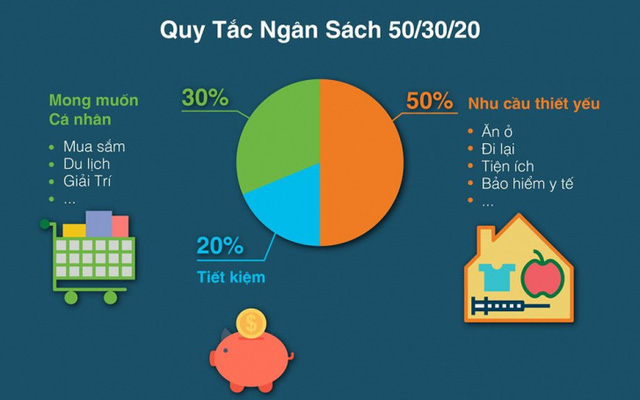

Phương pháp chi tiêu 50-30-20

Như tên gọi của phương pháp này, bạn sẽ chia thu nhập của mình làm 3 phần, mỗi phần chiếm tỉ lệ lần lượt là 50%, 30% và 20%. Mỗi phần đều có mục đích sử dụng và chi tiêu khác nhau, cụ thể:

- 50% thu nhập dành cho chi tiêu thiết yếu:

Thông thường, đây là khoản tiền dùng cho các chi phí cố định hằng tháng như ăn uống, thuê nhà, đi lại, các loại hóa đơn khác. Các loại chi phí này thường chiếm phần lớn trong chi tiêu hằng tháng do đó nếu biết cách kiểm soát và chi tiêu hợp lý bạn có thể hạ thấp mức chi tiêu thiết yếu xuống thấp hơn 50%.

Muốn chi tiêu với mức lương 10 triệu bạn cần phải có những ghi chép rõ ràng trong việc chi tiêu, sau đó có kế hoạch giảm bớt các chi phí không cần thiết, lãng phí.

Cụ thể phương pháp quản lý chi tiêu 50-30-20

- 30% thu nhập dành cho chi tiêu cá nhân:

30% thu nhập này bao gồm bất kỳ thứ gì không được coi là chi phí thiết yếu, như việc đi du lịch, ăn uống nhà hàng, mua sắm và vui chơi, học tập,.. Nó cũng quyết định tới việc nâng cấp giá trị của những món đồ bạn đang sở hữu.

Chi phí này có mục đích là thỏa mãn những nhu cầu cá nhân của bạn hoặc cũng dùng để phát triển bản thân. Do đó, 30% thu nhập này là chi phí không thật sự cần thiết, bạn cần có kế hoạch chi tiêu hợp lý để tiết kiệm tối đa và tạo ra những giá trị đích thực, ý nghĩa từ phần chi phí này.

- 20% thu nhập dành cho các mục tiêu tài chính:

Phần thu nhập này bạn sẽ dành cho các mục tiêu tài chính như: tiết kiệm hoặc đầu tư. Đây có thể là quỹ khẩn cấp, quỹ tiết kiệm hưu trí hoặc các khoản đầu tư khác, ví dụ chứng khoán. Việc sở hữu một quỹ khẩn cấp sẽ giúp bạn giảm thiểu các rủi ro bất ngờ trong cuộc sống. Quỹ khẩn cấp này có thể tính bằng 3-6 tháng thu nhập hằng tháng của bạn. Bất kỳ ai cũng nên có một quỹ khẩn cấp để phòng trừ những trường hợp bất khả kháng.

Bạn nên tìm hiểu về đầu tư để tiền sinh lời

Ngoài việc tiết kiệm, bạn cũng nên có những khoản đầu tư để tiền đẻ thêm tiền. Với mức lãi suất gửi tiết kiệm từ 5-6% của các ngân hàng hiện nay, việc gửi tiết kiệm dễ khiến tiền của bạn mất giá. Thay vào đó, có thể dùng số tiền này đi đầu tư sinh lời với mức sinh lợi nhuận cao hơn. Ngày nay có rất nhiều hình thức đầu tư sinh lời an toàn mà bạn có thể tham khảo như: đầu tư cổ phiếu, đầu tư vàng, đầu tư bất động sản,..

Ưu điểm:

- Phương pháp chi tiêu rõ ràng, chi tiết.

- Mức phân bổ các khoản thu nhập hợp lý, do đó dễ dàng kiểm soát chi tiêu.

- Có thêm khoản dành cho các mục tiêu tài chính nhằm gia tăng thu nhập hiện có.

Nhược điểm:

- Cần chi tiết hóa, ghi chép rõ ràng các hạng mục chi tiêu trong tháng.

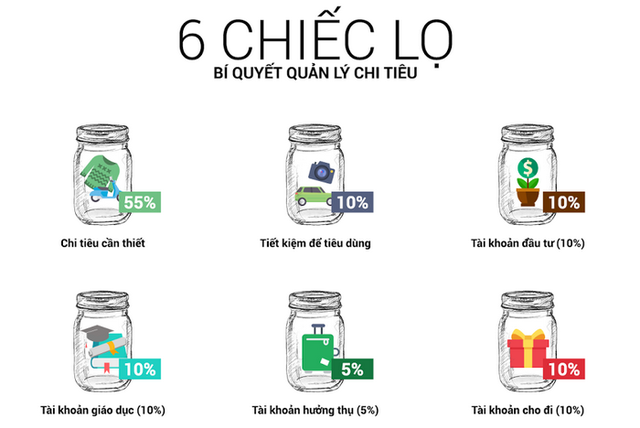

Phương pháp chi tiêu 6 chiếc lọ

Để chi tiêu với mức lương 10 triệu hợp lý bạn nên ghi chép rõ các chi phí đã sử dụng trong tháng. Phương pháp chi tiêu 6 chiếc lọ là một công thức quản lý tài chính cá nhân nổi tiếng khắp thế giới từ hàng trăm năm nay được những người thành công áp dụng. Sự khác biệt của phương pháp 6 chiếc lọ nằm ở chỗ chia rõ các khoản chi tiêu trong tháng thành 6 phần, cụ thể như sau:

- Lọ 1 (55% thu nhập): Quỹ nhu cầu thiết yếu giúp đảm bảo nhu cầu thiết yếu hằng ngày của cuộc sống. Bạn dùng quỹ này để chi trả cho ăn uống, sinh hoạt, vui chơi giải trí, hóa đơn mua sắm và các chi phí khác.

- Lọ 2(10% thu nhập) cho quỹ tiết kiệm dài hạn. Mục đích của quỹ này sẽ dành cho các mục tiêu dài hạn, lớn hạn như mua xe, mua nhà, sinh em bé, thực hiện ước mơ…Quỹ tiết kiệm dài hạn sẽ cho phép bạn làm chủ chính cuộc sống của mình nhờ việc đề ra kế hoạch tiết kiệm trước.

- Lọ 3 (10% thu nhập) cho quỹ giáo dục. Thực tế, đầu tư cho bản thân là khoản đầu tư đem lại lợi nhuận cao nhất. Bạn có thể dùng quỹ này để phát triển bản thân, học thêm các kỹ năng để tăng thêm giá trị cho chính mình. Có thể kể đến như: học thêm ngoại ngữ, học cách đầu tư để tiền sinh lời, học các kỹ năng mềm hay kỹ năng giúp hoàn thiện công việc.

- Lọ 4(10% thu nhập) cho quỹ hưởng thụ. Bạn sẽ sử dụng quỹ dành cho mục đích thỏa mãn nhu cầu cá nhân như đi du lịch, ăn uống cà phê, mua sắm,.. Thay vì phương pháp 50-30-20 cho phép bạn sử dụng 30% thu nhập cho việc hưởng thụ thì ở phương pháp 6 chiếc lọ bạn chỉ được phép sử dụng 10% thu nhập. Việc cắt giảm khoản hưởng thụ giúp bạn gia tăng các khoản chi khác đem lại nhiều lợi ích hơn.

- Lọ 5 (10% thu nhập) cho quỹ đầu tư. Bên cạnh việc tiết kiệm, bạn nên học cách đầu tư để tiền sinh lời. Đồng tiền dễ bị mất giá theo thời gian vì vậy biết cách đầu tư vừa khiến tiền đẻ thêm tiền vừa tạo nên nguồn thu nhập thụ động mà không tốn nhiều thời gian.

- Lọ 6 (5% thu nhập) dành cho quỹ từ thiện. Đây là khoản tiền bạn sử dụng để làm từ thiện, giúp đỡ cộng đồng, người thân, bạn bè. Nếu bạn có nhiều thứ phải chi trả hơn, hãy giảm tỷ lệ này xuống, nhưng luôn trích một khoản để giúp đỡ người khác. Cho đi là nhận lại, vì vậy nếu có thể hãy cho đi nhiều nhất để nhận lại những giá trị tích cực hơn nhé!

Quản lý chi tiêu với quy tắc 6 chiếc lọ vô cùng đơn giản

Ưu điểm:

- Có nhiều hạng mục chi tiêu rõ ràng như các quỹ giáo dục, đầu tư,…

- Thích hợp dành cho người có mức thu nhập cao, việc chia nhỏ các khoản chi tiêu giúp kiểm soát thu nhập tốt hơn.

Nhược điểm:

- Cần có kế hoạch rõ ràng cho từng quỹ, nên đưa ra định hướng chi tiết sẽ dùng các quỹ này cụ thể cho trường hợp nào.

Một số mẹo chi tiêu với mức lương 10 triệu

Để chi tiêu với mức lương 10 triệu hợp lý ngoài áp dụng những phương pháp quản lý tài chính cá nhân bạn cũng cần biết một số mẹo để việc tiết kiệm trở nên dễ dàng hơn.

Có rất nhiều người hầu như không biết cách quản lý tài chính cá nhân. Chính vì sự chủ quan này đã dẫn đến tình trạng chi tiêu không có kế hoạch dẫn đến “rỗng ví”.

Thay vào đó, bạn nên có kế hoạch chi tiêu và làm việc rõ ràng. Tham khảo và áp dụng một số mẹo dưới đây có thể giúp bạn giảm thiểu chi phí lãng phí, không cần thiết.

Giảm bớt chi phí thiết yếu

Có rất nhiều khoản chi tiêu nằm trong chi phí thiết yếu như: chi phí nhà ở, đi lại, ăn uống, các loại hóa đơn,.. Thông thường chi phí này thường chiếm phần lớn thu nhập của mỗi người. Do đó, để tiết kiệm tối đa chi phí này bạn cần có kế hoạch cụ thể.

Ví dụ như muốn giảm chi phí nhà ở tại các thành phố lớn thì bắt buộc bạn phải lựa chọn sống xa trung tâm, lựa chọn đi các phương tiện công cộng để vừa tiết kiệm công sức và tiền bạc. Ngoài ra, bạn cũng có thể học hỏi các tiết kiệm của người Nhật trong cuộc sống hằng ngày để giảm thiểu tối đa các chi phí không cần thiết.

Tiết kiệm bằng cách giảm bớt các chi phí thiết yếu

>>> Xem thêm: Cách tiết kiệm của người Nhật giảm đến 40% chi phí hàng tháng

Chỉ mua sắm những thứ mình cần chứ không phải mình muốn

Mỗi khi phân vân có nên mua món đồ này hay không, bạn hãy tự hỏi mình rằng bản thân có thật sự cần chúng, nếu thiếu món đồ này bạn sẽ như thế nào. Ngoài ra, bạn hãy tập cho mình suy nghĩ so sánh các món đồ mua sắm với ngày lương hiện tại của bạn. Liệu chúng đáng giá bao nhiêu ngày lương, từ đó bạn sẽ nhận thấy được tầm quan trọng của món đồ và quyết định xem có mua hay không.

Hạn chế sử dụng các dịch vụ không cần thiết

Một số dịch vụ mà chúng ta có thể tự làm hoặc có thể học cách làm trên mạng như vệ sinh xe máy, vệ sinh rèm cửa, rửa xe oto, giặt giày,… Thực tế có rất nhiều người tốn nhiều chi phí cho các dịch vụ này thay vì tự làm bằng tay. Nếu có thời gian nên tự mình thực hiện những công việc này. Thoáng qua có thể thấy các chi phí này không ảnh hưởng nhiều đến túi tiền hằng tháng. Nhưng thực tế, thay vì phải chi trả tiền cho các dịch vụ này thì bạn vẫn có thể tự mình thực hiện mà không tốn bất kỳ chi phí nào.

Tiết kiệm đơn giản từ những thói quen hằng ngày

Giữ tính kỷ luật khi tiết kiệm

Rèn luyện tính kỷ luật là kỹ năng vô cùng quan trọng. Khi bạn hiểu được các cách tiết kiệm tiền nhưng bạn lại sống vô kỷ luật, không kiểm soát được ham muốn của mình thì mọi cách tiết kiệm sẽ không còn tác dụng. Hãy đặt ra định hướng cho tương lai, đầu tư cho việc nghỉ hưu ngay từ khi còn trẻ. Việc tự mình đặt ra những mục tiêu tài chính ngay từ bây giờ sẽ giúp bạn hướng đến tự do tài chính sớm hơn. Để chi tiêu hợp lý với mức lương 10 triệu không khó. Tuy nhiên cần sự kiên trì và rèn luyện từ trong những thói quen hằng ngày.

Tạo quỹ tiết kiệm tự động

Nếu bạn chưa thể rèn luyện tính kỷ luật cho mình khi tiết kiệm thì bạn có thể áp dụng cách tạo quỹ tiết kiệm tự động. Hầu như tất cả ngân hàng đều có dịch vụ tiết kiệm tự động từ tài khoản của khách. Bạn có thể lựa chọn thời gian và khoản tiền tiết kiệm định kỳ. Tự động chuyển tiền tiết kiệm giúp bạn bận tâm tới việc này và cũng không có ý định tiêu số tiền đó. Đây cũng là một trong những cách giúp bạn quản lý chi tiêu với mức lương 10 triệu.

Đầu tư để tiền sinh lời

Như đã đề cập, đồng tiền dễ dàng mất giá theo thời gian, do đó bạn nên để tiền đẻ thêm bằng việc đầu tư. Một bài toán đơn giản để thấy rằng tiết kiệm không phải lúc nào cũng tối ưu. Cụ thể, nếu mức lương của bạn là 10 triệu, mỗi tháng bạn trích ra 2 triệu tiết kiệm, 1 năm bạn có 24 triệu tiết kiệm. Với mức lãi suất ngân hàng hiện nay từ 5-6% thì sau 1 năm gửi ngân hàng bạn sẽ có khoảng 25,440 triệu sau khi tiết kiệm.

Cùng với con số đó, nếu đem 24 triệu này đầu tư cổ phiếu, cụ thể như đầu tư vào mã cổ phiếu STB của Ngân hàng TMCP Thương Tín Sài Gòn. Vào ngày 16/12/2020 giá đóng cửa của cổ phiếu này là 16,600 đồng/1 cổ phiếu. 1 năm sau là ngày 15/12/2021 giá của cổ phiếu này đã lên đến 28,350 đồng/1 cổ phiếu. Đồng nghĩa với việc nếu bạn bỏ ra 16,6 triệu đồng để mua 1000 cổ phiếu vào thời điểm ngày 16/12/2020. Thì chỉ sau 1 năm bạn đã có thể thu được khoảng lợi nhuận lên đến hơn 70% chỉ nhờ việc mua đi bán lại cổ phiếu.

Ngày nay có rất nhiều hình thức đầu tư để tiền sinh lời. Tuy nhiên, để đầu tư đạt hiệu quả cao, bạn cần có hiểu biết kỹ càng về hình thức đầu tư để giảm thiểu những rủi ro không đáng có.

Ngoài việc tiết kiệm bạn nên học cách đầu tư để đồng tiền không mất giá theo thời gian

Tạm kết

Để chi tiêu với mức lương 10 triệu hợp lý bạn cần học cách quản lý tài chính cá nhân và có những kế hoạch chi tiêu phù hợp. Yuanta Việt Nam mong rằng những thông tin trên sẽ giúp ích cho bạn đọc. Theo dõi các bài viết khác tại website Công ty Chứng khoán Yuanta Việt Nam để có thêm nhiều thông tin về tài chính và chứng khoán bạn nhé!

Từ khóa » Cách Kiếm 10 Triệu

-

Các Cách Kiếm 10 Triệu Trong 1 Ngày? - BYTUONG

-

Cách Kiếm 10 Triệu Trong 1 Ngày-Cuộc đời Không Như Mơ - BYTUONG

-

Cách Kiếm 10 Triệu Trong 1 Ngày-Cuộc đời Không Như Mơ – BYTUONG

-

Hướng Dẫn Học Sinh/sinh Viên Kinh Doanh Kiếm 10 ... - ATP Software

-

Kinh Doanh Gì Với 10 Triệu? Mách Bạn Loạt ý Tưởng Cực Hay - Sapo

-

Kiếm 10 Triệu Trong 1 Ngày| Top Các Nghề Thu Nhập Cao

-

Success Story : Kiếm Hơn 10 Triệu Mỗi Tháng Với Blogging

-

Làm Việc Tại Nhà Kiếm 10 Triệu đồng/tháng - Trương Đình Nam

-

Học Cách Làm Giàu Với 10 Triệu đồng - Những ý Tưởng Tuyệt Vời

-

TOP 9 Cách Kiếm Tiền Tại Nhà Vừa Không Cần Vốn Mà Lại Có Thêm Thu ...

-

Dành Cho Ai Muốn Có Thêm Từ 5-10 Triệu Thu Nhập/tháng - Webtretho

-

Cách Kiếm 10 Triệu 1 Ngày | BestTaiChinh.Com

-

Hướng Dẫn Học Sinh/sinh Viên Kinh Doanh Kiếm ...

-

Lương 10 Triệu Tiết Kiệm Như Thế Nào Hợp Lý - Manulife