Hướng Dẫn Làm Phụ Lục Chuyển Lỗ 03-2A/TNDN Trên HTKK

Có thể bạn quan tâm

Trung tâm đào tạo kế toán Hà Nội hướng dẫn làm phụ lục chuyển lỗ mẫu 03-2A/TNDN trên phần mềm HTKK mới nhất để phần mềm tổng hợp số liệu lên chỉ tiêu C3a hay C3 trên tờ khai quyết toán thuế TNDN 03/TNDN. Mời các bạn chú ý theo dõi:

Để làm được phụ lục chuyển lỗ 03-2A/TNDN trên phần mềm HTKK thì trước tiền các bạn cần biết cách xác định đúng thế nào là lỗ, và lỗ theo thuế thì được chuyển thế nào? Nguyên tắc chuyển lỗ là gì?

Các bạn tham khảo tại đây: Cách xác định lỗ và chuyển lỗ giữa các năm.

Làm phụ lục chuyển lỗ chỉ khi:

1. Trên tờ quyết toán thuế TNDN (03/TNDN) năm nay (năm đang làm tờ khai quyết toán): Có chỉ tiêu C4 – Thu nhập tính thuế phát sinh dương. (tức là có thu nhập bị tính thuế)

2. Có số lỗ của các năm trước (được chuyển trong vòng 5 năm – Ví dụ quyết toán năm 2015 thì được chuyển từ năm 2010 đến 2014): chưa được chuyển hoặc chưa chuyển hết. Để xác định được các năm trước lỗ bao nhiêu thì các bạn căn cứ vào:

- Chỉ tiêu C4 – TNTT của các năm đó: phát sinh âm (giá trị ở trong ngoặc) là năm đó lỗ.

- Số lỗ còn được chuyển: Thông qua phụ lục chuyển lỗ 03-2A/TNDN của các năm trước đã thực hiện khi năm đó lãi.

3. Số lỗ được chuyển toàn bộ và liên tục nhưng không được lớn hơn số lãi.

(Theo điều 9 của thông tư 78/2014/TT-BTC)

Mẫu 03-2A/TNDN:

+ Cột 1: có 5 dòng tương ứng với 5 năm được chuyển lỗ gần nhất ở Cột 2

+ Cột 3: Số lỗ phát sinh: Là tổng số lỗ của các năm ở cột 2 : căn cứ để đưa vào Cột này là giá trị âm của chỉ tiêu C4 của các năm tương ứng của cột 2 đó.

+ Cột 4: số lỗ đã chuyển trong các kỳ tính thuế trước: ghi tổng số lỗ đã được chuyển trong các kỳ tính thuế trước của từng năm. (Chú ý: kỳ trước là trước năm chúng ta đang thực hiện QT chứ không phải trước năm đó).

Ví dụ năm 2013 lỗ 10tr đã chuyển 5tr vào năm 2014

Thì sang năm 2015: 5tr đã chuyển vào năm 2014 đó gọi là đã chuyển kỳ trước – đưa vào cột 4 dòng 4 năm 2013: 5tr

+ Cột (5) – Số lỗ được chuyển trong kỳ tính thuế này:

Được chuyển bao nhiêu thì phải phụ thuộc vào 2 yếu tố:

- Số lãi phát sinh trong kỳ (kiểm tra xem C4 (Trên 03/TNDN) đang dương bao nhiêu => để ra số lỗ tối đa được chuyển)

- Số lỗ còn được chuyển (Kiểm tra Cột 6 (trên 03-2A/TNDN) – Xem chúng ta còn bao nhiêu lỗ để chuyển của năm đó.)

Với nguyên tắc: Lỗ của năm nào chuyển đúng dòng của năm đó, phải chuyển toàn bộ và liên tục nhưng tối đa bằng số lãi (giá trị dương ở C4)

Ví dụ cụ thể về cách chuyển lỗ:

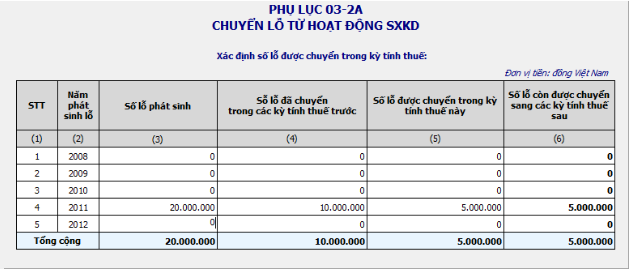

KTHN thành lập năm 2011:

Quyết toán thuế TNDN trên 03/TNDN: ra âm – lỗ: C4 = (20.000.0000)

(Không phải nộp thuế TNDN năm 2011)

Năm 2012: Quyết Toán ra C4 = 10.000.000 (Khi C4 dương mà kỳ trước có lỗ chúng ta sẽ tiền hành làm PL chuyển lỗ 03-2A/TNDN.)

Sau khi chuyển lỗ 10.000.000 ở cột 5 thì lúc này C3a = C3 = 10.000.000. Sẽ làm cho C4 về bằng 0 => Năm 2012 KTHN không phải đóng thuế TNDN.

Năm 2013: Quyết Toán ra C4 = 5.000.000 (Khi C4 dương mà kỳ trước (2011) có sô lỗ chưa chuyển hết chúng ta sẽ tiền hành làm PL chuyển lỗ 03-2A/TNDN.)

Sau khi chuyển lỗ 5.000.000 ở cột 5 thì lúc này C3a = C3 = 5.000.000. Sẽ làm cho C4 về bằng 0 => Năm 2013 KTHN không phải đóng thuế TNDN.

Sau khi chuyển lỗ 5.000.000 ở cột 5 thì lúc này C3a = C3 = 5.000.000. Sẽ làm cho C4 về bằng 0 => Năm 2013 KTHN không phải đóng thuế TNDN.

Năm 2014: Quyết Toán ra C4 = (5.000.000)

Khi C4 âm thì suy ra năm 2014 KTHN không phải nộp thuế TNDN. Và vì đã lỗ nên KTHN không phải chuyển lỗ.

Năm 2015: Quyết Toán ra C4 = 15.000.000 (Khi C4 dương mà kỳ trước (2011 (còn 5tr) + 2014 (có 5tr chưa chuyển)) có sô lỗ chưa chuyển hết chúng ta sẽ tiền hành làm PL chuyển lỗ 03-2A/TNDN.)

Nguyên tắc dễ nhớ:

– Nếu lỗ năm trước nhỏ hơn thu nhập chịu thuế năm nay thì được chuyển hết số lỗ

– Nếu lỗ năm trước lớn hơn thu nhập chịu thuế năm nay thì được chuyển tối đa bằng thu nhập chịu thuế năm nay.

– Nếu năm trước lỗ, năm nay cũng lỗ thì không chuyển gì cả, kế toán theo dõi lũy kế số lỗ để chuyển vào năm tiếp sau (nếu phát sinh thu nhập chịu thuế)

Với những chia sẻ trên đây của daotaoketoanhn.edu.vn, hy vọng bạn đọc đã có thêm cho mình những kiến thức cần thiết trong việc xác định lỗ được chuyển và cách chuyển lỗ như thế nào.

Chúc các bạn thành công!

Bạn đang xem: https://daotaoketoanhn.edu.vn/phu-luc-chuyen-lo-03-2a-tndn-4305/

Bài viết liên quan:

- Hướng dẫn xác định lãi lỗ và cách chuyển lỗ thuế TNDN

- Các khoản lỗ được kết chuyển theo quy định luật thuế TNDN

- Hướng dẫn quyết toán thuế TNDN 2014 mới nhất

- Điều kiện hưởng ưu đãi thuế TNDN mới nhất 2015

Từ khóa » Khi Nào Làm Phụ Lục 03-2a

-

Hướng Dẫn Làm Phụ Lục Chuyển Lỗ 03-2A/TNDN Trên HTKK

-

Hướng Dẫn Chi Tiết Cách Lập Phụ Lục Chuyển Lỗ 03-2A/TNDN

-

Cách Làm Phụ Lục Chuyển Lỗ 03-2A/TNDN Trên HTKK

-

CÁCH LÀM PHỤ LỤC CHUYỂN LỖ 03-2A/TNDN TRÊN HTKK

-

Cách Làm Phụ Lục Chuyển Lỗ 03-2A/TNDN Trên HTKK - Uy Danh

-

Quy định Về Chuyển Lỗ Thuế TNDN Trên Phụ Lục 03-2a

-

Cách Chuyển Lỗ Trên Phụ Lục 03-2A/TNDN - Học Kế Toán Tại Thanh Hóa

-

Hướng Dẫn Cách Chuyển Lỗ Trên Tờ Khai Quyết Toán Thuế TNDN 03 ...

-

Hướng Dẫn: Lập Phụ Lục 03-2A/TNDN Chuyển Lỗ Từ Hoạt động SXKD

-

Cách Làm Phụ Lục Chuyển Lỗ 03-2A/TNDN Trên HTKK

-

Cách Kê Khai Phụ Lục Chuyển Lỗ 03-2A/TNDN Trên HTKK - MISA AMIS

-

Phụ Lục Chuyển Lỗ 03-2A Được Làm Như Thế Nào Trên Tờ Khai ...

-

Sơn Kế Toán - Cách Làm Phụ Lục Chuyển Lỗ 03-2A/TNDN P/S

-

Lập Tờ Khai Quyết Toán Thuế Thu Nhập Doanh Nghiệp (03/TNDN)