Hướng Dẫn Tra Cứu Mã HS, Biểu Thuế Nhập Khẩu ...

Có thể bạn quan tâm

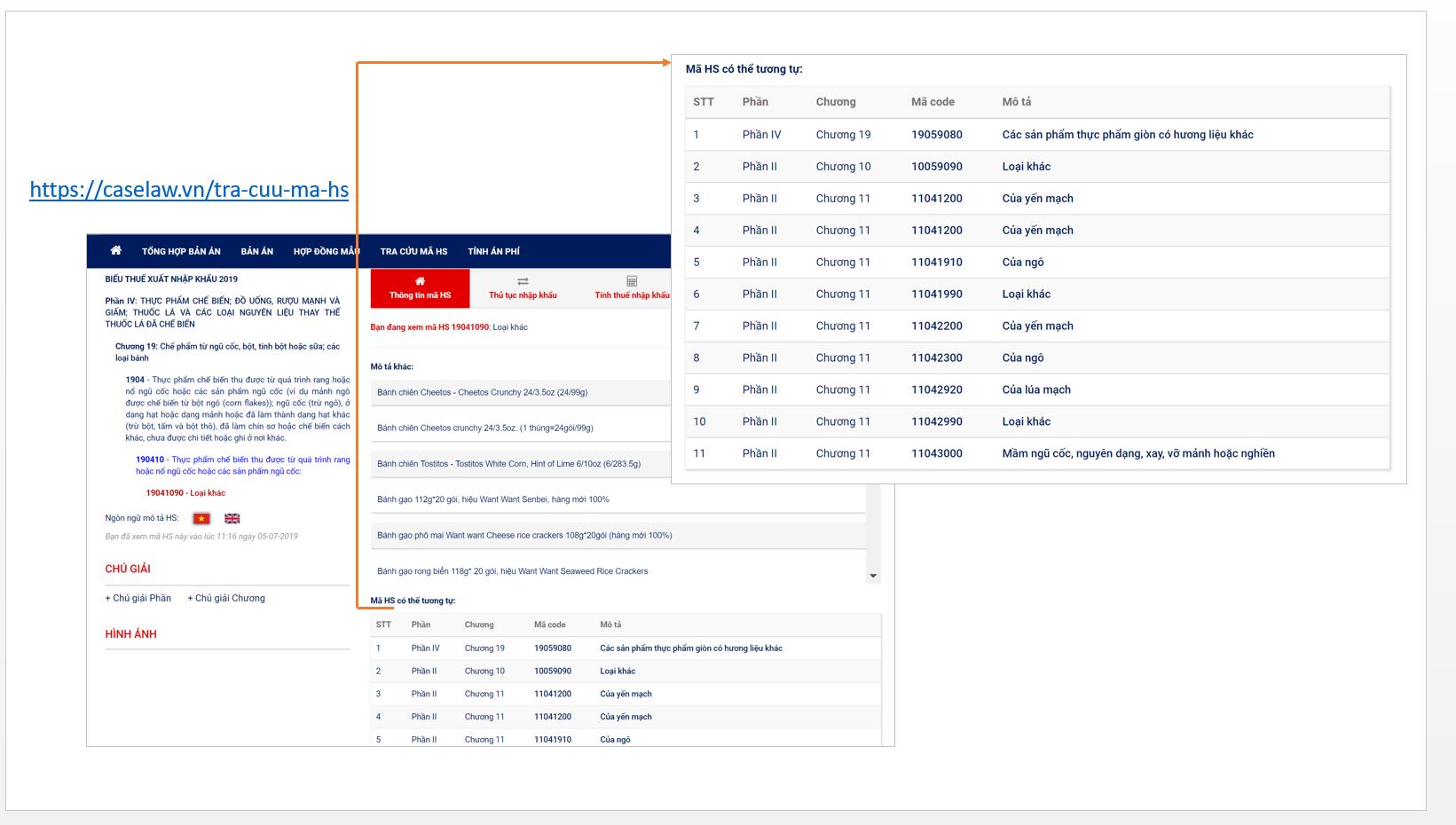

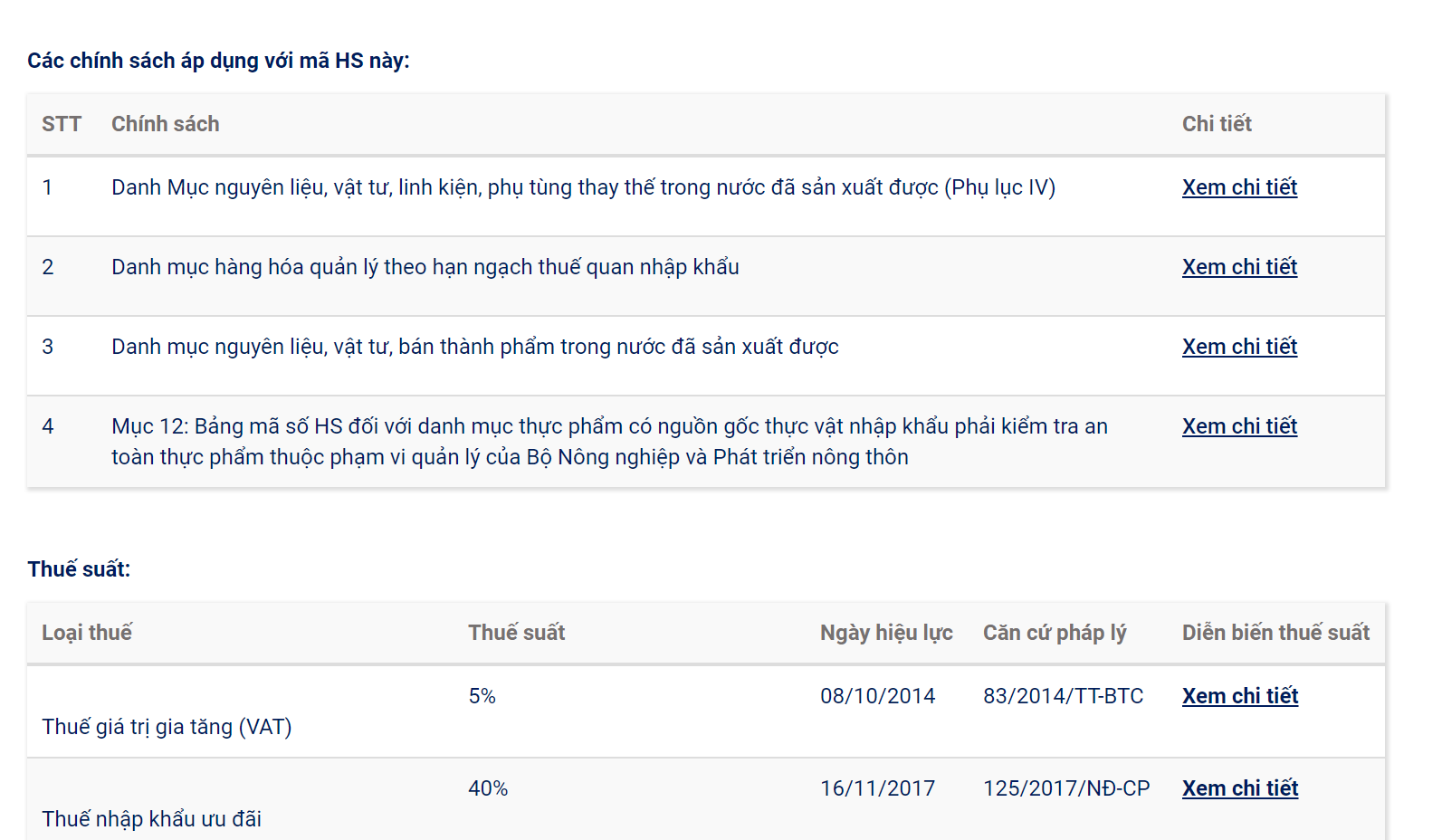

f) Chính sách áp dụng với mã HS: tính năng này sẽ hiển thị các chính sách nhập khẩu phải tuân thủ khi nhập khẩu hàng hóa có mã HS đó. Từ đó, chúng ta sẽ biết cần phải thực hiện các thủ tục nhập khẩu nào. Ví dụ: (i) Bảng mã số HS đối với danh mục thực phẩm có nguồn gốc thực vật nhập khẩu phải kiểm tra an toàn thực phẩm thuộc phạm vi quản lý của Bộ Nông nghiệp và Phát triển nông thôn; (ii) Danh mục hàng hóa quản lý theo hạn ngạch thuế quan nhập khẩu; (iii) Danh mục nguyên liệu, vật tư, bán thành phẩm trong nước đã sản xuất được.

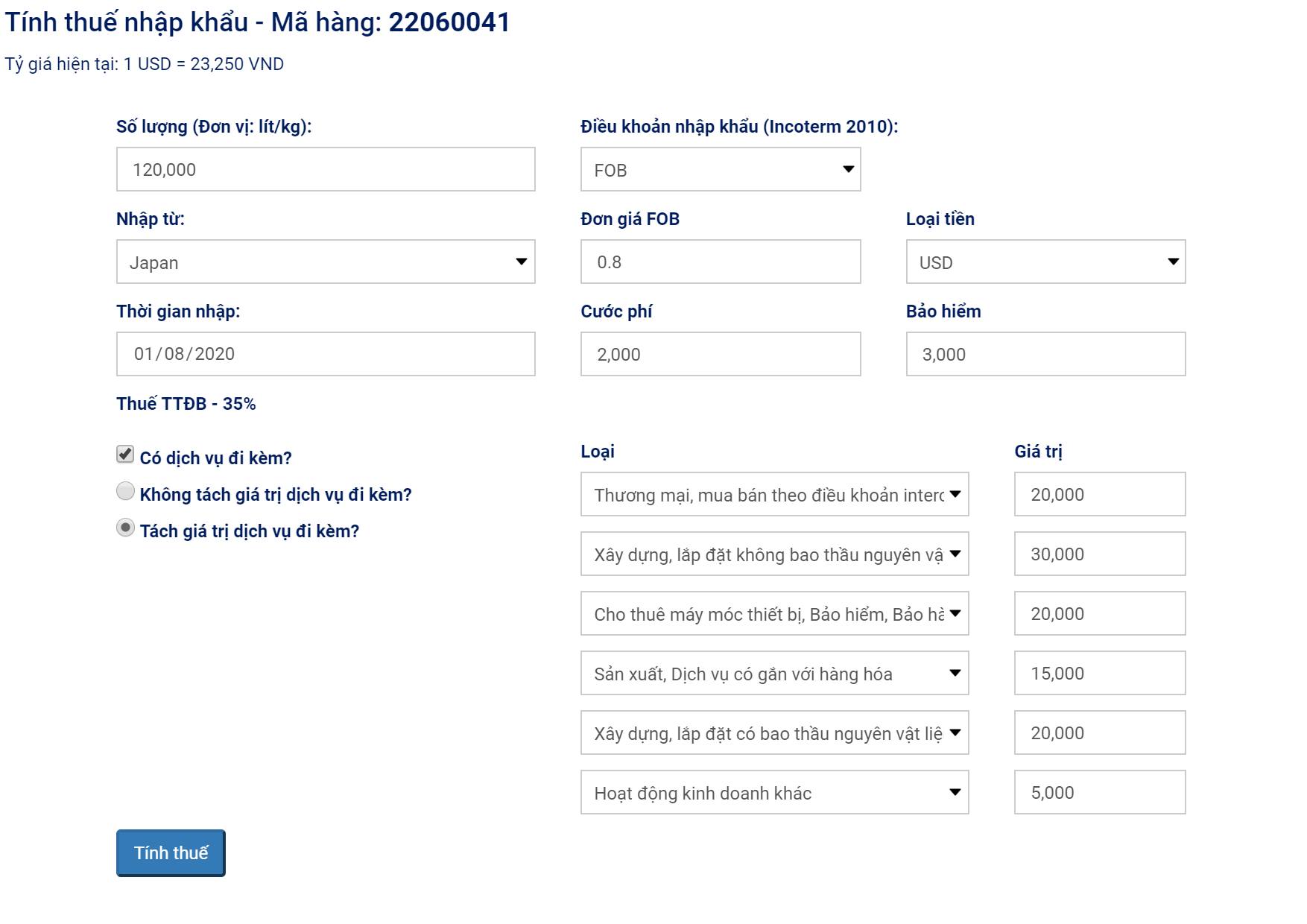

f) Chính sách áp dụng với mã HS: tính năng này sẽ hiển thị các chính sách nhập khẩu phải tuân thủ khi nhập khẩu hàng hóa có mã HS đó. Từ đó, chúng ta sẽ biết cần phải thực hiện các thủ tục nhập khẩu nào. Ví dụ: (i) Bảng mã số HS đối với danh mục thực phẩm có nguồn gốc thực vật nhập khẩu phải kiểm tra an toàn thực phẩm thuộc phạm vi quản lý của Bộ Nông nghiệp và Phát triển nông thôn; (ii) Danh mục hàng hóa quản lý theo hạn ngạch thuế quan nhập khẩu; (iii) Danh mục nguyên liệu, vật tư, bán thành phẩm trong nước đã sản xuất được.  g) Tra cứu các loại thuế và thuế suất phải nộp khi nhập khẩu hàng hóa với mã HS đó vào Việt Nam: Đây là phần quan trọng nhất. Nếu xác định đúng mã HS thì bạn sẽ xác định đúng các loại thuế phải nộp và thuế nhập khẩu, tránh trường hợp bị truy thu. Tại phần này, bạn có thể tra cứu tất cả mức thuế suất nhập khẩu theo các hiệp định FTA(s) mà Việt Nam là thành viên. Nếu bạn nhớ mức thuế theo form C/O, bạn cũng chỉ cần tìm form C/O tương ứng thì sẽ tìm ra mức thuế. Nếu thuộc trường hợp không được thuế suất ưu đãi đặc biệt, bạn cũng sẽ thấy luôn mức thuế suất ưu đãi và thuế suất thông thường mà Caselaw Việt Nam đã tổng hợp. Ngoài ra, Thuế VAT - loại thuế thường được hoàn khi nhập khẩu - cũng hiển thị để bạn tham khảo.

g) Tra cứu các loại thuế và thuế suất phải nộp khi nhập khẩu hàng hóa với mã HS đó vào Việt Nam: Đây là phần quan trọng nhất. Nếu xác định đúng mã HS thì bạn sẽ xác định đúng các loại thuế phải nộp và thuế nhập khẩu, tránh trường hợp bị truy thu. Tại phần này, bạn có thể tra cứu tất cả mức thuế suất nhập khẩu theo các hiệp định FTA(s) mà Việt Nam là thành viên. Nếu bạn nhớ mức thuế theo form C/O, bạn cũng chỉ cần tìm form C/O tương ứng thì sẽ tìm ra mức thuế. Nếu thuộc trường hợp không được thuế suất ưu đãi đặc biệt, bạn cũng sẽ thấy luôn mức thuế suất ưu đãi và thuế suất thông thường mà Caselaw Việt Nam đã tổng hợp. Ngoài ra, Thuế VAT - loại thuế thường được hoàn khi nhập khẩu - cũng hiển thị để bạn tham khảo.

Từ khóa » Cách đọc Hs Code

-

Mã HS Code Là Gì Và Hướng Dẫn Cách Tra Mã HS Code Chính Xác

-

HS Code Là Gì? Cách Tra Mã HS Code Chính Xác Nhất

-

Cách Tra Mã HScode Chính Xác Cho Người Mới Bắt Đầu - YouTube

-

6 Quy Tắc Tra Mã HS Code Chính Xác Nhất

-

Hướng Dẫn Kinh Nghiệm Cách Tra Mã HS Code

-

Tra HS Code Chính Xác, Đơn Giản Không Cần Nhớ 6 Quy Tắc Áp Mã

-

Mã HS Code Là Gì? Cách Tra Cứu HS Code Mã Chính Xác Nhất

-

Mã HS Code Là Gì? Tất Tần Tật Về Mã HS Trong Xuất Nhập Khẩu

-

Cách Tra Cứu Mã HS Hữu Hiệu - VinaLogs - Vận Tải Container

-

HƯỚNG DẪN ÁP MÃ SỐ HS CODE CHO LINH KIỆN - BỘ PHẬN.

-

MÃ HS Code Là Gì? Hướng Dẫn Cách Tra Mã HS Code

-

HS Code Là Gì? Cấu Trúc Và Cách Tra

-

Cách Tra Mã HS Code Nhanh Và Chính Xác Trong Xuất Nhập Khẩu

-

HS Code Là Gì? Cách Tra Mã HS Code Chính Xác - - Nhà Phố Đồng Nai