Kiểm Soát Nội Bộ Là Gì? 5 Thành Phần Của Hệ Thống Kiểm ... - GMS

Có thể bạn quan tâm

Đối với bất kỳ doanh nghiệp nào cũng đều quan tâm đến việc vận hành hệ thống của đơn vị, trong đó có Kiểm soát nội bộ. Vậy Kiểm soát nội bộ là gì? Các thành phần của hệ thống kiểm soát nội bộ mà bạn nên biết. Qua đó GMS Consulting sẽ đưa ra cho bạn những giải đáp giúp bạn hiểu rõ hơn về lĩnh vực này.

Mục lục bài viết

- 1 Kiểm soát nội bộ là gì?

- 2 Lịch sử phát triển của kiểm soát nội bộ

- 2.1 Giai đoạn sơ khai

- 2.2 Giai đoạn hình thành

- 2.3 Giai đoạn phát triển

- 2.4 Giai đoạn hiện đại

- 3 Khuôn mẫu hệ thống kiểm soát nội bộ theo COSO

- 3.1 Tổng quan về báo cáo COSO

- 3.2 Các bộ phận của COSO 2013

- 4 Vai trò và trách nhiệm đối với hệ thống Kiểm soát nội bộ

- 4.1 Hội đồng quản trị

- 4.2 Ủy ban kiểm toán (Ban kiểm soát)

- 4.3 Người quản lý

- 4.4 Kiểm toán viên nội bộ

- 4.5 Nhân viên

- 4.6 Các đối tượng khác ở bên ngoài

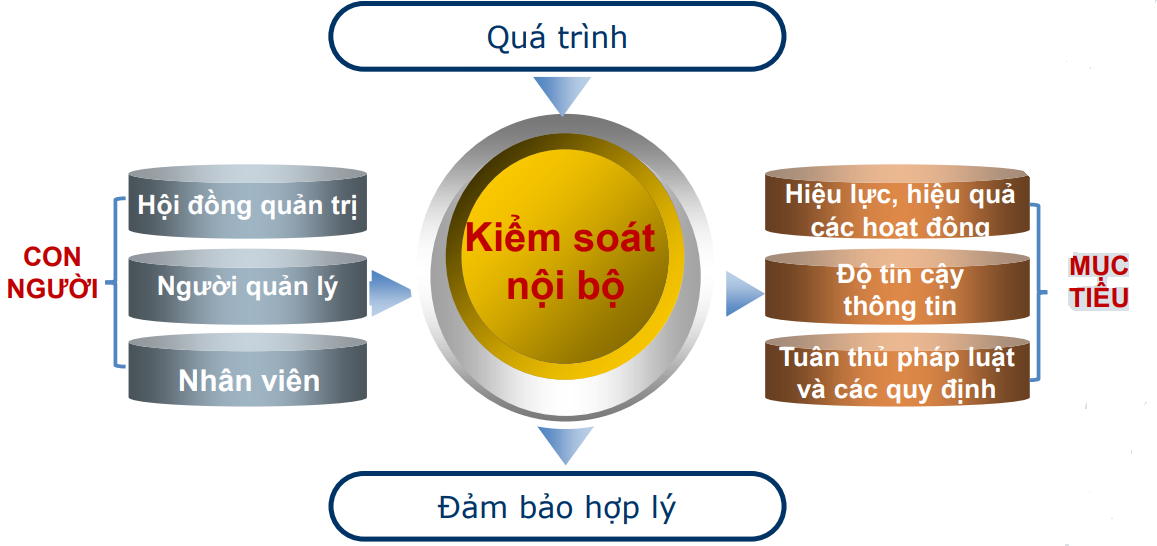

Kiểm soát nội bộ là gì?

Theo COSO Framework (2013) đã định nghĩa kiểm soát nội bộ như sau: “Kiểm soát nội bộ (Internal Controls) là một quá trình bị chi phối bởi hội đồng quản trị, người quản lý các cấp, và các nhân viên thuộc đơn vị, được thiết lập để cung cấp một sự đảm bảo hợp lý nhằm đạt được các mục tiêu sau đây:

(1) Sự hữu hiệu và hiệu quả của hoạt động.

(2) Sự tin cậy của báo cáo tài chính.

(3) Sự tuân thủ các luật lệ và quy định”.

Lịch sử phát triển của kiểm soát nội bộ

Giai đoạn sơ khai

- Tiền kiểm soát là hình thức ban đầu của kiểm soát nội bộ thông qua sự quan tâm của Kiểm toán độc lập

- Năm 1905, xuất hiện từ kiểm soát nội bộ trong “ lý thuyết và thực hành kiểm toán” của Robert Montgomery.

- Công bố của Cục Dự trữ Liên bang Hoa Kỳ (1929): Kiểm soát nội bộ là công cụ phòng ngừa các gian lận để bảo vệ tiền và các tài sản khác đồng đẩy mạnh việc nâng cao hiệu quả hoạt động.

- Năm 1936, AICPA: Kiểm soát nội bộ nhằm bảo vệ tiền và các tài sản khác của doanh nghiệp và kiểm tra sự chính xác trong sổ sách được ghi chép, đơn vị đã đưa ra các biện pháp và cách thức được chấp nhận và được thực hiện trong tổ chức

- Kiểm soát nội bộ ngày càng được quan tâm nhiều hơn đặc biệt là sau sự thất bại trong các cuộc kiểm toán (mà điển hình là Mc Kesson & Robbins)

Giai đoạn hình thành

Trong suốt giai đoạn hình thành, định nghĩa về kiểm soát nội bộ đã không ngừng được mở rộng và nâng cấp để có thể áp dụng đa dạng hơn, không còn gói gọn trong những thủ tục bảo vệ tài sản và ghi chép sổ sách kế toán mà vượt xa hơn ở giai đoạn phát triển. Tuy nhiên, trước khi báo cáo COSO (1992) ra đời, kiểm soát nội bộ vẫn mới dừng lại như là một phương tiện phục vụ cho kiểm toán viên trong kiểm toán báo cáo tài chính.

Giai đoạn phát triển

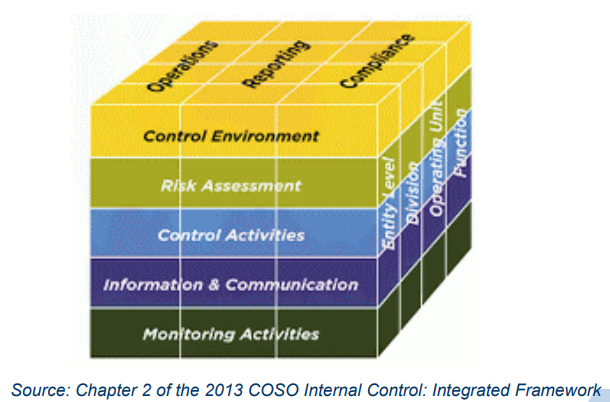

Năm 1985, Thành lập Uỷ ban COSO. Năm 1992, Báo cáo COSO được ban hành. Hệ thống kiểm soát nội bộ gồm: môi trường kiểm soát, đánh giá rủi ro, các hoạt động kiểm soát, thông tin và truyền thông, và giám sát.

Đối với báo cáo của COSO, đặc điểm nổi bậc chính là tính quản trị mang đến tầm nhìn rộng. Trước đây, Kiểm soát nội bộ chú trọng đến một vấn đề duy nhất chính là liên quan đến báo cáo tài chính. Tuy nhiên, nay được mở rộng cho các lĩnh vực hoạt động và tuân thủ của đơn vị.

COSO đã sử dụng chính thức từ “Kiểm soát nội bộ” thay vì “Kiểm soát nội bộ về kế toán”. AICPA không sử dụng từ kiểm soát kế toán và kiểm soát quản lý.

Giai đoạn hiện đại

Báo cáo COSO (1992) tuy chưa thật sự hoàn chỉnh nhưng đã tạo lập được cơ sở lý thuyết rất cơ bản về Kiểm soát nội bộ. Sau đó, hàng loạt nghiên cứu về Kiểm soát nội bộ trong nhiều lĩnh vực khác nhau đã ra đời như:

Cơ sở lý thuyết cơ bản về Kiểm soát nội bộ của báo cáo COSO (1992) dù chưa là báo cáo hoàn chỉnh. Tuy nhiên, đây chính là nền tảng cho nhiều nghiên cứu về Kiểm soát nội bộ trên các lĩnh vực khác nhau đã ra đời:

- Kiểm soát nội bộ phát triển theo hướng quản trị

- Kiểm soát nội bộ cho doanh nghiệp nhỏ

- Kiểm soát nội bộ trong môi trường công nghệ thông tin

- Kiểm soát nội bộ trong kiểm toán độc tập

- Kiểm soát nội bộ chuyên sâu vào những ngành nghề cụ thể

- Giám sát kiểm soát nội bộ

Khuôn mẫu hệ thống kiểm soát nội bộ theo COSO

Tổng quan về báo cáo COSO

- Năm 1992 COSO đã ban hành báo cáo đầu tiên về kiểm soát nội bộ.

- Năm 2013 Ủy ban COSO đã cập nhật và cải tiến báo cáo đã ban hành năm 1992, nhằm gia tăng sự dễ hiểu, rõ ràng và dễ áp dụng vào thực tế, phù hợp với thời đại.

Các bộ phận của COSO 2013

5 bộ phận hệ thống KSNB COSO

- Môi trường kiểm soát (Control Environment):

Để xây dựng nền tảng cho thiết kế và vận hành hoạt động hệ thống kiểm soát nội bộ. Tổ chức cần tập hợp các quy trình, tiêu chuẩn và cấu trúc tạo thành môi trường kiểm soát của đơn vị của đơn vị.

- Đánh giá rủi ro (Risk Assessment):

Đánh giá rủi ro là quá trình phân tích và nhận dạng những rủi ro, qua đó phân loại chúng xem có ảnh hưởng đến việc đạt được mục tiêu, từ đó hội đồng quản trị và các nhà quản lý có thể quản trị được rủi ro.

- Các hoạt động kiểm soát (Control Activities):

Hoạt động kiểm soát nhằm giảm thiểu rủi ro đe dọa đến việc đạt được mục tiêu, đảm bảo thực hiện các chỉ thị của nhà quản lý. Hoạt động kiểm soát tồn tại ở mọi cấp độ tổ chức trong đơn vị, ở các giai đoạn khác nhau của quy trình kinh doanh và bao gồm cả các kiểm soát đối với công nghệ.

- Thông tin và truyền thông (Information and Communication)

Thông tin: là những thông tin quan trọng cần cho từng cá nhân, bộ phận nhằm thực hiện nhiệm vụ trách nhiệm của mình. Đơn vị cần thu thập, tạo lập và sử dụng các thông tin thích hợp, có chất lượng nhằm hỗ trợ cho sự vận hành của hệ thống kiểm soát nội bộ.

Truyền thông: Việc truyền thông cả trong và ngoài đơn vị là điều cần thiết. Qua đó, giúp cho cá nhân và doanh nghiệp hiểu rõ công việc và trách nhiệm của mình cũng như dễ dàng phát hiện ra những sai sót để đưa ra biện pháp khắc phục.

- Hoạt động giám sát (Monitoring Activities)

Mục đích : Nhằm đánh giá chất lượng của hệ thống kiểm soát nội bộ và điều chỉnh cho phù hợp. Có hai loại giám sát:

-

- Giám sát thường xuyên.

- Giám sát định kỳ.

Vai trò và trách nhiệm đối với hệ thống Kiểm soát nội bộ

Con người đóng vai trò rất quan trọng trong hệ thống kiểm soát nội bộ. Chính vì thế, mỗi người trong hệ thống kiểm soát nội bộ cần phải có trách nhiệm:

Hội đồng quản trị

Các sứ mệnh, tầm nhìn và chiến lược quan trọng được Hội đồng quản trị phê chuẩn và giám sát thông qua các chính sách cụ thể. Người quản lý đề xuất và thực hiện các chính sách về đạo đức sau khi được Hội đồng quản trị phê chuẩn và qua đó giám sát hiệu quả hoạt động của nhà quản lý. Bảo đảm hoạt động của Hội đồng quản trị hữu hiệu.

Ủy ban kiểm toán (Ban kiểm soát)

Phần lớn thành viên của Ủy ban kiểm soát này không nằm trong ban giám đốc mà là các thành viên do hội đồng quản trị chọn. Uỷ ban kiểm soát bắt buộc phải thành lập đối với công ty cổ phần. Trách nhiệm của Uỷ ban kiểm soát là phải soát xét báo cáo tài chính trước khi công bố đối với báo cáo tài chính của các công ty đại chúng. Chọn lựa công ty kiểm toán độc lập kiểm toán cho tổ chức. Công việc cụ thể là Kiểm tra báo cáo tài chính hàng năm và là cầu nối giữa kiểm toán độc lập và ban giám đốc.

Người quản lý

Là người chịu trách nhiệm chủ yếu về hệ thống kiểm soát nội bộ.

Trách nhiệm nhà quản lý cao cấp: Lãnh đạo, chỉ huy các nhà quản lý cấp nhỏ hơn. Soát xét cách thức điều hành kinh doanh.

Trách nhiệm người quản lý ở từng cấp: Thiết kế các chính sách, thủ tục kiểm soát trong chức năng của họ.

Đối với các đơn vị nhỏ, việc điều hành thường do người chủ sở hữu đồng thời là người quản lý đơn vị.

Trách nhiệm: Thiết lập mục tiêu và chiến lược. Sử dụng các nguồn lực (con người và vật chất) để đạt được các mục tiêu đã định. Chỉ đạo và giám sát các hoạt động của tổ chức (từ bên trong và bên ngoài). Nhận diện và đối phó với rủi ro (bên trong và bên ngoài).

Kiểm toán viên nội bộ

Thông qua các dịch vụ cung cấp cho các bộ phận trong đơn vị, góp phần làm tăng tính hữu hiệu của hệ thống kiểm soát nội bộ.

Nhân viên

Vì hệ thống kiểm soát nội bộ vận hành ở mỗi nơi thông qua các hoạt động hàng ngày của đơn vị chính vì thế nhân viên trong doanh nghiệp góp phần phát triến hệ thống, đánh giá rủi ro và giám sát lẫn nhau.

Các đối tượng khác ở bên ngoài

Các kiểm toán viên bên ngoài (như kiểm toán viên độc lập, kiểm toán viên của nhà nước), các nhà lập pháp hoặc lập quy, các khách hàng và nhà cung cấp cũng là những người cung cấp những thông tin hữu ích và quan trọng thông qua các giao dịch với tổ chức.

Từ khóa » Hệ Thống Kiểm Soát Nội Bộ Theo Coso

-

Kiểm Soát Nội Bộ Theo COSO 2013 Và Mối Quan Hệ Với Hiệu Quả ...

-

Khuôn Khổ Hệ Thống Kiểm Soát Nội Bộ Theo COSO (Hoa Kỳ) - Vietcoso

-

Tư Vấn Doanh Nghiệp – Kiểm Soát Nội Bộ Chuẩn Quốc Tế COSO

-

[PDF] GIẢI PHÁP HOÀN THIỆN HỆ THỐNG KIỂM SOÁT NỘI BỘ TẠI TỔNG ...

-

Kiểm Soát Nội Bộ Theo Chuẩn COSO 2013 - Học Viện Chuyên Gia

-

Kiểm Soát Nội Bộ Là Gì ? Mục Tiêu Và Vai Trò Của Hệ ... - Luật Minh Khuê

-

Áp Dụng Mô Hình COSO Trong Hoạt động Kiểm Soát, Kiểm Toán Quỹ ...

-

Nhom 2 HỆ THỐNG KIỂM SOÁT NỘI BỘ THEO COSO

-

Bàn Về Kiểm Soát Nội Bộ Và Hiệu Quả Hoạt động Của Doanh Nghiệp

-

Hệ Thống Kiểm Soát Nội Bộ Theo Coso - Trần Gia Hưng

-

Khuôn Khổ Hệ Thống Kiểm Soát Nội Bộ Theo COSO (Hoa Kỳ)

-

Khảo Sát Hệ Thống Kiểm Soát Nội Bộ Tại Các Cơ Quan Hành Chính

-

Xây Dựng Hệ Thống Kiểm Soát Nội Bộ Hiệu Quả Theo COSO

-

Yếu Tố ảnh Hưởng đến Kiểm Soát Nội Bộ Hoạt động Tín Dụng Tại Ngân ...