Kiến Thức Cơ Bản Chứng Quyền Có Bảo đảm - VNDIRECT

Có thể bạn quan tâm

CHỨNG QUYỀN CÓ BẢO ĐẢM – COVERED WARRANT (CW) LÀ GÌ?

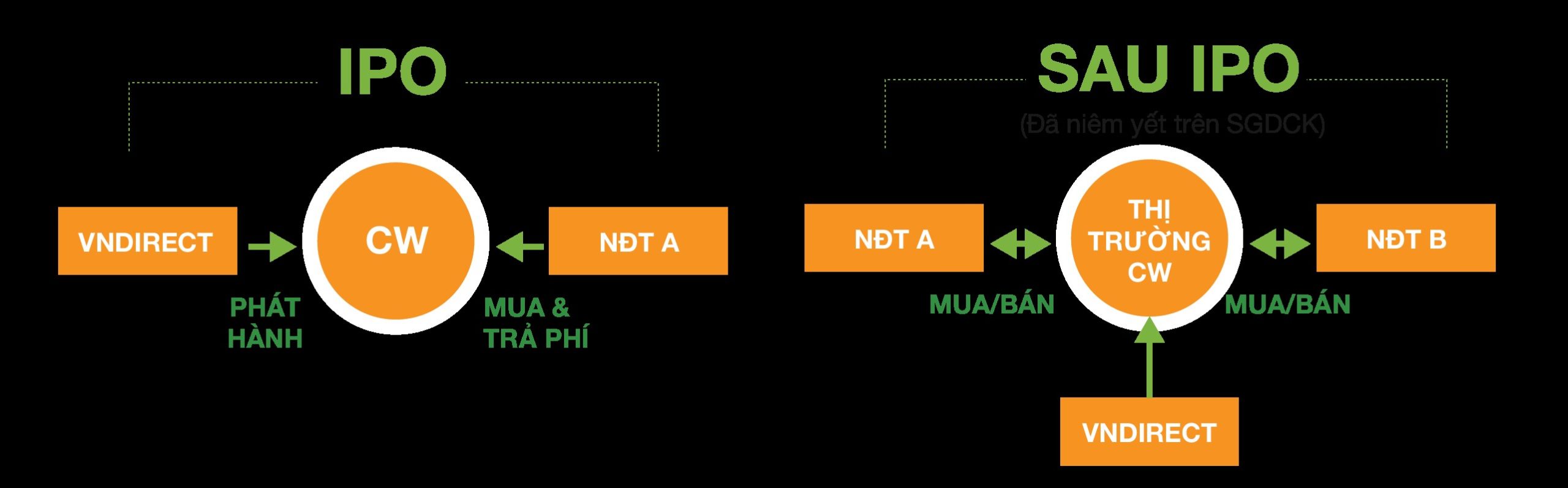

– Là sản phẩm do công ty chứng khoán phát hành và được niêm yết trên sàn chứng khoán có mã giao dịch riêng và có hoạt động giao dịch tương tự như chứng khoán cơ sở. Công ty chứng khoán được phát hành CW là công ty được UBCK nhà nước cấp phép.

– Luôn gắn liền với 1 mã chứng khoán cơ sở để làm căn cứ tham chiếu xác định lãi/lỗ.

– Giá của chứng quyền:

IPO: công ty chứng khoán phát hành tại 1 mức giá xác định.

Sau niêm yết: Giá biến động trên cơ sở tăng giảm của mã chứng khoán cơ sở làm tham chiếu.

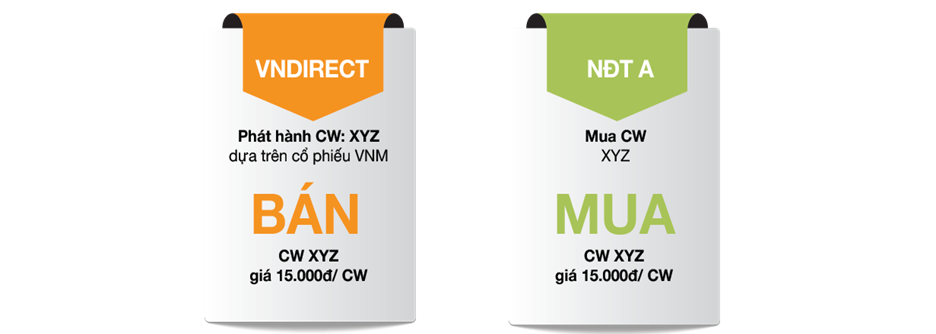

– Chỉ với 15.000đ/ CW, NĐT sẽ có cơ hội nhận được chênh lệch giá trong tương lai của VNM.

NĐT mua CW có thể bán khi chứng quyền niêm yết trên sàn giao dịch hoặc giữ đến đáo hạn. NĐT giữ chứng quyền đến đáo hạn sẽ được nhận lãi chênh lệch bằng tiền mặt giữa giá thanh toán chứng quyền tại ngày đáo hạn và giá thực hiện của CW.

Trong đó:

- Giá thanh toán chứng quyền: TB giá 5 phiên giao dịch trước ngày đáo hạn của CKCS

- Giá thực hiện của CW: giá xác định trước tại thời điểm mua CW và không đổi theo thời gian

CHỦ THỂ GIAO DỊCH VÀ XÁC ĐỊNH LÃI/LỖ

Giá của mã chứng khoán dùng làm tham chiếu ảnh hưởng đến lãi/lỗ của NĐT khi chứng quyền đáo hạn.

- NĐT Lãi (Giá CKCS tại đáo hạn > Giá thực hiện + phí CW): VNDIRECT sẽ thanh toán cho NĐT.

- NĐT Hòa (Giá CKCS tại đáo hạn = Giá thực hiện + phí CW): VNDIRECT thanh toán lại phần phí mua ban đầu cho NĐT.

- NĐT Lỗ một phần: (Giá thực hiện<Giá CKCS tại đáo hạn<Giá thực hiện + phí CW): VNDIRECT thanh toán cho NĐT phần tiền còn lại.

- NĐT Lỗ toàn bộ: (Giá CKCS tại đáo hạn < = Giá thực hiện): NĐT không phải thực hiện bất kì một thủ tục nào.

Lưu ý:

– Lãi/ lỗ của NĐT khi giao dịch CW trước ngày đáo hạn tính toán như CKCS – Theo dõi và giao dịch mua/bán CW trên bảng giá VNDIRECT như CKCS

CÁC THÔNG TIN CƠ BẢN CỦA CHỨNG QUYỀN

| Thông tin | Ý nghĩa | Ví dụ |

| TSCS | Các mã do Sở quy định | Cổ phiếu FPT |

| Tỷ lệ chuyển đổi | Số lượng CW tương đương với CKCS | 4:01 |

| Thời hạn chứng quyền | 3 – 24 tháng | 03 tháng |

| Ngày giao dịch cuối cùng |

| (Ngày phát hành: 15/04/2018) 12/07/2018 |

| Ngày đáo hạn | Ngày cuối cùng hiệu lực của CW | 14/07/2018 |

| Phương thức giao dịch | Thời gian chứng quyền và tiền về tài khoản là T+2 như chứng khoán cơ sở | |

| Giá chứng quyền | Khoản chi phí nhà đầu tư bỏ ra để sở hữu chứng quyền | 1,000 đồng/CW |

| Giá thực hiện | Mức giá tương đương việc nhà đầu tư mua CKCS khi chứng quyền đáo hạn | 60,000 đồng |

| Giá thanh toán | Bình quân giá CKCS 5 phiên giao dịch liền trước ngày đáo hạn CW | 80,000 đồng |

| Phương thức thanh toán khi thực hiện quyền | Thanh toán tiền mặt | (80,000 – 60,000)/4 = 4,000 đồng/CW |

Ví dụ:

Ngày 10/03/2018, nhà đầu tư A mua 16,000 Chứng quyền trên cổ phiếu FPT (Giá hiện tại của FPT là 60,000 đồng) với các thông số sau:

- Tỷ lệ chuyển đổi: 4:1

- Thời hạn CW: 6 tháng

- Ngày đáo hạn: 14/07/2018

- Giá thực hiện 60,000 đồng

- Giá CW: 1,000 đồng/cw

Vậy số tiền nhà đầu tư A phải trả để mua 1,000 CW FPT là: 16,000 * 1,000 = 16 triệu.

Cấu trúc giá của CW: Theo lý thuyết, giá của một CW khi chưa đáo hạn bao gồm 2 phần: Giá trị nội tại và giá trị thời gian

CÁC TRẠNG THÁI CỦA CHỨNG QUYỀN MUA

Chứng quyền mua có 3 trạng thái: Trạng thái lãi, trạng thái hòa vốn và trạng thái lỗ.

Tại thời điểm đáo hạn nếu CW:

- Trạng thái có lãi: NĐT được nhận phần lãi chênh lệch

- Trạng thái hòa vốn và trạng thái lỗ: NĐT không được nhận thanh toán chênh lệch

Trạng thái của chứng quyền không phải là Lãi/lỗ của nhà đầu tư. Để tính lãi lỗ tại đáo hạn, nhà đầu tư sử dụng số tiền được nhận từ CTCK trừ đi chi phí vốn mua CW.

CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN GIÁ CW

– Giá thị trường của chứng khoán cơ sở và giá thực hiện quyền: là hai yếu tố quan trọng để xác định giá trị nội tại của chứng quyền. Mức độ chênh lệch của hai yếu tố này sẽ tác động trực tiếp đến giá CW.

– Thời gian đáo hạn: thể hiện giá trị thời gian của CW, thời gian đáo hạn của CW càng dài thì giá trị của CW càng cao.

– Biến động giá chứng khoán cơ sở: là mức độ dao động giá của chứng khoán cơ sở. Nếu chứng khoán cơ sở có biên độ dao động giá càng cao thì khả năng tạo ra lợi nhuận của nhà đầu tư càng lớn (có nghĩa là nhiều khả năng xảy ra chênh lệch giữa giá chứng khoán cơ sở và giá thực hiện quyền), do đó giá của CW cũng cao.

– Lãi suất: Việc lãi suất tăng/giảm cũng tác động đến việc xác định giá của CW. Ví dụ: khi nhà đầu tư mua một chứng quyền mua, nhà đầu tư đã trì hoãn việc thanh toán giá thực hiện cho đến ngày đáo hạn. Việc trì hoãn này đã tiết kiệm cho nhà đầu tư một khoản tiền so với việc trực tiếp mua chứng khoán cơ sở và khoản tiết kiệm này được hưởng thu nhập từ lãi suất. Khi lãi suất tăng, khoản thu nhập của nhà đầu tư sẽ lớn hơn. Do đó, nhà đầu tư phải trả nhiều tiền hơn cho CW mua và ít hơn đối với CW bán.

Từ khóa » Cách Tính Cw đáo Hạn

-

Chứng Quyền Có đảm BảoKHCN - KBSV

-

Đáo Hạn Chứng Quyền Là Gì? Tính Lãi/lỗ Chứng Quyền Ngày đáo Hạn?

-

Chứng Quyền Có Bảo đảm (CW) - TCBS

-

Hướng Dẫn Cách Chơi Chứng Quyền Toàn Tập - GoValue

-

Kiến Thức Chứng Quyền Có Bảo đảm - SSI

-

Xác định Lời Lỗ Khi Mua Bán Chứng Quyền Có Bảo đảm - HSC Online

-

[PDF] Hướng Dẫn Giao Dịch Chứng Quyền - ABS

-

Cách Tính Giá Trần/sàn, Lãi Lỗ Chứng Quyền đến Ngày đáo Hạn

-

Cách Tính Giá Chứng Quyền - Thịnh Vượng Tài Chính

-

Hướng Dẫn Giao Dịch Chứng Quyền Có Bảo đảm - AseanSC

-

Chứng Quyền Có Bảo đảm - Công Ty Cổ Phần Chứng Khoán Rồng Việt

-

Giao Dịch Chứng Quyền - FPTS

-

Kiến Thức Liên Quan đến Giao Dịch Chứng Quyền - VCSC

-

7. Chứng Quyền Có đảm Bảo (CW) Tại Thị Trường Việt Nam