Kinh Tế Học (P20: Doanh Thu, Chi Phí, Lợi Nhuận) | Chiến Lược Sống

Có thể bạn quan tâm

Chi phí phản ánh số lượng các nguồn lực đã sử dụng được quy ra tiền để sản xuất ra hàng hóa nhằm tạo doanh thu ở đầu ra. Lợi nhuận sẽ bằng doanh thu trừ đi chi phí vì vậy doanh nghiệp nào cũng có hai việc phải nghĩ tới, làm sao để tăng doanh thu và làm sao để giảm chi phí?

1.Chi phí

Chi phí bao gồm hai loại là chi phí kinh tế và chi phí kế toán (tính toán). Chi phí kinh tế được đo bằng giá trị thị trường của các nguồn tài nguyên cần thiết để sản xuất ra hàng hóa.

Chi phí kế toán là những chi phí bằng tiền mà doanh nghiệp thực sự đã bỏ ra, nó được tính toán thông qua nghiệp vụ kế toán của doanh nghiệp.

Chi phí kế toán chỉ bằng chi phí kinh tế khi mà nó tính đủ nhưng thường là chi phí kế toán nhỏ hơn nhiều so với chi phí kinh tế.

Thường nguồn lực tài chính sẽ được tính đủ kiểu như nếu như gửi 10 tỷ vào ngân hàng sẽ được 700tr một năm. Nếu dùng 10 tỷ đó để kinh doanh mà không gửi ngân hàng thì trên sổ sách kế toán sẽ không có khoản chi phí 700tr -> Chi phí kinh tế – Chi phí kế toán = 700 triệu.

Nhân lực cũng có thể được tính đủ vào chi phí kế toán đối với doanh nghiệp lớn. Một GĐ doanh nghiệp vẫn tính lương cho chính mình hàng tháng, và coi đó là chi phí. Một người kinh doanh cá thể có thể sẽ quên trả lương cho mình; lúc đó họ chưa tính đủ.

Các chi phí ngoại ứng ví dụ như làm ô nhiễm nguồn nước chẳng hạn sẽ rất khó tính được chi phí vì người khác phải chịu. Ở đầu vào có những khoản lợi ích ngoại ứng mà doanh nghiệp không thể biến nó thành doanh thu ví dụ như doanh nghiệp trồng cao su sẽ không thu được tiền nhờ cây cối của anh ta tạo ra không khí trong lành.

Tóm lại, chúng ta chỉ nên quan tâm tới chi phí kế toán và cố gắng tính toán hết các khoản chi phí cơ hội của các tài nguyên được sử dụng. Việc ghi lại các nghiệp vụ thu chi của DN bằng các nghiệp vụ kế toán nhằm hai mục đích là để kê khai nộp thuế và để phục vụ cho mục đích quản trị. Không phải khoản chi phí nào cũng được phép kê khai phục vụ cho mục đích nộp thuế nhưng dưới góc độ quản trị thì ta nên thống kê đủ để có những quyết định kinh doanh đúng đắn.

Chi phí kế toán chia ra làm hai loại là chi phí ngắn hạn và chi phí dài hạn. Trong entry trước ta đã biết là ngắn hạn hay dài hạn phân loại bởi chi phí cố định. Trong giai đoạn mà có ít nhất một chi phí không thay đổi gọi là ngắn hạn như nhà xưởng, máy móc. Trong giai đoạn mà mọi chi phí đều thay đổi gọi là dài hạn ví dụ máy móc khấu hao hết đòi hỏi phải mua máy mới, nhà xưởng hỏng đòi hỏi phải xây lại,..

1.1.Chi phí trong ngắn hạn:

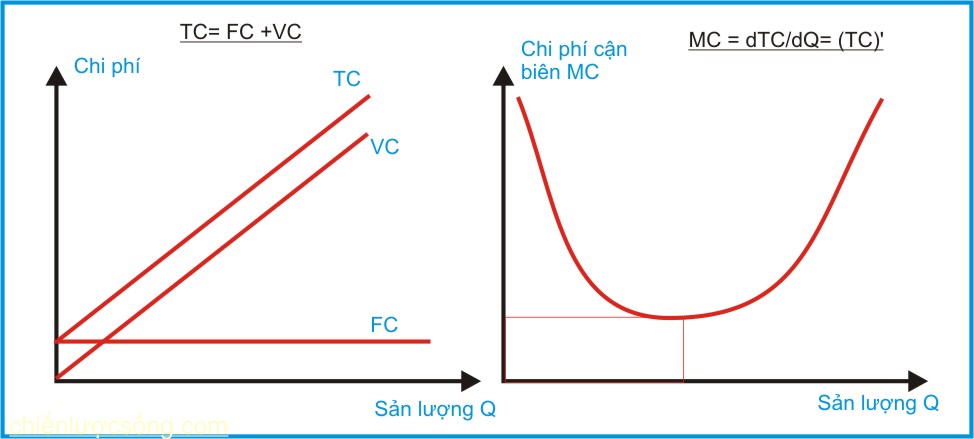

Do phân chia như vậy nên chi phí trong ngắn hạn sẽ có chi phí cố định và chi phí biến đổi. TC = VC + FC ( VC: Variable Cost; FC: Fixed Cost; TC= Total Cost)

FC là chi phí cố định -> AFC=FC/Q là chi phí cố định bình quân. Hàm ý là cứ mỗi đơn vị sản phẩm tạo ra thì tổng chi phí cố định là bao nhiêu.

VC là chi phí biến đổi -> AVC=VC/Q là chi phí biến đổi bình quân. Hàm ý là cứ mỗi sản phẩm tạo ra thì tổng chi phí biến đổi là bao nhiêu.

TC là tổng chi phí -> ATC = AFC + AVC là tổng chi phí bình quân; là chi phí bình quân để tạo ra một sản phẩm. ATC= TC/Q

Đồ thị của tổng chi phí bình quân ATC

– Trong khoảng từ 0 tới Q : AFC giảm xuống và AVC tăng lên (theo quy luật chi phí cận biên tăng dần). Nhưng sự giảm của AFC nhanh hơn sự tăng của AVC nên ATC giảm dần

– Tại Q là điểm mà AFC=AVC thì sự giảm của AFC bằng với sự tăng của AVC nên ATC không thay đổi

– Khi lớn hơn Q thì sự tăng của AVC thắng so với sự giảm của AFC nên ATC tăng lên.

Doanh nghiệp sẽ để sản lượng của họ tại Q (điểm AFC=AVC) để có tổng chi phí bình quân thấp nhất ? Câu trả lời là họ sẽ tiếp tục sản xuất vì vẫn còn có lãi.

Chi phí cận biên MC

Chi phí cận biên là chi phí tăng thêm để sản xuất thêm một đơn vị sản phẩm. Chi phí cận biên = thay đổi của tổng chi phí/thay đổi của tổng sản lượng.

Vì trong công thức TC=FC + VC thì FC không phụ thuộc vào việc sản xuất, kể cả không sản xuất gì thì FC vẫn thế; còn VC phụ thuộc vào từng đơn vị sản phẩm tạo ra nên Chi phí cận biên MC khác với tổng chi phí bình quân ATC.

1.2.Chi phí trong dài hạn

Trong dài hạn thì không có chi phí nào là cố định, mọi chi phí đều là chi phí biến đổi. Lúc này thì vấn đề là làm sao với một sản lượng Q xác định ở đầu ra chi phí đầu vào là thấp nhất. Hay TC= wL +rK là thấp nhất ( L là lao động, K là vốn; w,L là hệ số)

Tương tự với đường bàng quan của người tiêu dùng, nhà sản xuất có đường đồng chi phí. Đường đồng chi phí là sự kết hợp của K và L mà trên đó TC không đổi. Đường đồng sản lượng là các cách thức kết hợp của K và L mà trên đó Q không thay đổi -> kết hợp của đầu vào tối ưu để hãng tối thiểu hóa chi phí là tại tiếp điểm của đường đồng chi phí với đường đồng sản lượng.

Tại giao điểm này thì độ dốc của hai đường bằng nhau:

Tại giao điểm này thì độ dốc của hai đường bằng nhau:

– K= TC/r – w/r.L -> độ dốc của đường đồng chi phí là w/r

– Độ dốc của đường đồng sản lượng là MRTS= MPL/MPk

=> tại điểm này w/r=MPL/MPk => MPL/w=MPK/r

2. Lợi nhuận

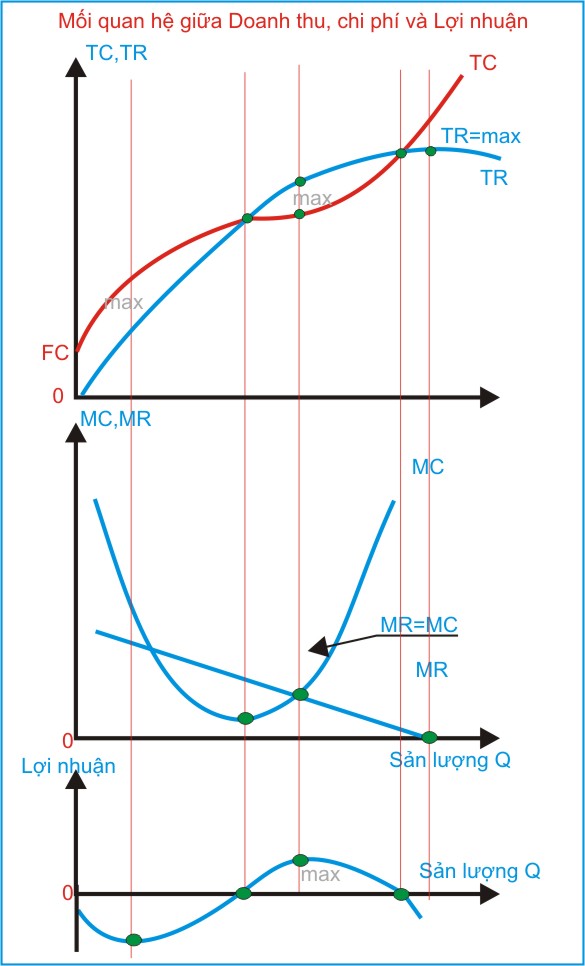

Lợi nhuận ∏ = Doanh thu TR – Chi phí TC -> mong muốn của doanh nghiệp là tối đa hóa doanh thu và tối thiểu hóa chi phí

Lợi nhuận ∏ = Doanh thu TR – Chi phí TC -> mong muốn của doanh nghiệp là tối đa hóa doanh thu và tối thiểu hóa chi phí

Lợi nhuận = (P-ATC) x Q trong đó P là giá bán, ATC là tổng chi phí bình quân, Q là sản lượng

Lợi nhuận ảnh hưởng bởi các yếu tố sau:

– Quy mô sản xuất : quy mô sản xuất ảnh hưởng tới cả chi phí và doanh thu

– Chi phí của các yếu tố đầu vào: việc đàm phán để mua K hay L làm sao thấp nhất

– Làm sao bán giá cao nhất (P) trong khi phụ thuộc vào cung cầu của thị trường, vào giá của sản phẩm cạnh tranh, sản phẩm thay thế.

Xét trên góc độ toán học thì điểm tối đa hóa lợi nhuận là điểm mà tại đó doanh thu cận biên (MR) bằng với chi phí cận biên (MC). Doanh thu cận biên MR là doanh thu có thêm được khi tiêu thụ thêm một đơn vị sản phẩm, về nguyên tắc là nó bằng giá (P) nhưng nhiều khi tăng sản lượng sẽ kéo giá bán xuống. Chi phí cận biên MC là chi phí phải bỏ ra thêm khi sản xuất thêm một đơn vị sản phẩm.

Khi MR còn lớn hơn MC thì lợi nhuận tăng theo sản lượng. Khi MR nhỏ hơn MC thì việc giảm sản lượng sẽ làm tăng lợi nhuận

Thuật ngữ trong entry này

Thuật ngữ trong entry này

FC= Chi phí cố định, -> AFC là chi phí cố định bình quân

VC: chi phí biến dổi -> AVC là chi phí biến đổi bình quân

TC: Tổng chi phí = FC + VC

ATC (Average Total Cost)= AFC + AVC là tổng chi phí bình quân

MC (Marginal Cost): chi phí cận biên là chi phí tăng thêm khi sản xuất thêm 1 đơn vị sản phẩm

MR (Marginal Revenue): Doanh thu cận biên là doanh thu tăng thêm khi sản xuất thêm 1 đơn vị sản phẩm

π (Profit) : Lợi nhuận

Isocost : đường đồng chi phí

PMO ( Profit Maximizing Output): Sản lượng tối đa hóa lợi nhuận

Đường cong kinh nghiệm hay Lợi thế của sự học hỏi

Đường cong kinh nghiệm thể hiện việc chi phí trên mỗi đầu sản phẩm sẽ giảm dần cho tới mức tối thiểu không thể vượt qua khi một người nào đó chỉ chuyên môn hóa vào một công việc duy nhất.

Như vậy chúng ta có hai hình thức chính để giảm chi phí là 1.Lợi thế về quy mô và 2.Đường cong kinh nghiệm.

(Trong các entry về Thương mại điện tử ta sẽ học thêm về cách thứ ba đó là Lợi thế về vị trí)

Tuy nhiên Đường cong kinh nghiệm có các hạn chế sau:

– Có thể tạo ra sự ngại đổi mới do đổi mới sẽ phá hỏng đường cong kinh nghiệm

– Các đối thủ có thể không nằm trên cùng một đường cong.

– Đường cong kinh nghiệm có thể biến đổi theo thời gian.

Lợi thế quy mô cũng có những hạn chế sau:

– Không phải bất cứ sản phẩm nào cũng có thể tận dụng lợi thế về quy mô ví dụ những hàng hóa cần sx thủ công, những hàng hóa xa xỉ phục vụ cho một số ít đối tượng.

– Để tận dụng quy mô thì phải tiêu chuẩn hóa mọi thứ nên dẫn tới ngại đổi mới.

– Khi tận dụng được tối đa lợi thế quy mô DN sẽ có giá thấp nhưng khi thị trường sụt giảm dẫn tới quy mô thu hẹp khiến cho DN không kịp điều chỉnh bộ máy dẫn tới chi phí cao.

Kinh tế học (P21: Thị trường cạnh tranh hoàn hảo)

Kinh tế học (P4:Các hàm kinh tế quan trọng)

Bài viết liên quan

Kinh tế học (P2: Chi phí cơ hội)

Kinh tế học (P2: Chi phí cơ hội) Thông minh tài chính (P12-7 : Bảng cân đối kế toán- Vốn chủ sở hữu)

Thông minh tài chính (P12-7 : Bảng cân đối kế toán- Vốn chủ sở hữu) Thông minh tài chính (P12-6 : Bảng cân đối kế toán- Giá trị thương hiệu)

Thông minh tài chính (P12-6 : Bảng cân đối kế toán- Giá trị thương hiệu) Thông minh tài chính (P12-5 : Bảng cân đối kế toán- Nợ, Khấu hao và Lợi thế thương mại)

Thông minh tài chính (P12-5 : Bảng cân đối kế toán- Nợ, Khấu hao và Lợi thế thương mại) Hoàn thiện bản thân (P19: Chuyên đề về Tầm nhìn cá nhân)

Hoàn thiện bản thân (P19: Chuyên đề về Tầm nhìn cá nhân) Kinh tế học (P19: Lợi ích của người sản xuất)

Kinh tế học (P19: Lợi ích của người sản xuất) Kinh tế học (P21: Thị trường cạnh tranh hoàn hảo)

Kinh tế học (P21: Thị trường cạnh tranh hoàn hảo) Mục lục bài viết theo chủ đề

Mục lục bài viết theo chủ đề

Comments

comments

Từ khóa » Tổng Chi Phí Tc Là Gì

-

Tổng Chi Phí (Total Cost) Là Gì? Đặc điểm Và đồ Thị Biểu Diễn

-

Tổng Chi Phí Là Gì? - VietnamFinance

-

Thước đo Tổng Chi Phí (TC) - Dân Kinh Tế

-

Chi Phí Bình Quân – Wikipedia Tiếng Việt

-

Chi Phí Biên – Wikipedia Tiếng Việt

-

Chi Phí Biên Là Gì? Lấy Ví Dụ Và Công Thức Tính Chi ... - Luật Dương Gia

-

Tổng Chi Phí Bình Quân Là Gì - Thả Rông

-

Hàm Tổng Chi Phí, Cách Tính Và Ví Dụ / Quản Trị Tài Chính | Thpanorama

-

Chi Phí Bình Quân (average Cost) Là Gì ? - Luật Minh Khuê

-

Tfc Là Gì ? Các Công Thức Cơ Bản Về Lý Thuyết Chi Phí

-

[PDF] Bài 4 LÝ THUYẾT SẢN XUẤT

-

Các Công Thức Cơ Bản Về Lý Thuyết Chi Phí | Nhật Ký Chú Cuội

-

[PDF] Bảng Chú Giải Thuật Ngữ Các định Nghĩa - IFAC