Lãi Suất Kép Là Gì ? Công Thức Tính ? Và Bí Kiếp Kỳ Diệu - Chợ Đất

Có thể bạn quan tâm

Lãi suất kép - Compounding Interest (hay còn gọi là lãi kép) được hiểu nôm na là tái đầu tư vào lãi, tức là sau khi sinh lời, lãi đó được dồn vào tiền vốn để tiếp tục cho một chu kỳ đầu tư tiếp theo và lẽ dĩ nhiên, vốn được gửi càng nhiều thì lãi lại càng cao hơn ở những giai đoạn tiếp theo của dòng tiền.

Lãi suất kép có nguồn sức mạnh vô biên, những ai tận dụng được nó sẽ nhận được sự giàu có mai sau.

| MỤC LỤC 1) Lãi suất vs Tỷ suất lợi nhuận 2) Lãi suất đơn vs Lãi suất kép 3) Hiệu ứng lãi suất kép: Lãi suất, Thời gian 4) Hiệu ứng của nhiều dòng tiền 5) Kết luận |

Tiếp theo bàiIRR IRR (tỷ suất hoàn vốn nội bộ), hôm nay tôi xin chia sẻ đến Anh Chị Em bài này:

1) LÃI SUẤT VS TỶ SUẤT LỢI NHUẬN

R (rate): lãi suất / tỷ suất sinh lợi trong đầu tư.

Đối với người cho vay, nhà đầu tư: R là tỷ suất lợi nhuận.

Đối với người vay: R là lãi suất, là chi phí.

Đây là tỷ số cực kỳ quan trọng trong đầu tư. Tỷ suất lợi nhuận càng lớn thì tiền chúng ta nhận được sau đầu tư sẽ càng cao.

2) LÃI SUẤT ĐƠN vs LÃI SUẤT KÉP

Số tiền ban đầu 100 đồng. Đầu tư với lãi suất 12%/năm.

Sau 1 năm chúng ta sẽ nhận được tiền lãi, tính theo công thức sau:

Tiền lãi = Tiền gốc * lãi suất/năm

Tiền lãi = 100*12%= 12 đồng.

12 đồng tiền lãi này ta có quyền nhận về để sử dụng, hoặc nhập vốn.

Nếu chúng ta lấy 12 đồng lãi ra, tức là không nhập 12 đồng lãi này vào tiền gốc để sinh lãi. Trường hợp này gọi là lãi suất đơn.

- Cuối năm 1, chúng ta có tiền gốc 100, và tiền lãi: 12

- Cuối năm 2, chúng ta có tiền gốc 100, và tiền lãi: 24

- Cuối năm 3, chúng ta có tiền gốc 100, và tiền lãi: 36

- Cuối năm 4, chúng ta có tiền gốc 100, và tiền lãi: 48

- Cuối năm 5, chúng ta có tiền gốc 100, và tiền lãi: 60

Số tiền kỳ thứ N = Số tiền gốc * (1+ lãi suất*n)

Năm 5 = 100 *(1+12%*5) = 100*(1+60%) = 100 + 60 = 160

Nếu chúng ta nhập 12 đồng tiền lãi này vào tiền gốc, và 12 đồng này sinh lãi. Trường hợp này gọi là lãi suất kép.

- Sau 1 năm: chúng ta sẽ có số tiền lãi là = 100*12% = 12. Tổng số tiền cuối năm 1 = 100 + 12 = 112.

- Sau 2 năm: chúng ta sẽ số tiền lãi là = 112*12% = 13.44. Tổng số tiền cuối năm 2 = 112 + 13.44 = 125.44

- Số tiền cuối năm 1 = 100*(1+12%) = 112.00

- Số tiền cuối năm 2 = 112*(1+12%) = 125.44

- Số tiền cuối năm 3 = 125.44*(1+12%) = 140.49

- Số tiền cuối năm 4 = 140.49*(1+12%) = 157.35

- Số tiền cuối năm 5 = 157.35*(1+12%) = 176.23

CÔNG THỨC LÃI KÉP:

Số tiền kỳ thứ N = Số tiền gốc * (1+ lãi suất)^n

Giá trị tương lai = Giá trị hiện tại * (1+ lãi suất)^n

Fv = Pv * (1+ rate)^n

= 100*(1+12%)^5 = 176.23

Giá trị tương lai: Future Value: Fv

Giá trị hiện tại: Present Value: Pv

(@ XEM THÊM HÌNH 1)

SO SÁNH LÃI ĐƠN VÀ LÃI KÉP:

Trường hợp: 100 triệu tiền gốc, lãi suất 12%,

Sau 5 năm, sẽ là = 100,000,000*(1+12%)^5= 176,234,200.

Sau 10 năm, sẽ là = 100,000,000*(1+12%)^10= 310,584,800

Sau 20 năm, sẽ là = 100,000,000*(1+12%)^20= 964,692,200

Sau 30 năm, sẽ là = 100,000,000*(1+12%)^30= 2,995,992,200

(@XEM THÊM HÌNH 2)

Nhà bác học lừng danh Albert Einstein từng nói: "Lãi suất kép là kỳ quan thứ 8 của loài người. Những ai hiểu được nó sẽ nhận được giá trị to lớn từ nó. Những ai không hiểu nó, sẽ trả giá vì nó".

Đầu tư. Nếu bạn “đầu tư” 100,000,000 đồng ban đầu, với ls kép 12%/năm thì sau 30 năm sẽ có 2,995,992,200 đồng

Vay là con dao 2 lưỡi. Nếu biết tận dụng thì vay mượn sẽ giúp bạn sinh sôi tài sản. Nếu quá lạm dụng, thì chúng ta sẽ vướng vào vòng xoáy vay mượn và có thể bị tán gia bại sản.Đối với cá nhân, vay tiền có 3 mục đích chính: 1) Vay để đầu tư vào tài sản, 2) Vay để tiêu dùng, 3) Vay để trang trải nhu cầu khẩn cấp, quan trọng.

Nếu bạn “vay” 100.000.000 đồng “để tiêu xài”: Sau 12 tháng bạn trả lại người cho vay 120 triệu, thì lãi suất là 20%/năm. Nhưng nếu mỗi tháng bạn phải gốc và lãi trả 10 triệu trong 12 tháng, thì ls vay không phải là 20%/năm mà là hơn 35%/năm.

(@XEM THÊM HÌNH 3)

3) HIỆU ỨNG LÃI SUẤT KÉP: LÃI SUẤT, THỜI GIAN

(@XEM HÌNH 4)

Diễn giải:

Tiết kiệm mỗi ngày 33k, mỗi tháng 1 triệu, 1 năm 12 triệu. Đầu tư số tiền này dài hạn với ls kép giả định là 12%/năm, ta sẽ được:

12 triệu của năm 2020, sẽ có giá trị tại năm thứ 2029, là = 12.000.000*(1+12%)10 = 37.270.179

12 triệu của năm 2021, sẽ có giá trị tại năm thứ 2029, là = 12.000.000*(1+12%)9 = 33.276.945

12 triệu của năm 2022, sẽ có giá trị tại năm 2029, là = 12.000.000*(1+12%)8 = 29.711.558

12 triệu của năm 2023, sẽ có giá trị tại năm 2029, là = 12.000.000*(1+12%)7 = 26.528.177

12 triệu của năm 2024, sẽ có giá trị tại năm 2029, là = 12.000.000*(1+12%)6 = 23.685.872

12 triệu của năm 2025, sẽ có giá trị tại năm 2029, là = 12.000.000*(1+12%)5 = 21.148.100

12 triệu của năm 2026, sẽ có giá trị tại năm 2029, là = 12.000.000*(1+12%)4 = 18.882.232

12 triệu của năm 2027, sẽ có giá trị tại năm 2029, là = 12.000.000*(1+12%)3 = 16.859.136

12 triệu của năm 2028, sẽ có giá trị tại năm 2029, là = 12.000.000*(1+12%)2 = 15.052.800

12 triệu của năm 2029, sẽ có giá trị tại năm 2029, là = 12.000.000*(1+12%)1 = 13.440.000

Tổng tiền gốc lãi từ năm 2020 đến 2029 = 235.854.999

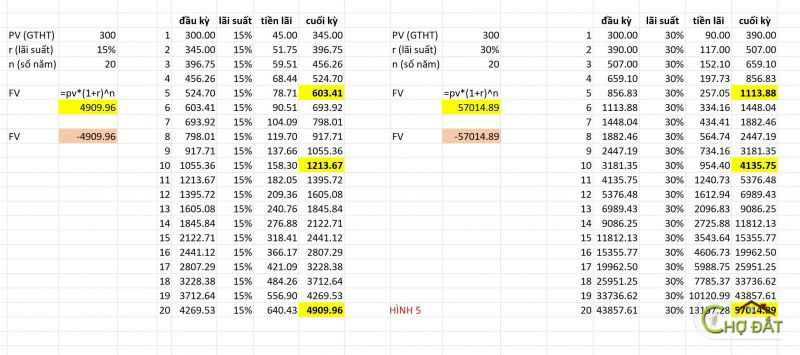

(@XEM HÌNH 5)

Diễn giải:

Đầu tư 300 triệu với ls kép 15%/năm thì sau 5 năm bạn sẽ có 603 triệu, 10 năm là 1 tỷ 213 trệu, 20 năm là 4 tỷ 909 triệu.

Đầu tư 300 triệu với ls kép 30%/năm thì sau 5 năm bạn sẽ có 1 tỷ113 triệu, 10 năm là 4 tỷ135 trệu, 20 năm là 57 tỷ 014 triệu.

4) HIỆU ỨNG CỦA NHIỀU DÒNG TIỀN

(@XEM HÌNH 5)

Diễn giải:

Đầu tư “mỗi năm” 300 triệu ( với lãi suất kép 15%/năm thì sau 5 năm bạn sẽ có 603 triệu, 10 năm là 1 tỷ 213 triệu, 20 năm là 4 tỷ 909 triệu

Đầu tư 300 triệu với lãi suất kép 30%/năm thì sau 5 năm bạn sẽ có 1 tỷ113 triệu, 10 năm là 4 tỷ 135 triệu, 20 năm là 57 tỷ 014 triệu.

5) KẾT LUẬN

Phần lớn trong chúng ta nếu không phải Thầy tu thì chúng ta cần tiền trong suốt đời người. Chúng ta cần phải có kế hoạch tài chính của riêng mình (nhà máy sản xuất tiền); và trong kế hoạch tài chính đó chia làm 3 giai đoạn:

• Giai đoạn tích lũy: tiền là nguyên liệu quan trọng, chúng ta phải liên tục nạp tiền vào nhà máy. Tất cả tiền lại sinh ra phải được tiếp tục giữ trong nhà máy để sinh lãi.

• Giai đoạn sử dụng: tiền lãi được rút ra để phục vụ chúng ta. Tiền gốc giữ nguyên.

• Giai đoạn tận dụng: tiền lãi và một phần tiền gốc được rút dần ra để phục vụ chúng ta cho đến khi hết gốc và cũng vừa là ngày chúng ta đến cõi khác.

Chúc bạn thành công như ý với kế hoạch tài chính của bản thân mình.

(Theo Đặng Thương Tín)

Có thể bạn nên biết:ĐÒN BẨY TÀI CHÍNH TRONG MUA BÁN BẤT ĐỘNG SẢN

Từ khóa » Tính Lãi Suất Kép Công Thức

-

Lãi Suất Kép Và "sức Mạnh" Lãi Suất Kép Trong đầu Tư - Báo Lao động

-

Lãi Kép Là Gì? Công Thức Tính Lãi Kép Và Cách Tận Dụng Sức Mạnh Của ...

-

Cách Tính Lãi Suất Tiết Kiệm Ngân Hàng & Công Thức Lãi Kép - Timo

-

Công Cụ Tính Lãi Kép, Giá Trị Tiền Gửi, Lợi Nhuận đầu Tư Miễn Phí

-

Tính Lãi Kép (lãi Cộng Dồn) Online - Tiện ích Nhỏ

-

Công Thức Tính Lãi Kép - Trường THPT Thành Phố Sóc Trăng

-

Lãi Suất Kép Là Gì? Công Thức Tính Lãi Suất Kép Chuẩn Nhất

-

Lãi Kép Liên Tục Là Gì? Công Thức Tính Và Những đặc điểm Cần Lưu ý

-

Lãi Suất Kép Là Gì? Công Thức Tính Lãi Suất Kép Chuẩn Nhất

-

Lãi Suất Kép Là Gì? Công Thức Tính Và Sức Mạnh Của Lãi Suất Kép

-

Cách Tính Lãi Kép Cho Một Khoảng Thời Gian Trong Năm Trong Năm ...

-

Công Thức Tính Lãi Kép Ngân Hàng Như Thế Nào? - Jenfi

-

Làm Thế Nào để Tính Lãi Kép Trong Excel, Công Thức Cho Tính Lãi Kép ...

-

Cách Viết Công Thức Tính Lãi Kép Theo Năm, Tháng, Quý, Ngày Trên Excel