Lãi Vay Khi EBITDA âm - Gonnapass

Có thể bạn quan tâm

Quan điểm 1: Không được chuyển sang các kỳ tiếp theo:

Đối chiếu theo hướng dẫn tại công văn số 881/CT-TTHT của Cục Thuế tỉnh Long An và hướng dẫn quyết toán thuế thu nhập doanh nghiệp năm 2020 của Tổng Cục thuế, công văn của Cục thuế TP Hồ Chí Minh

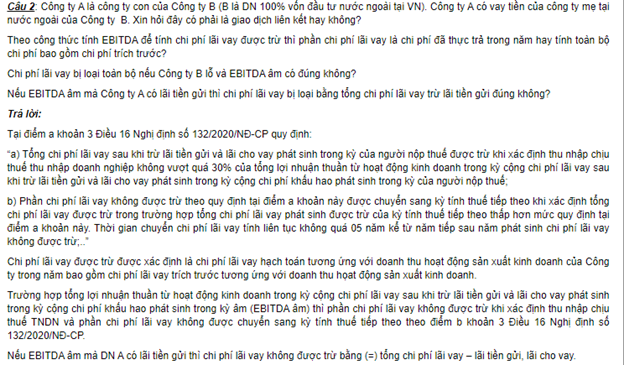

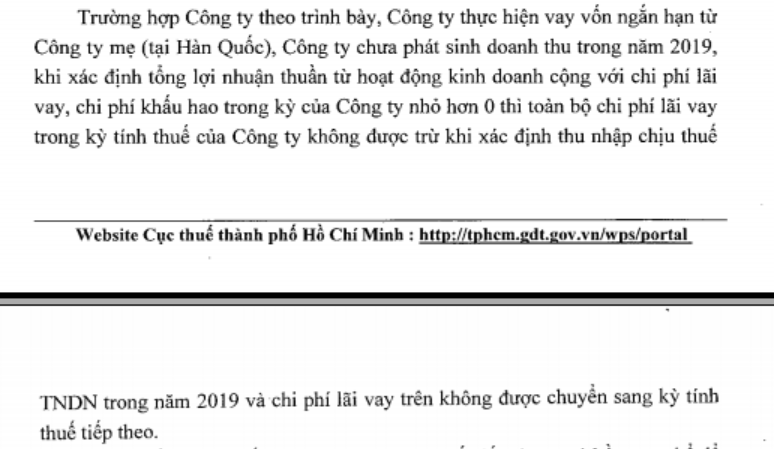

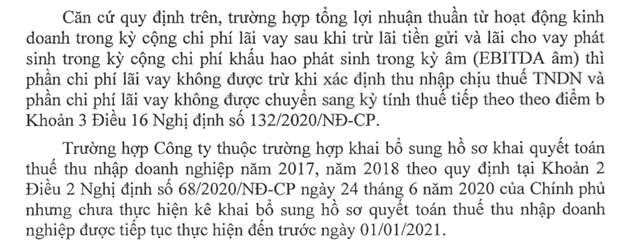

| Trích Câu hỏi: Công ty A là công ty con của Công ty B (B là DN 100% vốn đầu tư nước ngoài tại VN). Công ty A có vay tiền của công ty mẹ tại nước ngoài của Công ty B. Xin hỏi đây có phải là giao dịch liên kết hay không? Theo công thức tính EBITDA để tính chi phí lãi vay được trừ thì phần chi phí lãi vay là chi phí đã thực trả trong năm hay tính toàn bộ chi phí bao gồm chi phí trích trước? Chi phí lãi vay bị loại toàn bộ nếu Công ty B lỗ và EBITDA âm có đúng không? Nếu EBITDA âm mà Công ty A có lãi tiền gửi thì chi phí lãi vay bị loại bằng tổng chi phí lãi vay trừ lãi tiền gửi đúng không? Trả lời: Chi phí lãi vay được trừ được xác định là chi phí lãi vay hạch toán tương ứng với doanh thu hoạt động sản xuất kinh doanh của Công ty trong năm bao gồm chi phí lãi vay trích trước tương ứng với doanh thu họat động sản xuất kinh doanh. Trường hợp tổng lợi nhuận thuần từ hoạt động kinh doanh trong kỳ cộng chi phí lãi vay sau khi trừ lãi tiền gửi và lãi cho vay phát sinh trong kỳ cộng chi phí khấu hao phát sinh trong kỳ âm (EBITDA âm) thì phần chi phí lãi vay không được trừ khi xác định thu nhập chịu thuế TNDN và phần chi phí lãi vay không được chuyển sang kỳ tính thuế tiếp theo theo điểm b khoản 3 Điều 16 Nghị định số 132/2020/NĐ-CP. Nếu EBITDA âm mà DN A có lãi tiền gửi thì chi phí lãi vay không được trừ bằng (=) tổng chi phí lãi vay – lãi tiền gửi, lãi cho vay Năm 2020

|

Tham khảo công văn Công văn 881/CT-TTHT ngày 23 tháng 3 năm 2021

[collapse]

Từ khóa » Ebit Trừ Lãi Vay

-

Lợi Nhuận Trước Lãi Vay Và Thuế Là Gì? 4 ứng Dụng Từ Chỉ Số EBIT

-

Lợi Nhuận Trước Lãi Vay Và Thuế (EBIT) Là Gì? Cách Tính & Ý Nghĩa

-

EBIT Là Gì? 4 ứng Dụng Hữu ích Từ Chỉ Số EBIT - Soria For Congress

-

Thu Nhập Trước Lãi Vay Và Thuế (EBIT) Là Gì? Công Thức Xác định Và ý ...

-

Chỉ Số EBIT Là Gì? Cách Tính EBIT Trong Báo Cáo Tài Chính

-

EBIT Là Gì? Công Thức Tính Ebit? Cách Tính EBIT & EBIT (NHANH)

-

Cách Tính EBITDA Và Lãi Vay được Trừ Khi Có Giao Dịch Liên Kết Theo ...

-

EBIT Là Gì? - DNSE

-

Chỉ Tiêu EBIT VÀ EBITDA: Ứng Dụng Trong đầu Tư Chứng Khoán

-

Chỉ Số EBIT Trong Phân Tích Tài Chính Doanh Nghiệp

-

Giải Thích Thuật Ngữ: Lợi Nhuận Trước Thuế Và Lãi Vay - EBIT

-

VPS - Công Ty Cổ Phần Chứng Khoán VPS - Xem Thuật Ngữ