Lý Thuyết Chi Phí

Có thể bạn quan tâm

1. BẢN CHẤT CHI PHÍ

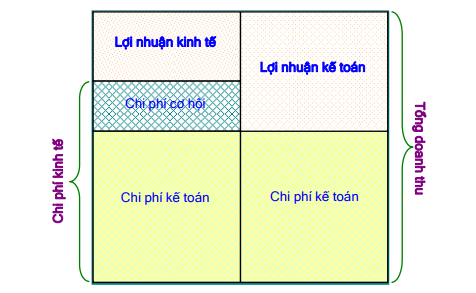

Các nhà kinh tế cho rằng các doanh nghiệp lựa chọn giá và sản lượng sản xuất để tối đa hóa lợi nhuận. Lợi nhuận mà các nhà kinh tế đề cập trong kinh tế học, đó chính là lợi nhuận kinh tế.

Lợi nhuận kinh tế = Tổng doanh thu – Chi phí kinh tế

Như đã đề cập trong chương 1, chi phí kinh tế bao gồm cả chi phí cơ hội, bất kể là chi phí minh nhiên hay chi phí ẩn. Chi phí minh nhiên là chi phí được thanh toán dựa trên các chứng từ cụ thể (các chi phí kế toán là những chi phí minh nhiên). Trái lại, chi phí ẩn là chi phí không bằng tiền. Chúng ta hãy xem một ví dụ minh họa khác nhau giữa hai chi phí này. Giả sử, bạn vay tiền ngân hàng cho dự án kinh doanh, trong trường hợp này chi phí tiền lãi vay là chi phí minh nhiên. Mặt khác, nếu như bạn sử dụng khoản tiền tiết kiệm đầu tư cho dự án kinh doanh thì bạn sẽ không phải trả tiền lãi. Trong trường hợp này, chi phí cơ hội là chi phí ẩn từ tiền lãi mà lẽ ra bạn có thể nhận được bằng cách gởi số tiền đầu tư đó vào ngân hàng.

Như vậy, chúng ta đã thấy sự khác nhau giữa chi phí kinh tế và chi phí kế toán. Trong hầu hết các trường hợp, chi phí kế toán là chi phí minh nhiên (chỉ có trường hợp ngoại lệ, đó là chi phí khấu hao vẫn được xem là chi phí kế toán mặc dù khấu hao là chi phí không bằng tiền). Như vậy, hệ thống kế toán được tổ chức để ghi nhận các nghiệp vụ phát sinh về các khoản thu, chi của doanh nghiệp. Các ghi nhận này rất hữu ích đối với cơ quan thuế, người chủ doanh nghiệp. Vì thế, mỗi khoản thu và chi đều phải được ghi nhận thông qua các nghiệp vụ phát sinh. Trong khi đó, chi phí ẩn thì không thể quan sát trực tiếp (và vì vậy cũng không có biên nhận để làm cơ sở để kiểm tra sổ sách kế toán).

Do chi phí kinh tế bao gồm cả chi phí minh nhiên và chi phí ẩn, trong khi chi phí kế toán bao gồm (hầu hết) chi phí minh nhiên. Vì vậy, chi phí kinh tế luôn lớn hơn chi phí kế toán. Sự khác biệt giữa hai chi phí này thực chất chính là chi phí cơ hội của việc sử dụng nguồn lực sẵn có của doanh nghiệp. Lợi nhuận kế toán được xác định bằng:

Lợi nhuận kế toán = Tổng doanh thu – Chi phí kế toán. Trong khi đó,

Chi phí kinh tế = Chi phí kế toán + Chi phí cơ hội

So sánh các định nghĩa về lợi nhuận kinh tế và kế toán, chúng ta thấy lợi nhuận kinh tế bao giờ cũng nhỏ hơn lợi nhuận kế toán. Chúng ta hãy xem xét một ví dụ sau:

Giả sử, bạn sở hữu một căn nhà có thể cho thuê và nhận được 50 triệu đồng mỗi năm. Nếu bạn không cho thuê mà mở một cửa hàng bán tạp hóa và chỉ nhận được 40 triệu đồng lợi nhuận kế toán, thì thực tế bạn chịu thua lỗ 10 triệu đồng. Lỗ 10 triệu đồng khi so sánh với việc cho thuê căn nhà của bạn. Nếu như bạn nhận lợi nhuận kinh tế bằng không điều này có nghĩa rằng tỷ suất lợi nhuận từ công việc kinh doanh của bạn bằng với tỷ suất lợi nhuận tốt nhất mà bạn có thể lựa chọn ngoài công việc kinh doanh hiện tại.

Trong kinh tế học, khi nói đến lợi nhuận của doanh nghiệp thì chúng ta đang đề cập đến lợi nhuận kinh tế. Trong trường hợp một ngành có lợi nhuận kinh tế dương. Điều này có nghĩa là ngành này hấp dẫn hơn những ngành khác, lợi nhuận này sẽ hấp dẫn nhiều doanh nghiệp mới gia nhập vào ngành (trừ khi có những rào cản thâm nhập ngành). Trong trường hợp lợi nhuận kinh tế âm trong dài hạn, chúng ta thấy một số các doanh nghiệp rút lui khỏi ngành.

2. CHI PHÍ SẢN XUẤT NGẮN HẠN

Tổng chi phí

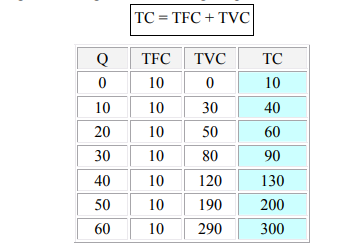

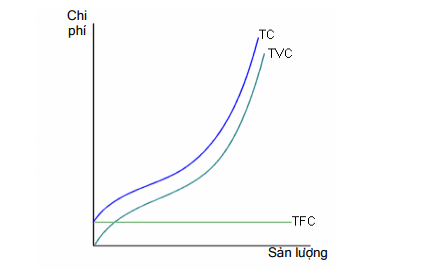

Trong ngắn hạn, tổng chi phí (TC) bao gồm hai loại chi phí: chi phí cố định và chi phí biến đổi. Chi phí cố định (TFC) là những chi phí không biến đổi theo mức sản lượng. Chi phí cố định là như nhau đối với mọi mức sản lượng (thậm chí khi sản lượng bằng không). Các chi phí cố định chẳng hạn như: tiền thuê văn phòng, chi phí đăng ký, khoản trả lãi vay, chi phí khấu hao liên quan đến các tiện ích sử dụng (nhà xưởng, thiết bị, phương tiện vận tải, …). Chi phí biến đổi (TVC) là những chi phí biến đổi theo mức sản lượng. Chẳng hạn, chi phí lao động, chi phí nguyên vật liệu, chi phí điện nước là những chi phí biến đổi. Chi phí biến đổi bằng không khi sản lượng bằng không và tăng lên theo sản lượng sản xuất.

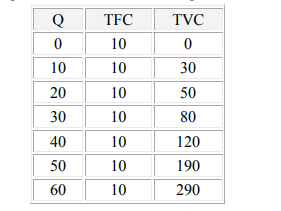

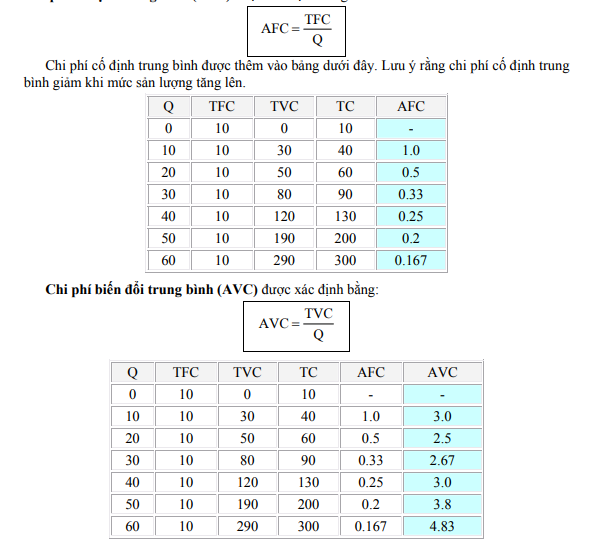

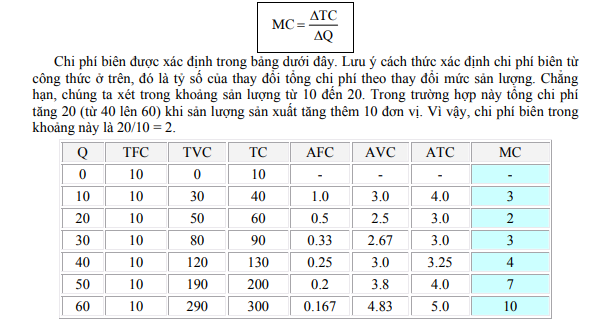

Bảng dưới đây minh họa giả định về chi phí cố định và chi phí biến đổi theo các mức sản lượng sản xuất. Từ bảng này cũng chỉ ra rằng chi phí cố định là như nhau tại mọi mức sản lượng và chi phí biến đổi tăng lên theo các mức sản lượng sản xuất.

Từ số liệu ở bảng trên, chúng ta xác định tổng chi phí tại mỗi mức sản lượng như sau: TC = TFC + TVC

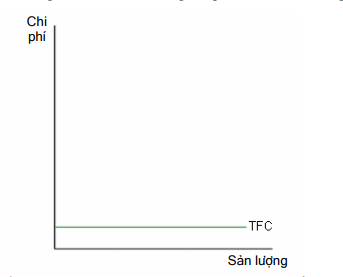

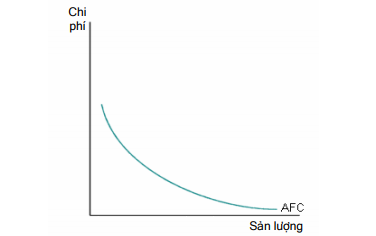

Biểu đồ dưới đây minh họa đồ thị của đường chi phí cố định. Chi phí cố định có giá trị bằng nhau tại các mức sản lượng và đồ thị của đường chi phí cố định là đường nằm ngang.

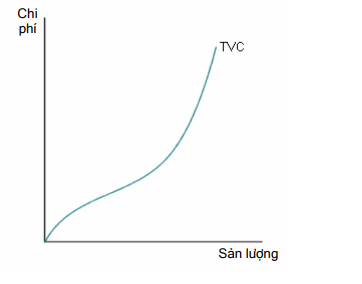

Đường chi phí biến đổi tăng lên khi mức sản lượng tăng lên. Ta thấy ban đầu chi phí biến đổi tăng với tốc độ giảm dần (do năng suất biên ban đầu tăng lên làm cho chi phí của mỗi đơn vị sản lượng tăng thêm giảm). Tuy nhiên, khi mức sản lượng tăng thêm sau đó sẽ làm cho chi phí biến đổi tăng với tốc độ tăng dần (do ảnh hưởng của qui luật năng suất biên giảm dần). Biểu đồ dưới đây minh họa đường chi phí biến đổi trong trường hợp trên.

Do tổng chi phí bằng tổng chi phí cố định và chi phí biến đổi. Khi đó, đường tổng chi phí bằng tổng theo trục tung của TFC và TVC. Biểu đồ dưới đây minh họa cho mối quan hệ này.

Chi phí trung bình

Chi phí cố định trung bình (AFC) được xác định bằng:

Cột sau cùng trong bảng trên biểu thị chi phí biến đổi trung bình. Chi phí biến đổi lúc đầu giảm nhưng sau đó tăng lên theo mức tăng của sản lượng. Sở dĩ AVC tăng lên là do ảnh hưởng của qui luật năng suất biên giảm dần. Nếu mỗi lao động sử dụng tăng thêm đem lại mức sản lượng tăng thêm nhỏ hơn, thì chi phí trung bình trên sản lượng tăng thêm phải tăng lên.

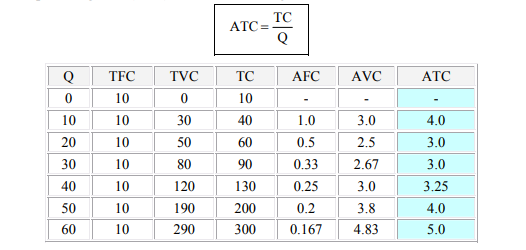

Chi phí trung bình (ATC) được xác định bằng:

Bảng trên minh họa kết quả của ATC từ công thức này. Lưu ý rằng ATC cũng có thể được xác định bằng: ATC = AVC + AFC (do TC=TFC+TVC, TC/Q = TFC/Q + TVC/Q).

Chi phí biên

Ngoài việc xác định chi phí trung bình, thì chi phí biên của đơn vị sản lượng tăng thêm cũng rất hữu ích. Chi phí này được gọi là chi phí biên (MC). Chi phí biên được đo lường bởi:

Biểu đồ dưới đây minh họa hình dạng của đường AFC điển hình. Lưu ý rằng AFC giảm khi sản lượng tăng lên.

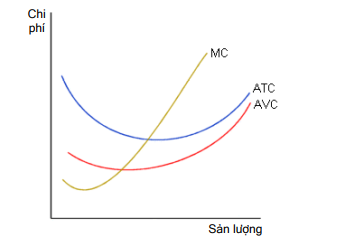

Biểu đồ dưới đây bao gồm đồ thị của đường ATC, AVC và MC của một doanh nghiệp điển hình. Lưu ý rằng khoảng cách giữa đường ATC và AVC chính là AFC (do AFC+AVC=ATC). Chúng ta nhận thấy rằng đường MC luôn luôn cắt đường AVC và đường ATC tại các điểm cực tiểu của những đường này. Để thấy rõ hơn về điều này, chúng ta thấy khi chi phí biên nhỏ hơn chi phí trung bình thì chi phí trung bình giảm xuống. Tương tự như vậy, khi chi phí biên vượt quá chi phí trung bình thì chi phí trung bình sẽ tăng lên. Vì vậy, đường MC sẽ cắt đường chi phí trung bình (ATC) tại điểm cực tiểu của ATC.

Mối quan hệ giữa đường chi phí và sản phẩm

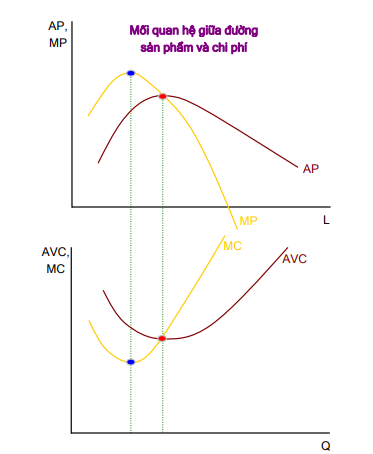

Đường cong chi phí được xác định bởi công nghệ và đường sản phẩm. Biểu đồ dưới đây minh họa mối liên kết giữa đường sản phẩm và đường chi phí. Phần bên trên cho thấy đường sản phẩm biên và sản phẩm trung bình và phần bên dưới cho thấy đường chi phí biên và chi phí biến đổi trung bình.

Lưu ý rằng trong khoảng sử dụng lao động làm cho AP và MP tăng lên thì MC và AVC giảm. Tại điểm cực đại của MP thì MC đạt cực tiểu. Sau đó, MP giảm xuống và AP tiếp tục tăng và MP và AP cắt nhau tại điểm cực đại của AP. Khi đó, đầu vào (lao động) sử dụng tại điểm cực đại sản phẩm trung bình (AP max) sẽ tương ứng với điểm cắt nhau của MC và AVC. Khi sản lượng vượt quá điểm này thì sản phẩm trung bình (AP) giảm xuống và chi phí biến đổi trung bình (AVC) tăng lên.

3. CHI PHÍ SẢN XUẤT DÀI HẠN

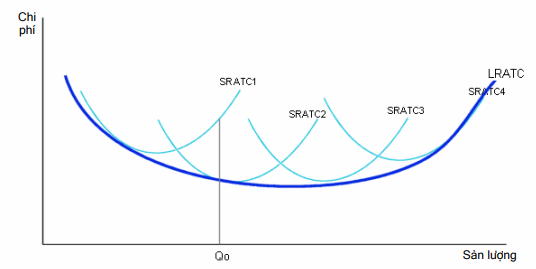

Trong dài hạn, tất cả chi phí đều biến đổi. Mỗi khi doanh nghiệp thay đổi vốn đầu tư sẽ làm cho đường chi phí trung bình ngắn hạn (SRATC) dịch chuyển từ đường này sang đường khác. Biểu đồ dưới đây minh họa cho mối quan hệ này. Điểm cực tiểu của các đường chi phí trung bình ngắn hạn biểu thị mức vốn đầu tư của doanh nghiệp, tương ứng với mức sản lượng. Vì vậy trong biểu đồ này, SRATC4 biểu thị mức vốn đầu tư cao hơn SRATC1.

Đường chi phí trung bình dài hạn (LRATC) là đường biểu thị các mức thấp nhất của đường chi phí trung bình trong ngắn hạn. Dĩ nhiên, trong mỗi thời kỳ ngắn hạn thì doanh nghiệp bao giờ cũng lựa chọn qui mô sản xuất mà ở đó chi phí trung bình là thấp nhất. Cụ thể, doanh nghiệp sẽ lựa chọn sản xuất Qo đơn vị khi mức vốn đầu tư tương ứng với đường chi phí trung bình SRATC2 (lưu ý rằng chi phí sản xuất ở mức sản lượng này có thể cao hơn hay thấp hơn tùy thuộc vào qui mô của doanh nghiệp).

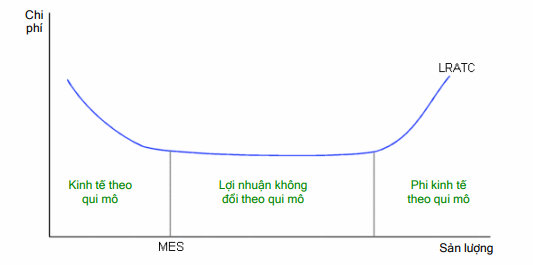

Đối với các ngành khác nhau, đường chi phí trung bình dài hạn sẽ khác nhau theo qui mô sản xuất và chi phí trung bình. Tuy nhiên, hầu hết đường chi phí dài hạn có hình dạng chữ U như biểu đồ trên. Từ biểu đồ này, chúng ta có thể chia đường chi phí dài hạn gồm có 3 vùng như biểu đồ dưới đây. Vùng kinh tế theo qui mô sẽ làm giảm LRATC khi sản lượng tăng lên (do có sự chuyên môn hóa, phân công lao động, đường cong kinh nghiệm và các yếu tố tương tự khác). Vùng phi kinh tế theo qui mô sẽ làm tăng LRATC khi sản lượng tăng lên (do tăng chi phí của việc thay đổi cấu trúc khi qui mô tăng lên). Nằm giữa hai vùng trên là vùng lợi nhuận không đổi theo qui mô, LRATC sẽ không đổi khi sản lượng tăng lên.

Tuy nhiên, làm thế nào để nhận diện mối quan hệ giữa LRATC và sản lượng sản xuất. Các nhà kinh tế thường quan sát thông qua mối quan hệ giữa giá trị đầu vào và đầu ra. Hiệu quả kinh tế theo qui mô diễn ra khi tốc độ tăng đầu vào nhỏ hơn tốc độ tăng đầu ra khi gia tăng mức sản lượng. Trong khi đó, nếu tốc độ tăng đầu vào lớn hơn tốc độ tăng đầu ra thì khi đó doanh nghiệp đang hoạt động trong vùng phi kinh tế theo qui mô. Vùng lợi nhuận không đổi theo qui mô có tỷ suất lợi nhuận không đổi theo qui mô sản xuất.

Biểu đồ trên cũng minh họa khái niệm qui mô hiệu quả tối thiểu (MES). Qui mô hiệu quả tối thiểu đạt được ở mức sản lượng thấp nhất mà ở đó LRATC là cực tiểu. Chỉ số MES rất quan trọng trong việc xác định cấu trúc thị trường của hàng hóa và dịch vụ cụ thể. Sự cạnh tranh giữa các doanh nghiệp đòi hỏi mỗi doanh nghiệp phải sản xuất tại mức sản lượng mà ở đó LRATC là cực tiểu. Nếu như chỉ số MES là rất lớn so với tổng thể thị trường, điều này có thể kết luận chỉ tồn tại một vài doanh nghiệp có khả năng sinh lợi tồn tại trên thị trường mà thôi.

Giả định, thị trường sản xuất xe hơi có tổng cầu khoảng 20 nghìn chiếc mỗi năm. Nếu chỉ số MES của ngành này là 10 nghìn chiếc, thì chúng ta có thể dự báo rằng kết quả của quá trình cạnh tranh ngành sẽ dẫn đến tồn tại nhiều nhất là 2 doanh nghiệp hoạt động trên thị trường trong tương lai.

Từ khóa » Chi Phí Kinh Tế Luôn Lớn Hơn Chi Phí Kế Toán

-

Lợi Nhuận Kinh Tế Và Lợi Nhuận Kế Toán Là Gì

-

Bộ Câu Hỏi Trắc Nghiệm Kinh Tế Vi Mô Có đáp án Số 5

-

Chi Phí Kế Toán Và Chi Phí Kinh Tế

-

Chi Phí Kinh Tế Và Chi Phí Kế Toán - Tài Liệu Text - 123doc

-

ĐÁP ÁN TRẮC NGHIỆM CHƯƠNG 2-3-4 - CHƯƠNG 2. CHI PHÍ ...

-

342 Câu Trắc Nghiệm Kinh Tế Vi Mô - P5 - VietLOD

-

Câu Hỏi Trắc Nghiệm Môn Kinh Tế Vi Mô - Chương 5 - HOC247

-

Lợi Nhuận – Wikipedia Tiếng Việt

-

Kinh Tế Học (P20: Doanh Thu, Chi Phí, Lợi Nhuận) | Chiến Lược Sống

-

[Microeconomics] Lợi Nhuận & Chi Phí Sản Xuất, Các Nhân Tố ảnh ...

-

Chi Phí Biến đổi Là Gì? So Sánh Chi Phí Cố định Và Chi Phí Biến đổi?

-

Các Vấn đề Chung Về Doanh Thu, Chi Phí, Xác định Kết Quả Kinh ...

-

Lợi Nhuận Kinh Tế (Economic Profit) Và Lợi Nhuận Kế Toán ...

-

17. Trắc Nghiệm - Kinh Tế Vi Mô - Đề Số 2 - Vietstock