Mã Chương, Mã Tiểu Mục Nộp Lệ Phí Môn Bài - Đại Lý Thuế Việt An

Có thể bạn quan tâm

Lệ phí môn bài là sắc thuế trực thu mà doanh nghiệp phải đóng hàng năm dựa vào vốn điều lệ được ghi trên giấy phép kinh doanh của doanh nghiệp, chậm nhất là ngày 30 tháng 01 hàng năm. Doanh nghiệp cần xác định đúng số tiền thuế phải nộp cũng như mã chương, mã tiểu mục tương ứng. Mã chương, mã tiểu mục để nộp lệ phí môn bài cần được kê khai chính xác trước khi doanh nghiệp tiến hành nộp tờ khai, nộp thuế môn bài để tránh bị cơ quan quản lý thuế ghi nhân sai loại thuế, dẫn tới bị phạt chậm nộp và phát sinh các thủ tục không đáng có. Sau đây, Luật Việt An sẽ tư vấn về mã chương, mã tiểu mục nộp lệ phí môn bài.

Mức lệ phí môn bài của doanh nghiệp sản xuất, kinh doanh hiện nay

Căn cứ khoản 1 Điều 4 Nghị định 139/2016 (được sửa đổi, bổ sung bởi khoản 2 Điều 1 Nghị định 22/2020/NĐ-CP), mức thu lệ phí môn bài đối với tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ được quy định như sau:

- Tổ chức có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3 triệu đồng/năm;

- Tổ chức có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2 triệu đồng/năm;

- Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác: 1 triệu đồng/năm.

Đối với cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, căn cứ khoản 2 Điều 4 Nghị định 139, năm 2016, mức thu lệ phí môn bài như sau:

- Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 500 triệu đồng/năm: 1 triệu đồng/năm;

- Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 300 đến 500 triệu đồng/năm: 500 ngàn đồng/năm;

- Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 100 đến 300 triệu đồng/năm: 300 ngàn đồng/năm.

Mã chương nộp lệ phí môn bài

Một số mã chương thường gặp

Trong mục lục ngân sách nhà nước, Chương được dùng để phân loại thu, chi ngân sách nhà nước theo cơ quan chủ quan. Mỗi cấp ngân sách bố trí một Chương đặc biệt (Các quan hệ khác của ngân sách) để phản ánh các khoản thu, chi ngân sách không thuộc dự toán giao cho các cơ quan, tổ chức.

Theo Khoản 1 Điều 2 Thông tư số 324/2016/TT-BTC, được sửa đổi bổ sung bởi Thông tư số 93/2019/TT-BTC, Thông tư số 51/2022/TT-BTC, (sau đây gọi tắt là Thông tư số 324/2016/TT-BTC), chương được mã số hóa theo 3 ký tự theo từng cấp quản lý:

- Đối với cơ quan ở cấp trung ương: mã số từ 001 đến 399;

- Đối với cơ quan ở cấp tỉnh: mã số từ 400 đến 599;

- Đối với cơ quan ở cấp huyện: mã số từ 600 đến 799;

- Đối với cơ quan cấp xã: mã số từ 800 đến 989

Theo đó, có hiểu đơn giản, mã chương nộp lệ phí môn bài là mã của doanh nghiệp phân loại theo cơ quan quản lý thuế.

Mã chương nộp lệ phí môn bài theo quy định tại Phụ lục I Thông tư 324/2016/TT-BTC tùy từng loại hình tổ chức và cấp quản lý.

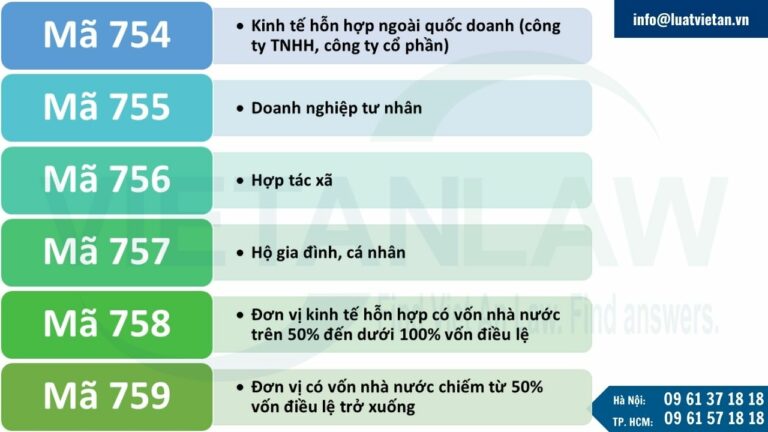

Thông thường, các doanh nghiệp sẽ do Chi cục Thuế quản lý với mã chương nộp thuế môn bài từ 754 – 759:

- Mã 754: Kinh tế hỗn hợp ngoài quốc doanh (công ty TNHH, công ty cổ phần)

- Mã 755: Doanh nghiệp tư nhân

- Mã 756: Hợp tác xã

- Mã 757: Hộ gia đình, cá nhân

- Mã 758: Các đơn vị kinh tế hỗn hợp có vốn nhà nước trên 50% đến dưới 100% vốn điều lệ

- Mã 759: Các đơn vị có vốn nhà nước chiếm từ 50% vốn điều lệ trở xuống

Lưu ý về mã chương

- Thực hiện nộp thuế theo Chương 755 đối với NNT có số vốn tư nhân và vốn khác chiếm 100% vốn điều lệ (các khoản thuế, chậm nộp liên quan đến thuế Thu nhập cá nhân – nộp chương 757).

- Thực hiện chuyển đổi mã chương của NNT đang nộp chương 561, 562, 555 sang chương 755 (các khoản thuế, chậm nộp liên quan đến thuế Thu nhập cá nhân – nộp chương 757).

Tiểu mục nộp lệ phí môn bài

Mục, tiểu mục

Mục dùng để phân loại các khoản thu, chi ngân sách nhà nước căn cứ nội dung kinh tế theo các chính sách, chế độ thu, chi ngân sách nhà nước. Các Mục có tính chất giống nhau theo yêu cầu quản lý được tập hợp thành Tiểu nhóm.

Theo điểm b khoản 1 Điều 4 Thông tư 324/2016/TT-BTC, tiểu mục (hay còn gọi là mã nội dung kinh tế – NDKT) là phân loại chi tiết của Mục, dùng để phân loại các khoản thu, chi ngân sách nhà nước chi tiết theo các đối tượng quản lý trong từng Mục.

Các loại tiểu mục lệ phí môn bài

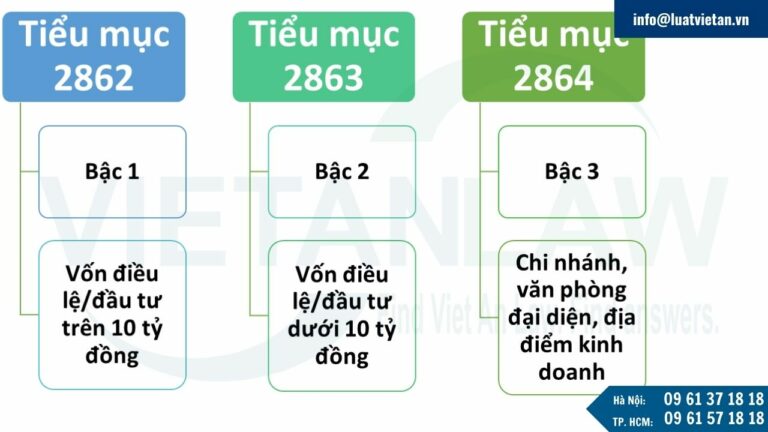

Tiểu mục nộp lệ phí môn bài được thể hiện tại Mục 2850 Tiểu nhóm 2862 đến 2864 Phụ lục 3 ban hành kèm theo Thông tư 324/2016/TT-BTC như sau:

- Tiểu mục 2862: Lệ phí môn bài mức (bậc) 1 có vốn điều lệ/đầu tư trên 10 tỷ đồng (Mức (bậc) 1 là mức nộp lệ phí cao nhất)

- Tiểu mục 2863: Lệ phí môn bài mức (bậc) 2 có vốn điều lệ/đầu tư từ 10 tỷ đồng trở xuống (Mức (bậc) 2 là mức nộp lệ phí cao thứ hai)

- Tiểu mục 2864: Lệ phí môn bài mức (bậc) 3 của chi nhánh, văn phòng đại diện, địa điểm kinh doanh (Mức (bậc) 3 là mức nộp lệ phí thấp nhất)

Cách điền mã chương, mã tiểu mục nộp lệ phí môn bài

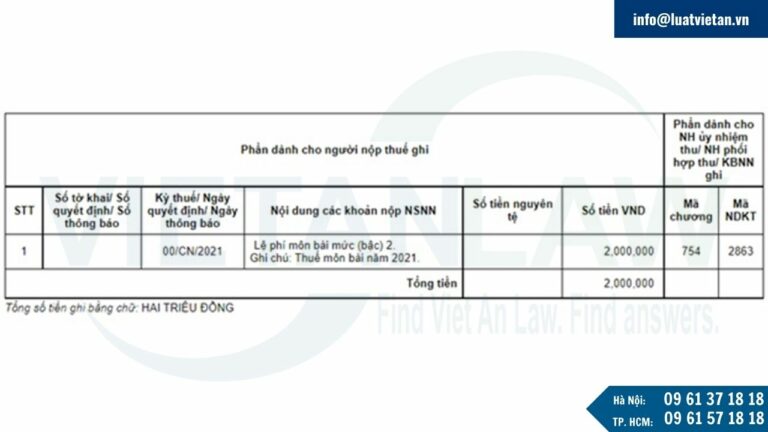

Cách điền mã chương, mã tiểu mục trên giấy nộp tiền lệ phí môn bài như sau:

- Mã chương: ghi cụ thể mã chương tùy từng loại hình tổ chức và cấp quản lý.

- Mã NDKT: điền tiểu mục nộp lệ phí môn bài

Lưu ý: Trong trường hợp sai mã chương, mã tiểu mục nộp thuế, doanh nghiệp có thể lập thư tra soát để điều chỉnh thông tin.

Hướng dẫn cách tra cứu mã chương, mã tiểu mục nộp lệ phí môn bài

Tra cứu mã chương

Thực hiện tra cứu mã chương nộp lệ phí môn bài theo các bước sau:

- Bước 1: Truy cập website https://thuedientu.gdt.gov.vn

- Bước 2: Chọn tab Thông tin về người nộp thuế -> Nhập mã số thuế doanh nghiệp -> Nhập mã xác nhận -> Click tra cứu.

- Bước 3: Khi hoàn tất tra cứu, màn hình sẽ hiện ra như hình dưới và có mã chương doanh nghiệp (03 số đầu của phần “Chương – Khoản”)

Tra cứu mã tiểu mục

Thực hiện tra cứu mã tiểu mục nộp lệ phí môn bài theo các bước sau:

- Bước 1: Đăng nhập vào phần mềm HTKK -> “Phí – Lệ phí” -> “Tờ khai lệ phí môn bài (01/LPMB)

- Bước 2: Click in và xem trước

- Bước 3: Xem mã tiểu mục nộp thuế môn bài tại bên dưới góc trái của tờ khai lệ phí môn bài.

Lưu ý về mã số thuế nộp lệ phí môn bài đối với địa điểm kinh doanh

Địa điểm kinh doanh là nơi mà doanh nghiệp tiến hành hoạt động kinh doanh cụ thể. Theo Điều 2 Nghị định số 139/2016/NĐ-CP và hướng dẫn tại Công văn 3095/TCT-CS do Tổng cục Thuế ban hành, trường hợp công ty đăng ký văn phòng giao dịch, kho hàng,… là địa điểm kinh doanh thì phải nộp lệ phí môn bài theo quy định.

Về mã số thuế trong trường hợp địa điểm kinh doanh khác tỉnh với trụ sở chính, theo hướng dẫn tại Công văn 3302/TCT-KK năm 2019 do Tổng cục Thuế ban hành, trường hợp địa điểm kinh doanh khác tỉnh với trụ sở chính của doanh nghiệp hoặc chi nhánh (đơn vị chủ quản của địa điểm kinh doanh) thì:

- Cục Thuế thực hiện cấp mã số thuế 13 số cho địa điểm kinh doanh theo hướng dẫn tại điểm 2 công văn số 3200/TCT-KK.

- Sau khi địa điểm kinh doanh được cấp mã số thuế 13 số, đơn vị chủ quản của địa điểm kinh doanh sử dụng mã số thuế 13 số này để kê khai, nộp lệ phí môn bài heo hướng dẫn tại Khoản 1 Điều 5 Thông tư số 302/2016/TT-BTC

Trên đây là tư vấn về mã chương, mã tiểu mục nộp lệ phí môn bài. Doanh nghiệp có bất kỳ khó khăn, vướng mắc trong việc kê khai thuế và nộp thuế, vui lòng liên hệ Đại lý thuế Việt An để được tư vấn, hỗ trợ!

Từ khóa » Thuế Môn Bài 2021 Thuộc Tiểu Mục Nào

-

-

Mã Chương Và Mã Tiểu Mục Nộp Thuế Mới Nhất 2022 - Luật Hoàng Phi

-

Cách Ghi Mã Chương Nộp Thuế, Mã Nội Dung Kinh Tế Nộp Thuế

-

Thuế Môn Bài: Hạn Nộp, đối Tượng, Mức Thu 2022 - AZLAW

-

Các Mã Tiểu Mục Nộp Thuế Quy Định Mới Nhất

-

Lệ Phí Môn Bài, Thuế Môn Bài 2021 Những điều Cần Biết - M-Invoice

-

Mức đóng Lệ Phí Môn Bài 2022 (mã Chương, Tiểu Mục Nộp Thuế)

-

Danh Mục Mã Chương, Mã Nội Dung Kinh Tế (Mã Tiểu Mục) Nộp Thuế ...

-

Mã Chương, Mã Tiểu Mục Theo Quy định Mới Nhất Năm 2022

-

Mã Chương, Mã Tiểu Mục Nộp Lệ Phí Môn Bài - Đại Lý Thuế Việt An

-

Quy định Mới Nhất Về Thuế Môn Bài Năm 2021: Mức Nộp, Hạn Nộp Và ...

-

Hướng Dẫn điền Mã Chương Tiểu Mục Khi Nộp Thuế Môn Bài

-

Lệ Phí Môn Bài 2021: Kê Khai, Nộp Và Miễn Giảm Như Thế Nào?

-

Tra Cứu Danh Mục Mã Mục, Tiểu Mục - BCTC