Mẫu Báo Cáo Kết Quả Kinh Doanh Nội Bộ Mới Nhất 2021

Có thể bạn quan tâm

Báo cáo kinh doanh nội bộ do doanh nghiệp tự lập ra dựa trên quy định của pháp luật về mẫu báo cáo kết quả kinh doanh của doanh nghiệp, tuy nhiên báo cáo này có thể chứa cả những nội dung, khoản thu chi không có hóa đơn chứng từ.

Mẫu Báo cáo kết quả hoạt động kinh doanh gồm những nội dung gì?

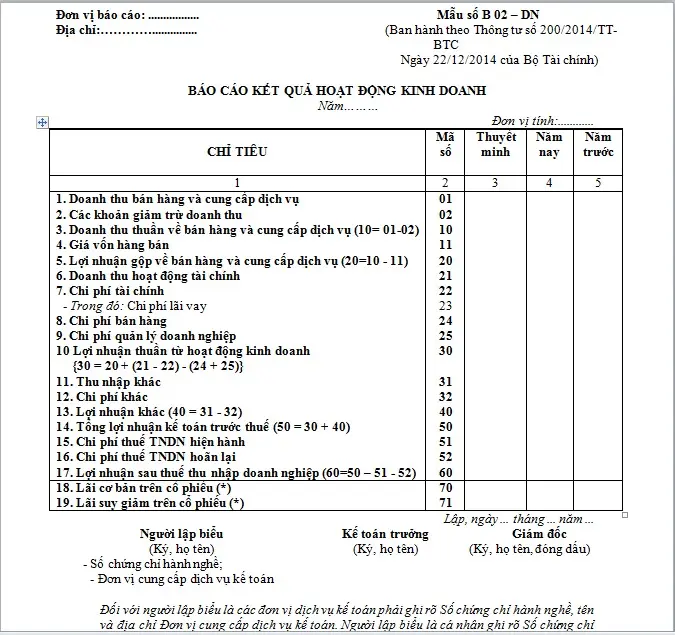

Căn cứ Mẫu số B 02 – DN Phụ lục ban hành kèm theo Thông tư 200/2014/TT-BTC quy định về báo cáo kết quả hoạt động kinh doanh bao gồm :

| TÊN CÔNG TY Địa chỉ: Điện thoại: | MẪU SỐ B02-DN (Ban hành theo QĐ số 15/2006/QĐ-BTC Ngày 20/03/2006 của Bộ trưởng BTC) | |||

| BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH | ||||

| Năm 20…… (Hoặc Quý …… năm 20…… ) | ||||

| Đơn vị tính: …… | ||||

| HẠNG MỤC | MÃ SỐ | THUYẾT MINH | NĂM TRƯỚC (Năm 2011) | NĂM NAY (Năm 2012) |

| 1 | 2 | 3 | 4 | 5 |

| 1. Doanh thu bán hàng và cung cấp dịch vụ | 1 | VI.25 | ||

| 2. Các khoản giảm trừ doanh thu | 2 | |||

| 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10 = 01 – 02) | 10 | |||

| 4. Giá vốn hàng bán | 11 | VI.27 | ||

| 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20 = 10 – 11) | 20 | |||

| 6. Doanh thu hoạt động tài chính | 21 | VI.26 | ||

| 7. Chi phí tài chính | 22 | VI.28 | ||

| – Trong đó: Chi phí lãi vay | 23 | |||

| 8. Chi phí bán hàng | 24 | |||

| 9. Chi phí quản lý doanh nghiệp | 25 | |||

| 10 Lợi nhuận thuần từ hoạt động kinh doanh {30 = 20 + (21 – 22) – (24 + 25)} | 30 | |||

| 11. Thu nhập khác | 31 | |||

| 12. Chi phí khác | 32 | |||

| 13. Lợi nhuận khác (40 = 31 – 32) | 40 | |||

| 14. Tổng lợi nhuận kế toán trước thuế (50 = 30 + 40) | 50 | |||

| 15. Chi phí thuế TNDN hiện hành | 51 | VI.30 | ||

| 16. Chi phí thuế TNDN hoãn lại | 52 | VI.30 | ||

| 17. Lợi nhuận sau thuế thu nhập doanh nghiệp (60 = 50 – 51 – 52) | 60 | |||

| 18. Lãi cơ bản trên cổ phiếu (*) | 70 | |||

| Lập, ngày … tháng … năm ….. | ||||

| Người lập biểu (Ký, họ tên) | Kế toán trưởng (Ký, họ tên) | Giám đốc (Ký, họ tên, đóng dấu) | ||

Tải về Mẫu Báo cáo kết quả hoạt động kinh doanh file word (Theo QĐ 15)

Tải về Mẫu Báo cáo kết quả hoạt động kinh doanh file word mới nhất tại đây : Mẫu Báo cáo kết quả hoạt động kinh doanh

Tải về Mẫu Báo cáo kết quả hoạt động kinh doanh file word (Theo TT 200 )

Tải về Mẫu Báo cáo kết quả hoạt động kinh doanh file word mới nhất (Theo TT 200 ) tại đây : Hệ thống báo cáo tài chính theo TT 200

Tải về Mẫu Báo cáo kết quả hoạt động kinh doanh file word (Theo TT 133)

Tải về Mẫu Báo cáo kết quả hoạt động kinh doanh file word mới nhất (Theo TT 113) tại đây : Mẫu Báo cáo kết quả hoạt động kinh doanh thông tư 133

Ai sẽ là người báo cáo kết quả kinh doanh nội bộ?

Tùy thuộc vào cơ cấu tổ chức của tổ chức, doanh nghiệp mà người lập báo cáo kết quả kinh doanh nội bộ của tổ chức, doanh nghiệp có thể khác nhau. Nhưng thông thường người báo cáo kết quả kinh doanh nội bộ sẽ là:

– Trưởng phòng tài chính kế toán.

– Trưởng phòng sản xuất.

– Trưởng phòng kinh doanh.

Vậy có thể thấy được rằng người báo cáo kết quả chính là người đứng đầu một bộ phận trong công ty, báo cáo kết quả kinh doanh trong hoạt động của từng bộ phận mình, hoặc của cả doanh nghiệp, tùy thuộc vào yêu cầu của cấp trên.

Trưởng bộ phận chính là người trực tiếp chịu sự quản lý của những người đứng đầu tổ chức, doanh nghiệp, cũng là người được phân công quản lý cấp dưới trong bộ phận mình.

Do đó đây sẽ là người nằm được thông tin chính xác nhất về hoạt động kinh doanh theo từng bộ phận quản lý của mình, từ đó có thể lập báo cáo nội bộ cho công ty một cách đầy đủ và chính xác nhất.

Mẫu báo cáo kết quả kinh doanh nội bộ mới nhất

Mẫu báo cáo kết quả kinh doanh nội bộ mới nhất sẽ được lập nên dựa vào biểu mẫu báo cáo theo quy định tại thông tư 200/2014/TT-BTC, bao gồm những nội dung chính sau đây:

– Doanh thu từ hoạt động bán hàng, cung cấp dịch vụ.

– Khoản giảm trừ doanh thu.

– Doanh thu bán hàng, dịch vụ sau khi đã trừ đi các khoản giảm trừ.

– Số vốn bỏ ra đầu tư, sản xuất hàng hóa.

– Tổng lợi nhuận từ hoạt động bán hàng, cung cấp dịch vụ.

– Doanh thủ từ hoạt động tài chính như tiền lãi, thu nhập từ các hoạt động đầu tư, thu hồi, thanh lý các khoản vốn góp,…

– Chi phí lãi vay của doanh nghiệp.

– Chi phí bán hàng, số hàng hóa, dịch vụ đã bán, đã cung cấp.

– Chi phí quản lý doanh nghiệp.

– Lợi nhuận từ hoạt động kinh doanh khi đã trừ đi các chi phí phải bỏ ra.

– Tổng lợi nhuận kế toán khi chưa tính thuế.

– Chi phí thuế thu nhập doanh nghiệp.

– Lợi nhuận doanh nghiệp sau thuế thu nhập doanh nghiệp.

– Các khoản lợi nhuận, chi phí khác của doanh nghiệp.

Hướng dẫn soạn báo cáo kết quả kinh doanh nội bộ

Báo cáo kết quả kinh doanh nội bộ bao gồm rất nhiều các đề mục, do vậy khi thực hiện soạn thảo các chủ thể cần lưu ý những vấn đề sau:

– Báo cáo kết quả kinh doanh nội bộ cần bao hàm được các nội dung về tình hình kinh doanh, hoạt động tài chính của doanh nghiệp.

– Khi lập báo cáo kết quả hoạt động kinh doanh lập thành các cột bao gồm: chỉ tiêu báo cáo, mã số của các chỉ tiêu, số hiệu các chỉ tiêu, tổng số phát sinh trong kỳ báo cáo, so sánh với số liệu năm trước.

– Khi lập báo cáo cần dựa trên báo có kết quả hoạt động kinh doanh của năm trước, căn cứ vào sổ kể toán trong các kỳ trong năm.

– Nội dung cần đảm bảo theo như chúng tôi đã liệt kê ở trên cụ thể:

+ Doanh thu từ hoạt động bán hàng, cung cấp dịch vụ:

Nội dung này bao gồm doanh thu bán hàng, thành phẩm đạt được, doanh thu từ đầu tư bất động sản, từ cung cấp dịch vụ,…

Doanh thu này chưa bao gồm các loại thuế GTGT, thuế tiêu thụ đặc biệt, thuế xuất khấu, thuế bảo vệ môi trường,…

+ Khoản giảm trừ doanh thu:

Các khoản chiết khấu.

Giảm giá bán hàng.

Hàng bán bị trả lại.

Khoản giảm trừ này cũng không bao gồm các loại thuế doanh nghiệp phải chịu như trên.

+ Doanh thu bán hàng, dịch vụ sau khi đã trừ đi các khoản giảm trừ:

Từ hai nội dung trên là căn cứ để tính ra doanh thu bán hàng, dịch vụ thuần.

+ Số vốn bỏ ra đầu tư, sản xuất hàng hóa:

Bao gồm vốn được bỏ ra: giá vốn hàng hóa, đầu tư bất động sản, giá thành sản xuất.

+ Tổng lợi nhuận từ hoạt động bán hàng, cung cấp dịch vụ:

Sự chênh lệch giữa doanh thu bán hàng sau khi đã trừ đi các khoản giảm trừ với số vốn đã bỏ ra.

+ Doanh thủ từ hoạt động tài chính như tiền lãi, thu nhập từ các hoạt động đầu tư, thu hồi, thanh lý các khoản vốn góp,…

+ Chi phí bán hàng, số hàng hóa, dịch vụ đã bán, đã cung cấp: tổng chi phí đã bỏ ra để bán hàn, dịch vụ cung cấp phát sinh.

+ Chi phí quản lý doanh nghiệp: bao gồm tổng chi phí quản lý doanh nghiệp phát sinh.

+ Lợi nhuận từ hoạt động kinh doanh khi đã trừ đi các chi phí phải bỏ ra: từ lợi nhuận bán hàng, cung cấp dịch vụ với doanh thu hoạt động tài chính trừ đi các chi phí tài chính, chi phí bán hàng, chi phí quản lý doanh nghiệp.

+ Tổng lợi nhuận kế toán khi chưa tính thuế: bao gồm khoản lợi nhuận thu được khi chưa trừ đi các khoản thuế.

+ Lợi nhuận doanh nghiệp sau thuế thu nhập doanh nghiệp: thể hiện lợi nhuận thật của doanh nghiệp sau khi đã trừ đi tất cả các khoản chi phí phải bỏ ra, thể hiện việc lỗ hoặc lãi của doanh nghiệp.

+ Ngoài ra căn cứ tình hình cụ thể mà có thể phát sinh thêm các thu nhập, chi phí khác của doanh nghiệp.

Từ khóa » Các Mẫu Báo Cáo Kế Toán Nội Bộ

-

Mẫu Báo Cáo Tài Chính Nội Bộ - Kế Toán Lê Ánh

-

Mẫu Báo Cáo Nội Bộ Mọi Doanh Nghiệp Nên Biết - LuatVietnam

-

Mẫu Báo Cáo Kết Quả Kinh Doanh Nội Bộ Mới Nhất 2022

-

Mẫu Báo Cáo Tài Chính Nội Bộ Theo Quy định Mới Nhất

-

[Cập Nhật Ngay] - Mẫu Báo Cáo Kết Quả Kinh Doanh Nội Bộ Mới Nhất

-

Báo Cáo Tài Chính Nội Bộ Là Gì? Mẫu Báo Cáo Tài Chính Nội Bộ

-

Các Loại Báo Cáo Nội Bộ Công Ty - Kế Toán Cần Biết

-

Báo Cáo Tài Chính Nội Bộ Theo Quy định Mới Nhất 2022 - AZTAX

-

Biểu Mẫu Báo Cáo Tài Chính Nội Bộ - 123doc

-

Mẫu Báo Cáo Tài Chính Nội Bộ Công Ty Doanh Nghiệp Mới Thành Lập

-

Mẫu File Excel Kế Toán Nội Bộ Miễn Phí - Dienthoaigiakho

-

Mẫu Báo Cáo Kiểm Toán Nội Bộ - 123doc

-

[ Download Nhanh ] Mẫu Báo Cáo Thu Chi Nội Bộ Mới Nhất