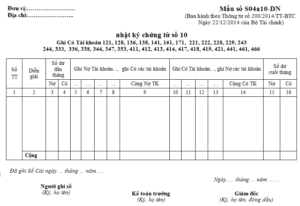

Mẫu Nhật Ký - Chứng Từ Số 10 (Mẫu Số S04a10-DN) Theo Thông Tư 200

Tin tức kế toán: Dùng để phản ánh số phát sinh bên Có của các TK 121, 128, 136, 138, 141, 161, 171, 221, 222, 228, 229, 243, 244, 333, 336, 338, 344, 347, 353, 411, 412, 413, 414, 418, 419, 421, 441, 461, 466, mỗi tài khoản được ghi trên một tờ Nhật ký- Chứng từ.

Sau đây Tin tức kế toán xin gửi tới các bạn Mẫu Nhật ký – chứng từ số 10 và hướng dẫn cách lập theo Thông tư 200/2014/TT-BTC.

I. Mẫu Nhật ký – chứng từ số 10 theo Thông tư 200.

>> Mẫu Nhật ký – chứng từ số 10 thông tư 200 (File Word)

>> Mẫu Nhật ký – chứng từ số 10 thông tư 200 (File Excel)

II. Nội dung, kết cấu và phương pháp ghi sổ.

1. Nội dung.

Dùng để phản ánh số phát sinh bên Có của các TK 121, 128, 136, 138, 141, 161, 171, 221, 222, 228, 229, 243, 244, 333, 336, 338, 344, 347, 353, 411, 412, 413, 414, 418, 419, 421, 441, 461, 466, mỗi tài khoản được ghi trên một tờ Nhật ký- Chứng từ.

2. Kết cấu và phương pháp ghi sổ.

– Kết cấu: Nhật ký – chứng từ số 10 gồm có các cột số thứ tự, diễn giải nội dung nghiệp vụ ghi sổ, các cột phản ánh số phát sinh bên Có và bên Nợ của các TK 121, 128, 136, 138, 141, 161, 171, 221, 222, 228, 229, 243, 244, 333, 336, 338, 344, 347, 353, 411, 412, 413, 414, 418, 419, 421, 441, 461, 466, đối ứng Nợ và Có với các tài khoản liên quan, các cột số dư đầu tháng, số dư cuối tháng.

– Cơ sở để ghi Nhật ký – chứng từ số 10:

Căn cứ vào sổ chi tiết đầu tư chứng khoán dùng cho TK 121, 221 phần ghi Có để ghi vào các cột ghi Có TK 121, 221, Nợ các tài khoản liên quan ở các cột phù hợp.

– Căn cứ vào sổ theo dõi thanh toán dùng cho các TK 136, 138, 141, 222, 244, 333, 336, 344 phần ghi Có để ghi vào các cột ghi Có TK 136, 138, 141, 222, 244, 333, 336, 344, Nợ các tài khoản liên quan ở các cột phù hợp.

– Căn cứ vào sổ chi tiết dùng chung cho các Tài khoản 128, 228, 229, 161, 171, 353, 411, 412, 413, 414, 418, 421, 441, 461, 466, phần ghi Có để ghi vào các cột ghi Có TK 128, 228, 229, 161, 171, 353, 411, 412, 413, 414, 418, 421, 441, 461, 466.

Cuối tháng hoặc cuối quý khoá sổ NKCT số 10, xác định số phát sinh bên Có TK 121, 128, 136, 138, 141, 161, 171, 221, 222, 228, 229, 243, 244, 333, 336, 338, 344, 347, 353, 411, 412, 413, 414, 418, 419, 421, 441, 461, 466 và lấy số tổng cộng của NKCT số 10 để ghi Sổ Cái.

Các bạn xem thêm : Mẫu Nhật ký – chứng từ số 1 theo Thông tư 200.

Bài viết liên quan

- Học kế toán tổng hợp tại Trưng Vương Thái Nguyên uy tín

- Đề xuất miễn 2 năm thuế TNDN cho doanh nghiệp nhỏ và siêu nhỏ

- Quyết toán thuế TNCN 2019 lưu ý 7 trường hợp không được ủy quyền

- Nhà thầu xây dựng là gì ?

- Dịch vụ kế toán thuế tại Hoàn Kiếm

- Dịch vụ kê khai thuế tại Thanh Xuân GIÁ RẺ, CHẤT LƯỢNG TỐT

- Mức phạt nộp chậm tờ khai khai thuế GTGT, TNCN, TNDN

- Sơ đồ kế toán TK 156 – Hàng hóa theo Thông tư 200/2014/TT-BTC

- Đề thi trắc nghiệm ôn thi đại lý thuế 2019

- Hướng dẫn xử lý chi phí hoa hồng môi giới

Từ khóa » Sổ Cái 413

-

Hệ Thống Tài Khoản - 413. Chênh Lệch Tỷ Giá Hối đoái. - NiceAccounting

-

Mẫu Sổ Cái Tài Khoản Theo Hình Thức Nhật Ký Chung

-

Hạch Toán Chênh Lệch Tỷ Giá Tài Khoản 413 Theo Thông Tư 133

-

Cách Ghi Sổ Theo Hình Thức Kế Toán Nhật Ký – Chứng Từ Theo TT 200

-

Mẫu Số S03b-DN: Sổ Cái (dùng Cho Hình Thức Nhật Ký Chung)

-

Mẫu Sổ Kế Toán Theo Thông Tư Số 200/2014/TT-BTC - Huy Sang ...

-

[PPT] Chênh Lệch Tỷ Giá đánh Giá Lại Các Khoản Mục Tiền Tệ Có Gốc Ngoại Tệ

-

HƯỚNG DẪN CÁCH LẬP BẢNG CÂN ĐỐI KẾ TOÁN

-

Cách Ghi Sổ Cái Các Tài Khoản Theo QĐ 48? - HelpEx

-

Thông Tư 28 TC/CĐKT Hướng Dẫn Sử Dụng Sổ Kế Toán Hình Thức ...

-

Tài Khoản 413, định Khoản Chênh Lệch Tỷ Giá Hối đoái - Luật Hùng Phát

-

Bộ Lao động - Thương Binh Và Xã Hội

-

Hướng Dẫn Cách Lập Bảng Cân đối Kế Toán