Mẫu Sổ Kế Toán Theo Thông Tư Số 200/2014/TT-BTC - Huy Sang ...

Mẫu sổ kế toán theo thông tư số 200/2014/TT-BTC

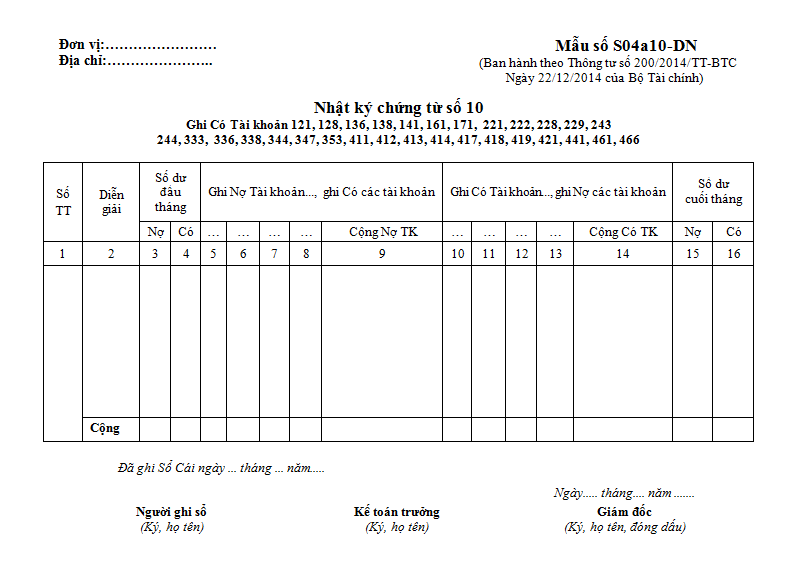

1.Mẫu: Tải về

2. Hướng dẫn cách lập

NKCT số 10 gồm có các cột số thứ tự, diễn giải nội dung nghiệp vụ ghi sổ, các cột phản ánh số phát sinh bên Có và bên Nợ của các TK 121, 128, 136, 138, 141, 161, 171, 221, 222, 228, 229, 243, 244, 333, 336, 338, 344, 347, 353, 411, 412, 413, 414, 418, 419, 421, 441, 461, 466, đối ứng Nợ và Có với các tài khoản liên quan, các cột số dư đầu tháng, số dư cuối tháng. Cơ sở để ghi NKCT số 10:

Căn cứ vào sổ chi tiết đầu tư chứng khoán dùng cho TK 121, 221phần ghi Có để ghi vào các cột ghi Có TK 121, 221, Nợ các tài khoản liên quan ở các cột phù hợp.

- Căn cứ vào sổ theo dõi thanh toán dùng cho các TK 136, 138, 141, 222, 244, 333, 336, 344 phần ghi Có để ghi vào các cột ghi Có TK 136, 138, 141, 222, 244, 333, 336, 344, Nợ các tài khoản liên quan ở các cột phù hợp.

- Căn cứ vào sổ chi tiết dùng chung cho các Tài khoản 128, 228, 229, 161, 171, 353, 411, 412, 413, 414, 418, 421, 441, 461, 466, phần ghi Có để ghi vào các cột ghi Có TK 128, 228, 229, 161, 171, 353, 411, 412, 413, 414, 418, 421, 441, 461, 466.

Cuối tháng hoặc cuối quý khoá sổ NKCT số 10, xác định số phát sinh bên Có TK 121, 128, 136, 138, 141, 161, 171, 221, 222, 228, 229, 243, 244, 333, 336, 338, 344, 347, 353, 411, 412, 413, 414, 418, 419, 421, 441, 461, 466 và lấy số tổng cộng của NKCT số 10 để ghi Sổ Cái.

Lượt xem: 76052Danh mục trang

Mục lục Sổ tiền gửi ngân hàng Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa Thẻ kho ( sổ kho ) Sổ tài sản cố định Sổ theo dõi TSCD và công cụ, dụng cụ tại nơi sử dụng Thẻ tài sản cố định Sổ chi tiết thanh toán với người mua ( người bán ) Sổ chi tiết thanh toán với người mua ( người bán ) bằng ngoại tệ Sổ theo dõi thanh toán bằng ngoại tệ Sổ chi tiết tiền vay Sổ chi tiết bán hàng Sổ chi phí SXKD Thẻ tính giá thành sản phẩm, dịch vụ Sổ chi tiết các tài khoản Sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh Sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên kết Sổ theo dõi phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh Sổ theo dõi phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên kết Sổ chi tiết phát hành cổ phiếu Sổ chi tiết cổ phiếu quỹ Sổ chi tiết đầu tư chứng khoán Sổ theo dõi chi tiết nguồn vốn kinh doanh Sổ chi phí đầu tư xây dựng Sổ theo dõi thuế GTGT Sổ chi tiết thuế GTGT được hoàn lại Sổ chi tiết thuế GTGT được miễn giảm Sổ nhật ký chung Sổ nhật ký thu tiền Sổ nhật ký chi tiền Sổ nhật ký mua hàng Sổ nhật ký bán hàng Sổ cái Bảng cân đối phát sinh Sổ quỹ tiền mặt Sổ kế toán chi tiết quỹ tiền mặt Nhật ký - sổ cái Chứng từ ghi sổ Sổ đăng ký chứng từ ghi sổ Sổ cái ( dùng cho hình thức chứng từ ghi sổ ) Nhật ký chứng từ số 01 - ghi có tài khoản 111 Nhật ký chứng từ số 02 - ghi có TK 112 Nhật ký chứng từ số 03 - ghi có tài khoản 113 Nhật ký chứng từ số 04 - ghi có tài khoản 341,343 Nhật ký chứng từ số 05 - ghi có tài khoản 331 Nhật ký chứng từ số 06 - ghi có tài khoản 151 Nhật ký chứng từ số 07 - Tập hợp chi phí SXKD của doanh nghiệp Nhật ký chứng từ số 08 - ghi có tài khoản 155, 156, 157, 158, 131, 511, 515, 521, 632, 635, 641, 642, 711, 811, 821, 911 Nhật ký chứng từ số 09 - ghi có tài khoản 211, 212, 213, 217 Nhật ký chứng từ số 10 - ghi có tài khoản 121, 128, 136, 138, 141, 161, 171, 221, 222, 228, 229, 243, 244, 333, 336, 338, 344, 347, 353, 411, 412, 413, 414, 418, 419, 421, 441, 461, 466 Bảng kê số 1 - Ghi nợ TK 111 Bảng kê số 2 - Ghi nợ TK 112 Bảng kê số 3 - Tính giá thành thực tế NVL, CCDC Bảng kê số 4 - Tập hợp chi phí sản xuất theo phân xưởng ( 154,621,622,623,627,631) Bảng kê số 5 - Tập hợp chi phí đầu tư XD ( TK 241 ), bán hàng (TK 641 ), QLDN ( TK 642 ) Bảng kê số 6 - Tập hợp chi phí trả trước (TK 242 ), chi phí phải trả ( TK 335 ), dự phòng phải trả ( TK 352 ), quỹ phát triển khoa học công nghệ ( TK 356 ) Bảng kê số 8 - Nhập, xuất, tồn kho Bảng kê số 9 - Tính giá thực tế thành phẩm, hàng hóa, hàng hóa kho bao thuê Bảng kê số 10 - Hàng gửi đi bán Bảng kê số 11 - Phải thu khách hàng Sổ cái - dùng cho hình thức nhật ký chứng từMua thuê bao

Thông tin chuyển khoản: Công ty TNHH đào tạo và giải pháp nhanh Huy Sang; Số tài khoản 0211000526377 - Ngân hàng Vietcombank CN Thái Bình; Nội dung chuyển khoản: Học phí

Liên hệ tư vấn: Nguyễn Định 0987 298 766

Sau khi thanh toán bạn phải gửi yêu cầu cho quản trị viên để được xử lí đơn hàng Để sau Gửi yêu cầu cho quản trị viênĐăng nhập hệ thống

Email Mật khẩu Mật khẩu có từ 6 kí tự bao gồm số và chữ Ghi nhớ Đăng nhập Chưa có tài khoản? Quên mật khẩu?Khôi phục mật khẩu

Hệ thống sẽ gửi một mật khẩu mới đến email đã được đăng kí trước đó Gửi mật khẩu mớiĐăng kí tài khoản

Email Họ tên Số điện thoại Mật khẩu Mật khẩu có từ 6 kí tự bao gồm số và chữ Xác nhận Đăng kí Đã có tài khoản?Từ khóa » Sổ Cái 136

-

Sổ Chi Tiết Các Tài Khoản 136 138 141 TT200 - 123doc

-

Mẫu Sổ Chi Tiết Các Tài Khoản Theo Thông Tư 133 Và 200

-

Hạch Toán Tài Khoản 136 – Phải Thu Nội Bộ Theo Thông Tư 133/2016 ...

-

TÀI KHOẢN 136 - PHẢI THU NỘI BỘ (Thông Tư 200/2014/TT-BTC)

-

Mẫu Sổ Sách Kế Toán Theo Quyết định 15, Mau So Sach Ke Toan Theo ...

-

Cách Ghi Sổ Nhật Ký Chung, Cách Ghi Sổ Cái, Cách Ghi Sổ Chi Tiết

-

Cách Hạch Toán Phải Thu Nội Bộ (TK 136) Theo TT 133

-

Mọi Người Cho Em Hỏi Về Bù Trừ Giữa 136 Và 336? - Webketoan

-

Xem Bảng Cân đối Số Phát Sinh Có Tất Cả 6 Cột Thì Tổng Số Dư Và Số ...

-

Cách Lập Sổ Chi Tiết Các Tài Khoản Theo Thông Tư 200 Và 133

-

Hạch Toán Nghiệp Vụ Tiêu Thụ Tại Cty Cơ Khí Ô Tô - 5

-

[DOC] Kết Cấu Của Sổ Cái Loại ít Cột (Mẫu Số S02c1-DNN)