Phương Pháp Tính Khấu Hao Nhanh? - Học Viện HYP Toàn Cầu

Có thể bạn quan tâm

Phương pháp tính khấu hao nhanh?

Hỏi: Phương pháp tính khấu hao nhanh?

Trả lời:

Khấu hao nhanh hay còn gọi là Phương pháp khấu hao theo số dư giảm dần có điều chỉnh được áp dụng đối với các doanh nghiệp thuộc các lĩnh vực có công nghệ đòi hỏi phải thay đổi, phát triển nhanh.

TSCĐ tham gia vào hoạt động kinh doanh được trích khấu hao theo phương pháp số dư giảm dần có điều chỉnh phải thoả mãn đồng thời các điều kiện sau:

– Là tài sản cố định đầu tư mới (chưa qua sử dụng);

– Là các loại máy móc, thiết bị; dụng cụ làm việc đo lường, thí nghiệm.

Mức trích khấu hao tài sản cố định theo phương pháp số dư giảm dần có điều chỉnh được xác định như:

– Xác định thời gian khấu hao của tài sản cố định: theo quy định tại Phụ lục 01 của TT 45/2013/BTC

– Xác định mức trích khấu hao năm của tài sản cố định trong các năm đầu theo công thức dưới đây:

| Mức trích khấu hao hàng năm của tài sản cố định | = | Giá trị còn lại của tài sản cố định | X | Tỷ lệ khấu hao nhanh |

Trong đó:

Tỷ lệ khấu hao nhanh xác định theo công thức sau:

| Tỷ lệ khấu khao nhanh (%) | = | Tỷ lệ khấu hao tài sản cố định theo phương pháp đường thẳng | X | Hệ số điều chỉnh |

Tỷ lệ khấu hao tài sản cố định theo phương pháp đường thẳng xác định như sau:

| Tỷ lệ khấu hao tài sản cố định theo phương pháp đường thẳng (%) | = | 1 | X 100 |

| Thời gian trích khấu hao của tài sản cố định |

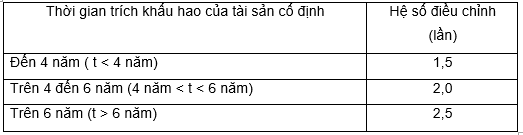

Hệ số điều chỉnh xác định theo thời gian trích khấu hao của tài sản cố định quy định tại bảng dưới đây:

Những năm cuối, khi mức khấu hao năm xác định theo phương pháp số dư giảm dần nói trên bằng (hoặc thấp hơn) mức khấu hao tính bình quân giữa giá trị còn lại và số năm sử dụng còn lại của tài sản cố định, thì kể từ năm đó mức khấu hao được tính bằng giá trị còn lại của tài sản cố định chia cho số năm sử dụng còn lại của tài sản cố định.

– Mức trích khấu hao hàng tháng bằng số khấu hao phải trích cả năm chia cho 12 tháng.

Chú ý: Doanh nghiệp các bạn làm ăn có hiệu quả, các bạn có thể được thay đổi phương pháp trích khấu hao từ đường thẳng sang khấu hao nhanh, tuy nhiên không được vượt quá 02 lần theo phương pháp đường thẳng để nhanh chóng đổi mới công nghệ. Việc thay đổi phương pháp khấu hao đảm bảo doanh nghiệp không bị lỗ nhé.

Từ khóa » Cách Khấu Hao Nhanh Là Gì

-

Phương Pháp Khấu Hao Nhanh Là Gì? Ưu điểm Và Hạn Chế Của ...

-

Khấu Hao Là Gì ? Khấu Hao Nhanh Là Gì ? Các Phương Pháp Tính ...

-

Điều Kiện Trích Khấu Hao Nhanh Tài Sản Cố định Trong Doanh Nghiệp

-

Phương Pháp Khấu Hao Nhanh (Accelerated Depreciation Method ...

-

Khấu Hao Và Khấu Hao Nhanh Là Gì? Các Phương Pháp Tính - Luật ACC

-

Cách Tính Khấu Hao Tài Sản Cố Định (TSCĐ) - Có Ví Dụ Cụ Thể

-

Phương Pháp Tính Khấu Hao Nhanh Tài Sản Cố định Mới Nhất

-

Phương Pháp Khấu Hao Nhanh - điều Kiện áp Dụng Và Nội Dung

-

Điều Kiện Trích Khấu Hao Nhanh TSCĐ Trong Doanh Nghiệp

-

Quy định Phương Pháp Trích Khấu Hao Nhanh TSCĐ Không Quá 2 Lần

-

Phương Pháp Khấu Hao Theo Số Dư Giảm Dần Có điều Chỉnh

-

Các Phương Pháp Trích Khấu Hao Tài Sản Cố định Mới Nhất

-

CÁC PHƯƠNG PHÁP TRÍCH KHẤU HAO TÀI SẢN CỐ ĐỊNH

-

03 Phương Pháp Trích Khấu Hao Tài Sản Cố định Mới Nhất Năm 2016