PHƯƠNG THỨC THANH TOÁN BẰNG L/C TRONG THƯƠNG MẠI ...

Có thể bạn quan tâm

L/C là gì?

Thư tín dụng ( Letter of Credit – L/C) hay tín dụng thư là thư do ngân hàng phát hành, theo yêu cầu của người nhập khẩu, cam kết với người bán về việc thanh toán một khoản tiền nhất định, trong một khoảng thời gian nhất định, nếu người bán xuất trình được bộ chứng từ hợp lệ, đúng theo quy định trong L/C.

Tóm lại, L/C là thư cam kết của ngân hàng về việc trả tiền cho người xuất khẩu. Các đối tác ký kết hợp đồng thường có trụ sở ở những quốc gia khác nhau nên giữa các bên vẫn tồn tại sự thiếu tin tưởng lẫn nhau, phương thức tín dụng chứng từ giúp hai bên yên tâm về quyền lợi của mình.

Thông qua hình thức này, người nhập khẩu áp dụng những chuẩn mực thanh toán quốc tế (hiện hành là: UCP 600 – các quy tắc và thực hành thống nhất về Tín dụng thư từ do Phòng thương mại quốc tế phát hành).

Một số loại L/C phổ biến hiện nay:

- Thư tín dụng có thể hủy bỏ (Revocable L/C)

- Thư tín dụng không thể hủy ngang (Irrevocable L/C)

- Thư tín dụng có xác nhận (Confirmed L/C)

- Thư tín dụng chuyển nhượng (Transferable L/C)

- Thư tín dụng giáp lưng (Back to Back L/C)

- Thư tín dụng tuần hoàn (Revolving Letter of Credit)

- Thư tín dụng đối ứng (Reciprocal L/C)

- Thư tín dụng có điều khoản đỏ (Red Clause L/C)

Nội dung chính của L/C:

- Số hiệu, địa điểm, ngày mở L/C

- Loại L/C

- Tên và địa chỉ các bên liên quan: người yêu cầu mở L/C, người hưởng lợi, các ngân hàng…

- Số tiền, loại tiền

- Thời hạn hiệu lực, thời hạn trả tiền, và thời hạn giao hàng

- Điều khoản giao hàng: điều kiện cơ sở giao hàng, nơi giao hàng…

- Nội dung về hàng hóa: tên: số lượng, trọng lượng, bao bì…

- Những chứng từ người hưởng lợi phải xuất trình: hối phiếu, hóa đơn thương mại, vận đơn, chứng từ bảo hiểm, chứng nhận xuất xứ…

- Cam kết của ngân hàng mở thư tín dụng

- Những nội dung khác

QUY TRÌNH VẬN HÀNH CỦA L/C:

- Xét về bản chất, L/C là một hình thức cấp tín dụng của tổ chức tín dụng cấp cho người đề nghị mở L/C dưới dạng một bảo lãnh thanh toán có điều kiện. Quy trình thực hiện L/C diễn ra như sau:

- Người đề nghị mở L/C (Applicant) đến ngân hàng mở L/C (Isuing Bank) đề nghị mở L/C cho người thụ hưởng (Benificiary) được thông báo cho người thụ hưởng thông qua một ngân hàng thông báo (Advising Bank) do người thụ hưởng chỉ định (trường hợp người đề nghị mở L/C và người thụ hưởng L/C không chỉ định được ngân hàng thông báo, thì ngân hàng phát hành có thể tự chọn ngân hàng thông báo, nhưng trường hợp này rất ít).

- Khi người thj hưởng hoàn thành nghĩa vụ giao hàng hoặc dịc vụ, người thụ hưởng lập bộ chứng từ (Documents) theo yêu cầu của L/C, xuất trình đến ngân hàng thông báo, ngân hàng thương lượng (Negotiating Bank) hoặc ngân hàng xuất trình (Presenting Bank) tùy theo quy định của L/C và nhu cầu của người thụ hưởng. Khi các ngân hàng nhận bộ chứng từ, họ kiểm tra tính hợp lệ của bô chứng từ, thông báo bất hợp lệ (Discrepanies) cho người thụ hưởng để tiến hành chỉnh sửa chứng từ (nếu có).

- Trong trường hợp bộ chứng từ phù hợp, ngân hàng nhận chứng từ sẽ tiến hành chiết khấu (Negotiation) bộ chứng từ và / hoặc gửi bộ chứng từ đi đòi tiền hoặc đi điện đòi tiền (nếu L/C cho phép đòi tiền bằng điện).

- Khi ngân hàng phát hành hoặc ngân hàng được chỉ định nhận bộ chứng từ, họ tiến hành kiểm tra tính hợp lệ bộ chứng từ. Nếu bộ chứng từ hợp lệ, họ sẽ tiến hành thanh toán (đối với L/C trả ngay) hoặc đi điện chấp nhận thanh toán (đối với L/C trả chậm). Trong trường hợp bộ chứng từ có bất hợp lệ, họ sẽ đi điện thông báo bất hợp lệ cho ngân hàng gửi bộ chứng từ để xin chỉ định đồng thời thông báo cho người đề nghị mở L/C.

- Nếu người đề nghị mở L/C và người thụ hưởng L/C thương lượng chấp nhận bất hợp lệ, ngân hàng nhận chứng từ sẽ giao bộ chứng từ cho người đề nghị mở L/C đổi lấy thanh toán hoặc chấp nhạn thanh toán, nếu hai bên không thỏa thuận được bất hợp lệ, ngân hàng nhận bộ chứng từ ngân hàng nhận bộ chứng từ sẽ tiến hành hoàn trả bộ chứng từ cho ngân hàng xuất trình dựa trên chỉ thị của ngân hàng xuất trình.

- Trường hợp L/C cho phép đòi tiền bằng điện, khi nhận được điện đòi tiền, ngân hàng phát hành tiến hành thanh toán cho ngân hàng đòi tiền hoặc ủy quyền cho ngân hàng bồi hoàn thanh toán.

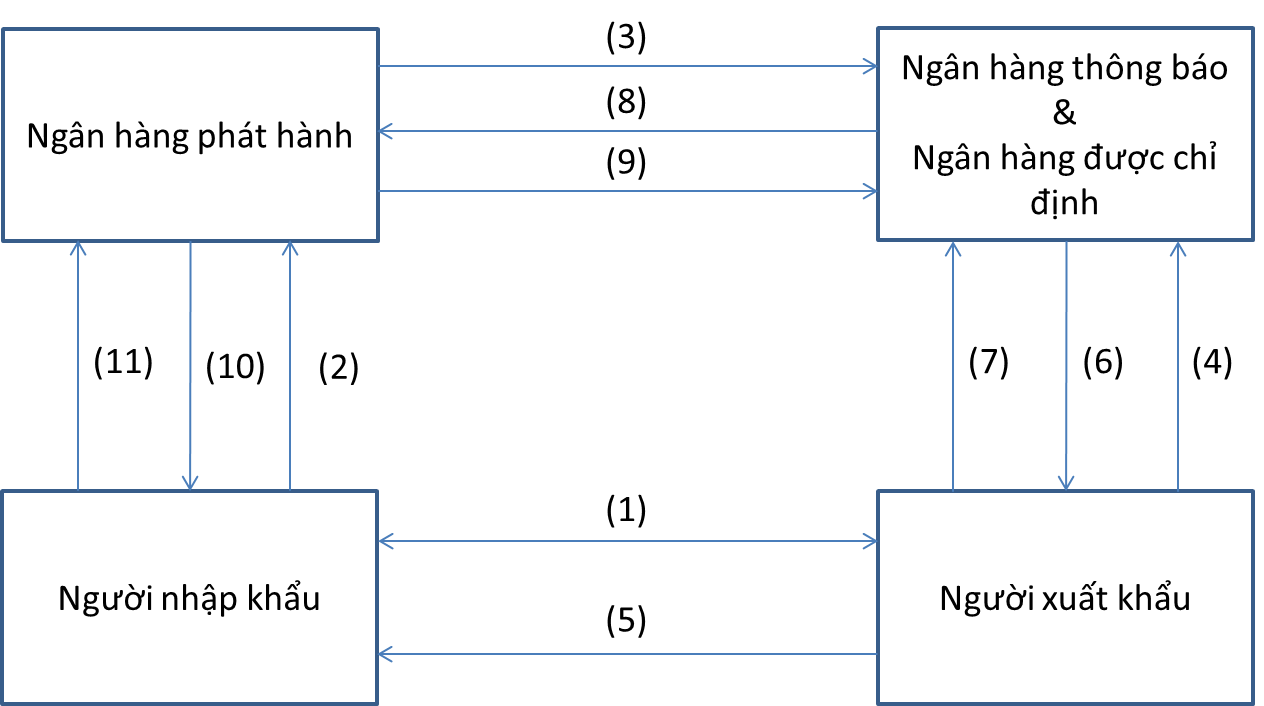

QUY TRÌNH MỞ L/C

- Ký kết hợp đồng mua bán với điều khoản thanh toán theo phương thức L/C.

- Nhà nhập khẩu gửi yêu cầu ngân hàng phục vụ mình phát hành L/C.

- Ngân hàng phát hành lập L/C và thông qua ngân hàng đại lý hoặc chi nhánh của mình tại nước người xuất khẩu thông báo cho nhà xuất khẩu.

- Ngân hàng thông báo kiểm tra L/C, nếu chân thật thì thông báo cho nhà xuất khẩu.

- Nhà xuất khẩu kiểm tra L/C, nếu không có sai sót thì tiến hành giao hàng như thỏa thuận. Nếu không phù hợp thì yêu cầu sửa đổi L/C.

- Sau khi giao hàng, nhà xuất khẩu lập bộ chứng từ và xuất trình cho ngân hàng được chỉ định để được thanh toán.

- Ngân hàng được chỉ định kiểm tra bộ chứng từ, nếu thấy phù hợp thì tiến hành thanh toán, ngược lại thì từ chối thanh toán.

- Ngân hàng được chỉ định gửi bộ chứng từ cho ngân hàng phát hành để được hoàn trả.

- Ngân hàng phát hành kiểm tra bộ chứng từ, nếu thấy phù hợp thì thanh toán.

- Ngân hàng phát hành đòi tiền nhà nhập khẩu và chuyển bộ chứng từ cho nhà nhập khẩu sau khi đã nhận được tiền hoặc được chấp nhận thanh toán.

- Nhà nhập khẩu kiểm tra bộ chứng từ, nếu thấy phù hợp thì trả tiền hoặc chấp nhận hối phiếu.

ƯU ĐIỂM CỦA L/C:

Lợi ích đối với người xuất khẩu:

- Ngân hàng sẽ thực hiện thanh toán đúng như quy định trong thư tín dụng bất kể việc người mua có muốn trả tiền hay không.

- Chậm trễ trong việc chuyển chứng từ được hạn chế tối đa.

- Khi chứng từ được chuyển đến ngân hàng phát hành, việc thanh toán được tiến hành ngay hoặc vào một ngày xác định (nếu là L/C trả chậm).

- Khách hàng có thể đề nghị chiết khấu L/C để có trước tiền sử dụng cho việc chuẩn bị thực hiện hợp đồng.

Lợi ích đối với nhà nhập khẩu:

- Chỉ khi hàng hóa thực sự được giao thì người nhập khẩu mới phải trả tiền.

- Người nhập khẩu có thể yên tâm là người xuất khẩu sẽ phải làm tất cả những gì theo quy định trong L/C để đảm bảo việc người xuất khẩu sẽ được thanh toán tiền (nếu không người xuất khẩu sẽ mất tiền).

Lợi ích đối với Ngân hàng:

- Được thu phí dịch vụ (phí mở L/C, phí chuyển tiền, phí thanh toán toàn bộ…) – đại khái là có tiền.

- Mở rộng quan hệ thương mại quốc tế.

NHƯỢC ĐIỂM:

Nhược điểm lớn nhất của hình thức thanh toán này là quy trình thanh toán rất tỷ mỷ, máy móc, các bên tiến hành đều rất thận trọng trong khâu lập và kiểm tra chứng từ. Chỉ cần có một sai sót nhỏ trong việc lập và kiểm tra chứng từ cũng là nguyên nhân để từ chối thanh toán. Đối với ngân hàng phát hành, sai sót trong việc kiểm tra chứng từ cũng dẫn đến hậu quả lớn.

Công ty vận chuyển hàng hóa quốc tế - Giá cước vận tải biển, cước hàng không

Công ty logistics chúng tôi được thành lập từ năm 2008, đến nay công ty đã hỗ trợ hơn 1000 doanh nghiệp hoàn tất thủ tục hải quan và vận chuyển hàng hóa xuất nhập khẩu cho đối tác

Tại Việt Nam công ty logistics chúng tôi có hệ thống văn phòng chi nhánh khắp 3 miền như Hà Nội, Hải Phòng, Hồ Chí Minh, Đà Nẵng, Bắc Ninh, Bình Dương và hơn 300 nhân sự

Công ty logistics cước vận chuyển toàn cầu có mạng lưới chi nhánh, đối tác rộng khắp từ China, Taiwan, Korea, Singapore, Malaysia...tới châu Âu, châu Mỹ , Úc luôn đảm bảo cho việc giao nhận hàng hóa đến tay khách hàng được nhanh và an toàn nhất.

Công ty logistics cước vận chuyển quốc tế - cuocvanchuyen.vn

Vận chuyển hàng hóa quốc tế đường biển

Vận chuyển hàng hóa quốc tế đường hàng không

Vận chuyển hàng đóng ghép container, hàng kho CFS - CFS

Dịch vụ khai báo hải quan hàng hóa xuất nhập khẩu

Dịch vụ vận chuyển nội địa bằng xe tải, xe đầu kéo đến kho, xưởng khách hàng

Dịch vụ xin giấy phép nhập khẩu, công bố, hợp quy, hợp chuẩn, kiểm định, kiểm tra chất lượng

Nếu bạn đang tìm kiếm một công ty logistics đáng tin cậy tại Việt Nam, hãy liên hệ chúng tôi - công ty logistics cuocvanchuyen ngay hôm nay để được tư vấn và hỗ trợ tốt nhất.

Từ khóa » Thanh Toán Phí Mở L/c

-

Phương Thức LC (letter Of Credit) - Thanh Toán Theo Thư Tín Dụng

-

[PDF] BIỂU PHÍ DỊCH VỤ THƯ TÍN DỤNG - Vietcombank

-

Phương Thức Thanh Toán Bằng Thư Tín Dụng (L/C – Letter Of Credit)

-

[PDF] BIỂU PHÍ DỊCH VỤ THANH TOÁN QUỐC TẾ - TPBank

-

Letter Of Credit (l/c) Là Gì Trong Xuất Nhập Khẩu? Quy Trình Thanh Toán ...

-

[PDF] MỨC PHÍ TỐI THIỂU TỐI ĐA A THƯ TÍN DỤNG CHỨNG TỪ (L/C) I ...

-

Công Ty Tôi Muốn Mở LC, Phí LC Là Bao Nhiêu? - KienlongBank

-

[PDF] Biểu Phí Sản Phẩm – Dịch Vụ Thanh Toán Quốc Tế (Dành Cho Khách ...

-

[PDF] Biểu Phí Thanh Toán Quốc Tế Dành Cho Khách Hàng Doanh Nghiệp

-

Tín Dụng Thư Nhập Khẩu - L/C Nhập Khẩu (Trả Ngay/ Trả Chậm)

-

[PDF] PHỤ LỤC 01: BIỂU PHÍ TÀI TRỢ THƯƠNG MẠI - Techcombank

-

[PDF] PHỤ LỤC 1E - BIỂU PHÍ TÀI TRỢ THƯƠNG MẠI - BIDV

-

LC Là Gì? Ký Quỹ Mở LC Là Như Thế Nào? - OCB GO

-

Thư Tín Dụng Là Gì ? Cách Thanh Toán Bằng Thư Tín Dụng (L/C) ?