Thanh Toán T/T Là Gì? Quy Trình Thanh Toán Quốc Tế Bằng điện ...

Có thể bạn quan tâm

Trong thanh toán quốc tế, việc thỏa thuận phương thức thanh toán giữa bên nhập khẩu và bên xuất khẩu được dựa trên cơ sở 2 bên cùng có lợi: Người mua thì nhận được đúng hàng, đủ số lượng, đúng hạn còn người bán thì nhanh chóng nhận được đầy đủ số tiền.

Khi 2 bên có mối quan hệ làm ăn lâu năm, có sự tín nhiệm lẫn nhau cần thanh toán các khoản tiền nhỏ thường sử dụng thanh toán TT. Vậy đây là phương thức chuyển tiền như thế nào?

1. Thanh toán T/T là gì?

Phương thức thanh toán bằng chuyển tiền TT (Telegraphic transfer - Chuyển tiền bằng điện): Chuyển tiền bằng điện là phương thức thanh toán quốc tế, theo đó nhà nhập khẩu ra ngân hàng làm hồ sơ chuyển tiền cho nhà xuất khẩu. Chỉ cần sau 1,2 ngày nhà xuất khẩu sẽ nhận được tiền hàng.

Trong phương thức chuyển tiền thì chuyển tiền bằng điện có tốc độ nhanh, nhưng chi phí cao. Ngày nay khi tham gia mạng SWITF thì hầu hết chuyển tiền được thực hiện trên mạng SWITF.

Phương thức chuyển tiền có thể là bộ phận của phương thức thanh toán khác như phương thức nhờ thu, tín dụng dự phòng, tín dụng chứng từ... nhưng cũng có thể là một phương thức độc lập.

- Các hình thức thanh toán bằng điện chuyển tiền T/T:

► T/T in advance: thanh toán bằng điện chuyển tiền trả trước, nhà nhập khẩu thanh toán toàn bộ hoặc một phần cho nhà xuất khẩu trước khi nhận hàng.

► T/T at sight: thanh toán bằng điện chuyển tiền trả ngay, nhà nhập khẩu chuyển tiền ngay khi nhà xuất khẩu giao hàng, nhận bộ chứng từ và nhận hàng.

► T/T at X days: thanh toán bằng điện chuyển tiền trả sau, nhà nhập khẩu chuyển tiền sau một thời gian kể từ khi nhận bộ chứng từ và nhận hàng.

2. Các bên tham gia phương thức chuyển tiền

- Người chuyển tiền (Remitter): Người mua, người nhập khẩu, người mắc nợ

- Ngân hàng chuyển tiền (Remitting bank): Ngân hàng phục vụ cho người chuyển tiền

- Ngân hàng đại lý (Agent bank): Ngân hàng phục vụ cho người hưởng thị và có quan hệ đại lý với ngân hàng chuyển tiền.

- Người thụ hưởng: Người bán, người xuất khẩu, chủ nợ.

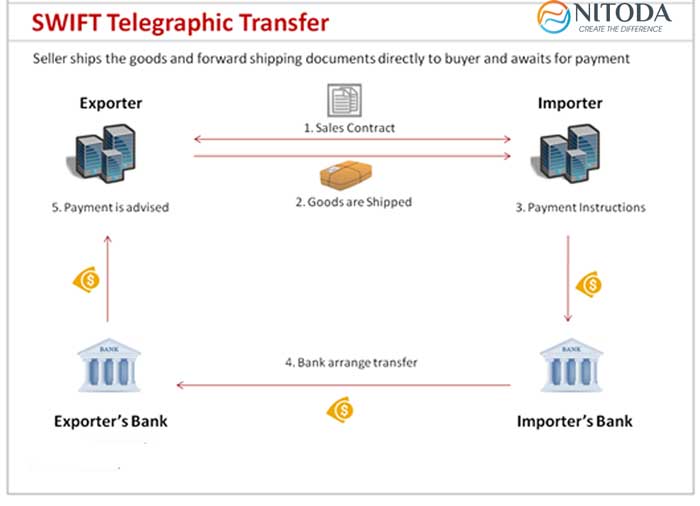

3. Quy trình thanh toán T/T

Bước 1: Người xuất khẩu giao hàng hoặc dịch vụ và bộ chứng từ cho người nhập khẩu.

Bước 2: Người nhập khẩu viết lệnh chuyển tiền và gửi bộ hồ sơ đến yêu cầu ngân hàng chuyển tiền trả cho người xuất khẩu.

❎ Đối với chuyển tiền trả trước hồ sơ bao gồm:

- Lệnh chuyển tiền

- Hợp đồng ngoại thương

- Hợp đồng mua bán ngoại tệ (nếu có)

❎ Đối với chuyển tiền trả sau hồ sơ bao gồm:

- Lệnh chuyển tiền

- Hợp đồng ngoại thương

- Hợp đồng mua bán ngoại tế (nếu có)

- Tờ khai hải quan

- Hóa đơn thương mại

- Vận đơn

Lưu ý: Các chứng từ khác (Vận đơn, tờ khai hải quan, hóa đơn thương mại) đối với lô hàng thanh toán trả trước sẽ xuất trình cho ngân hàng sau khi nhận hàng.

Bước 3: Sau khi kiểm tra, nếu thấy hợp lệ và đủ khả năng thanh toán thì ngân hàng phục vụ người nhập khẩu sẽ trích tiền để chuyển trả người hưởng lợi và gửi giấy báo nợ (Giấy báo đã thanh toán cho người nhập khẩu).

Bước 4: Ngân hàng đại lý chuyển tiền trả (ghi có và báo có cho người xuất khẩu).

Có hai hình thức chuyển tiền được sử dụng là chuyển tiền bằng điện (Telegraphic Transfer - T/T) và chuyển tiền bằng thư (Mail Transfer - M/L). Nếu các bên áp dụng phương thức thanh toán điện tử thì thực hiện chuyển tiền điện từ (E.Transfer).

4. Ưu điểm và rủi ro của phương thức chuyển tiền

❌ Ưu điểm khi sử dụng phương thức thanh toán TT

- Với khách hàng: thủ tục chuyển tiền đơn giản, thuận lợi cho người chuyển tiền; thời gian chuyển tiền ngắn nên người thụ hưởng có thể nhanh chóng nhận được tiền.

- Với ngân hàng: Ngân hàng chỉ tham gia với vai trò là trung gian thanh toán thuần túy để hưởng phí, không có trách nhiệm kiểm tra sự hợp lý của thời gian thanh toán và lượng chuyển tiền.

❌ Rủi ro cần biết khi sử dụng hình thức thanh toán TT

❎ Nếu sử dụng chuyển tiền trả trước:

- Rủi ro sẽ đẩy về phía người mua hàng vì phải ứng tiền trước trong khi không biết tình trạng hàng hóa thế nào, người bán có thể nhận tiền không giao hàng, giao hàng chậm hoăc làm hàng kém chất lượng.

- Nếu TT trả trước toàn bộ đồng nghĩa với việc toàn bộ số tiền của người bán bị ném 1 chỗ, khả năng xoay vòng vốn bằng 0.

- TT trả trước người bán có thể chịu những rủi do về chênh lệch tỉ giá ngoại tệ tại thời điểm trả tiền với thời điểm nhận hàng nếu 2 bên không quy định rõ tỉ giá là bao nhiêu trong hợp đồng.

❎ Nếu sử dụng chuyển tiền trả sau:

- Bất lợi cho nhà xuất khẩu bởi vì nếu nhà nhập khẩu chậm lập lệnh chuyển tiền (do gặp khó khăn về tài chính hay thiếu thiện chí thanh toán) gửi cho ngân hàng thì nhà xuất khẩu sẽ chậm nhận được tiền thanh toán mặc dù hàng hóa đã chuyển đi và nhà nhập khẩu đã thể nhận được và sử dụng hàng hóa rồi.

- Trường hợp nhà nhập khẩu không nhận hàng thì nhà xuất khẩu phải mất mất chi phí vận chuyển hàng, phải bán rẻ hoặc tái xuất.

- Do đó, nhà xuất khẩu bị thiệt hại do thu hồi vốn chậm ảnh hưởng đến sản xuất trong tương lai trong khi ngân hàng không có nhiệm vụ và cách thức gì để đôn đốc nhà nhập khẩu nhanh chóng chuyển tiền chi trả nhằm đảm bảo quyền lợi cho nhà xuất khẩu.

5. Phân biệt TT và TTR

❓❓❓ Trước hết cùng tìm hiểu TTR là gì?

TTR là cụm từ viết tắt của Telegraphic Transfer Reimbursement: Đây là phương thức được áp dụng trong thanh toán L/C.

>>> Xem thêm: Phương thức thanh toán bằng thư tín dụng L/C

Nếu L/C cho phép TTR, bên xuất khẩu khi xuất trình bộ chứng từ hợp lệ cho ngân hàng thông báo sẽ được thanh toán ngay. Ngân hàng thông báo sẽ gửi điện đòi tiền cho ngân hàng phát hành L/C và được hoàn trả số tiền này trong vòng 3 ngày làm việc kể từ lúc ngân hàng phát hành nhận được điện. Bộ chứng từ sẽ được gửi sau.

Nếu L/C không cho phép TTR thì bên xuất khẩu phải đợi bộ chứng từ được gửi đến ngân hàng phát hành, đồng thời đợi thêm 7 ngày làm việc thì mới biết chính xác có được thanh toán hay không.

👉 👉 Vì vậy, TTR và TT là 2 phương thức thanh toán khác nhau.

Có sự nhầm lẫn giữa TT và TTR có thể do mọi người hiểu cụm từ TTR là viết tắt của Telegraphic transfer remittance - Phương thức điện chuyển tiền. Trong trường hợp này nó được hiểu như T/T. Khi khai báo hải quan, phương thức thanh toán TT cần chọn phương thức là “KC”: Khác; đồng thời khai phương thức thanh toán thực tế vào ô “Phần ghi chú” (theo quy định của thông tư 38,39 về thủ tục hải quan).

Trên đây là những thông tin cần biết về thanh toán TT. Với những phân tích về ưu - nhược của phương thức thanh toán này, hy vọng khách hàng sẽ đưa ra lựa chọn hợp lý để đảm bảo quyền lợi cho mình.

Mọi thắc mắc và cần tư vấn về Phương thức thanh toán quốc tế hoặc Thủ tục hải quan xuất nhập khẩu. Hãy liên hệ với chúng tôi ngay để được tư vấn tốt nhất!

Từ khóa » Hình Thức Thanh Toán T/t Là Gì

-

Thanh Toán TT Là Gì? Quy Trình Làm Thanh Toán Bằng điện Chuyển ...

-

Thanh Toán TT Là Gì? Có Nên Sử Dụng Hình Thức Thanh Toán Này?

-

Quy Trình Thanh Toán T/T Trong Giao Dịch Thương Mại Quốc Tế

-

Thanh Toán T/t Là Gì? Quy Trình Làm Thanh Toán Bằng điện Chuyển Tiền T/t

-

Thanh Toán TT Là Gì? Quy Trình Phương Thức Thanh Toán T/T

-

Phương Thức Thanh Toán T/T Là Gì? Làm Sao Để Hạn Chế Rủi Ro ...

-

Quy Trình Thanh Toán T/T Như Thế Nào?

-

THANH TOÁN T/T LÀ GÌ ?, THANH TOÁN D/A, D/P LÀ GÌ ?

-

Phương Thức Thanh Toán T/T - Nghiệp Vụ Xuất Nhập Khẩu

-

Thanh Toán TT Là Gì? Quy Trình Thanh Toán TT Như Thế Nào? - TheBank

-

Các Phương Thức Thanh Toán Quốc Tế Trong Ngoại Thương

-

Thanh Toán TT Là Gì? Tìm Hiểu Phương Thức Thanh Toán TT?

-

Thanh Toán T/T Là Gì? Có Nên Sử Dụng Hình Thức Thanh Toán Này?

-

[PDF] Các Phương Thức Thanh Toán Quốc Tế Trong (thực Tế) Ngoại Thương