Thị Trường Ngoại Hối – Wikipedia Tiếng Việt

Có thể bạn quan tâm

| Tài chính |

|---|

|

Thị trường tài chính

|

Công cụ tài chính

|

Tài chính doanh nghiệp

|

Tài chính cá nhân

|

Tài chính công

|

Ngân hàng

|

Quy định tài chính

|

Tiêu chuẩn

|

Lịch sử kinh tế

|

|

| Ngoại hối |

|---|

| Tỷ giá hối đoái |

|

| Các thị trường |

|

| Các tài sản |

|

| Các thỏa thuận lịch sử |

|

| Xem thêm |

|

|

Thị trường ngoại hối (Forex, FX, hoặc thị trường tiền tệ) là một thị trường phi tập trung toàn cầu cho việc trao đổi các loại tiền tệ. Những người tham gia chính trong thị trường này là các ngân hàng quốc tế lớn. Các trung tâm tài chính khắp thế giới giữ chức năng như các neo của trao đổi giữa một loạt các loại người mua và người bán khác nhau suốt ngày đêm, ngoại trừ những ngày cuối tuần. EBS và Reuters' dealing 3000 là hai nền tảng trao đổi FX[1] liên ngân hàng chính. Thị trường ngoại hối xác định giá trị tương đối của các tiền tệ khác nhau.[2]

Thị trường ngoại hối hỗ trợ cung cấp dịch vụ thương mại và đầu tư quốc tế bằng cách cho phép chuyển đổi tiền tệ. Ví dụ, nó cho phép một doanh nghiệp tại Hoa Kỳ nhập khẩu hàng hóa từ các nước thành viên Liên minh châu Âu, đặc biệt là các thành viên Khu vực đồng tiền chung châu Âu, và trả bằng đồng Euro, mặc dù thu nhập của doanh nghiệp đó là bằng đôla Mỹ. Nó cũng hỗ trợ đầu cơ trực tiếp trong giá trị của các tiền tệ, và carry trade, một dạng đầu cơ dựa trên sự chênh lệch lãi suất giữa hai loại tiền tệ.[3]

Trong một nghiệp vụ ngoại hối thông thường, một bên mua một lượng của một loại tiền tệ này bằng cách trả một lượng của một loại tiền tệ khác. Thị trường ngoại hối hiện đại bắt đầu hình thành trong thập niên 1970 sau ba thập kỷ của những hạn chế chính phủ đối với các nghiệp vụ ngoại hối (hệ thống quản lý tiền tệ Bretton Woods đã thiết lập các quy tắc cho quan hệ thương mại và tài chính giữa các quốc gia công nghiệp lớn trên thế giới sau chiến tranh thế giới II), khi các quốc gia dần dần chuyển sang chế độ tỷ giá hối đoái thả nổi từ chế độ tỷ giá hối đoái trước đó, được cố định theo hệ thống Bretton Woods.

Các cặp có thể được giao dịch trên ba loại thị trường khác nhau:

- Thị trường giao ngay – Trao đổi vật lý của một cặp tiền tệ tại thời điểm chính xác một giao dịch được giải quyết

- Thị trường kỳ hạn – Đây là nơi một hợp đồng được thỏa thuận trong đó một loại tiền tệ sẽ được mua hoặc bán ở một mức giá cụ thể, với giao dịch được thanh toán vào một ngày trong tương lai định trước

- Thị trường trong tương lai – Đây là nơi một hợp đồng ràng buộc về mặt pháp lý được thỏa thuận trong đó một loại tiền sẽ được mua hoặc bán ở một mức giá cụ thể, với giao dịch được thanh toán vào một ngày trong tương lai được xác định trước. Thị trường là giao dịch phổ biến nhất giữa các nhà giao dịch và môi giới riêng lẻ, với các loại tiền tệ chính là đơn vị giao dịch phổ biến nhất trong mỗi cặp.

Như vậy, nó đã được gọi là thị trường gần nhất với lý tưởng của cạnh tranh hoàn hảo, bất kể sự can thiệp tiền tệ của các ngân hàng trung ương. Theo Ngân hàng Thanh toán Quốc tế,[4] đến tháng 4 năm 2010, luân chuyển trung bình hàng ngày trên thị trường ngoại hối toàn cầu được ước tính là 3,98 nghìn tỷ USD, tăng khoảng 20% so với khối lượng hàng ngày 3,21 nghìn tỷ USD của tháng 4 năm 2007. Một số công ty chuyên về thị trường ngoại hối đã đưa ra con số doanh thu trung bình hàng ngày vượt quá 4 nghìn tỷ USD[5]

3,98 nghìn tỷ USD được phân ra như sau:

- 1,490 nghìn tỷ USD trong các nghiệp vụ giao ngay

- 475 tỷ USD trong các hợp đồng kỳ hạn

- 1,765 nghìn tỷ USD trong các hoán đổi ngoại hối

- 43 tỷ USD trong các hoán đổi tiền tệ

- 207 tỷ USD trong các quyền chọn ngoại hối và các sản phẩm khác

Lịch sử

[sửa | sửa mã nguồn]Cổ đại

[sửa | sửa mã nguồn]Kinh doanh và trao đổi tiền tệ lần đầu tiên xảy ra trong thời cổ đại.[6] Những người đổi tiền, những người giúp người khác đổi tiền và thu một khoản hoa hồng hoặc tính một khoản phí đã từng sống trong thời đại của các tác phẩm Talmud (thời đại Kinh Thánh). Những người này (đôi khi được gọi là "kollybistẻs") đã sử dụng các quầy hàng thành phố, và vào những thời điểm lễ hội thì là các đền miếu của Tòa dân ngoại để thay thế.[7] Những người đổi tiền cũng có trong thời gian cổ xưa gần đây hơn so với thợ bạc và/hoặc thợ vàng.[8]

Trong suốt thế kỷ 4 chính quyền Byzantin giữ độc quyền việc trao đổi tiền tệ.[9]

Trung cổ và về sau

[sửa | sửa mã nguồn]Trong suốt thế kỷ thứ mười lăm gia đình Medici đã được yêu cầu để mở các ngân hàng tại các địa điểm nước ngoài để trao đổi tiền tệ để hành động cho các nhà buôn hàng dệt may.[10][11] Để tạo thuận lợi cho trao đổi ngân hàng này tạo ra sổ sách kế toán nostro (từ tiếng Ý được dịch - "của chúng ta") trong đó có hai mục cột cho thấy lượng nội tệ và ngoại tệ, liên quan thông tin đến việc giữ của một tài khoản với một ngân hàng nước ngoài.[12][13][14][15] Trong thế kỷ 17 (hoặc 18) Amsterdam đã duy trì một thị trường forex hoạt động.[16][17] Trong năm 1704 ngoại hối đã diễn ra giữa các đại lý hoạt động vì lợi ích của các quốc gia Anh và Hà Lan.[18]

Cận đại

[sửa | sửa mã nguồn]Hãng Alexander Brown & Sons đã thỉnh thoảng thực hiện các trao đổi ngoại tệ khoảng năm 1850 và đã là người tham gia dẫn đầu trong lĩnh vực này tại Hoa Kỳ[19] Trong năm 1880 J.M. do Espírito Santo de Silva (Banco Espírito e Comercial de Lisboa) được áp dụng cho và được cho phép để bắt đầu thu hút các doanh nghiệp giao dịch ngoại hối.[20][21]

Năm 1880 được coi là một nguồn cho là sự khởi đầu của ngoại hối hiện đại, quan trọng đối với thực tế của bắt đầu bản vị vàng trong năm này.[22]

Trước chiến tranh thế giới thứ nhất có một kiểm soát hạn chế nhiều hơn về thương mại quốc tế. Bị thúc đẩy bởi lý do chiến tranh các quốc gia đã từ bỏ hệ thống tiền tệ bản vị vàng.[23]

Hiện đại tới hậu hiện đại

[sửa | sửa mã nguồn]Từ 1899 tới 1913 các nắm giữ ngoại hối của các nước tăng 10,8%, trong khi các nắm giữ vàng tăng 6,3%.[24]

Tại thời điểm đóng cửa của năm 1913, gần một nửa ngoại hối của thế giới được thực hiện bằng cách sử dụng đồng bảng Anh.[25] Số lượng các ngân hàng nước ngoài hoạt động trong phạm vi ranh giới của London đã tăng lên trong những năm 1860-1913 từ 3 lên 71. Năm 1902 có tất cả là hai nhà môi giới ngoại hối London.[26] Trong những năm đầu của thế kỷ hai mươi trao đổi là hoạt động mạnh nhất ở Paris, New York và Berlin, trong khi Anh hầu như không liên quan trong trao đổi cho đến năm 1914. Từ năm 1919 đến 1922 số lao động của một nhà môi giới ngoại hối trong London tăng lên 17, năm 1924 có 40 hãng hoạt động với mục đích ngoại hối.[27] Trong những năm 1920 sự xuất hiện của trao đổi ở London giống như nhiều biểu hiện hiện đại. Đến năm 1928, trao đổi ngoại hối là một phần không thể thiếu trong hoạt động tài chính của thành phố này. Kiểm soát ngoại hối lục địa, cộng với các yếu tố khác, ở châu Âu và châu Mỹ La tinh, đã cản trở bất kỳ nỗ lực thịnh vượng bán buôn từ trao đổi cho những người trong London những năm 1930.[28]

Trong những năm 1920 ngoại hối gia đình Kleinwort được biết đến là các nhà lãnh đạo của thị trường, Japhets, S, Montagu & Co và Seligmans là những người tham gia đáng kể vẫn đảm bảo công nhận.[29] Trong năm 1945 chính phủ của quốc gia Ethiopias sở hữu một thặng dư ngoại hối.[30]

Sau CTTG II

[sửa | sửa mã nguồn]Sau Thế chiến II Bretton Woods Accord đã được ký kết cho phép tiền tệ biến động trong phạm vi 1% mệnh giá tiền tệ.[31] Tại Nhật Bản luật pháp đã thay đổi trong năm 1954 bởi Luật Ngân hàng ngoại hối, nên, Ngân hàng Tokyo đã trở thành trung tâm ngoại hối vào tháng 9 năm đó. Từ năm 1954 và 1959 luật pháp Nhật Bản đã được thực hiện để cho phép sự bao gồm của nhiều tiền tệ phương Tây trong ngoại hối của Nhật Bản.[32]

Tổng thống Nixon là người đã kết thúc Bretton Woods Accord và tỷ giá hối đoái cố định, đem lại cuối cùng là một hệ thống tiền tệ thả nổi tự do. Sau khi chấm dứt của việc ban hành Bretton Woods Accord (trong năm 1971 [33]) thỏa thuận Smithsonian cho phép trao đổi dao động trong khoảng 2%. Trong thời gian 1961-1962 số lượng các hoạt động ngoại hối của Cục dự trữ liên bang Mỹ là tương đối thấp.[34][35] Những bên liên quan trong việc kiểm soát tỷ giá hối đoái thấy các ranh giới của Hiệp định này là không thực tế và do đó đã ngừng hiệp định này vào tháng 3 năm 1973, khi đôi khi sau đó không ai trong số các đồng tiền mạnh được duy trì với năng lực cho chuyển đổi sang vàng, các tổ chức dựa trên thay vì dự trữ tiền tệ.[36][37] Trong thời gian 1970-1973 số lượng các trao đổi diễn ra trên thị trường tăng lên gấp ba lần.[38][39][40] Tại một số thời gian (theo Gandolfo trong tháng hai-tháng 3 năm 1973) một số thị trường đã được "chia", do đó, một thị trường hai cấp tiền tệ sau đó đã được giới thiệu, với các tỷ giá tiền tệ kép. Điều này đã bị bãi bỏ trong tháng 3 năm 1974.[41][42][43]

Reuters đã giới thiệu trong tháng 6 năm 1973 màn hình máy tính, thay thế cho điện thoại và telex được sử dụng cho các báo giá giao dịch trước đây.[44]

Đóng cửa các thị trường

[sửa | sửa mã nguồn]Do sự thiếu hiệu quả cuối cùng của Bretton Woods Accord và European Joint Float các thị trường ngoại hối đã buộc phải đóng cửa đôi khi trong năm 1972 và tháng 3 năm 1973.[45][46] Vụ lớn nhất trong tất cả các mua đô la trong lịch sử là của năm 1976 khi chính phủ Tây Đức đạt được gần 3 tỷ USD mua lại (một con số được cho là 2,75 tỷ USD trong tổng số bởi The Statesman: Số 18 năm 1974), sự kiện này cho thấy tình hình không thể cân bằng tính ổn định trao đổi bằng các biện pháp kiểm soát sử dụng vào thời điểm đó và hệ thống tiền tệ và các thị trường ngoại hối tại "Tây" Đức và các nước khác ở châu Âu bị đóng cửa trong hai tuần (trong tháng Hai và, hay, tháng 3 năm 1973. Giersch, Paqué, và Schmieding tuyên bố đóng cửa sau khi mua "7,5 triệu Dmarks" Brawley tuyên bố "... các thị trường giao dịch đã phải đóng cửa. Khi họ mở lại... 01 tháng ba" đó là một sự mua lớn xảy ra sau khi đóng cửa).[47][48][49][50]

Sau năm 1973

[sửa | sửa mã nguồn]Thực tế năm 1973 đánh dấu điểm mà ngoại hối bị điều chỉnh quốc gia nhà nước, trao đổi ngân hàng kết thúc và thả nổi hoàn toàn, các điều kiện tương đối tự do của một thị trường có tính chất đặc tính của tình hình trong thời gian đương đại bắt đầu (theo một nguồn tin),[51] mặc dù một nguồn tin khác tuyên bố lần đầu tiên một cặp tiền tệ được đưa ra như một lựa chọn cho các thương nhân Hoa Kỳ để mua là trong năm 1982, có các tiền tệ bổ sung có sẵn của các năm tiếp theo.[52][53]

Ngày 1 tháng Giêng 1981 (như một phần của sự thay đổi bắt đầu trong năm 1978 [54]) Ngân hàng Trung ương Trung Quốc cho phép một số "doanh nghiệp" trong nước tham gia giao dịch ngoại hối.[55] Đôi khi trong những tháng của năm 1981, chính phủ Hàn Quốc đã kết thúc kiểm soát ngoại hối và cho phép trao đổi tự do xảy ra lần đầu tiên. Trong năm 1988, chính phủ các nước chấp nhận hạn ngạch của IMF cho thương mại quốc tế.[56]

Sự can thiệp của ngân hàng châu Âu đặc biệt là ngân hàng Bundesbank, đã ảnh hưởng đến thị trường ngoại hối, đặc biệt vào ngày 27 tháng 2 năm 1985.[57] Tỷ trọng lớn nhất của tất cả các trao đổi trên toàn thế giới trong năm 1987 đều nằm tại Vương quốc Anh, vượt hơn một chút so với một phần tư của Hoa Kỳ của châu Mỹ quốc gia đứng thứ hai tại hầu hết các địa điểm liên quan đến trao đổi.[58]

Trong năm 1991, nước cộng hòa Iran thay đổi các điều ước quốc tế với một số nước từ trao đổi dầu tới ngoại hối.[59]

Xem thêm: Lịch sử của nền tảng ngoại hối bán lẻQuy mô và tính thanh khoản thị trường

[sửa | sửa mã nguồn]

Thị trường ngoại hối là thị trường tài chính thanh khoản nhất trên thế giới. Các thương nhân bao gồm các ngân hàng lớn, ngân hàng trung ương, tổ chức đầu tư, các nhà đầu cơ tiền tệ, các tập đoàn, chính phủ, tổ chức tài chính khác, và các nhà đầu tư bán lẻ. Doanh thu bình quân hàng ngày trong ngoại hối toàn cầu và các thị trường liên quan là liên tục phát triển. Theo Khảo sát Ngân hàng Trung ương Ba năm một lần năm 2010, phối hợp bởi Ngân hàng Thanh toán Quốc tế, doanh thu trung bình hàng ngày là 3,98 nghìn tỷ USD trong tháng 4 năm 2010 (so với 1,7 nghìn tỷ USD trong năm 1998).[4] Trong 3,98 nghìn tỷ USD này, 1,5 ngàn tỷ USD giao dịch giao ngay và 2,5 nghìn tỷ USD được giao dịch trong kỳ hạn, hoán đổi và các phái sinh khác.

Trao đổi tại Vương quốc Anh chiếm 36,7% tổng số, làm cho nó đến nay là trung tâm quan trọng nhất cho kinh doanh ngoại hối. Trao đổi tại Hoa Kỳ chiếm 17,9%, và Nhật Bản chiếm 6,2%.[60]

Doanh thu của các giao dịch tương lai và các quyền chọn ngoại hối qua sàn giao dịch đã phát triển nhanh chóng trong những năm gần đây, đạt 166 tỷ USD trong tháng 4 năm 2010 (tăng gấp đôi doanh thu được ghi nhận trong tháng 4 năm 2007). Các phái sinh tiền tệ được trao đổi qua sàn giao dịch đại diện cho 4% của doanh thu ngoại hối OTC. Các hợp đồng tương lai tỷ giá hối đoái đã được giới thiệu trong năm 1972 tại Chicago Mercantile Exchange và đang được trao đổi tích cực liên quan đến hầu hết các hợp đồng tương lai khác.

Hầu hết các nước phát triển cho phép trao đổi các sản phẩm phái sinh (như tương lai và các quyền chọn trên tương lai) trên các sàn giao dịch của họ. Tất cả các nước phát triển này đã có các tài khoản vốn có thể chuyển đổi đầy đủ. Một số chính phủ của các nền kinh tế mới nổi không cho phép các sản phẩm phái sinh ngoại hối trên các sàn giao dịch của họ, vì họ có các kiểm soát vốn. Việc sử dụng các phái sinh đang phát triển trong nhiều nền kinh tế mới nổi.[61] Các quốc gia như Hàn Quốc, Nam Phi, và Ấn Độ đã thiết lập các sàn giao dịch tương lai tiền tệ, mặc dù có một số kiểm soát vốn.

| Thứ tự | Tên | Thị phần |

|---|---|---|

| 1 | 15,18% | |

| 2 | 14,90% | |

| 3 | 10,24% | |

| 4 | 10,11% | |

| 5 | 6,93% | |

| 6 | 6,07% | |

| 7 | 5,62% | |

| 8 | 3,70% | |

| 9 | 3,15% | |

| 10 | 3,08% |

Trao đổi ngoại hối tăng 20% từ tháng 4 năm 2007 và tháng 4 năm 2010 và đã tăng hơn gấp đôi kể từ năm 2004.[63] Kim ngạch tăng là do một số yếu tố: tầm quan trọng ngày càng tăng của ngoại hối như một loại tài sản, hoạt động trao đổi tăng của các thương nhân tần suất cao, và sự xuất hiện của các nhà đầu tư nhỏ lẻ như là một phân khúc thị trường quan trọng. Sự phát triển của thực hiện điện tử và các lựa chọn đa dạng của địa điểm thực hiện đã giảm chi phí giao dịch, thanh khoản thị trường tăng lên, và thu hút sự tham gia lớn hơn từ nhiều loại khách hàng. Đặc biệt, giao dịch điện tử thông qua các cổng thông tin trực tuyến đã làm cho nó dễ dàng hơn đối với các thương nhân bán lẻ để trao đổi trong thị trường ngoại hối. Đến năm 2010, giao dịch bán lẻ ước tính chiếm tới 10% doanh thu giao ngay, hoặc 150 tỷ USD mỗi ngày (xem nền tảng ngoại hối bán lẻ).

Ngoại hối là một thị trường OTC nơi nhà môi giới/đại lý đàm phán trực tiếp với một bên khác, vì vậy không có trao đổi tập trung hoặc nhà thanh toán bù trừ. Trung tâm trao đổi địa lý lớn nhất là Vương quốc Anh, chủ yếu là London, mà theo TheCityUK ước tính đã tăng thị phần của doanh thu toàn cầu trong các giao dịch truyền thống từ 34,6% trong tháng tư 2007 lên 36,7% trong tháng 4 năm 2010. Do sự thống trị của London trên thị trường này, giá niêm yết một loại tiền tệ cụ thể thường là của giá thị trường London. Ví dụ, khi Quỹ Tiền tệ Quốc tế tính toán giá trị quyền rút vốn đặc biệt của nó mỗi ngày, họ sử dụng giá thị trường London vào buổi trưa ngày hôm đó.

Các bên tham gia thị trường

[sửa | sửa mã nguồn]| Thị trường tài chính |

|---|

|

|

| Thị trường trái phiếu |

|

| Thị trường cổ phiếu |

|

| Thị trường phái sinh |

|

| Thị trường OTC |

|

| Thị trường ngoại hối |

|

| Các thị trường khác |

|

| Mua bán trên thực tế |

|

| Hệ thống Tài chính |

|

|

Không giống như một thị trường cổ phiếu, thị trường ngoại hối được chia thành các cấp độ truy cập. Ở phía trên là thị trường liên ngân hàng, được tạo thành trong những ngân hàng thương mại và chứng khoán kinh doanh lớn nhất. Trong thị trường liên ngân hàng, sự chênh lệch giữa giá mua và giá bán ngoại tệ là rất lớn và những người chơi bên ngoài thị trường này đều không biết tới sự chênh lệch đó. Sự khác biệt giữa giá mua và giá bán sẽ lớn hơn (ví dụ từ 0 tới 1 pip đến 1-2 pip cho một đồng tiền như EUR) khi mức độ tiếp cận thị trường của bạn giảm xuống. Điều này là do khối lượng. Nếu một thương nhân có thể đảm bảo số lượng lớn các giao dịch đối với số tiền lớn, họ có thể yêu cầu chênh lệch giữa giá mua và giá bán là ít hơn, điều này được xem như là một sự chênh lệch tốt hơn cho người mua. Mức độ truy cập tạo nên thị trường ngoại hối được xác định bởi kích thước của "hạn mức" (số tiền mà họ đang trao đổi). Thị trường liên ngân hàng hàng đầu tài khoản cho khoảng 39% của tất cả các giao dịch.[60] Từ đó, các ngân hàng nhỏ hơn, tiếp theo là các tập đoàn lớn đa quốc gia (cần phải phòng hộ rủi ro và chi trả cho nhân viên ở các nước khác nhau), các quỹ phòng hộ lớn, và thậm chí một số nhà tạo dựng thị trường bán lẻ. Theo Galati và Melvin, "Các quỹ hưu trí, công ty bảo hiểm, quỹ tương hỗ, và các nhà đầu tư tổ chức khác đã đóng một vai trò ngày càng quan trọng trong thị trường tài chính nói chung, và trong thị trường ngoại hối nói riêng, kể từ đầu những năm 2000." (2004) Ngoài ra, ông lưu ý, "các quỹ phòng hộ đã phát triển đáng kể trong giai đoạn 2001-2004 cả về số lượng và kích thước tổng thể".[64] Các ngân hàng trung ương cũng tham gia vào thị trường ngoại hối để sắp xếp tiền tệ cho các nhu cầu kinh tế của họ.

Các công ty thương mại

[sửa | sửa mã nguồn]Một phần quan trọng của thị trường này xuất phát từ hoạt động tài chính của các công ty tìm kiếm ngoại hối để thanh toán hàng hóa, dịch vụ. Công ty thương mại thường giao dịch một lượng tương đối nhỏ so với các ngân hàng hoặc các nhà đầu cơ, và các trao đổi của họ thường có tác động ngắn hạn rất ít lên lãi suất thị trường. Tuy nhiên, dòng chảy thương mại là một yếu tố quan trọng theo hướng dài hạn của tỷ giá hối đoái của đồng tiền. Một số công ty đa quốc gia có thể có một tác động không thể đoán trước khi các vị trí rất lớn được bảo hiểm do các tiếp xúc không được biết đến rộng rãi bởi những người tham gia thị trường khác.

Các ngân hàng trung ương

[sửa | sửa mã nguồn]Các ngân hàng trung ương quốc gia đóng một vai trò quan trọng trong thị trường ngoại hối. Họ cố gắng để kiểm soát cung tiền, lạm phát, và/hoặc các lãi suất và thường có các tỷ giá mục tiêu chính thức hoặc không chính thức cho đồng tiền của mình. Họ có thể sử dụng dự trữ ngoại hối thường đáng kể của họ để ổn định thị trường. Tuy nhiên, hiệu quả của các ngân hàng trung ương "ổn định đầu cơ" là đáng nghi ngờ bởi vì ngân hàng trung ương không bị phá sản nếu họ bị thiệt hại lớn, như các thương nhân khác sẽ có thể bị, và không có bằng chứng thuyết phục rằng họ thực hiện một giao dịch có lợi nhuận.

Ấn định tỷ giá hối đoái

[sửa | sửa mã nguồn]Ấn định ngoại hối là tỷ giá hối đoái tiền tệ hàng ngày bị cố định bởi ngân hàng quốc gia của mỗi nước. Ý tưởng là ngân hàng trung ương sử dụng ấn định thời gian và tỷ giá hối đoái để đánh giá hành vi của tiền tệ của họ. Ấn định tỷ giá hối đoái phản ánh giá trị thực sự của trạng thái cân bằng trên thị trường. Các ngân hàng, các đại lý và thương nhân sử dụng tỷ giá ấn định như một chỉ báo xu hướng.

Chỉ cần kỳ vọng hay tin đồn của một can thiệp ngoại hối ngân hàng trung ương là có thể đủ để ổn định tiền tệ, nhưng sự can thiệp tích cực có thể được sử dụng nhiều lần mỗi năm ở các nước có một chế độ tiền tệ thả nổi bẩn. Ngân hàng trung ương không luôn luôn đạt được mục tiêu của họ. Các nguồn lực kết hợp của thị trường có thể dễ dàng áp đảo bất kỳ ngân hàng trung ương nào.[65] Một số kịch bản của thiên nhiên này đã được nhìn thấy trong sụp đổ Cơ chế Tỷ giá hối đoái châu Âu 1992-1993, và trong thời gian gần đây hơn ở châu Á.

Các quỹ phòng hộ như là nhà đầu cơ

[sửa | sửa mã nguồn]Khoảng 70% đến 90% các giao dịch ngoại hối là đầu cơ. Nói cách khác, người hoặc tổ chức mà mua, bán ngoại tệ không có kế hoạch để thực sự nhận về đồng tiền cuối cùng; đúng hơn, họ chỉ đầu cơ trên sự chuyển động của tiền tệ cụ thể. Các quỹ phòng hộ đã đạt được một danh tiếng đối với việc đầu cơ tiền tệ tích cực từ năm 1996. Họ kiểm soát hàng tỷ đô-la vốn cổ phần và có thể vay hàng tỷ đô-la hơn nữa, và do đó có thể áp đảo sự can thiệp của ngân hàng trung ương để hỗ trợ hầu hết các tiền tệ, nếu các cơ bản kinh tế đang ủng hộ các quỹ phòng hộ này.

Các hãng quản lý đầu tư

[sửa | sửa mã nguồn]Các công ty quản lý đầu tư (người thường quản lý tài khoản lớn thay mặt cho các khách hàng như các quỹ hưu trí và các cúng vốn) sử dụng thị trường ngoại hối để tạo điều kiện cho các nghiệp vụ chứng khoán nước ngoài. Ví dụ, một người quản lý đầu tư mang một danh mục cổ phiếu quốc tế cần phải mua và bán một số cặp ngoại tệ để trả tiền mua chứng khoán nước ngoài.

Một số công ty quản lý đầu tư cũng có nhiều hoạt động lớp phủ tiền tệ chuyên biệt đầu cơ, trong đó quản lý các tiếp xúc tiền tệ của khách hàng với mục đích tạo ra lợi nhuận cũng như hạn chế rủi ro. Trong khi số lượng các loại công ty chuyên biệt là khá nhỏ, nhiều công ty có một giá trị lớn của tài sản thuộc quyền quản lý và, do đó, có thể tạo ra các trao đổi lớn.

Các thương nhân ngoại hối bán lẻ

[sửa | sửa mã nguồn]Các thương nhân đầu cơ bán lẻ cá nhân tạo thành một phân khúc đang phát triển của thị trường này với sự ra đời của các nền tảng ngoại hối bán lẻ, cả về quy mô và tầm quan trọng. Hiện nay, họ tham gia một cách gián tiếp thông qua các nhà môi giới hoặc ngân hàng. Các nhà môi giới bán lẻ, trong khi bị kiểm soát và điều tiết phần lớn ở Mỹ bởi Ủy ban giao dịch tương lai hàng hóa và Hiệp hội tương lai quốc gia trong quá khứ đã là đối tượng của gian lận ngoại hối định kỳ.[66][67] Để đối phó với vấn đề này, trong năm 2010, NFA yêu cầu các thành viên của nó mà kinh doanh trên các thị trường ngoại hối đăng ký như vậy (tức là, CTA ngoại hối thay vì một CTA). Các thành viên NFA này mà theo truyền thống sẽ có yêu cầu vốn ròng tối thiểu, các FCM và IB, có thể bị yêu cầu vốn ròng tối thiểu lớn hơn nếu họ kinh doanh ngoại hối. Một số các nhà môi giới ngoại hối hoạt động từ Vương quốc Anh dưới các quy định của Cơ quan dịch vụ tài chính nơi giao dịch ngoại hối sử dụng biên là một phần của ngành công nghiệp trao đổi các phái sinh OTC rộng hơn bao gồm các Hợp đồng khác biệt (CFD) và cá cược lây lan tài chính.

Có hai loại chính của các nhà môi giới ngoại hối bán lẻ cung cấp các cơ hội cho trao đổi đầu cơ tiền tệ: nhà môi giới và nhà đại lý hoặc nhà tạo lập thị trường. Nhà môi giới phục vụ như một đại lý của khách hàng trong thị trường ngoại hối rộng hơn, bằng cách tìm kiếm mức giá tốt nhất trên thị trường cho một đặt lệnh bán lẻ và xử lý thay mặt cho khách hàng bán lẻ. Họ tính phí hoa hồng hoặc đánh dấu bổ sung vào giá thu được trên thị trường. Nhà đại lý hoặc nhà tạo lập thị trường, ngược lại, thường hành động như là bên chính trong các giao dịch đối với khách hàng bán lẻ, và báo giá một mức giá mà họ sẵn sàng để đối phó với.

Các công ty ngoại hối không phải ngân hàng

[sửa | sửa mã nguồn]Các công ty ngoại hối phi ngân hàng phục vụ trao đổi tiền tệ và thanh toán quốc tế cho các cá nhân và các công ty tư nhân. Đây còn được gọi là các nhà môi giới ngoại hối nhưng khác biệt ở chỗ chúng không cung cấp trao đổi đầu cơ mà là trao đổi tiền tệ với các khoản thanh toán (ví dụ, thường có một phân phối vật lý của đồng tiền vào một tài khoản ngân hàng).

Người ta ước tính rằng ở Anh, 14% các chuyển tiền/thanh toán[68] được thực hiện thông qua các công ty ngoại hối. Điểm bán hàng của các công ty này thường là họ sẽ cung cấp cho tỷ giá tốt hơn hoặc thanh toán rẻ hơn so với ngân hàng của khách hàng. Các công ty này khác các công ty chuyển tiền/gửi tiền ở chỗ họ thường cung cấp các dịch vụ giá trị cao hơn.

Các công ty chuyển tiền/trả tiền và đại lý thu đổi ngoại tệ

[sửa | sửa mã nguồn]Các công ty chuyển tiền/trả tiền thực hiện các chuyển tiền giá trị thấp với khối lượng lớn thường của người di cư kinh tế trở lại đất nước của họ. Trong năm 2007, Aite Group ước tính có 369 tỷ USD kiều hối (tăng 8% so với năm trước). Bốn thị trường lớn nhất (Ấn Độ, Trung Quốc, México và Philippines) nhận được 95 tỷ USD. Các nhà cung cấp lớn nhất và tốt nhất được biết đến là Western Union với 345.000 đại lý trên toàn cầu tiếp theo là UAE Exchange.

Đại lý thu đổi ngoại tệ hoặc các công ty chuyển tiền cung cấp dịch vụ ngoại hối có giá trị thấp cho du khách. Họ thường được đặt tại các sân bay và nhà ga hoặc tại các địa điểm du lịch và cho phép các loại tiền xu tiền giấy được trao đổi từ tiền tệ này sang tiền tệ khác. Họ truy cập vào các thị trường ngoại hối thông qua các ngân hàng hoặc các công ty ngoại hối phi ngân hàng.

Các đặc điểm thương mại

[sửa | sửa mã nguồn]| Thứ tự | Tiền tệ | Mã ISO 4217 (Ký hiệu) | % hàng ngày(Tháng Tư 2010) |

|---|---|---|---|

| 1 | USD ($) | 84.9% | |

| 2 | EUR (€) | 39.1% | |

| 3 | JPY (¥) | 19.0% | |

| 4 | GBP (£) | 12.9% | |

| 5 | AUD ($) | 7.6% | |

| 6 | CHF (Fr) | 6.4% | |

| 7 | CAD ($) | 5.3% | |

| 8 | HKD ($) | 2.4% | |

| 9 | SEK (kr) | 2.2% | |

| 10 | NZD ($) | 1.6% | |

| 11 | KRW (₩) | 1.5% | |

| 12 | SGD ($) | 1.4% | |

| 13 | NOK (kr) | 1.3% | |

| 14 | MXN ($) | 1.3% | |

| 15 | INR (₹) | 0.9% | |

| Khác | 12.2% | ||

| Tổng số[70] | 200% | ||

Không có thị trường thống nhất hoặc được thanh toán bù trừ trung tâm đối với đa số các trao đổi, và có rất ít quy định xuyên biên giới. Do bản chất giao dịch ngoài sàn (OTC) của các thị trường tiền tệ, có một số thị trường kết nối với nhau, nơi các công cụ tiền tệ khác nhau được giao dịch. Điều này có nghĩa rằng không có một tỷ giá hối đoái duy nhất mà là một số tỷ giá (giá cả) khác nhau, phụ thuộc vào cái mà ngân hàng hoặc nhà tạo lập thị trường đang giao dịch, và nó ở đâu. Trong thực tế các tỷ giá khá gần do hưởng chênh lệch. Do sự thống trị của London trên thị trường này, giá niêm yết của một loại tiền tệ cụ thể thường là giá thị trường London. Các sàn giao dịch ngoại hối lớn bao gồm EBS và Reuters, trong khi các ngân hàng lớn cũng cung cấp các hệ thống giao dịch. Một liên doanh của Chicago Mercantile Exchange và Reuters, được gọi là Fxmarketspace mở cửa vào năm 2007 và đã ước nguyện nhưng không thành công tới vai trò của một cơ chế thanh toán bù trừ thị trường trung tâm.

Các trung tâm trao đổi chính là New York và Luân Đôn, mặc dù Tokyo, Hồng Kông và Singapore cũng là các trung tâm quan trọng. Các ngân hàng trên toàn thế giới tham gia. Trao đổi tiền tệ xảy ra liên tục trong ngày; phiên giao dịch châu Á kết thúc, phiên châu Âu bắt đầu, tiếp theo là phiên Bắc Mỹ và sau đó trở lại với phiên giao dịch châu Á, ngoại trừ những ngày cuối tuần.

Các biến động trong tỷ giá hối đoái thường được gây ra bởi dòng chảy tiền tệ thực tế cũng như bởi những mong đợi của những thay đổi trong dòng chảy tiền tệ gây ra bởi những thay đổi trong tăng trưởng tổng sản phẩm quốc nội (GDP), lạm phát (lý thuyết sức mua tương đương), lãi suất (tương đương lãi suất, hiệu ứng Fisher trong nước, hiệu ứng Fisher quốc tế), thâm hụt hoặc thặng dư ngân sách và thâm hụt thương mại, các giao dịch M&A lớn qua biên giới và các điều kiện kinh tế vĩ mô khác. Tin tức quan trọng được phát hành công khai, thường vào ngày dự kiến, rất nhiều người được tiếp cận với cùng những tin tức vào cùng một lúc. Tuy nhiên, các ngân hàng lớn có lợi thế quan trọng; họ có thể nhìn thấy dòng đặt lệnh của các khách hàng của họ.

Các tiền tệ được trao đổi với nhau theo cặp. Mỗi cặp tiền tệ do đó tạo thành một sản phẩm trao đổi cụ thể và được ghi theo truyền thống XXXYYY hay XXX/YYY, ở đây XXX và YYY là ISO 4217 mã 3 chữ cái quốc tế của các tiền tệ liên quan. Tiền tệ thứ nhất (XXX) là tiền tệ cơ sở mà được báo giá liên quan tới tiền tệ thứ hai (YYY), gọi là tiền tệ đối lập (hay tiền tệ trích dẫn). Ví dụ, báo giá EURUSD (EUR/USD) 1.5465 là giá của euro được biểu diễn bằng đô-la Mỹ, có nghĩa 1 euro = 1.5465 đô-la. Quy ước thị trường này là báo giá hầu hết tỷ giá hối đoái so với USD với đô-la Mỹ là đồng tiền cơ sở (ví dụ như cặp USDJPY, USDCAD, USDCHF). Các trường hợp ngoại lệ là bảng Anh (GBP), đô-la Úc (AUD), đô-la Tân Tây Lan (NZD) và euro (EUR), khi USD là tiền tệ đối lập (ví dụ như GBPUSD, AUDUSD, NZDUSD, EURUSD).

Các yếu tố ảnh hưởng đến XXX sẽ ảnh hưởng đến cả XXXYYY và XXXZZZ. Điều này làm cho tiền tệ tích cực tương quan giữa XXXYYY và XXXZZZ.

Trên thị trường giao ngay, theo Khảo sát Ba năm một lần năm 2010, các cặp tiền tệ song phương được giao dịch nhiều nhất là:

- EURUSD: 28%

- USDJPY: 14%

- GBPUSD: 9%

và đồng tiền của Mỹ đã tham gia trong 84,9% các giao dịch, tiếp theo là đồng euro (39,1%), đồng yên (19,0%), và đồng bảng Anh (12,9%). Tỷ lệ phần trăm khối lượng cho tất cả các đồng tiền cụ thể sẽ được thêm lên đến 200%, do từng giao dịch đều liên quan đến hai đồng tiền.

Trao đổi đồng euro đã tăng lên đáng kể từ sáng tạo của tiền tệ này trong tháng 1 năm 1999, và thị trường ngoại hối sẽ còn duy trì đô-la-là-trung tâm trong bao lâu vẫn còn mở để tranh luận. Cho đến gần đây, giao dịch đồng euro so với tiền tệ ZZZ không châu Âu sẽ thường liên quan đến hai trao đổi: EURUSD và USDZZZ. Ngoại lệ này là EURJPY, mà là một cặp tiền tệ được giao dịch thành lập trong thị trường giao ngay liên ngân hàng. Do giá trị của đồng đô la đã bị xói mòn trong năm 2008, quan tâm trong sử dụng đồng euro như tiền tệ tham chiếu cho giá hàng hóa (như dầu), cũng như một phần lớn dự trữ ngoại hối của các ngân hàng, đã tăng lên đáng kể. Giao dịch bằng đồng tiền của các nước sản xuất hàng hóa, chẳng hạn như AUD, NZD, CAD, cũng đã tăng lên.

Yếu tố quyết định tỷ giá hối đoái

[sửa | sửa mã nguồn] Bài chi tiết: Tỷ giá hối đoáiCác lý thuyết sau đây giải thích sự biến động về tỷ giá hối đoái trong một chế độ tỷ giá hối đoái thả nổi (Trong một chế độ tỷ giá hối đoái cố định, tỷ giá được quyết định bởi chính phủ của nó):

- Điều kiện cân bằng quốc tế: Tương đương sức mua tương đối, tương đương lãi suất, Hiệu ứng Fisher trong nước, Hiệu ứng Fisher quốc tế. Mặc dù ở một mức độ các lý thuyết ở trên cung cấp lời giải thích hợp lý cho sự biến động trong tỷ giá hối đoái, nhưng các lý thuyết này ngập ngừng khi chúng được dựa trên những giả định có thể thách thức [ví dụ, dòng chảy tự do của hàng hóa, dịch vụ và vốn] mà hiếm khi giữ đúng trong thế giới thực.

- Mô hình cán cân thanh toán (xem tỷ giá hối đoái): Mô hình này, tuy nhiên, tập trung chủ yếu vào hàng hóa và dịch vụ có thể trao đổi, bỏ qua vai trò ngày càng tăng của các dòng vốn toàn cầu. Nó không thể cung cấp bất kỳ lời giải thích nào cho sự đánh giá liên tục của đồng đô la trong những năm 1980 và hầu hết các phần của những năm 1990 trong khuôn mặt của sự tăng thâm hụt tài khoản vãng lai của Mỹ.

- Mô hình thị trường tài sản (xem tỷ giá hối đoái): xem tiền tệ như một tài sản quan trọng để xây dựng danh mục đầu tư. Giá tài sản bị ảnh hưởng chủ yếu là do sự sẵn sàng của người dân để giữ số lượng hiện tại của tài sản, do đó phụ thuộc vào kỳ vọng của họ về giá trị tương lai của các tài sản này. Mô hình thị trường tài sản của tỷ giá hối đoái tiểu bang quyết định rằng "tỷ giá hối đoái giữa hai đồng tiền đại diện cho giá cả mà chỉ cân bằng nguồn cung cấp tương đối của, và nhu cầu đối với, các tài sản bằng các loại tiền tệ."

Không có mô hình nào đã phát triển cho đến nay thành công để giải thích tỷ giá hối đoái và biến động trong các khung thời gian dài hơn. Đối với các khung thời gian ngắn hơn (ít hơn một vài ngày) thuật toán có thể được đưa ra để dự đoán giá. Điều này được hiểu từ các mô hình bên trên rằng nhiều yếu tố kinh tế vĩ mô ảnh hưởng đến tỷ giá hối đoái và cuối cùng giá tiền tệ là kết quả của hai lực lượng của cung và cầu. Thị trường tiền tệ của thế giới có thể được xem như một sự đa dạng rất lớn: trong một hỗn hợp lớn và luôn thay đổi của các sự kiện hiện tại, các yếu tố cung và cầu này liên tục thay đổi, và giá của một đồng tiền liên quan đến một sự thay đổi cho phù hợp. Không có thị trường khác bao gồm (và chọn lọc) nhiều như phần lớn những gì đang xảy ra trên thế giới tại thời gian bất kỳ nhất định như tỷ giá hối đoái.[71]

Cung cấp và nhu cầu đối với bất kỳ đồng tiền nào, và do đó giá trị của nó, không bị ảnh hưởng bởi một yếu tố duy nhất, mà là của một số yếu tố. Những yếu tố này thường rơi vào ba loại: các yếu tố kinh tế, điều kiện chính trị và tâm lý thị trường.

Các yếu tố kinh tế

[sửa | sửa mã nguồn]Chúng bao gồm: (a) chính sách kinh tế, được phổ biến bởi các cơ quan chính phủ và ngân hàng trung ương, (b) điều kiện kinh tế, nói chung được tiết lộ thông qua các báo cáo kinh tế, và các chỉ số kinh tế khác.

- Chính sách kinh tế bao gồm chính sách tài khóa chính phủ (thực hành ngân sách/chi tiêu) và chính sách tiền tệ (những phương tiện mà ngân hàng trung ương của chính phủ ảnh hưởng đến việc cung cấp và "chi phí" của tiền, được phản ánh bởi mức độ các lãi suất).

- Thâm hụt hoặc thặng dư ngân sách Chính phủ: Các thị trường thường phản ứng tiêu cực đối với việc mở rộng thâm hụt ngân sách chính phủ, và tích cực đối với thu hẹp thâm hụt ngân sách. Tác động được phản ánh trong giá trị đồng tiền của một quốc gia.

- Các mức độ và xu hướng cán cân thương mại: Dòng chảy thương mại giữa các quốc gia cho thấy nhu cầu đối với hàng hóa và dịch vụ, từ đó cho thấy nhu cầu đối với đồng tiền của một quốc gia để tiến hành thương mại. Thặng dư và thâm hụt thương mại hàng hóa và dịch vụ phản ánh khả năng cạnh tranh của nền kinh tế của một quốc gia. Ví dụ: thâm hụt thương mại có thể có một tác động tiêu cực đến đồng tiền của một quốc gia.

- Mức độ và xu hướng lạm phát: Thông thường một đồng tiền sẽ mất giá nếu có một mức độ cao của lạm phát trong nước hoặc nếu mức độ lạm phát được cho là có thể tăng lên. Điều này là do lạm phát làm xói mòn sức mua, do đó nhu cầu, đối với loại tiền tệ đặc biệt. Tuy nhiên, một đồng tiền đôi khi có thể tăng cường khi lạm phát tăng do kỳ vọng rằng ngân hàng trung ương sẽ tăng lãi suất ngắn hạn để chống lạm phát gia tăng.

- Tăng trưởng và sức khỏe kinh tế: Các báo cáo như GDP, mức độ việc làm, doanh số bán lẻ, sử dụng công suất và những báo cáo khác, chi tiết mức độ tăng trưởng và sức khỏe kinh tế của một quốc gia. Nói chung, nền kinh tế của một quốc gia càng lành mạnh và mạnh mẽ, đồng tiền của mình sẽ thực hiện tốt hơn, và nhu cầu hơn nữa về nó sẽ có.

- Năng suất của một nền kinh tế: Tăng năng suất trong nền kinh tế sẽ ảnh hưởng tích cực đến giá trị của đồng tiền. Ảnh hưởng của nó là nổi bật hơn nếu việc tăng giá là trong lĩnh vực được trao đổi.[72]

Điều kiện chính trị

[sửa | sửa mã nguồn]Điều kiện chính trị và các sự kiện nội bộ, khu vực và quốc tế có thể có một ảnh hưởng sâu sắc trên thị trường tiền tệ.

Tất cả các tỷ giá hối đoái rất nhạy cảm với bất ổn chính trị và dự đoán về đảng cầm quyền mới. Biến động chính trị và bất ổn có thể có tác động tiêu cực đến nền kinh tế của một quốc gia. Ví dụ, bất ổn của chính phủ liên minh ở Pakistan và Thái Lan có thể ảnh hưởng tiêu cực đến giá trị đồng tiền của họ. Tương tự như vậy, trong một quốc gia gặp khó khăn về tài chính, sự nổi lên của một nhóm chính trị được coi là chịu trách nhiệm về tài chính có thể có tác dụng ngược lại. Ngoài ra, các sự kiện trong một quốc gia trong một khu vực có thể thúc đẩy sự quan tâm tích cực/tiêu cực ở nước láng giềng, và trong quá trình này, ảnh hưởng đến đồng tiền của mình.

Tâm lý thị trường

[sửa | sửa mã nguồn]Tâm lý thị trường và nhận thức của thương nhân ảnh hưởng đến thị trường ngoại hối trong nhiều cách khác nhau:

- Chuyến bay đến chất lượng: Các sự kiện quốc tế tình trạng đáng lo ngại có thể dẫn đến một "chuyến bay đến chất lượng", một loại chuyến bay vốn theo đó các nhà đầu tư di chuyển tài sản của họ tới một "thiên đường an toàn" cảm nhận. Sẽ có một nhu cầu lớn hơn, do đó một mức giá cao hơn, đối với các tiền tệ coi là mạnh hơn các đối tác tương đối yếu của chúng. Các Đô-la Mỹ, Phật-lăng Thụy Sĩ và vàng có được nơi trú ẩn an toàn truyền thống trong các thời kỳ bất ổn chính trị và kinh tế.[73]

- Xu hướng dài hạn: Thị trường tiền tệ thường di chuyển trong các xu hướng dài hạn có thể nhìn thấy. Mặc dù tiền tệ không có một mùa vụ hàng năm như hàng hóa vật chất, các chu kỳ kinh doanh tự mình làm cho phải cảm thấy. Phân tích chu kỳ xem xét xu hướng giá dài hạn có thể tăng lên từ các xu hướng kinh tế hoặc chính trị.[74]

- "Mua tin đồn, bán thực tế": sự thật hiển nhiên thị trường này có thể áp dụng cho nhiều tình huống tiền tệ. Đây là xu hướng cho giá của một loại tiền tệ để phản ánh tác động của một hành động cụ thể trước khi nó xảy ra, và khi sự kiện được mong đợi đến để vượt qua, phản ứng chính xác theo hướng ngược lại. Điều này cũng có thể được gọi là một thị trường là "bán quá" hoặc "mua quá".[75] Mua tin đồn hoặc bán thực tế cũng có thể là một ví dụ về thiên vị nhận thức gọi là thả neo, khi các nhà đầu tư tập trung quá nhiều vào sự liên quan của các sự kiện bên ngoài với giá tiền tệ.

- Con số kinh tế: Trong khi các con số kinh tế chắc chắn có thể phản ánh chính sách kinh tế, một số báo cáo và con số đưa vào có hiệu lực như một lá bùa: con số này bản thân nó trở nên quan trọng đến tâm lý thị trường và có thể có tác động ngay lập tức trên các dao động thị trường ngắn hạn. "Cái để xem" có thể thay đổi theo thời gian. Trong những năm gần đây, ví dụ: cung tiền, việc làm, con số cán cân thương mại và con số lạm phát đã thực hiện tất cả các lượt trong ánh đèn sân khấu.

- Các cân nhắc mua bán kỹ thuật: Như các thị trường khác, biến động giá tích lũy trong một cặp tiền tệ như EUR/USD có thể hình thành các hình mẫu rõ ràng mà thương nhân có thể cố gắng để sử dụng. Nhiều thương nhân nghiên cứu biểu đồ giá để xác định các hình mẫu như vậy.[76]

Các công cụ tài chính

[sửa | sửa mã nguồn]Giao ngay

[sửa | sửa mã nguồn] Bài chi tiết: Giao ngay ngoại hốiMột nghiệp vụ giao ngay là một nghiệp vụ giao hàng hai ngày (ngoại trừ trong trường hợp các trao đổi giữa Đô-la Mỹ, Đô-la Canada, Lia Thổ Nhĩ Kỳ, Euro và Rúp Nga, mà giải quyết trong ngày làm việc tiếp theo), như trái ngược với các hợp đồng tương lai, thường là ba tháng. Trao đổi này đại diện cho một "trao đổi trực tiếp" giữa hai đồng tiền, có khung thời gian ngắn nhất, liên quan đến tiền mặt chứ không phải là một hợp đồng; và tiền lãi không được bao gồm trong giao dịch đã thỏa thuận.

Kỳ hạn

[sửa | sửa mã nguồn] Xem thêm: Hợp đồng kỳ hạnMột cách để đối phó với các rủi ro ngoại hối là tham gia vào một giao dịch kỳ hạn. Trong giao dịch này, tiền bạc không thực sự đổi tay cho đến một số ngày được thỏa thuận trong tương lai. Một người mua và người bán đồng ý trên một tỷ giá hối đoái cho một ngày bất kỳ nào đó trong tương lai, và các giao dịch xảy ra vào ngày đó, bất kể tỷ giá thị trường sau đó là bao nhiêu. Thời gian của trao đổi có thể là một ngày, một vài ngày, tháng hoặc năm. Thường ngày này được quyết định bởi cả hai bên. Sau đó, hợp đồng kỳ hạn được thương lượng và thoả thuận bởi cả hai bên.

Hoán đổi

[sửa | sửa mã nguồn] Bài chi tiết: Hoán đổi ngoại hốiLoại phổ biến nhất của giao dịch kỳ hạn là hoán đổi. Trong một hoán đổi, hai bên trao đổi tiền tệ cho một độ dài thời gian nhất định và đồng ý đảo ngược giao dịch tại một ngày sau đó. Đây không phải là hợp đồng tiêu chuẩn và không được mua bán thông qua sàn giao dịch. Một ký quỹ thường được yêu cầu để giữ vị trí mở cho đến khi giao dịch được hoàn tất.

Tương lai

[sửa | sửa mã nguồn] Bài chi tiết: Tương lai tiền tệHợp đồng tương lai là hợp đồng kỳ hạn được tiêu chuẩn hóa và thường được mua bán dựa trên một sàn giao dịch tạo ra cho mục đích này. Các hợp đồng dài trung bình là khoảng 3 tháng. Hợp đồng tương lai thường bao gồm một số tiền lãi nào đó.

Quyền chọn

[sửa | sửa mã nguồn] Bài chi tiết: Quyền chọn ngoại hốiMột quyền chọn ngoại hối (quyền chọn FX) là một phái sinh mà chủ sở hữu có quyền nhưng không phải nghĩa vụ trao đổi tiền gốc một đồng tiền thành một đồng tiền khác tại một tỷ giá ngoại hối được thỏa thuận trước vào một ngày cụ thể. Thị trường quyền chọn này là thị trường sâu nhất, lớn nhất và thanh khoản cao nhất cho bất kỳ loại quyền chọn nào trên thế giới.

Đầu cơ

[sửa | sửa mã nguồn]Tranh cãi về các nhà đầu cơ tiền tệ và hiệu quả của họ trong việc phá giá đồng tiền và nền kinh tế quốc gia tái phát thường xuyên. Tuy nhiên, các nhà kinh tế bao gồm Milton Friedman đã lập luận rằng các nhà đầu cơ cuối cùng là một ảnh hưởng ổn định trên thị trường và thực hiện chức năng quan trọng của việc cung cấp một thị trường cho các nhà phòng hộ và chuyển giao rủi ro từ những người không muốn chịu đựng, sang những người muốn.[77] Các nhà kinh tế khác như Joseph Stiglitz xem lập luận này được dựa nhiều hơn vào các chính sách và triết lý thị trường tự do hơn vào kinh tế học.[78]

Các quỹ phòng hộ lớn và "thương nhân vị trí" nhiều vốn khác cũng là các nhà đầu cơ chuyên nghiệp chính. Theo một số nhà kinh tế, các thương nhân cá nhân có thể hành động như các "thương nhân nhiễu" và có một vai trò gây bất ổn hơn so với các người chơi thông tin tốt hơn và lớn hơn.[79] Cũng được xem xét là sự gia tăng trong mua bán tự động ngoại hối; thuật toán, hoặc được tự động hóa, trao đổi đã tăng từ 2% trong năm 2004 lên đến 45% trong năm 2010.[80]

Đầu cơ tiền tệ được coi là một hoạt động rất nghi ngờ ở nhiều nước. Trong khi đầu tư vào các công cụ tài chính truyền thống như trái phiếu hoặc cổ phiếu thường được coi là đóng góp tích cực vào tăng trưởng kinh tế bằng cách cung cấp vốn, đầu cơ tiền tệ không; theo quan điểm này, nó chỉ đơn giản là cờ bạc mà thường gây trở ngại với chính sách kinh tế. Ví dụ, trong năm 1992, đầu cơ tiền tệ đã buộc Ngân hàng Trung ương Thụy Điển tăng lãi suất trong vài ngày tới trên 500% mỗi năm, và sau đó làm giảm giá trị đồng cua-ron.[81] Cựu Thủ tướng Malaysia Mahathir Mohamad là một trong những người đề xuất nổi tiếng của quan điểm này. Ông đổ lỗi cho sự mất giá của rin-gít Malaysia trong năm 1997 cho George Soros và các nhà đầu cơ khác.

Gregory J. Millman báo cáo về một quan điểm đối lập, so sánh các nhà đầu cơ với "đội giữ gìn" người chỉ đơn giản giúp "thực thi" các thỏa thuận quốc tế và lường trước những tác động của "pháp luật" kinh tế cơ bản để có lợi nhuận.[82]

Theo quan điểm này, các nước có thể phát triển bong bóng tài chính không bền vững hay ngược đải nền kinh tế quốc gia của họ, và các nhà đầu cơ ngoại hối thực hiện sự sụp đổ không thể tránh khỏi xảy ra sớm hơn. Một sự sụp đổ tương đối nhanh chóng thậm chí có thể thích hợp hơn để tiếp tục xử lý sai kinh tế, sau đó bởi một cuối cùng, lớn hơn, sụp đổ. Mahathir Mohamad và các nhà phê bình khác của đầu cơ được xem như đang cố gắng để đánh lạc hướng đổ lỗi cho chính bản thân họ đã gây ra các điều kiện kinh tế không bền vững.

Tỷ lệ rủi ro

[sửa | sửa mã nguồn] Xem thêm: Tiền tệ trú ẩn an toàn

Lo ngại rủi ro là một loại hành vi trao đổi được phơi bày bởi thị trường ngoại hối khi một sự kiện bất lợi có khả năng xảy ra có thể ảnh hưởng đến các điều kiện thị trường. Hành vi này xảy ra khi các thương nhân không thích rủi ro thanh lý các vị trí của họ trong tài sản rủi ro và chuyển các quỹ vào các tài sản ít rủi ro hơn do không chắc chắn.[83]

Tỷ lệ nhà giao dịch thua lỗ là 95% dựa trên Contentworks nghiên cứu và thống kê giao dịch ngoại hối. Dữ liệu công khai cho thấy 73% -95% khách hàng của nhà môi giới bị mất tiền. Luôn có một tỷ lệ phần trăm lớn các nhà giao dịch không có lợi nhuận nhưng cũng không phải là các nhà giao dịch thua lỗ. Vì vậy, có bao nhiêu nhà giao dịch ngoại hối có lợi nhuận? Trong ngành bán lẻ, khoảng 5% -10% và trong các công ty hỗ trợ, khoảng 80% thương nhân có lãi. Các sàn giao dịch đã có những báo cáo về số lượng nhà giao dịch thua lỗ trong mỗi chu kỳ 6 tháng.

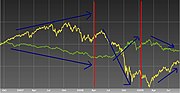

Trong bối cảnh thị trường ngoại hối, các thương nhân thanh lý vị trí của họ trong các tiền tệ khác nhau để mất vị trí trong các tiền tệ trú ẩn an toàn, chẳng hạn như đồng đô la Mỹ.[84] Đôi khi, sự lựa chọn của một đồng tiền trú ẩn an toàn là nhiều hơn một sự lựa chọn dựa trên tình cảm hiện hành chứ không phải là một trong những thống kê kinh tế. Một ví dụ là cuộc khủng hoảng tài chính năm 2008. Giá trị của thị trường chứng khoán trên toàn thế giới giảm trong khi đồng đô la Mỹ tăng cường (xem Hình 1). Điều này xảy ra bất chấp sự tập trung mạnh mẽ của cuộc khủng hoảng ở Mỹ.[85]

Trao đổi carry

[sửa | sửa mã nguồn] Bài chi tiết: Carry (investment) § Tiền tệTrao đổi carry tiền tệ là hành vi vay một tiền tệ có lãi suất thấp để mua một tiền tệ khác với lãi suất cao hơn. Một sự khác biệt lớn trong các lãi suất có thể đem lại lợi nhuận cao cho thương nhân, đặc biệt là nếu đòn bẩy cao được sử dụng. Tuy nhiên, với tất cả các đầu tư sử dụng đòn bẩy đây là một con dao hai lưỡi, và các biến động tỷ giá hối đoái lớn có thể đột nhiên xoay các trao đổi vào các tổn thất rất lớn.

Tín hiệu Forex

[sửa | sửa mã nguồn] Bài chi tiết: Tín hiệu ForexCác cảnh báo trao đổi ngoại hối, thường được gọi là tín hiệu Forex là các chiến lược mua bán được cung cấp bởi các thương nhân giàu kinh nghiệm hoặc các nhà phân tích thị trường. Những tín hiệu này thường được tính một khoản phí bảo hiểm cho sau đó có thể được sao chép hoặc nhân rộng bởi một thương nhân cho tài khoản hoạt động của mình. Sản phẩm tín hiệu ngoại hối được đóng gói như các cảnh báo gửi đến một hộp thư hoặc sms người sử dụng, hoặc có thể được cài đặt vào nền tảng giao dịch của thương nhân.

Xem thêm

[sửa | sửa mã nguồn]

|

|

|

Tham khảo

[sửa | sửa mã nguồn]- ^ markets, I. F. C. “Sàn giao dịch là gì? | Phần mềm giao dịch | IFCM Việt Nam”. IFC Markets. Truy cập ngày 6 tháng 7 năm 2022.

- ^ The Economist – Guide to the Financial Markets (pdf)

- ^ Global imbalances and destabilizing speculation Lưu trữ 2013-05-18 tại Wayback Machine (2007), UNCTAD Trade and development report 2007 (Chapter 1B).

- ^ a b c 2010 Triennial Central Bank Survey, Bank for International Settlements. Lỗi chú thích: Thẻ <ref> không hợp lệ: tên “BIS” được định rõ nhiều lần, mỗi lần có nội dung khác

- ^ “Thị trường Forex là gì”. IFC Markets. Truy cập ngày 21 tháng 2 năm 2022.

- ^ CR Geisst – Encyclopedia of American Business History Infobase Publishing, ISBN 1438109873, 01-01-2009. Tra cứu 14-07-2012.

- ^ GW Bromiley – International Standard Bible Encyclopedia: A-D Wm. B. Eerdmans Publishing, ISBN 0802837816, 13-02-1995. Tra cứu 14-07-2012.

- ^ T Crump – The Phenomenon of Money (Routledge Revivals) Taylor & Francis US, ISBN 0415611873, 14-01-2011. Tra cứu 14-07-2012

- ^ J Hasebroek – Trade and Politics in Ancient Greece Biblo & Tannen Publishers, ISBN 0819601500, 01-03-1933. Tra cứu 14-07-2012.

- ^ RC Smith, I Walter, G DeLong – Global Banking Oxford University Press, 17 Jan 2012 Retrieved 2012-07-13 ISBN 0195335937

- ^ (tertiary) – G Vasari – The Lives of the Artists Retrieved 2012-07-13 ISBN 019283410X

- ^ (page 130 of) RA De Roover – The Rise and Decline of the Medici Bank: 1397-1494 Beard Books, 1999 Retrieved 2012-07-14 ISBN 1893122328

- ^ RA De Roover – The Medici Bank: its organization, management, operations and decline New York Univ. Press, 1948 Retrieved 2012-07-14

- ^ Cambridge dictionaries online – "nostro account"

- ^ Oxford dictionaries online – "nostro account"

- ^ markets, I. F. C. “Forex là gì | Thị trường Forex là gì | Thị trường ngoại hối | IFCM Việt Nam”. IFC Markets. Truy cập ngày 6 tháng 7 năm 2022.

- ^ S Homer, Richard E Sylla A History of Interest Rates John Wiley & Sons, 29 Aug 2005 Retrieved 2012-07-14 ISBN 0471732834

- ^ T Southcliffe Ashton – An Economic History of England: The 18th Century, Volume 3 Taylor & Francis, 1955 Retrieved 2012-07-13

- ^ (trang 196) JW Markham A Financial History of the United States, Volumes 1–2 M.E. Sharpe, 2002 Retrieved 2012-07-14 ISBN 0765607301

- ^ (page 847) of M Pohl, European Association for Banking History – Handbook on the History of European Banks Edward Elgar Publishing, 1994 Retrieved 2012-07-14

- ^ (secondary) – [1] Retrieved 2012-07-13

- ^ S Shamah – A Foreign Exchange Primer ["1880" is within 1.2 Value Terms] John Wiley & Sons, 22 Nov 2011 Retrieved 2102-07-27 ISBN 1119994896

- ^ T Hong – Foreign Exchange Control in China: First Edition (Asia Business Law Series Volume 4) Kluwer Law International, 2004 ISBN 9041124268 Retrieved 2013-01-12

- ^ P Mathias, S Pollard – The Cambridge Economic History of Europe: The industrial economies: the development of economic and social policies Cambridge University Press, 1989 Retrieved 2012-07-13 ISBN 0521225043

- ^ S Misra, PK Yadav [2] – International Business: Text And Cases PHI Learning Pvt. Ltd. 2009 Retrieved 2012-07-27 ISBN 8120336526

- ^ P. L. Cottrell – Centres and Peripheries in Banking: The Historical Development of Financial Markets Ashgate Publishing, Ltd., 2007 Retrieved 2012-07-13 ISBN 0754661210

- ^ P. L. Cottrell (p.75)

- ^ J Atkin – The Foreign Exchange Market Of London: Development Since 1900 Psychology Press, 2005 Retrieved 2012-07-13 ISBN 041534901X

- ^ J Wake – Kleinwort, Benson: The History of Two Families in Banking Oxford University Press, 27 Feb 1997 Retrieved 2012-07-13 ISBN 0198282990,

- ^ HG Marcus A History of Ethiopia University of California Press, 30 Sep 1994 Retrieved 2012-07-14 ISBN 0520081218

- ^ Laurence S. Copeland – Exchange Rates and International Finance Pearson Education, 2008 Retrieved 2012-07-15 ISBN 0273710273

- ^ M Sumiya – A History of Japanese Trade and Industry Policy Oxford University Press, 2000 Retrieved 2012-07-13 ISBN 0198292511

- ^ RC Smith, I Walter, G DeLong (p.4)

- ^ AH Meltzer – A History of the Federal Reserve, Volume 2, Book 1; Books 1951–1969 University of Chicago Press, 1 Feb 2010 Retrieved 2012-07-14 ISBN 0226520013

- ^ (page 7 "fixed exchange rates" of) DF DeRosa –Options on Foreign Exchange Retrieved 2012-07-15

- ^ K Butcher – Forex Made Simple: A Beginner's Guide to Foreign Exchange Success John Wiley and Sons, 18 Feb 2011 Retrieved 2012-07-13 ISBN 0730375250

- ^ J Madura – International Financial Management Cengage Learning, 12 Oct 2011 Retrieved 2012-07-14 ISBN 0538482966

- ^ N DraKoln – Forex for Small Speculators Enlightened Financial Press, 1 Apr 2004 Retrieved 2012-07-13 ISBN 0966624580

- ^ (SFO Magazine, RR Wasendorf, Jr.) (INT) – Forex Trading PA Rosenstreich – The Evolution of FX and Emerging Markets Traders Press, 30 Jun 2009 Retrieved 2012-07-13 ISBN 1934354104

- ^ J Jagerson, SW Hansen – All About Forex Trading McGraw-Hill Professional, 17 Jun 2011 Retrieved 2012-07-13 ISBN 007176822X

- ^ Franz Pick Pick's currency yearbook 1977 – Retrieved 2012-07-15

- ^ page 70 of Swoboda →

- ^ G Gandolfo – International Finance and Open-Economy Macroeconomics Springer, 2002 Retrieved 2012-07-15 ISBN 3540434593

- ^ City of London: The History Random House, 31 Dec 2011 Retrieved 2012-07-15 ISBN 1448114721

- ^ C Robles – How To Profit From The Falling Dollar AuthorHouse, 2007 Retrieved 2012-07-15 ISBN 1434311023

- ^ "Thursday was aborted by news of a record assault on the dollar that forced the closing of most foreign exchange markets." in The outlook: Volume 45, published by Standard and Poor's Corporation – 1972 – Retrieved 2012-07-15 → [3]

- ^ H Giersch, K-H Paqué, H Schmieding – The Fading Miracle: Four Decades of Market Economy in Germany Cambridge University Press, 10 Nov 1994 Retrieved 2012-07-15 ISBN 0521358698

- ^ International Center for Monetary and Banking Studies, AK Swoboda – Capital Movements and Their Control: Proceedings of the Second Conference of the International Center for Monetary and Banking Studies BRILL, 1976 Retrieved 2012-07-15 ISBN 902860295X

- ^ (-p. 332 of) MR Brawley – Power, Money, And Trade: Decisions That Shape Global Economic Relations University of Toronto Press, 2005 Retrieved 2012-07-15 ISBN 1551116839

- ^ "... forced to close for several days in mid-1972,... The foreign exchange markets were closed again on two occasions at the beginning of 1973,.. " in H-J Rüstow New paths to full employment: the failure of orthodox economic theory Macmillan, 1991 Retrieved 2012-07-15 → [4]

- ^ J Chen – Essentials of Foreign Exchange Trading John Wiley & Sons, 9 Mar 2009 Retrieved 2012-07-13 ISBN 0470390867

- ^ (page 1 of) A Hicks – Managing Currency Risk Using Foreign Exchange Options Woodhead Publishing, 2000 Retrieved 2012-07-14 ISBN 1855734915

- ^ (secondary) -GG Johnson Formulation of Exchange Rate Policies in Adjustment Programs International Monetary Fund, 15 Aug 1985 Retrieved 2012-07-14 ISBN 0939934507

- ^ JA Dorn – China in the New Millennium: Market Reforms and Social Development Cato Institute, 1998 Retrieved 2012-07-14 ISBN 1882577612

- ^ B Laurens, H Mehran, M Quintyn, T Nordman – Monetary and Exchange System Reforms in China: An Experiment in Gradualism International Monetary Fund, 26 Sep 1996 Retrieved 2012-07-14 ISBN 1452766126

- ^ Y-I Chung – South Korea in the Fast Lane: Economic Development and Capital Formation Oxford University Press, 20 Jul 2007 Retrieved 2012-07-14 ISBN 0195325451

- ^ KM Dominguez, JA Frankel – Does Foreign Exchange Intervention Work? Peterson Institute, 1993 Retrieved 2012-07-14 ISBN 0881321044

- ^ (page 211 – [source BIS 2007])H Van Den Berg – International Finance and Open-Economy Macroeconomics: Theory, History, and Policy World Scientific, 31 Aug 2010 Retrieved 2012-07-14 ISBN 9814293512

- ^ PJ Quirk Issues in International Exchange and Payments Systems International Monetary Fund, 13 Apr 1995 Retrieved 2012-07-14 ISBN 1557754802

- ^ a b BIS Triennial Central Bank Survey, published in September 2010.

- ^ "Derivatives in emerging markets", the Bank for International Settlements, ngày 13 tháng 12 năm 2010

- ^ Nguồn: Khảo sát FX của Euromoney năm 2013 [5] Lưu trữ 2011-09-03 tại Wayback Machine: The Euromoney FX survey is the largest global poll of foreign exchange service providers.'

- ^ "The $4 trillion question: what explains FX growth since the 2007 survey?, the Bank for International Settlements, ngày 13 tháng 12 năm 2010

- ^ Gabriele Galati, Michael Melvin (tháng 12 năm 2004). “Why has FX trading surged? Explaining the 2004 triennial survey” (PDF). Bank for International Settlements.

- ^ Alan Greenspan, The Roots of the Mortgage Crisis: Bubbles cannot be safely defused by monetary policy before the speculative fever breaks on its own. , the Wall Street Journal, ngày 12 tháng 12 năm 2007

- ^ McKay, Peter A. (ngày 26 tháng 7 năm 2005). “Scammers Operating on Periphery Of CFTC's Domain Lure Little Guy With Fantastic Promises of Profits”. The Wall Street Journal. Dow Jones and Company. Truy cập ngày 31 tháng 10 năm 2007.

- ^ Egan, Jack (ngày 19 tháng 6 năm 2005). “Check the Currency Risk. Then Multiply by 100”. The New York Times. Truy cập ngày 30 tháng 10 năm 2007.

- ^ The Sunday Times (UK), ngày 16 tháng 7 năm 2006

- ^ “Các tiền tệ được trao đổi nhiều nhất của thế giới theo giá trị 2012”. investopedia.com. Truy cập ngày 10 tháng 6 năm 2013.

- ^ Tổng số này là 200% vì mỗi trao đổi tiền tệ luôn liên quan một cặp tiền tệ.

- ^ The Microstructure Approach to Exchange Rates, Richard Lyons, MIT Press (pdf chapter 1)

- ^ “To What Extent Does Productivity Drive the Dollar? by Cédric Tille, Nicolas Stoffels, Olga Gorbachev:: SSRN”. Truy cập 30 tháng 9 năm 2015.

- ^ “Safe Haven Currency”. Financial Glossary. Reuters. Bản gốc lưu trữ ngày 27 tháng 6 năm 2013. Truy cập ngày 22 tháng 4 năm 2013.

- ^ John J. Murphy, Technical Analysis of the Financial Markets (New York Institute of Finance, 1999), pp. 343–375.

- ^ “Overbought”. Investopedia. Truy cập ngày 22 tháng 4 năm 2013.

- ^ Sam Y. Cross, All About the Foreign Exchange Market in the United States, Federal Reserve Bank of New York (1998), chapter 11, pp. 113–115.

- ^ Michael A. S. Guth, "Profitable Destabilizing Speculation Lưu trữ 2013-07-28 tại Wayback Machine," Chapter 1 in Michael A. S. Guth, Speculative behavior and the operation of competitive markets under uncertainty, Avebury Ashgate Publishing, Aldorshot, England (1994), ISBN 1-85628-985-0.

- ^ What I Learned at the World Economic Crisis Joseph Stiglitz, The New Republic, ngày 17 tháng 4 năm 2000, reprinted at GlobalPolicy.org

- ^ Summers LH and Summers VP (1989) 'When financial markets work too well: a Cautious case for a securities transaction tax' Journal of financial services

- ^ “Anatomy of the Forex Market”. Pepperstone. Bản gốc lưu trữ ngày 26 tháng 6 năm 2013. Truy cập ngày 22 tháng 4 năm 2013.

- ^ “But Don't Rush Out to Buy Kronor: Sweden's 500% Gamble – International Herald Tribune”. Lưu trữ bản gốc ngày 21 tháng 7 năm 2008. Truy cập ngày 21 tháng 7 năm 2008.

- ^ Gregory J. Millman, Around the World on a Trillion Dollars a Day, Bantam Press, New York, 1995.

- ^ “Risk Averse”. Investopedia. Truy cập ngày 25 tháng 2 năm 2010.

- ^ “Global markets-US stocks rebound, dollar gains on risk aversion”. Reuters. ngày 5 tháng 2 năm 2010. Truy cập ngày 27 tháng 2 năm 2010.

- ^ Stewart, Heather (ngày 9 tháng 4 năm 2008). “IMF says US crisis is 'largest financial shock since Great Depression'”. London: guardian.co.uk. Truy cập ngày 27 tháng 2 năm 2010.

Liên kết ngoài

[sửa | sửa mã nguồn]- A user's guide to the Triennial Central Bank Survey of foreign exchange market activity, Bank for International Settlements

- London Foreign Exchange Committee with links (on right) to committees in NY, Tokyo, Canada, Australia, HK, Singapore[liên kết hỏng]

- United States Federal Reserve daily update of exchange rates

- Bank of Canada historical (10-year) currency converter and data download Lưu trữ 2011-06-11 tại Wayback Machine

- Microstructure effects, bid-ask spreads and volatility in the spot foreign exchange market pre and post-EMU Lưu trữ 2011-09-12 tại Wayback Machine

- OECD Exchange rate statistics (monthly averages)

- National Futures Association (2010). Trading in the Retail Off-Exchange Foreign Currency Market. Chicago, Illinois.

Từ khóa » Tìm Hiểu Về Forex Vns365

-

Forex Là Gì? 88+Điều Về Thị Trường Giao Dịch Forex Nên Biết

-

VNS365- Tin Tài Chính Ngân Hàng Tiền Tệ Tiền Điện Tử Forex

-

Forex Là Gì? 99+ Điều Về Thị Trường Giao Dịch Forex Nên Biết

-

Giao Dịch Forex Là Gì? - XTB

-

Đầu Tư Forex Là Gì ? Tìm Hiểu Về Forex Cho Người Mới, Cách ...

-

TOP Sàn Forex Uy Tín Nhất Thế Giới 2022 VNS365

-

Tài Chính VNS365 - Rendición De Cuentas

-

TÌM HIỂU SÀN GIAO DỊCH FOREX (NGOẠI HỐI) LÀ GÌ? - Emime

-

Tìm Hiểu Về Forex

-

Top Sàn Forex Uy Tín Nhất Thế Giới 2022 Ở Việt Nam

-

Giải Thích Về Forex| ThinkMarkets | VN

-

Forex Là Gì? Giao Dịch Forex Là Gì? Tìm Hiểu Thị Trường Forex

-

Giao Dịch Forex Là Gì? | FXTM Global