Thông Tư 48/2019/TT-BTC Hướng Dẫn Trích Lập Và Xử ... - LuatVietnam

Có thể bạn quan tâm

- Văn bản mới

- Tra cứu văn bản

- Văn bản mới

- Văn bản luật Việt Nam

- Văn bản tiếng Anh

![Văn bản tiếng Anh]()

- Văn bản UBND

- Công văn

- Văn bản hợp nhất

- Quy chuẩn Việt Nam

- Tiêu chuẩn Việt Nam

- Công ước

- Hiệp định

- Hiệp ước

- Dự thảo

- Tin văn bản mới

- Tin pháp luật

- Hành chính

- Thuế - Phí

- Đất đai - Nhà ở

- Bảo hiểm

- Cán bộ - Công chức

- Lao động

- Dân sự

- Giao thông

- Biểu mẫu

- Media Luật

- Lĩnh vực khác

- Bản tin luật

- Điểm tin văn bản mới

- Chính sách mới hàng tháng

- Văn bản hàng tuần

- Bản tin hiệu lực

- Luật sư tư vấn

- AI Luật

- Tiện ích

- Tra cứu giá đất

- Tính thuế thu nhập cá nhân

- Tính bảo hiểm xã hội 1 lần

- Tính lương Gross - Net

- Tính bảo hiểm thất nghiệp

- Giá xăng hôm nay

- Văn bản mới

- Văn bản luật Việt Nam

- Văn bản tiếng Anh

![Văn bản tiếng Anh]()

- Văn bản UBND

- Công văn

- Văn bản hợp nhất

- Tiêu chuẩn Việt Nam

- Quy chuẩn Việt Nam

- Công ước

- Hiệp định

- Hiệp ước

- Dự thảo

- An ninh quốc gia

- An ninh trật tự

- Báo chí-Truyền hình

- Bảo hiểm

- Cán bộ-Công chức-Viên chức

- Chính sách

- Chứng khoán

- Cơ cấu tổ chức

- Cổ phần-Cổ phần hoá

- Công nghiệp

- COVID-19

- Cư trú-Hộ khẩu

- Dân sự

- Đất đai-Nhà ở

- Đấu thầu-Cạnh tranh

- Đầu tư

- Địa giới hành chính

- Điện lực

- Doanh nghiệp

- Giáo dục-Đào tạo-Dạy nghề

- Giao thông

- Hải quan

- Hàng hải

- Hàng không

- Hành chính

- Hình sự

- Hóa chất

- Hôn nhân gia đình

- Kế toán-Kiểm toán

- Khiếu nại-Tố cáo

- Khoa học-Công nghệ

- Lao động-Tiền lương

- Lĩnh vực khác

- Ngoại giao

- Nông nghiệp-Lâm nghiệp

- Quốc phòng

- Sở hữu trí tuệ

- Tài chính-Ngân hàng

- Tài nguyên-Môi trường

- Thi đua-Khen thưởng-Kỷ luật

- Thông tin-Truyền thông

- Thực phẩm-Dược phẩm

- Thuế-Phí-Lệ phí

- Thương mại-Quảng cáo

- Thủy hải sản

- Tiết kiệm-Phòng, chống tham nhũng, lãng phí

- Tòa án

- Tư pháp-Hộ tịch

- Văn hóa-Thể thao-Du lịch

- Vi phạm hành chính

- Xây dựng

- Xuất nhập cảnh

- Xuất nhập khẩu

- Y tế-Sức khỏe

- Hành chính

- Thuế - Phí

- Đất đai - Nhà ở

- Bảo hiểm

- Cán bộ - công chức

- Lao động

- Dân sự

- Giao thông

- Biểu mẫu

- Media Luật

- Lĩnh vực khác

- Thuật ngữ pháp lý

- Tra cứu giá đất

- Tra cứu diện tích tách thửa

- Tính thuế thu nhập cá nhân

- Tính bảo hiểm thất nghiệp

- Tính bảo hiểm xã hội 1 lần

- Tính lương Gross - Net

- Tra cứu mức lương tối thiểu

- Tính lãi suất vay ngân hàng

- Tính lãi suất tiết kiệm ngân hàng

- Tính VAT online

- Giá xăng hôm nay

- Tính tiền chế độ thai sản

- Tra cứu mặt hàng không giảm thuế

- Biểu thuế nhập khẩu WTO

- Biểu thuế ASEAN

- Tra cứu mã ngành nghề kinh doanh

- Thông tin về dịch Covid-19

- Điểm tin văn bản mới

- Văn bản hàng tuần

- Bản tin hiệu lực

- Chính sách mới hàng tháng

- Hỏi đáp cùng chuyên gia

- Danh sách Luật sư/ VP Luật

- Thủ tục doanh nghiệp

- Biểu mẫu

- Lịch pháp lý

- Tra cứu văn bản

- Phân tích văn bản

- Dịch vụ dịch thuật

- Dịch vụ nội dung

- Tổng đài tư vấn

- Giới thiệu

- Hướng dẫn sử dụng

- Liên hệ

- Hỗ trợ: 0938 36 1919

- Giải đáp PL: 1900 6192

- LH quảng cáo: [email protected]

- Tải ứng dụng

- Android:

![google]()

- IOS:

![appstore]()

- Theo dõi chúng tôi trên:

- Tổng quan

- Nội dung

- VB gốc

- Tiếng Anh

- Hiệu lực

- VB liên quan

- Lược đồ

- Nội dung hợp nhất

Tính năng này chỉ có tại LuatVietnam.vn. Nội dung hợp nhất tổng hợp lại tất cả các quy định còn hiệu lực của văn bản gốc và các văn bản sửa đổi, bổ sung, đính chính... trên một trang. Việc hợp nhất văn bản gốc và những văn bản, Thông tư, Nghị định hướng dẫn khác không làm thay đổi thứ tự điều khoản, nội dung.

Khách hàng chỉ cần xem Nội dung hợp nhất là có thể nắm bắt toàn bộ quy định hiện hành đang áp dụng, cho dù văn bản gốc đã qua nhiều lần chỉnh sửa, bổ sung.

=>> Xem hướng dẫn chi tiết cách sử dụng Nội dung hợp nhất

- Tải về

- So sánh VB

- VB song ngữ

- Báo lỗi

- Gửi liên kết tới Email

- Chia sẻ:

| Cơ quan ban hành: | Bộ Tài chính | Số công báo: Số công báo là mã số ấn phẩm được đăng chính thức trên ấn phẩm thông tin của Nhà nước. Mã số này do Chính phủ thống nhất quản lý. | Đang cập nhật |

| Số hiệu: | 48/2019/TT-BTC | Ngày đăng công báo: | Đang cập nhật |

| Loại văn bản: | Thông tư | Người ký: | Huỳnh Quang Hải |

| Ngày ban hành: Ngày ban hành là ngày, tháng, năm văn bản được thông qua hoặc ký ban hành. | 08/08/2019 | Ngày hết hiệu lực: Ngày hết hiệu lực là ngày, tháng, năm văn bản chính thức không còn hiệu lực (áp dụng). | Đang cập nhật |

| Áp dụng: Ngày áp dụng là ngày, tháng, năm văn bản chính thức có hiệu lực (áp dụng). | Đã biết Tiện ích dành cho tài khoản Tiêu chuẩn hoặc Nâng cao. Vui lòng Đăng nhập tài khoản để xem chi tiết. | Tình trạng hiệu lực: Cho biết trạng thái hiệu lực của văn bản đang tra cứu: Chưa áp dụng, Còn hiệu lực, Hết hiệu lực, Hết hiệu lực 1 phần; Đã sửa đổi, Đính chính hay Không còn phù hợp,... | Đã biết Tiện ích dành cho tài khoản Tiêu chuẩn hoặc Nâng cao. Vui lòng Đăng nhập tài khoản để xem chi tiết. |

| Lĩnh vực: | Tài chính-Ngân hàng, Doanh nghiệp |

TÓM TẮT THÔNG TƯ 48/2019/TT-BTC

Bộ Tài chính đã ban hành Thông tư 48/2019/TT-BTC hướng dẫn việc trích lập và xử lý các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư, nợ phải thu khó đòi và bảo hành sản phẩm, hàng hóa, dịch vụ, công trình xây dựng tại doanh nghiệp ngày 08/8/2019.

Các khoản dự phòng quy định tại Thông tư này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp trong kỳ báo cáo năm để bù đắp tổn thất có thể xảy ra trong kỳ báo cáo năm sau; đảm bảo cho doanh nghiệp phản ánh giá trị hàng tồn kho, các khoản đầu tư không cao hơn giá trên thị trường và giá trị của các khoản nợ phải thu không cao hơn giá trị có thể thu hồi được tại thời điểm lập báo cáo tài chính năm.

Theo đó, doanh nghiệp không trích lập dự phòng rủi ro cho các khoản đầu tư ra nước ngoài. Đối với nợ phải thu quá hạn thanh toán, mức trích lập dự phòng như sau: 30% giá trị đối với khoản nợ phải thu quá hạn từ 06 tháng – 01 năm; 50% giá trị đối với khoản nợ phải thu quá hạn từ 01 – 02 năm; 70% giá trị đối với khoản nợ phải thu quá hạn từ 02 – 03 năm; 100% giá trị đối với khoản nợ phải thu từ 03 năm trở lên.

Thông tư này có hiệu lực từ ngày 10/10/2019.

Xem chi tiết Thông tư 48/2019/TT-BTC có hiệu lực kể từ ngày 10/10/2019

Tải Thông tư 48/2019/TT-BTC

Thông tư 48/2019/TT-BTC PDF (Bản có dấu đỏ)

Thông tư 48/2019/TT-BTC PDF (Bản có dấu đỏ) Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, Đăng ký tại đây!

Thông tư 48/2019/TT-BTC DOC (Bản Word)

Thông tư 48/2019/TT-BTC DOC (Bản Word) Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, Đăng ký tại đây!

Tình trạng hiệu lực: Đã biết| BỘ TÀI CHÍNH _______ Số: 48/2019/TT-BTC | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập - Tự do - Hạnh phúc ________________ Hà Nội, ngày 08 tháng 8 năm 2019 |

THÔNG TƯ

Hướng dẫn việc trích lập và xử lý các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư, nợ phải thu khó đòi và bảo hành sản phẩm, hàng hóa, dịch vụ, công trình xây dựng tại doanh nghiệp

Căn cứ Nghị định số 87/2017/NĐ-CP ngày 26 tháng 7 năm 2017 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức Bộ Tài chính;

Căn cứ Nghị định số 218/2013/NĐ-CP ngày 26 tháng 12 năm 2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp;

Căn cứ Nghị định số 91/2014/NĐ-CP ngày 01 tháng 10 năm 2014 của Chính phủ sửa đổi, bổ sung một số điều tại các Nghị định quy định vềthuế; Nghị định số 12/2015/NĐ-CP ngày 12 tháng 02 năm 2015 của Chỉnh phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế;

Theo đề nghị của Cục trưởng Cục Tài chính doanh nghiệp;

Bộ trưởng Bộ Tài chính ban hành Thông tư hướng dẫn việc trích lập và xử lý các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư, nợ phải thu khó đòi và bảo hành sản phẩm, hàng hóa, dịch vụ, công trình xây dựng tại doanh nghiệp,

Chương I

QUY ĐỊNH CHUNG

Đang theo dõiĐiều 1. Phạm vi điều chỉnh và đối tượng áp dụng

Đang theo dõi1. Thông tư này hướng dẫn việc trích lập và xử lý các khoản dự phòng giảm giá hàng tồn kho, dự phòng tổn thất các khoản đầu tư, dự phòng tổn thất nợ phải thu khó đòi và dự phòng bảo hành sản phẩm, hàng hóa, dịch vụ, công trình xây dựng làm cơ sở xác định khoản chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp theo quy định.

Việc trích lập các khoản dự phòng cho mục đích lập và trình bày báo cáo tài chính của các tổ chức kinh tế thực hiện theo pháp luật về kế toán.

Đang theo dõi2. Thông tư này áp dụng đối với các đối tượng là các tổ chức kinh tế (sau đây gọi tắt là doanh nghiệp) được thành lập, hoạt động sản xuất, kinh doanh theo quy định của pháp luật Việt Nam.

Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài được thành lập hợp pháp tại Việt Nam thực hiện trích lập và xử lý các khoản dự phòng theo quy định tại Thông tư này. Riêng đối với dự phòng rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thực hiện trích lập và sử dụng theo quy định do Ngân hàng Nhà nước Việt Nam ban hành sau khi thống nhất với Bộ Tài chính.

Đang theo dõiĐiều 2. Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

Đang theo dõi1. Dự phòng giảm giá hàng tồn kho: là dự phòng khi có sự suy giảm của giá trị thuần có thể thực hiện được thấp hơn so với giá trị ghi sổ của hàng tồn kho.

Đang theo dõi2. Dự phòng tổn thất các khoản đầu tư: là dự phòng phần giá trị bị tổn thất có thể xảy ra do giảm giá các loại chứng khoán doanh nghiệp đang nắm giữ và dự phòng tổn thất có thể xảy ra do suy giảm giá trị khoản đầu tư khác của doanh nghiệp vào các tổ chức kinh tế nhận vốn góp (không bao gồm các khoản đầu tư ra nước ngoài).

Đang theo dõi3. Dự phòng nợ phải thu khó đòi: là dự phòng phần giá trị tổn thất của các khoản nợ phải thu đã quá hạn thanh toán và khoản nợ phải thu chưa đến hạn thanh toán nhưng có khả năng không thu hồi được đúng hạn.

Đang theo dõi4. Dự phòng bảo hành sản phẩm, hàng hoá, dịch vụ, công trình xây dựng: là dự phòng chi phí cho những sản phẩm, hàng hoá, dịch vụ, công trình xây dựng đã bán, đã cung cấp hoặc đã bàn giao cho người mua nhưng doanh nghiệp vẫn có nghĩa vụ phải tiếp tục sửa chữa, hoàn thiện theo hợp đồng hoặc theo cam kết với khách hàng.

Đang theo dõiĐiều 3. Nguyên tắc chung trong trích lập các khoản dự phòng

Đang theo dõi1. Các khoản dự phòng quy định tại Thông tư này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp trong kỳ báo cáo năm để bù đắp tổn thất có thể xảy ra trong kỳ báo cáo năm sau; đảm bảo cho doanh nghiệp phản ánh giá trị hàng tồn kho, các khoản đầu tư không cao hơn giá trên thị trường và giá trị của các khoản nợ phải thu không cao hơn giá trị có thể thu hồi được tại thời điểm lập báo cáo tài chính năm.

Đang theo dõi2. Thời điểm trích lập và hoàn nhập các khoản dự phòng là thời điểm lập báo cáo tài chính năm.

Đang theo dõi3. Doanh nghiệp xem xét, quyết định việc xây dựng quy chế về quản lý vật tư, hàng hóa, quản lý danh mục đầu tư, quản lý công nợ để hạn chế các rủi ro trong kinh doanh, trong đó xác định rõ trách nhiệm của từng bộ phận, từng người trong việc theo dõi, quản lý vật tư, hàng hoá, các khoản đầu tư, thu hồi công nợ.

Đang theo dõi4. Doanh nghiệp không trích lập dự phòng rủi ro cho các khoản đầu tư ra nước ngoài.

Đang theo dõiChương II

QUY ĐỊNH CỤ THỂ

Đang theo dõiĐiều 4. Dự phòng giảm giá hàng tồn kho

Đang theo dõi1. Đối tượng lập dự phòng bao gồm nguyên liệu, vật liệu, công cụ, dụng cụ, hàng hóa, hàng mua đang đi đường, hàng gửi đi bán, hàng hóa kho bảo thuế, thành phẩm (sau đây gọi tắt là hàng tồn kho) mà giá gốc ghi trên sổ kế toán cao hơn giá trị thuần có thể thực hiện được và đảm bảo điều kiện sau:

- Có hóa đơn, chứng từ hợp pháp theo quy định của Bộ Tài chính hoặc các bằng chứng hợp lý khác chứng minh giá vốn hàng tồn kho.

- Là hàng tồn kho thuộc quyền sở hữu của doanh nghiệp tại thời điểm lập báo cáo tài chính năm.

Đang theo dõi 2. Mức trích lập dự phòng tính theo công thức sau: Trong đó: - Giá gốc hàng tồn kho được xác định theo quy định tại Chuẩn mực kế toán số 02 - Hàng tồn kho ban hành kèm theo Quyết định số 149/2001/QĐ-BTC ngày 31/12/2001 của Bộ trưởng Bộ Tài chính và văn bản sửa đổi, bổ sung hoặc thay thế (nếu có). - Giá trị thuần có thể thực hiện được của hàng tồn kho do doanh nghiệp tự xác định là giá bán ước tính của hàng tồn kho trong kỳ sản xuất, kinh doanh bình thường tại thời điểm lập báo cáo tài chính năm trừ (-) chi phí ước tính để hoàn thành sản phẩm và chi phí ước tính cần thiết cho việc tiêu thụ chúng.Đang theo dõi

Trong đó: - Giá gốc hàng tồn kho được xác định theo quy định tại Chuẩn mực kế toán số 02 - Hàng tồn kho ban hành kèm theo Quyết định số 149/2001/QĐ-BTC ngày 31/12/2001 của Bộ trưởng Bộ Tài chính và văn bản sửa đổi, bổ sung hoặc thay thế (nếu có). - Giá trị thuần có thể thực hiện được của hàng tồn kho do doanh nghiệp tự xác định là giá bán ước tính của hàng tồn kho trong kỳ sản xuất, kinh doanh bình thường tại thời điểm lập báo cáo tài chính năm trừ (-) chi phí ước tính để hoàn thành sản phẩm và chi phí ước tính cần thiết cho việc tiêu thụ chúng.Đang theo dõi 3. Tại thời điểm lập báo cáo tài chính năm, trên cơ sở tài liệu do doanh nghiệp thu thập chứng minh giá gốc hàng tồn kho cao hơn giá trị thuần có thể thực hiện được của hàng tồn kho thì căn cứ quy định tại khoản 1 và khoản 2 Điều này doanh nghiệp thực hiện trích lập dự phòng giảm giá hàng tồn kho như sau:

Đang theo dõia) Nếu số dự phòng phải trích lập bằng số dư khoản dự phòng giảm giá hàng tồn kho đã trích lập ở báo cáo năm trước đang ghi trên số kế toán, doanh nghiệp không được trích lập bổ sung khoản dự phòng giảm giá hàng tồn kho;

Đang theo dõib) Nếu số dự phòng phải trích lập cao hơn số dư khoản dự phòng giảm giá hàng tồn kho đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán, doanh nghiệp thực hiện trích thêm phần chênh lệch vào giá vốn hàng bán trong kỳ.

Đang theo dõic) Nếu số dự phòng phải trích lập thấp hơn số dư khoản dự phòng giảm giá hàng tồn kho đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán, doanh nghiệp thực hiện hoàn nhập phần chênh lệch và ghi giảm giá vốn hàng bán trong kỳ.

Đang theo dõid) Mức lập dự phòng giảm giá hàng tồn kho được tính cho từng mặt hàng tồn kho bị giảm giá và tổng hợp toàn bộ vào bảng kê chi tiết. Bảng kê chi tiết là căn cứ để hạch toán vào giá vốn hàng bán (giá thành toàn bộ sản phẩm hàng hoá tiêu thụ trong kỳ) của doanh nghiệp.

Đang theo dõi4. Xử lý đối với hàng tồn kho đã trích lập dự phòng:

Đang theo dõia) Hàng tồn kho do thiên tai, dịch bệnh, hỏa hoạn, hư hỏng, lạc hậu mốt, lạc hậu kỹ thuật, lỗi thời do thay đổi quá trình sinh hóa tự nhiên, hết hạn sử dụng, không còn giá trị sử dụng phải được xử lý huỷ bỏ, thanh lý.

Đang theo dõib) Thẩm quyền xử lý:

Doanh nghiệp thành lập Hội đồng xử lý hoặc thuê tổ chức tư vấn có chức năng thẩm định giá để xác định giá trị hàng tồn kho hủy bỏ, thanh lý. Biên bản kiểm kê xác định giá trị hàng tồn kho xử lý do doanh nghiệp lập xác định rõ giá trị hàng tồn kho bị hư hỏng, nguyên nhân hư hỏng, chủng loại, số lượng, giá trị hàng tồn kho có thể thu hồi được (nếu có).

Hội đồng quản trị, Hội đồng thành viên, Chủ tịch công ty, Tổng giám đốc, Giám đốc, chủ doanh nghiệp tư nhân và chủ sở hữu của các tổ chức kinh tế khác căn cứ vào Biên bản của Hội đồng xử lý hoặc đề xuất của tổ chức tư vấn có chức năng thẩm định giá, các bằng chứng liên quan đến hàng tồn kho để quyết định xử lý huỷ bỏ, thanh lý; quyết định xử lý trách nhiệm của những người liên quan đến hàng tồn kho đó và chịu trách nhiệm về quyết định của mình theo quy định của pháp luật.

Đang theo dõic) Khoản tổn thất thực tế của từng loại hàng tồn kho không thu hồi được là chênh lệch giữa giá trị ghi trên sổ kế toán trừ đi giá trị thu hồi từ người gây ra thiệt hại đền bù, từ cơ quan bảo hiểm bồi thường và từ bán thanh lý hàng tồn kho.

Giá trị tổn thất thực tế của hàng tồn kho không thu hồi được đã có quyết định xử lý, sau khi bù đắp bằng nguồn dự phòng giảm giá hàng tồn kho, phần chênh lệch được hạch toán vào giá vốn hàng bán của doanh nghiệp.

Đang theo dõiĐiều 5. Dự phòng tổn thất các khoản đầu tư

Đang theo dõi1. Các khoản đầu tư chứng khoán:

Đang theo dõia) Đối tượng lập dự phòng là các loại chứng khoán do các tổ chức kinh tế trong nước phát hành theo quy định của pháp luật chứng khoán mà doanh nghiệp đang sở hữu tại thời điểm lập báo cáo tài chính năm có đủ các điều kiện sau:

- Là chứng khoán niêm yết hoặc đăng ký giao dịch trên thị trường chứng khoán trong nước mà doanh nghiệp đang đầu tư.

- Là chứng khoán được tự do mua bán trên thị trường mà tại thời điểm lập báo cáo tài chính năm giá chứng khoán thực tế trên thị trường thấp hơn giá trị của khoản đầu tư chứng khoán đang hạch toán trên sổ kế toán.

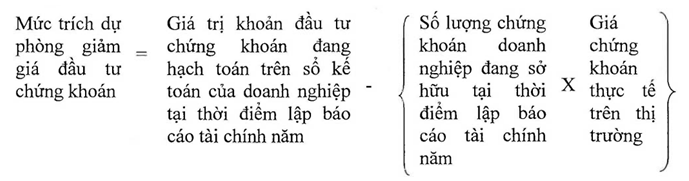

Đang theo dõi b) Mức trích lập dự phòng giảm giá đầu tư chứng khoán được tính theo công thức sau: - Đối với chứng khoán đã niêm yết (bao gồm cả cổ phiếu, chứng chỉ quỹ, chứng khoán phái sinh, chứng quyền có đảm bảo đã niêm yết): giá chứng khoán thực tế trên thị trường được tính theo giá đóng cửa tại ngày gần nhất có giao dịch tính đến thời điểm lập báo cáo tài chính năm. Trường hợp chứng khoán đã niêm yết trên thị trường mà không có giao dịch trong vòng 30 ngày trước ngày trích lập dự phòng thì doanh nghiệp xác định mức trích dự phòng cho từng khoản đầu tư chứng khoán theo quy định tại điểm b khoản 2 Điều này. Trường hợp tại ngày trích lập dự phòng, chứng khoán bị hủy niêm yết hoặc bị đình chỉ giao dịch hoặc bị ngừng giao dịch thì doanh nghiệp xác định mức trích dự phòng cho từng khoản đầu tư chứng khoán theo quy định tại điểm b khoản 2 Điều này. - Đối với cổ phiếu đã đăng ký giao dịch trên thị trường giao dịch của các công ty đại chúng chưa niêm yết và các doanh nghiệp nhà nước thực hiện cổ phần hóa dưới hình thức chào bán chứng khoán ra công chúng (Upcom) thì giá chứng khoán thực tế trên thị trường được xác định là giá tham chiếu bình quân trong 30 ngày giao dịch liền kề gần nhất trước thời điểm lập báo cáo tài chính năm do Sở Giao dịch chứng khoán công bố. Trường hợp cổ phiếu của công ty cổ phần đã đăng ký giao dịch trên thị trường Upcom mà không có giao dịch trong vòng 30 ngày trước thời điểm lập báo cáo tài chính năm thì doanh nghiệp xác định mức trích dự phòng cho từng khoản đầu tư chứng khoán theo quy định tại điểm b khoản 2 Điều này. - Đối với trái phiếu Chính phủ: giá trái phiếu thực tế trên thị trường là bình quân các mức giá được nhà tạo lập thị trường cam kết chào giá chắc chắn trong phiên chào giá theo quy định tại Nghị định số 95/2018/NĐ-CP ngày 30/6/2018 về phát hành, đăng ký, lưu ký, niêm yết và giao dịch công cụ nợ của Chính phủ trên thị trường chứng khoán; các văn bản hướng dẫn của Bộ Tài chính và các văn bản sửa đổi bổ sung hoặc thay thế nếu có. Trường hợp không có mức giá chào cam kết chắc chắn nêu trên, giá trái phiếu thực tế trên thị trường là giá giao dịch gần nhất tại Sở Giao dịch chứng khoán trong vòng 10 ngày tính đến thời điểm lập báo cáo tài chính. Trường hợp không có giao dịch trong vòng 10 ngày tính đến thời điểm lập báo cáo tài chính năm thì doanh nghiệp không thực hiện trích lập dự phòng đối với khoản đầu tư này. - Đối với trái phiếu chính quyền địa phương, trái phiếu chính phủ bảo lãnh và trái phiếu doanh nghiệp: giá trái phiếu trên thị trường đối với trái phiếu chính quyền địa phương, trái phiếu chính phủ bảo lãnh và trái phiếu doanh nghiệp đã niêm yết, đăng ký giao dịch là giá giao dịch gần nhất tại Sở Giao dịch chứng khoán trong vòng 10 ngày tính đến thời điểm lập báo cáo tài chính. Trường hợp không có giao dịch trong vòng 10 ngày tính đến thời điểm lập báo cáo tài chính năm thì doanh nghiệp không thực hiện trích lập dự phòng đối với khoản đầu tư này. Đang theo dõi

- Đối với chứng khoán đã niêm yết (bao gồm cả cổ phiếu, chứng chỉ quỹ, chứng khoán phái sinh, chứng quyền có đảm bảo đã niêm yết): giá chứng khoán thực tế trên thị trường được tính theo giá đóng cửa tại ngày gần nhất có giao dịch tính đến thời điểm lập báo cáo tài chính năm. Trường hợp chứng khoán đã niêm yết trên thị trường mà không có giao dịch trong vòng 30 ngày trước ngày trích lập dự phòng thì doanh nghiệp xác định mức trích dự phòng cho từng khoản đầu tư chứng khoán theo quy định tại điểm b khoản 2 Điều này. Trường hợp tại ngày trích lập dự phòng, chứng khoán bị hủy niêm yết hoặc bị đình chỉ giao dịch hoặc bị ngừng giao dịch thì doanh nghiệp xác định mức trích dự phòng cho từng khoản đầu tư chứng khoán theo quy định tại điểm b khoản 2 Điều này. - Đối với cổ phiếu đã đăng ký giao dịch trên thị trường giao dịch của các công ty đại chúng chưa niêm yết và các doanh nghiệp nhà nước thực hiện cổ phần hóa dưới hình thức chào bán chứng khoán ra công chúng (Upcom) thì giá chứng khoán thực tế trên thị trường được xác định là giá tham chiếu bình quân trong 30 ngày giao dịch liền kề gần nhất trước thời điểm lập báo cáo tài chính năm do Sở Giao dịch chứng khoán công bố. Trường hợp cổ phiếu của công ty cổ phần đã đăng ký giao dịch trên thị trường Upcom mà không có giao dịch trong vòng 30 ngày trước thời điểm lập báo cáo tài chính năm thì doanh nghiệp xác định mức trích dự phòng cho từng khoản đầu tư chứng khoán theo quy định tại điểm b khoản 2 Điều này. - Đối với trái phiếu Chính phủ: giá trái phiếu thực tế trên thị trường là bình quân các mức giá được nhà tạo lập thị trường cam kết chào giá chắc chắn trong phiên chào giá theo quy định tại Nghị định số 95/2018/NĐ-CP ngày 30/6/2018 về phát hành, đăng ký, lưu ký, niêm yết và giao dịch công cụ nợ của Chính phủ trên thị trường chứng khoán; các văn bản hướng dẫn của Bộ Tài chính và các văn bản sửa đổi bổ sung hoặc thay thế nếu có. Trường hợp không có mức giá chào cam kết chắc chắn nêu trên, giá trái phiếu thực tế trên thị trường là giá giao dịch gần nhất tại Sở Giao dịch chứng khoán trong vòng 10 ngày tính đến thời điểm lập báo cáo tài chính. Trường hợp không có giao dịch trong vòng 10 ngày tính đến thời điểm lập báo cáo tài chính năm thì doanh nghiệp không thực hiện trích lập dự phòng đối với khoản đầu tư này. - Đối với trái phiếu chính quyền địa phương, trái phiếu chính phủ bảo lãnh và trái phiếu doanh nghiệp: giá trái phiếu trên thị trường đối với trái phiếu chính quyền địa phương, trái phiếu chính phủ bảo lãnh và trái phiếu doanh nghiệp đã niêm yết, đăng ký giao dịch là giá giao dịch gần nhất tại Sở Giao dịch chứng khoán trong vòng 10 ngày tính đến thời điểm lập báo cáo tài chính. Trường hợp không có giao dịch trong vòng 10 ngày tính đến thời điểm lập báo cáo tài chính năm thì doanh nghiệp không thực hiện trích lập dự phòng đối với khoản đầu tư này. Đang theo dõi c) Tại thời điểm lập báo cáo tài chính năm nếu giá trị đầu tư thực tế của khoản đầu tư chứng khoán đang hạch toán trên sổ kế toán của doanh nghiệp bị suy giảm so với giá thị trường thì doanh nghiệp phải trích lập dự phòng theo các quy định tại điểm a, điểm b khoản 1 Điều này và các quy định sau:

- Nếu số dự phòng phải trích lập bằng số dư khoản dự phòng giảm giá đầu tư chứng khoán đã trích lập ở báo cáo năm trước đang ghi trên số kế toán, doanh nghiệp không được trích lập bổ sung khoản dự phòng giảm giá đầu tư chứng khoán.

- Nếu số dự phòng phải trích lập cao hơn số dư khoản dự phòng giảm giá đầu tư chứng khoán đã trích lập ở báo cáo năm trước đang ghi trên sổ ke toán, doanh nghiệp trích lập bổ sung số chênh lệch đó và ghi nhận vào chi phí trong kỳ.

Nếu số dự phòng phải trích lập kỳ này thấp hơn số dư khoản dự phòng giảm giá đầu tư chứng khoán đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán, doanh nghiệp thực hiện hoàn nhập phần chênh lệch và ghi giảm chi phí trong kỳ.

- Doanh nghiệp phải trích lập dự phòng riêng cho từng khoản đầu tư chứng khoán có biến động giảm giá tại thời điểm lập báo cáo tài chính năm và được tổng hợp vào bảng kê chi tiết dự phòng giảm giá các khoản đầu tư chứng khoán làm căn cứ hạch toán vào chi phí của doanh nghiệp.

- Mức trích lập dự phòng của từng khoản đầu tư chứng khoán được xác định tại điểm b khoản 1 Điều này tối đa bằng giá trị đầu tư thực tế đang hạch toán trên sổ kế toán của doanh nghiệp.

Đang theo dõid) Đối với chứng khoán chưa niêm yết, chưa đăng ký giao dịch thì doanh nghiệp xác định mức trích dự phòng cho từng khoản đầu tư chứng khoán theo quy định tại điểm b khoản 2 Điều này.

Đang theo dõi2. Các khoản đầu tư khác:

Đang theo dõia) Đối tượng: là các khoản đầu tư vào tổ chức kinh tế trong nước, không phải các khoản đầu tư chứng khoán theo quy định tại khoản 1 Điều này, doanh nghiệp đang sở hữu tại thời điểm lập báo cáo tài chính năm có cơ sở cho thấy có giá trị suy giảm so với giá trị đầu tư của doanh nghiệp.

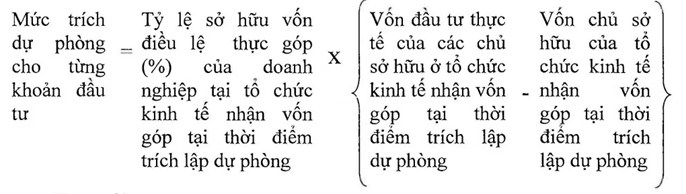

Đang theo dõi b) Mức trích lập: - Căn cứ báo cáo tài chính riêng của tổ chức kinh tế nhận vốn góp lập cùng thời điểm lập báo cáo tài chính năm của doanh nghiệp góp vốn, doanh nghiệp góp vốn xác định mức trích dụ phòng cho từng khoản đầu tư nhu sau: Trong đó: - Vốn đầu tư thực tế của các chủ sở hữu ở tổ chức kinh tế nhận vốn góp tại thời điểm trích lập dự phòng được xác định trên Bảng cân đối kế toán năm của tổ chức kinh tế nhận vốn góp (mã số 411 và mã số 412 Bảng cân đối kế toán - ban hành kèm theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính và văn bản sửa đổi, bổ sung hoặc thay thế - nếu có). - Vốn chủ sở hữu của tổ chức kinh tế nhận vốn góp tại thời điểm trích lập dụ phòng đuợc xác định trên Bảng cân đối kế toán năm của tổ chức kinh tế nhận vốn góp tại thời điểm trích lập dự phòng (mã số 410 Bảng cân đối kế toán - ban hành kèm theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính và văn bản sửa đổi, bổ sung hoặc thay thế - nếu có).Đang theo dõi

Trong đó: - Vốn đầu tư thực tế của các chủ sở hữu ở tổ chức kinh tế nhận vốn góp tại thời điểm trích lập dự phòng được xác định trên Bảng cân đối kế toán năm của tổ chức kinh tế nhận vốn góp (mã số 411 và mã số 412 Bảng cân đối kế toán - ban hành kèm theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính và văn bản sửa đổi, bổ sung hoặc thay thế - nếu có). - Vốn chủ sở hữu của tổ chức kinh tế nhận vốn góp tại thời điểm trích lập dụ phòng đuợc xác định trên Bảng cân đối kế toán năm của tổ chức kinh tế nhận vốn góp tại thời điểm trích lập dự phòng (mã số 410 Bảng cân đối kế toán - ban hành kèm theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính và văn bản sửa đổi, bổ sung hoặc thay thế - nếu có).Đang theo dõi c) Tại thời điểm lập báo cáo tài chính năm nếu các khoản đầu tư vào tổ chức kinh tế có giá trị suy giảm so với giá trị đầu tư của doanh nghiệp thì doanh nghiệp thực hiện trích lập dự phòng theo các quy định tại điểm a, điểm b khoản 2 Điều này và các quy định sau:

- Nếu số dự phòng phải trích lập bằng số dư khoản dự phòng các khoản đầu tư vào đơn vị đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán, doanh nghiệp không đuợc trích lập bổ sung khoản dự phòng tổn thất các khoản đầu tư.

- Nếu số dự phòng phải trích lập cao hơn số dư khoản dự phòng các khoản đầu tư vào đơn vị đã trích lập ở báo cáo năm truớc đang ghi trên sổ kế toán, doanh nghiệp trích lập bổ sung số chênh lệch đó và ghi nhận vào chi phí trong kỳ.

- Nếu số dự phòng phải trích lập thấp hơn số dư khoản dự phòng các khoản đầu tư vào đơn vị đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán, doanh nghiệp thực hiện hoàn nhập phần chênh lệch và ghi giảm chi phí trong kỳ.

- Doanh nghiệp phải lập dự phòng riêng cho từng khoản đầu tư và được tổng hợp vào bảng kê chi tiết dự phòng tổn thất đầu tư vào đơn vị khác làm căn cứ hạch toán vào chi phí của doanh nghiệp.

- Mức trích lập dự phòng của từng khoản đầu tư được xác định tại điểm b khoản 2 Điều này tối đa bằng giá trị đầu tư thực tế đang hạch toán trên sổ kế toán của doanh nghiệp.

- Đối với khoản đầu tư của doanh nghiệp mua bán nợ góp vào các công ty cổ phần thông qua việc chuyển nợ thành vốn góp, khi trích lập dự phòng doanh nghiệp mua bán nợ được loại trừ khoản lỗ lũy kế tại công ty nhận vốn góp phát sinh trước thời điểm chuyển nợ thành vốn góp.

- Trường hợp tổ chức kinh tế nhận vốn góp không lập báo cáo tài chính cùng thời điểm thì doanh nghiệp không được thực hiện trích lập dự phòng đối với khoản đầu tư này; ngoại trừ các trường hợp sau, doanh nghiệp được thực hiện trích lập dự phòng căn cứ theo báo cáo tài chính quý gần nhất của tổ chức kinh tế nhận vốn góp:

+ Tổ chức kinh tế nhận vốn góp không lập báo cáo tài chính cùng thời điểm lập báo cáo tài chính năm của doanh nghiệp góp vốn do đã ngừng hoạt động và đang chờ xử lý (giải thể, phá sản).

+ Tổ chức kinh tế nhận vốn góp được phép lập báo cáo tài chính khác với thời điểm lập báo cáo tài chính năm của doanh nghiệp góp vốn và đã có thông báo cho cơ quan có thẩm quyền theo quy định của pháp luật về kế toán.

Đang theo dõi3. Xử lý đối với các khoản đầu tư đã trích lập dự phòng:

Khi chuyển nhượng khoản đầu tư đã được trích lập dự phòng theo quy định tại khoản 1 và khoản 2 Điều này, khoản chênh lệch giữa tiền thu từ chuyển nhượng khoản đầu tư với giá trị ghi trên sổ kế toán được sử dụng nguồn dự phòng đã trích lập của khoản đầu tư này bù đắp; phần còn thiếu doanh nghiệp ghi nhận vào chi phí trong kỳ; phần còn thừa doanh nghiệp ghi giảm chi phí trong kỳ.

Đang theo dõiĐiều 6. Dự phòng nợ phải thu khó đòi

Đang theo dõi1. Đối tượng lập dự phòng là các khoản nợ phải thu (bao gồm cả các khoản doanh nghiệp đang cho vay và khoản trái phiếu chưa đăng ký giao dịch trên thị trường chứng khoán mà doanh nghiệp đang sở hữu) đã quá hạn thanh toán và các khoản nợ phải thu chưa đến hạn thanh toán nhưng có khả năng doanh nghiệp không thu hồi được đúng hạn, đồng thời đảm bảo điều kiện sau:

Đang theo dõia) Phải có chứng từ gốc chứng minh số tiền đối tượng nợ chưa trả, bao gồm:

- Một trong số các chứng từ gốc sau: Hợp đồng kinh tế, khế ước vay nợ, cam kết nợ;

- Bản thanh lý hợp đồng (nếu có);

- Đối chiếu công nợ; trường hợp không có đối chiếu công nợ thì phải có văn bản đề nghị đối chiếu xác nhận công nợ hoặc văn bản đòi nợ do doanh nghiệp đã gửi (có dấu bưu điện hoặc xác nhận của đơn vị chuyển phát);

- Bảng kê công nợ;

- Các chứng từ khác có liên quan (nếu có).

Đang theo dõib) Có đủ căn cứ xác định là khoản nợ phải thu khó đòi:

- Nợ phải thu đã quá thời hạn thanh toán từ 06 tháng trở lên (tính theo thời hạn trả nợ gốc ban đầu theo hợp đồng kinh tế, khế ước vay nợ hoặc các cam kết nợ khác, không tính đến thời gian gia hạn trả nợ giữa các bên), doanh nghiệp đã gửi đối chiếu xác nhận nợ hoặc đôn đốc thanh toán nhưng vẫn chưa thu hồi được nợ.

- Nợ phải thu chưa đến hạn thanh toán nhưng doanh nghiệp thu thập được các bằng chứng xác định đối tượng nợ có khả năng không trả được nợ đúng hạn theo quy định tại điểm c khoản 2 Điều này.

- Riêng đối với các khoản nợ mua của doanh nghiệp mua bán nợ (có đăng ký ngành nghề và hoạt động mua bán nợ theo đúng quy định của pháp luật), thời gian quá hạn được tính kể từ ngày chuyển giao quyền chủ nợ giữa các bên (trên cơ sở biên bản hoặc thông báo bàn giao quyền chủ nợ) hoặc theo cam kết gần nhất (nếu có) giữa doanh nghiệp đối tượng nợ và doanh nghiệp mua bán nợ.

Đang theo dõi2. Mức trích lập:

Đang theo dõia) Đối với nợ phải thu quá hạn thanh toán, mức trích lập dự phòng như sau:

- 30% giá trị đối với khoản nợ phải thu quá hạn từ 6 tháng đến dưới 1 năm.

- 50% giá trị đối với khoản nợ phải thu quá hạn từ 1 năm đến dưới 2 năm.

- 70% giá trị đối với khoản nợ phải thu quá hạn từ 2 năm đến dưới 3 năm.

- 100% giá trị đối với khoản nợ phải thu từ 3 năm trở lên.

Đang theo dõib) Đối với doanh nghiệp kinh doanh dịch vụ viễn thông và doanh nghiệp kinh doanh bán lẻ hàng hóa, khoản nợ phải thu cước dịch vụ viễn thông, công nghệ thông tin, truyền hình trả sau và khoản nợ phải thu do bán lẻ hàng hóa theo hình thức trả chậm/trả góp của các đối tượng nợ là cá nhân đã quá hạn thanh toán mức trích lập dự phòng như sau:

- 30% giá trị đối với khoản nợ phải thu quá hạn từ 3 tháng đến dưới 6 tháng.

- 50% giá trị đối với khoản nợ phải thu quá hạn từ 6 tháng đến dưới 9 tháng.

- 70% giá trị đối với khoản nợ phải thu quá hạn từ 9 tháng đến dưới 12 tháng.

- 100% giá trị đối với khoản nợ phải thu từ 12 tháng trở lên.

Đang theo dõic) Đối với các khoản nợ phải thu chưa đến hạn thanh toán nhưng doanh nghiệp thu thập được các bằng chứng xác định tổ chức kinh tế đã phá sản, đã mở thủ tục phá sản, đã bỏ trốn khỏi địa điểm kinh doanh; đối tượng nợ đang bị các cơ quan pháp luật truy tố, giam giữ, xét xử hoặc đang thi hành án hoặc đang mắc bệnh hiểm nghèo (có xác nhận của bệnh viện) hoặc đã chết hoặc khoản nợ đã được doanh nghiệp yêu cầu thi hành án nhưng không thể thực hiện được do đối tượng nợ bỏ trốn khỏi nơi cư trú; khoản nợ đã được doanh nghiệp khởi kiện đòi nợ nhưng bị đình chỉ giải quyết vụ án thì doanh nghiệp tự dự kiến mức tổn thất không thu hồi được (tối đa bằng giá trị khoản nợ đang theo dõi trên sổ kế toán) để trích lập dự phòng.

Đang theo dõi3. Tại thời điểm lập báo cáo tài chính năm nếu các khoản nợ phải thu được xác định khó đòi, doanh nghiệp phải trích lập dự phòng theo quy định tại khoản 2 Điều này và các quy định sau:

Đang theo dõia) Nếu số dự phòng phải trích lập bằng số dư khoản dự phòng nợ phải thu khó đòi đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán, doanh nghiệp không được trích lập bổ sung khoản dự phòng nợ phải thu khó đòi.

Đang theo dõib) Nếu số dự phòng phải trích lập cao hơn số dư khoản dự phòng nợ phải thu khó đòi đã trích lập ở báo cáo năm trước đang ghi trên số kế toán, doanh nghiệp trích lập bổ sung số chênh lệch đó và ghi nhận vào chi phí trong kỳ.

Đang theo dõic) Nếu số dự phòng phải trích lập thấp hơn số dư khoản dự phòng nợ phải thu khó đòi đã trích lập ở báo cáo năm trước đang ghi trên số kế toán, doanh nghiệp thực hiện hoàn nhập phần chênh lệch đó và ghi giảm chi phí trong kỳ.

Đang theo dõid) Doanh nghiệp phải dự kiến mức tổn thất có thể xảy ra hoặc tuổi nợ quá hạn của các khoản nợ và tiến hành lập dự phòng cho từng khoản nợ phải thu khó đòi, kèm theo các chứng cứ chứng minh các khoản nợ khó đòi nêu trên. Sau khi lập dự phòng cho từng khoản nợ phải thu khó đòi, doanh nghiệp tổng hợp toàn bộ khoản dự phòng các khoản nợ vào bảng kê chi tiết để làm căn cứ hạch toán vào chi phí của doanh nghiệp.

Đang theo dõiđ) Đối với khoản nợ mua của doanh nghiệp mua bán nợ, căn cứ phương án mua, xử lý nợ và các nguyên tắc trích lập dự phòng tại Thông tư này để thực hiện trích lập dự phòng, số dự phòng được trích lập tối đa bằng số tiền mà doanh nghiệp đã bỏ ra để mua khoản nợ, thời gian trích lập tối đa không quá thời gian tái cơ cấu doanh nghiệp, thu hồi nợ tại phương án mua, xử lý nợ.

Đang theo dõie) Doanh nghiệp không thực hiện trích lập dự phòng khoản nợ phải thu quá thời hạn thanh toán phát sinh từ khoản lợi nhuận, cổ tức được chia do góp vốn đầu tư vào các doanh nghiệp khác.

Đang theo dõig) Khi trích lập dự phòng nợ phải thu khó đòi của một đối tượng nợ có phát sinh cả nợ phải thu và nợ phải trả, căn cứ biên bản đối chiếu công nợ giữa hai bên để doanh nghiệp trích lập dự phòng trên cơ sở số còn phải thu sau khi đã bù trừ khoản nợ phải trả của đối tượng này.

Mức trích lập dự phòng của từng khoản nợ quá hạn được tính theo tỷ lệ (%) của khoản nợ quá hạn phải trích lập theo thời hạn quy định nhân (x) với tổng nợ còn phải thu sau khi đã bù trừ khoản nợ phải trả.

Ví dụ: Công ty A có phát sinh các nghiệp vụ bán hàng cho Công ty B theo từng hợp đồng và đã quá hạn thanh toán như sau:

+ Bán lô hàng theo hợp đồng 01 cho Công ty B, giá trị hợp đồng là 5 triệu đồng, Công ty B chưa trả nợ, quá hạn 7 tháng.

+ Bán lô hàng theo hợp đồng 02 cho Công ty B, giá trị hợp đồng là 15 triệu đồng, Công ty B chưa trả nợ, quá hạn 13 tháng.

+ Bán lô hàng theo hợp đồng 03 cho Công ty B, giá trị hợp đồng là 10 triệu đồng, Công ty B chưa trả nợ, quá hạn 25 tháng.

- Tổng nợ phải thu quá hạn của Công ty B: 30 triệu đồng.

- Đồng thời, Công ty A có mua hàng của Công ty B, số tiền Công ty A phải trả cho Công ty B là: 10 triệu đồng.

- Như vậy, số còn phải thu sau khi đã bù trừ khoản nợ phải trả đối với Công ty B là: 20 triệu đồng.

- Mức trích lập dự phòng đối với nợ phải thu của lô hàng theo hợp đồng 01 là: 5/30 x 20 triệu đồng x 30% = 1 triệu đồng.

- Mức trích lập dự phòng đối với nợ phải thu của lô hàng theo hợp đồng 02 là: 15/30 x 20 triệu đồng x 50% = 5 triệu đồng.

- Mức trích lập dự phòng đối với nợ phải thu của lô hàng theo hợp đồng 03 là: 10/30 x 20 triệu đồng x 70% = 4,67 triệu đồng.

Đang theo dõi4. Xử lý tài chính các khoản nợ phải thu không có khả năng thu hồi:

Đang theo dõia) Nợ phải thu không có khả năng thu hồi là các khoản nợ phải thu đã quá thời hạn thanh toán hoặc chưa đến thời hạn thanh toán thuộc một trong những trường hợp sau:

- Đối tượng nợ là doanh nghiệp, tổ chức đã hoàn thành việc phá sản theo quy định của pháp luật.

- Đối tượng nợ là doanh nghiệp, tổ chức đã ngừng hoạt động hoặc giải thể.

- Đối tượng nợ đã được cơ quan có thẩm quyền quyết định cho xóa nợ theo quy định của pháp luật.

- Đối tượng nợ là cá nhân đã chết hoặc đang bị các cơ quan pháp luật truy tố, giam giữ, xét xử, đang thi hành án.

- Khoản chênh lệch còn lại của các khoản nợ không thu hồi được sau khi đã xử lý trách nhiệm cá nhân, tập thể phải bồi thường vật chất.

- Khoản nợ phải thu đã được trích lập 100% dự phòng theo quy định tại gạch đầu dòng thứ 4 điểm a khoản 2 Điều này mà sau 03 năm tính từ thời điểm doanh nghiệp trích lập đủ 100% dự phòng mà vẫn chưa thu hồi được nợ.

- Khoản nợ phải thu đã được trích lập 100% dự phòng theo quy định tại gạch đầu dòng thứ 4 điểm b khoản 2 Điều này mà sau 01 năm tính từ thời điểm doanh nghiệp trích lập đủ 100% dự phòng mà vẫn chưa thu hồi được nợ.

Đang theo dõib) Nợ phải thu không có khả năng thu hồi quy định tại điểm a khoản 4 Điều này khi có đủ các tài liệu chứng minh, cụ thể như sau:

- Sổ kế toán, chứng từ, tài liệu chứng minh khoản nợ chưa thu hồi được đến thời điểm xử lý nợ doanh nghiệp đang hạch toán nợ phải thu trên sổ kế toán của doanh nghiệp như: hợp đồng kinh tế; khế ước vay nợ; cam kết nợ; bản thanh lý hợp đồng (nếu có); đối chiếu công nợ (nếu có); văn bản đề nghị đối chiếu công nợ hoặc văn bản đòi nợ do doanh nghiệp đã gửi (có dấu bưu điện hoặc xác nhận của đơn vị chuyển phát); bảng kê công nợ và các chứng từ khác có liên quan.

- Trường hợp đối với tổ chức kinh tế:

+ Đối tượng nợ đã phá sản: có quyết định của Tòa án tuyên bố phá sản doanh nghiệp theo Luật phá sản.

+ Đối tượng nợ đã ngừng hoạt động, giải thể: có văn bản xác nhận hoặc thông báo bằng văn bản/thông báo trên trang điện tử chính thức của cơ quan quyết định thành lập doanh nghiệp hoặc tổ chức đăng ký kinh doanh hoặc cơ quan thuế quản lý trực tiếp về việc doanh nghiệp, tổ chức đã ngừng hoạt động hoặc giải thể; hoặc khoản nợ đã được doanh nghiệp, tổ chức khởi kiện ra tòa án theo quy định, có bản án, quyết định của tòa và có ý kiến xác nhận của cơ quan thi hành án về việc đối tượng nợ không có tài sản để thi hành án.

+ Đối với khoản nợ phải thu nhưng đối tượng nợ đã được cơ quan có thẩm quyền quyết định cho xoá nợ theo quy định của pháp luật; khoản chênh lệch thiệt hại được cơ quan có thẩm quyền quyết định cho bán nợ.

-Trường hợp đối với cá nhân:

+ Giấy chứng tử (bản sao chứng thực hoặc bản sao từ sổ gốc) hoặc xác nhận của chính quyền địa phương đối với đối tượng nợ đã chết.

+ Lệnh truy nã; hoặc xác nhận của cơ quan pháp luật đối với đối tượng nợ đã bỏ trốn; hoặc xác nhận của cơ quan pháp luật về việc đối tượng nợ không còn ở nơi cư trú đối với khoản nợ phải thu cước dịch vụ viễn thông, công nghệ thông tin, truyền hình trả sau của các doanh nghiệp kinh doanh dịch vụ viễn thông; hoặc đang bị truy tố, đang thi hành án.

- Các hồ sơ, tài liệu chứng minh khoản nợ phải thu đã được trích lập 100% dự phòng theo quy định tại gạch đầu dòng thứ 4 điểm a khoản 2 Điều này mà sau 03 năm tính từ thời điểm doanh nghiệp trích lập đủ 100% dự phòng mà vẫn chưa thu hồi được nợ hoặc khoản nợ phải thu đã được trích lập 100% dự phòng theo quy định tại gạch đầu dòng thứ 4 điểm b khoản 2 Điều này mà sau 01 năm tính từ thời điểm doanh nghiệp trích lập đủ 100% dự phòng mà vẫn chưa thu hồi được nợ.

Đang theo dõic) Xử lý tài chính:

- Tổn thất thực tế của từng khoản nợ không thu hồi được là khoản chênh lệch giữa nợ phải thu ghi trên sổ kế toán và số tiền đã thu hồi được (do người gây ra thiệt hại đền bù, do phát mại tài sản của đối tượng nợ hoặc người nợ, do được chia tài sản theo quyết định của tòa án hoặc các cơ quan có thẩm quyền khác).

- Giá trị tổn thất thực tế của khoản nợ không có khả năng thu hồi, doanh nghiệp sử dụng nguồn dự phòng nợ phải thu khó đòi (nếu có) để bù đắp, phần chênh lệch thiếu hạch toán vào chi phí của doanh nghiệp.

- Các khoản nợ phải thu không có khả năng thu hồi sau khi đã có quyết định xử lý theo quy định trên, doanh nghiệp phải theo dõi trong hệ thống quản trị của doanh nghiệp và trình bày trong thuyết minh báo cáo tài chính trong thời hạn tối thiểu là 10 năm kể từ ngày thực hiện xử lý và tiếp tục có các biện pháp để thu hồi nợ. Nếu thu hồi được nợ thì số tiền thu hồi sau khi trừ các chi phí có liên quan đến việc thu hồi nợ, doanh nghiệp hạch toán vào thu nhập.

Đang theo dõid) Khi xử lý khoản nợ phải thu không có khả năng thu hồi doanh nghiệp phải lập hồ sơ sau:

- Biên bản của Hội đồng xử lý nợ của doanh nghiệp. Trong đó ghi rõ giá trị của từng khoản nợ phải thu, giá trị nợ đã thu hồi được, giá trị thiệt hại thực tế (sau khi đã trừ đi các khoản thu hồi được).

- Bảng kê chi tiết các khoản nợ phải thu đã xóa để làm căn cứ hạch toán. Sổ kế toán, chứng từ, tài liệu chứng minh khoản nợ chưa thu hồi được, đến thời điểm xử lý nợ doanh nghiệp đang hạch toán nợ phải thu trên sổ kế toán của doanh nghiệp.

- Các hồ sơ, tài liệu liên quan đến việc thực hiện trích lập dự phòng liên quan đến các khoản nợ phải thu không có khả năng thu hồi.

Đang theo dõiđ) Thẩm quyền xử lý nợ:

Hội đồng quản trị, Hội đồng thành viên, Chủ tịch công ty, Tổng giám đốc, Giám đốc, chủ doanh nghiệp tư nhân và chủ sở hữu của các tổ chức kinh tế căn cứ vào Biên bản của Hội đồng xử lý do doanh nghiệp lập và các bằng chứng liên quan đến khoản nợ để quyết định xử lý những khoản nợ phải thu không thu hồi và chịu trách nhiệm về quyết định của mình trước pháp luật. Thành phần Hội đồng xử lý do doanh nghiệp tự quyết định.

Đang theo dõiĐiều 7. Dự phòng bảo hành sản phẩm, hàng hoá, dịch vụ, công trình xây dựng

Đang theo dõi1. Đối tượng và điều kiện lập dự phòng: là những sản phẩm, hàng hóa, dịch vụ, công trình xây dựng do doanh nghiệp thực hiện đã bán, đã cung cấp hoặc đã bàn giao cho người mua còn trong thời hạn bảo hành và doanh nghiệp vẫn có nghĩa vụ phải tiếp tục sửa chữa, hoàn thiện, bảo hành theo hợp đồng hoặc cam kết với khách hàng.

Đang theo dõi2. Mức trích lập:

Doanh nghiệp dự kiến mức tổn thất để trích lập dự phòng bảo hành sản phẩm, hàng hoá, dịch vụ, công trình xây dựng đã tiêu thụ và dịch vụ đã cung cấp trong năm và tiến hành lập dự phòng cho từng loại sản phẩm, hàng hoá, dịch vụ, công trình xây dựng có cam kết bảo hành.

Tổng mức trích lập dự phòng bảo hành của các sản phẩm, hàng hoá, dịch vụ, công trình xây dựng theo cam kết với khách hàng nhưng tối đa không quá 05% tổng doanh thu tiêu thụ trong năm đối với các sản phẩm, hàng hoá, dịch vụ và không quá 05% trên giá trị hợp đồng đối với các công trình xây dựng.

Đang theo dõi3. Sau khi lập dự phòng cho từng loại sản phẩm, hàng hoá, dịch vụ, công trình xây dựng doanh nghiệp tổng hợp toàn bộ khoản dự phòng vào bảng kê chi tiết. Bảng kê chi tiết là căn cứ để hạch toán vào chi phí của doanh nghiệp trong kỳ.

Đang theo dõi4. Tại thời điểm lập báo cáo tài chính năm, căn cứ tình hình tiêu thụ, bàn giao sản phẩm, hàng hóa, dịch vụ, công trình xây dựng và các cam kết bảo hành tại hợp đồng hoặc các văn bản quy định liên quan, doanh nghiệp thực hiện trích lập dự phòng theo quy định tại khoản 1, khoản 2 và khoản 3 Điều này và các quy định sau:

- Nếu số dự phòng phải trích lập bằng số dư khoản dự phòng bảo hành sản phẩm, hàng hóa, dịch vụ, công trình xây dựng đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán, doanh nghiệp không được trích lập bổ sung khoản dự phòng bảo hành sản phẩm, hàng hoá, dịch vụ, công trình xây dựng.

- Nếu số dự phòng phải trích lập cao hơn số dư khoản dự phòng bảo hành sản phẩm, hàng hóa, dịch vụ, công trình xây dựng đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán, doanh nghiệp trích lập bổ sung số chênh lệch đó và ghi nhận vào chi phí trong kỳ.

- Nếu số dự phòng phải trích lập thấp hơn số dư khoản dự phòng bảo hành sản phẩm, hàng hóa, dịch vụ, công trình xây dựng đã trích lập ở báo cáo năm trước đang ghi trên sổ kế toán, doanh nghiệp thực hiện hoàn nhập phần chênh lệch đó và ghi giảm chi phí trong kỳ.

- Hết thời hạn bảo hành, nếu sản phẩm, hàng hóa, dịch vụ, công trình xây dựng không phải bảo hành hoặc số dự phòng phải trả về bảo hành của sản phẩm, hàng hóa, dịch vụ, công trình xây dựng lớn hơn chi phí thực tế phát sinh thì số dư còn lại được hoàn nhập vào thu nhập trong kỳ của doanh nghiệp.

Đang theo dõiChương III

ĐIỀU KHOẢN THI HÀNH

Đang theo dõiĐiều 8. Hiệu lực thi hành

Đang theo dõi1. Thông tư này có hiệu lực kể từ ngày 10 tháng 10 năm 2019 và áp dụng từ năm tài chính 2019.

Đang theo dõi2. Bãi bỏ Thông tư số 228/2009/TT-BTC ngày 07/12/2009 của Bộ Tài chính hướng dẫn chế độ trích lập và sử dụng các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư tài chính, nợ phải thu khó đòi và bảo hành sản phẩm, hàng hóa, công trình xây lắp tại doanh nghiệp; Thông tư số 34/2011/TT-BTC ngày 14/3/2011 của Bộ Tài chính về việc sửa đổi Thông tư số 228/2009/TT-BTC ngày 07/12/2009; Thông tư số 89/2013/TT-BTC ngày 28/06/2013 của Bộ Tài chính sửa đổi, bổ sung Thông tư số 228/2009/TT-BTC ngày 7/12/2009 và các văn bản khác quy định về trích lập và sử dụng các khoản dự phòng trái với quy định của Thông tư này.

Đang theo dõi3. Việc thực hiện trích lập các khoản dự phòng tại các doanh nghiệp hoạt động trong một số lĩnh vực đặc thù (bảo hiểm, chứng khoán, đầu tư kinh doanh vốn, mua bán nợ, bán lẻ hàng hóa trả chậm/trả góp) được thực hiện theo hướng dẫn tại Thông tư này và thực hiện theo quy định riêng (nếu có) phù hợp với đặc thù theo hướng dẫn của Bộ Tài chính.

Đang theo dõi4. Các doanh nghiệp nhà nước và doanh nghiệp do doanh nghiệp nhà nước đầu tư 100% vốn điều lệ thực hiện chuyển thành công ty cổ phần thực hiện xử lý các khoản dự phòng theo quy định của pháp luật về cổ phần hóa.

Đang theo dõi5. Số dư dự phòng các khoản đầu tư ra nước ngoài mà doanh nghiệp đã trích lập đến trước thời điểm Thông tư này có hiệu lực thi hành (nếu có) được hoàn nhập, ghi giảm chi phí tại thời điểm lập báo cáo tài chính năm 2019. Trong quá trình thực hiện nếu có vướng mắc đề nghị phản ánh kịp thời về Bộ Tài chính để nghiên cứu, bổ sung và sửa đổi./.

Đang theo dõi| Nơi nhận: - Thủ tướng, các Phó TTCP; - VPTW và các Ban của Đảng; - VP Quốc Hội, VP Chủ tịch nước, vp Chính phủ; - Viện kiểm sát nhân dân tối cao; - Toàn án nhân dân tối cao; - Kiểm toán Nhà nước; - Các Bộ, cơ quan ngang Bộ, cơ quan thuộc CP; - Cơ quan TW của các đoàn thể; - UBND, Sở Tài chính, Cục Thuế, Kho bạc các tỉnh, TP trực thuộc TW; - Website Chính phủ; Công báo; - VP BCĐ TW về phòng chống tham nhũng; - Cục kiểm tra văn bản (Bộ Tư pháp); - Các Tập đoàn kinh tế nhà nước; Các TCT Nhà nước; VCCI; Hội kế toán và Kiểm toán VN; Hội Kiểm toán viên hành nghề VN; - Các đơn vị thuộc Bộ Tài chính; - Website Bộ Tài chính; - Lưu: VT, Cục TCDN. | KT. BỘ TRƯỞNG THỨ TRƯỞNG Huỳnh Quang Hải |

Bạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!

Thông tư 48/2019/TT-BTC của Bộ Tài chính hướng dẫn việc trích lập và xử lý các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư, nợ phải thu khó đòi và bảo hành sản phẩm, hàng hóa, dịch vụ, công trình xây dựng tại doanh nghiệpBạn chưa Đăng nhập thành viên.

Đây là tiện ích dành cho tài khoản thành viên. Vui lòng Đăng nhập để xem chi tiết. Nếu chưa có tài khoản, vui lòng Đăng ký tại đây!

* Lưu ý: Để đọc được văn bản tải trên Luatvietnam.vn, bạn cần cài phần mềm đọc file DOC, DOCX và phần mềm đọc file PDF. Hải Yến Từ khóa liên quan: Thông tư 34/2011/TT-BTC , Thông tư 89/2013/TT-BTC , Thông tư 24/2022/TT-BTC , Văn bản hợp nhất 16/VBHN-BTC , Quyết định 79/QĐ-BTC 01Nghị định 218/2013/NĐ-CP của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp

Tổng quan VB liên quan Hiệu lực Lược đồ Tiếng Anh Tải về Ban hành: 26/12/2013 Áp dụng: Đã biếtVăn bản này đã biết ngày áp dụng.

Chỉ có thành viên đăng ký gói dịch vụ mới có thể xem các thông tin này.

Quý khách vui lòng Đăng nhập tài khoản để xem Hiệu lực. Nếu chưa có tài khoản Quý khách đăng ký phần mềm tại đây!

Hiệu lực: Đã biếtVăn bản này đã biết ngày có hiệu lực hoặc đã biết tình trạng hiệu lực.

Chỉ có thành viên đăng ký gói dịch vụ mới có thể xem các thông tin này.

Quý khách vui lòng Đăng nhập tài khoản để xem Hiệu lực. Nếu chưa có tài khoản Quý khách đăng ký phần mềm tại đây!

02Nghị định 91/2014/NĐ-CP của Chính phủ về việc sửa đổi, bổ sung một số điều tại các Nghị định quy định về thuế

Tổng quan VB liên quan Hiệu lực Lược đồ Tiếng Anh Tải về Ban hành: 01/10/2014 Áp dụng: Đã biếtVăn bản này đã biết ngày áp dụng.

Chỉ có thành viên đăng ký gói dịch vụ mới có thể xem các thông tin này.

Quý khách vui lòng Đăng nhập tài khoản để xem Hiệu lực. Nếu chưa có tài khoản Quý khách đăng ký phần mềm tại đây!

Hiệu lực: Đã biếtVăn bản này đã biết ngày có hiệu lực hoặc đã biết tình trạng hiệu lực.

Chỉ có thành viên đăng ký gói dịch vụ mới có thể xem các thông tin này.

Quý khách vui lòng Đăng nhập tài khoản để xem Hiệu lực. Nếu chưa có tài khoản Quý khách đăng ký phần mềm tại đây!

03Nghị định 12/2015/NĐ-CP của Chính phủ về việc quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế

Tổng quan VB liên quan Hiệu lực Lược đồ Tiếng Anh Tải về Ban hành: 12/02/2015 Áp dụng: Đã biếtVăn bản này đã biết ngày áp dụng.

Chỉ có thành viên đăng ký gói dịch vụ mới có thể xem các thông tin này.

Quý khách vui lòng Đăng nhập tài khoản để xem Hiệu lực. Nếu chưa có tài khoản Quý khách đăng ký phần mềm tại đây!

Hiệu lực: Đã biếtVăn bản này đã biết ngày có hiệu lực hoặc đã biết tình trạng hiệu lực.

Chỉ có thành viên đăng ký gói dịch vụ mới có thể xem các thông tin này.

Quý khách vui lòng Đăng nhập tài khoản để xem Hiệu lực. Nếu chưa có tài khoản Quý khách đăng ký phần mềm tại đây!

04Nghị định 87/2017/NĐ-CP của Chính phủ về việc quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính

Tổng quan VB liên quan Hiệu lực Lược đồ Tiếng Anh Tải về Ban hành: 26/07/2017 Áp dụng: Đã biếtVăn bản này đã biết ngày áp dụng.

Chỉ có thành viên đăng ký gói dịch vụ mới có thể xem các thông tin này.

Quý khách vui lòng Đăng nhập tài khoản để xem Hiệu lực. Nếu chưa có tài khoản Quý khách đăng ký phần mềm tại đây!

Hiệu lực: Đã biếtVăn bản này đã biết ngày có hiệu lực hoặc đã biết tình trạng hiệu lực.

Chỉ có thành viên đăng ký gói dịch vụ mới có thể xem các thông tin này.

Quý khách vui lòng Đăng nhập tài khoản để xem Hiệu lực. Nếu chưa có tài khoản Quý khách đăng ký phần mềm tại đây!

05Thông tư 228/2009/TT-BTC của Bộ Tài chính hướng dẫn chế độ trích lập và sử dụng các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư tài chính, nợ phải thu khó đòi và bảo hành sản phẩm, hàng hoá, công trình xây lắp tại doanh nghiệp

Tổng quan VB liên quan Hiệu lực Lược đồ Tiếng Anh Tải về Ban hành: 07/12/2009 Áp dụng: Đã biếtVăn bản này đã biết ngày áp dụng.

Chỉ có thành viên đăng ký gói dịch vụ mới có thể xem các thông tin này.

Quý khách vui lòng Đăng nhập tài khoản để xem Hiệu lực. Nếu chưa có tài khoản Quý khách đăng ký phần mềm tại đây!

Hiệu lực: Đã biếtVăn bản này đã biết ngày có hiệu lực hoặc đã biết tình trạng hiệu lực.

Chỉ có thành viên đăng ký gói dịch vụ mới có thể xem các thông tin này.

Quý khách vui lòng Đăng nhập tài khoản để xem Hiệu lực. Nếu chưa có tài khoản Quý khách đăng ký phần mềm tại đây!

Dòng thời gian

(Click vào ND hợp nhất để xem Nội dung tại thời điểm có VB mới ban hành tác động đến văn bản đang xem)

Văn bản tác động thay đổi nội dung 07/04/2022 Thông tư 24/2022/TT-BTC sửa đổi, bổ sung một số điều của Thông tư 48/2019/TT-BTC Hiệu lực: Đã biếtTin liên quan Thông tư 48/2019/TT-BTC

Trích lập dự phòng giảm giá hàng tồn kho trong công ty cổ phần

Xem thêmHỏi đáp pháp luật về Tài chính-Ngân hàng

- Vay tín chấp không có khả năng trả nợ thì giải quyết như thế nào?

- Ai có thẩm quyền ra lệnh phong tỏa tài khoản ngân hàng?

- Cho người khác vay tiền bằng ngoại tệ có bị tịch thu không?

- Cách xác định chi phí lãi vay với doanh nghiệp có giao dịch liên kết

- Hướng dẫn cách xác định quan hệ liên kết theo vốn vay

Tin pháp luật về Tài chính-Ngân hàng

Điểm mới Thông tư 35/2025/TT-NHNN về cho vay đặc biệt tổ chức tín dụng

- [Tổng hợp] 5 điểm mới Thông tư 26/2025/TT-NHNN về tổ chức lại ngân hàng

- Thông tư 21/2025/TT-NHNN: Điểm mới về xếp hạng tổ chức tín dụng

- Đã có Bản so sánh Thông tư 21/2025/TT-NHNN và Thông tư 52/2018/TT-NHNN về xếp hạng tổ chức tín dụng

- Điểm mới Thông tư 27/2025/TT-NHNN về phòng, chống rửa tiền từ 01/11/2025

Các quy định cần biết về Tài chính-Ngân hàng

Cách tra cứu đầu số tài khoản ngân hàng nhanh nhất năm 2025

- Tỷ giá hạch toán ngoại tệ tháng 3 năm 2024

- Có bị thu hồi lãi suất ưu đãi nếu trả trước hạn?

- Điều kiện được hưởng lãi suất ưu đãi khi vay tiền ngân hàng

- Vay ngân hàng mua nhà, trả nợ trước hạn chịu phí phạt thế nào?

Tin văn bản mới

Quy định về sử dụng mã số thuế từ 01/7/2026

- 5 nhóm hành vi bị nghiêm cấm trong quản lý thuế từ 01/7/2026

- Đã có toàn văn Luật Quản lý thuế 2025, số 108/2025/QH15

- Bộ Nội vụ trả lời kiến nghị về tiền lương, phụ cấp sau sáp nhập ĐVHC

- Bộ Tài chính trả lời kiến nghị về hỗ trợ đóng BHXH tự nguyện cho nông dân

- Trang chủ

- Về LuatVietnam

Từ khóa » Các Quy định Về Hàng Tồn Kho

-

QUY ĐỊNH VỀ HÀNG TỒN KHO TRONG DOANH NGHIỆP VÀ KỸ ...

-

Quy định Về Hàng Tồn Kho | Quy Dinh Ve Hang Ton Kho

-

Nguyên Tắc Ghi Nhận Hàng Tồn Kho Theo TT 200 - Kế Toán Thiên Ưng

-

CHUẨN MỰC KẾ TOÁN SỐ 02 HÀNG TỒN KHO

-

[PDF] HÀNG TỒN KHO - Bộ Tài Chính

-

Cách Xử Lý Hàng Tồn Kho - Đại Lý Thuế Luật Việt An

-

Nguyên Tắc Kế Toán Ghi Nhận Hàng Tồn Kho

-

Thông Tư 48/2019/TT-BTC Hướng Dẫn Trích Lập ... - Thư Viện Pháp Luật

-

Những Quy định Mới Từ 2021 Về Dự Phòng Giảm Giá Hàng Tồn Kho

-

Thủ Tục đối Với Xử Lý Hàng Tồn Kho Chậm Luân Chuyển để được Tính ...

-

Kế Toán Hàng Tồn Kho Theo Chuẩn Mực Kế Toán Công Việt Nam

-

Hà Nội, Ngày 30 Tháng 9 Năm 1987 - Bộ Tài Chính

-

Hàng Tồn Kho – Wikipedia Tiếng Việt

-

Tổng Hợp Các Phương Pháp Tính Giá Hàng Tồn Kho Sử Dụng Nhiều Nhất