Thu Nhập Lãi Thuần Các Ngân Hàng Tăng Nhờ đâu?

Có thể bạn quan tâm

TBCKVN - Thu nhập lãi thuần trong 9 tháng đầu năm đã tạo ra một "hiện tượng lạ" trong bức tranh kết quả kinh doanh các ngân hàng khi có mức tăng trưởng cao hơn nhiều so với mức tăng trưởng của số dư cho vay khách hàng.

Thu nhập ngoài lãi đang đóng góp bao nhiêu cho các ngân hàng?

Theo số liệu thống kê từ 26 ngân hàng trong 9 tháng đầu năm, thu nhập lãi thuần vẫn là khoản mục chiếm tỉ trọng lớn nhất đóng góp 76,2% vào tổng thu nhập hoạt động và tăng 19% so với cùng kì năm trước với con số gần 169.400 tỉ đồng.

Trong khi đó, thu nhập ngoài lãi của những ngân hàng này lại tăng trưởng ở mức thấp hơn chỉ khoảng 10% so với cùng kì năm trước mang về gần 53.000 tỉ đồng và chiếm 24% tổng thu nhập.

Đáng chú ý, một số ngân hàng có mức tăng trưởng tốt như VietABank (244%); VIB (103%); TPBank (80%); MBBank (43%) lần lượt đạt 31 tỉ đồng, 1.333 tỉ đồng, 1.654 tỉ đồng và 4.847 tỉ đồng.

Ngược lại, NCB, Bac A Bank, Bản Việt, Nam A Bank và Saigonbank là những nhà băng có mức sụt giảm khá lớn trong 9 tháng qua.

Xét về tỉ trọng, có 14 trong tổng số 26 ngân hàng ghi nhận sự đóng góp của thu nhập ngoài lãi trên 20%. Đặc biệt, MBBank bất ngờ soán ngôi VPBank và dẫn đầu về tỉ trọng thu nhập lãi ngoài khi nguồn thu này đóng góp 44% vào tổng thu nhập hoạt động.

Thu nhập ngoài lãi 9 tháng đầu năm của MBBank đã tăng hơn 42% so với cùng kì năm trước. Trong đó, thu nhập từ dịch vụ tăng 37%, đạt 2.313 tỉ đồng; thu nhập từ góp vốn, mua cổ phần tăng 37% mang về 59 tỉ đồng,...

Đáng chú ý, lãi thuần hoạt động kinh doanh ngoại hối và kinh doanh chứng khoán của MBBank tăng mạnh 56,4% và 50,7% lần lượt mang về 472 tỉ đồng và 424 tỉ đồng. Ngoài ra, các hoạt động kinh doanh khác cũng tạo ra khoản lãi thuần 1.579 tỉ đồng, tăng 46,3%.

Xếp cuối bảng thuộc về NCB khi thu nhập ngoài lãi chỉ đóng góp 2% trong tổng thu nhập hoạt động tương đương 27 tỉ đồng. Riêng hoạt động kinh doanh khác ghi nhận sự sụt giảm mạnh 94% chỉ mang về 5,5 tỉ đồng, cùng kì năm trước là 92 tỉ đồng.

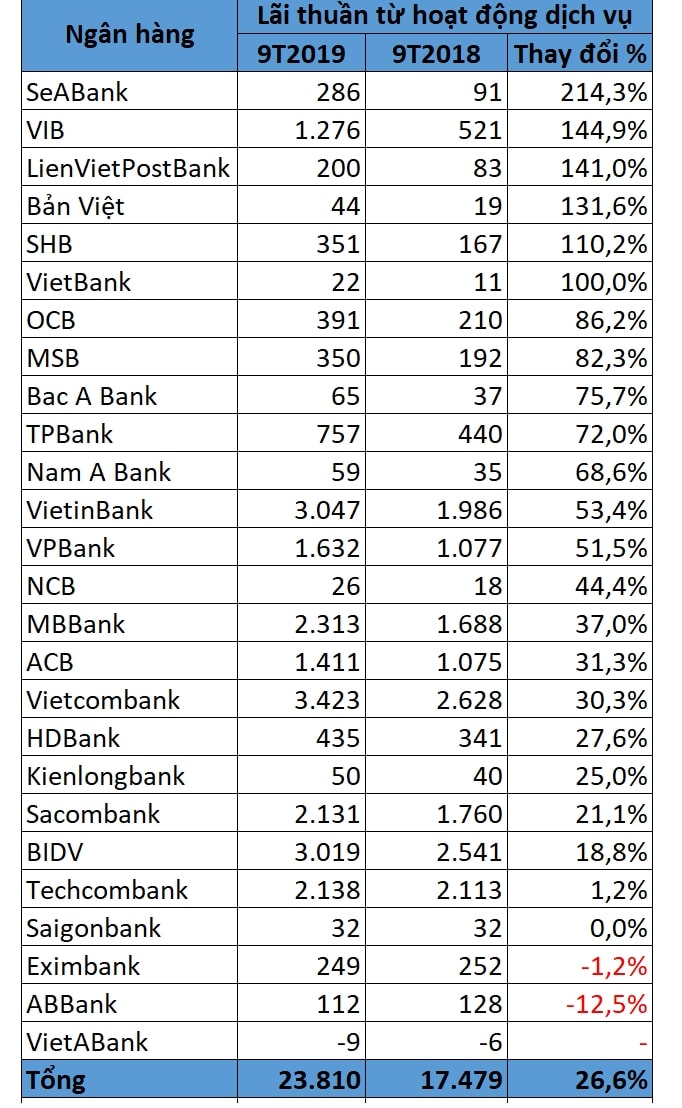

Về cơ cấu tổng thu nhập ngoài lãi, mảng dịch vụ là hoạt động mang về nhiều lợi nhuận nhất với 23.810 tỉ đồng lãi thuần, đóng góp 10,7% tổng thu nhập, tăng 36% so với cùng kì năm trước.

Tại nhiều ngân hàng, mảng dịch vụ có mức tăng trưởng rất cao như SeABank khi ghi nhận tăng trưởng hơn 214% lên 286 tỉ đồng; VIB tăng gần 150% lên 1.276 tỉ đồng; LienVietPostBank tăng 141%; SHB tăng 100%...

Nhóm ba ngân hàng gồm Eximbank, ABBank và VietABank lại ghi nhận sự sụt giảm về lãi thuần từ mảng dịch vụ trong 9 tháng đầu năm. VetABank là ngân hàng duy nhất tiếp tục lỗ từ mảng hoạt động (lỗ 9 tỉ đồng).

Đáng chú ý, thu nhập từ hoạt động khác lại là khoản mục chiếm tỉ trọng lớn thứ ba trong cơ cấu tổng thu nhập hoạt động (6,5%) sau thu nhập lãi thuần và thu từ hoạt động dịch vụ khi đóng góp hơn 14.400 tỉ đồng lãi thuần, tăng 8,2% so với cùng kì.

Tiếp đó là mảng kinh doanh ngoại hối đóng góp hơn 3% tổng thu nhập, tiếp tục tăng trưởng mang về hơn 6.900 tỉ đồng trong thu nhập của các ngân hàng khảo sát.

Trái ngược với những mảng trên, hoạt động chứng khoán (mua bán chứng khoán kinh doanh, mua bán chứng khoán đầu tư) và mua cổ phần của các ngân hàng ghi nhận kết quả kém tích cực khi lần lượt giảm 15% và 55% so với cùng kì năm trước. Đồng thời, lợi nhuận các mảng này chỉ đóng góp hơn 3% tổng thu nhập.

Lí giải hiện tượng lạ từ tăng trưởng thu nhập lãi thuần của ngân hàng 9 tháng đầu năm

Thu nhập lãi thuần (NII) là nguồn thu nhập chiếm tỉ trong cao nhất của các ngân hàng thương mại (khoảng 76%). Đây là kết quả của việc kinh doanh "tiền" với hoạt động huy động đầu vào và cho vay đầu ra.

Việc thu nhập lãi thuần tăng khi cho vay khách hàng tăng là rất bình thường, qui mô khoản vay tăng khiến thu nhập từ lãi tăng lên. Tuy nhiên, điều đáng nói ở đây là con số tăng trưởng thu nhập lãi thuần ở nhiều ngân hàng lại cao hơn rất nhiều so với mức tăng trưởng cho vay, có nơi gấp tới gần 4 lần.

Cụ thể, SHB là ngân hàng có sự chênh lệch lớn nhất giữa hai chỉ số này, cho vay khách hàng của SHB tăng 16,5% nhưng thu nhập lãi thuần tăng gần 62%. Thu nhập lãi thuần của Sacombank tăng hơn 34% trong khi cho vay khách hàng chỉ tăng hơn 13%.

Vietcombank tăng cho vay chỉ hơn 12% nhưng thu nhập lãi thuần lại tăng tới 27% so với cùng kì năm trước. Hay tại MBBank khi cho vay chỉ tăng chưa đầy 12% thì NII đã tăng 25,7%. Điều tương tự xũng xảy ra với Sacombank, MSB, HDBank, LienVietPostBank, Kienlongbank,...

Cùng với đó, thu lãi từ cho vay trong 9 tháng đầu năm của tất cả ngân hàng khảo sát đều tăng so với cùng kì năm trước. Mức tăng thu lãi cho vay dao động từ 1,3% đến 72,3%, trung bình tăng 26,3% đây là một con số cao so với mức tăng trưởng cho vay 11% tại các ngân hàng trên.

Những ngân hàng ghi nhận tăng mạnh (khoảng 40% trở lên) từ khoản mục "thu lãi cho vay" như ABBank (tăng 72,3%), Nam A Bank (tăng 43,6%), MSB (tăng 43%), VIB (tăng 42,6%) và TPBank (40%).

Theo nhận định của Chuyên gia kinh tế TS. Nguyễn Trí Hiếu, nguyên nhân chính khiến thu nhập từ lãi thuần của các ngân hàng tăng mạnh trước hết là do tăng qui mô cho vay và tăng lãi suất cho vay.

Ông cho rằng lãi suất cho vay của các ngân hàng từ đầu năm tới hiện tại đã tăng, bởi vì lãi suất huy động trong thời gian qua có xu hướng tăng. Cụ thể, nhiều ngân hàng có sự điều chỉnh cơ cấu huy động bằng cách tăng nguồn huy động nguồn vốn trung dài hạn (bằng chứng chỉ tiền gửi,…).

"Lãi suất huy động tăng thì lãi suất cho vay khó giảm bởi vì các ngân hàng phải cố gắng duy trì biên độ lợi nhuận đâu đó khoảng 3%", ông nhận định.

Tuy nhiên, trong bối cảnh Ngân hàng Nhà nước (NHNN) luôn chỉ đạo các TCTD cần giữ ổn định hoặc tìm cách giảm lãi suất cho khách hàng nhằm kiểm soát lạm phát ở mức thấp, việc tăng lãi suất đầu ra bị hạn chế.

Vậy ngoài việc tăng lãi suất, ngân hàng có thể tăng thu lãi cho vay bằng cách nào?

Trên thực tế, các ngân hàng cũng đã lường trước được việc này và họ tìm đến với chiến lược chuyển dịch cơ cấu cho vay từ cho vay bán buôn sang bán lẻ và đẩy mạnh cho vay tiêu dùng. Bằng cách này, biên lãi thuần của các nhà băng đã cải thiện rất nhiều.

Cùng một đồng vốn khi cho vay khách hàng doanh nghiệp (nhóm được cho là có rủi ro thấp do có hoạt động kinh doanh khá minh bạch) thường sẽ có lãi suất thấp hơn so với cho vay nhóm khách hàng cá nhân. Đặc biệt, lãi suất cho vay tiêu dùng tín chấp có thể gấp đôi lãi suất cho vay thông thường.

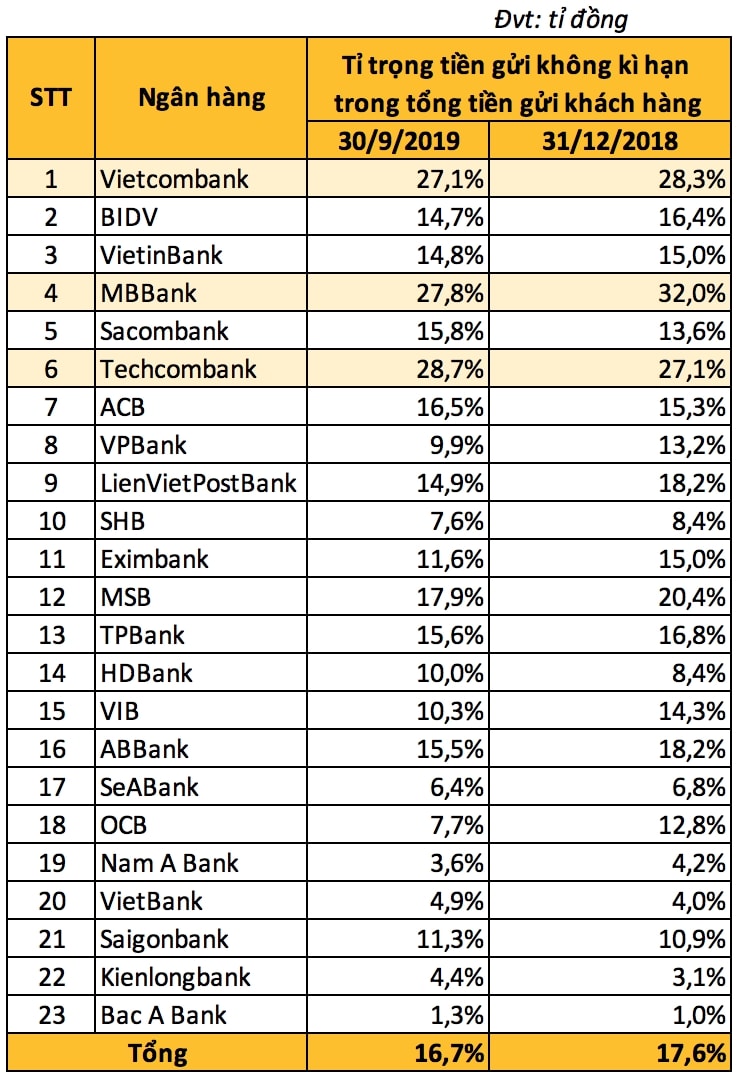

Ngoài việc đánh giá từ cơ cấu nguồn thu từ lãi thì giảm chi phí huy động vốn cũng là một cách tác động đến tăng trưởng về thu nhập lãi thuần của mỗi ngân hàng. Một xu hướng dễ thấy là các ngân hàng đang cố gắng tăng nguồn huy động giá rẻ "nguồn vốn không kì hạn" (tiền gửi không kì hạn, tiền gửi thanh toán).

Số liệu khảo sát cho thấy rằng tỉ trọng tiền gửi không kì hạn (CASA) tại các nhà băng đều dưới 30%. Trong số 23 ngân hàng khảo sát, chỉ có tại nhóm ba ngân hàng gồm Vietcombank, MBBank và Techcombank thì hệ số CASA ở mức cao trên 20%. Techcombank đã vượt qua hai ngân hàng còn lại để trở thành ngân hàng có hệ số CASA lớn nhất.

Một điểm đáng lưu ý nữa là cùng có tỉ trọng tiền gửi không kì hạn lớn nhưng Vietcombank và MBBank đều tăng trưởng mạnh lãi thuần trong khi Techcombank lại không.

Việc tận dụng lợi thế vốn không kì hạn giá rẻ là một trong những nguyên nhân đẩy NIM của Vietcombank và MBBank này dễ ở mức cao hơn so với các đối thủ khác. Trong khi đó, tại Techcombank mặc dù tỉ trọng tiền gửi không kì hạn ở mức cao nhưng tăng trưởng lãi thuần chủ yếu nhờ tăng trưởng cho vay và thu từ lãi đầu tư trái phiếu.

Một số chuyên gia cho rằng Techcombank đang giữ "của để dành" của mình để có thể bật tăng mạnh hơn trong tương lai. Trái ngược với đó là tại Vietcombank và MBBank khi lợi thế đã và đang được tận dụng ở mức tối đa sẽ không còn trở thành bàn đạp mạnh mẽ để tăng trưởng nữa.

Từ khóa » Thu Nhập Lãi Thuần Là Gì

-

Phân Tích Các Yếu Tố ảnh Hưởng đến Tỷ Lệ Thu Nhập Lãi Thuần

-

Thu Nhập Lãi Thuần Ngân Hàng Là Gì - Thả Rông

-

Lãi Thuần Là Gì? Các Chỉ Tiêu Tỉ Suất Lãi Thuần Phổ Biến

-

Cách Tính Thu Nhập Lãi Thuần - Học Tốt

-

Lợi Nhuận Thuần Là Gì?

-

Thu Nhập Thuần Là Gì? Tại Sao Chúng Ta Cần Hiểu Về Thu Nhập Thuần?

-

Thu Nhập Lãi Thuần Là Gì

-

Tỷ Lệ Thu Nhập Lãi Thuần (NIM) Là Gì? Cách Tính Hệ Số NIM Của Ngân ...

-

Thu Nhập Lãi Thuần Là Gì - TTMN

-

Lãi Thuần Là Gì ? Các Chỉ Tiêu Tỉ Suất Lãi Thuần Phổ Biến Thu ...

-

Lợi Nhuận Ròng – Wikipedia Tiếng Việt

-

Tỷ Lệ Thu Nhập Lãi Thuần Là Gì ? Tại Sao Chúng Ta Cần Hiểu Về ...

-

Hướng Dẫn Cách Tính Lợi Nhuận Thuần đơn Giản Và Chính Xác Nhất

-

Các Chỉ Số Tài Chính Quan Trọng Trong Phân Tích Cơ Bản (Phần II)