Thuật Ngữ Tiêu Chí Xuất Xứ Trên C/O

Có thể bạn quan tâm

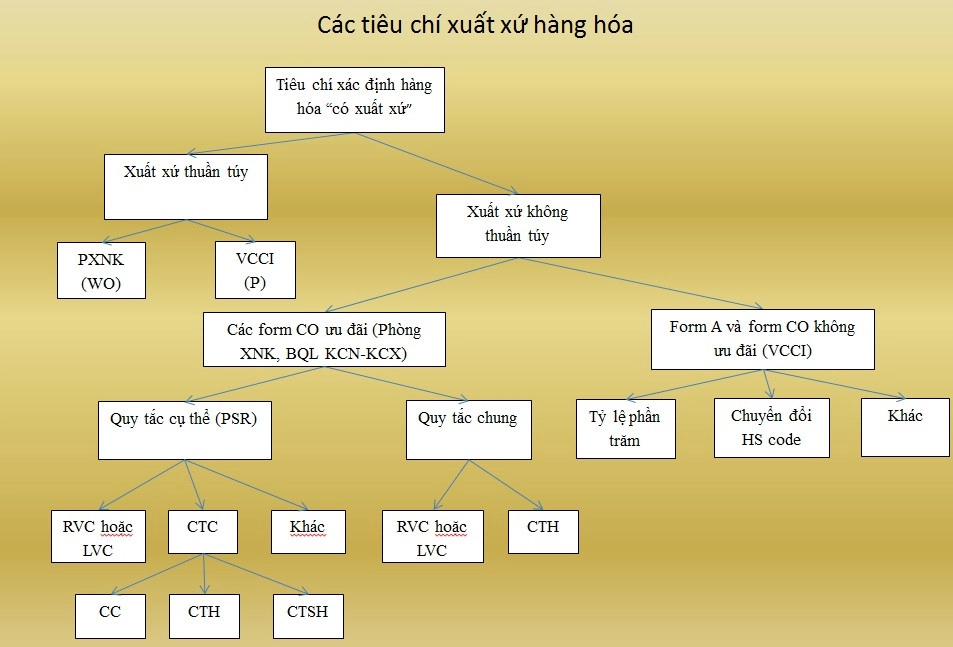

Trong bộ hồ sơ xin C/O chứng từ khó làm nhất, rắc rối nhất nhưng cũng quan trọng nhất chính là Bảng giải trình tiêu chí xuất xứ hàng hóa khi xem xét tiêu chí xuất xứ trên C/O. Để chứng minh mặt hàng đó đủ điều kiện cấp C/O thì mặt hàng đó phải đáp ứng được các tiêu chí xuất xứ.

Vậy tiêu chí xuất xứ trên C/O là gì? Làm sao hiểu rõ cách tính các tiêu chí đó như thế nào. Bài viết dưới đây sẽ giải đáp giúp bạn vấn đề này.

>>>>>> Xem thêm: Mã loại hình xuất nhập khẩu

Danh mục Quy tắc cụ thể mặt hàng quy định tại Phụ lục này được xây dựng trên cơ sở Hệ thống Hài hòa phiên bản 2017. Trường hợp có bất kỳ sự khác biệt nào giữa phần mô tả tại Phụ lục này với phần mô tả tại văn kiện pháp lý của Hệ thống Hài hòa do Tổ chức Hải quan Thế giới xây dựng, phần mô tả tại Hệ thống Hài hòa của Tổ chức Hải quan Thế giới được áp dụng.

Khi một phân nhóm HS cụ thể quy định việc áp dụng tiêu chí xuất xứ lựa chọn, hàng hóa được coi là có xuất xứ nếu đáp ứng một trong các tiêu chí lựa chọn đó.

Có rất nhiều tiêu chí được quy định cụ thể trong Thông tư 05/2018/TT-BTC. Bạn tra mã HS code của hàng hóa đó trong phụ lục thông tư này sẽ biết rõ hàng hóa đó thuộc tiêu chí xuất xứ nào. Trong trường hợp không tìm thấy HS code trong phụ lục của Thông tư 05/2018/TT-BTC thì bạn chứng minh theo quy tắc chung gồm RVC, LVC hoặc CTH.

Chi tiết về cách tra mã HS code, bạn có thể tham khảo tại đây: Hs code là gì

Bạn có thể tải về THÔNG TƯ 05/2018/BTC QUY ĐỊNH VỀ XUẤT XỨ HÀNG HÓA TẠI ĐÂY

Dưới đây là giải thích thuật ngữ tiêu chí xuất xứ trên C/O:

WO tức là hàng hóa có xuất xứ thuần túy hoặc được sản xuất toàn bộ tại lãnh thổ của 1 nước thành viên nằm trong hiệp định thương mại.

RVC nghĩa là hàm lượng giá trị khu vực của hàng hóa tính theo công thức và không nhỏ hơn tỷ lệ phần trăm quy định và công đoạn sản xuất cuối cùng được thực hiện tại một nước thành viên.

LVC (XX)% nghĩa là hàng hóa phải đạt tỷ lệ giá trị gia tăng không dưới XX phần trăm (%) theo 2 công thức tính dưới đây:

Công thức trực tiếp:

| LVC = | Trị giá nguyên liệu đầu vào có xuất xứ từ nước, nhóm nước, hoặc vùng lãnh thổ sản xuất | x 100% |

| Trị giá FOB |

Công thức gián tiếp:

| LVC = |

| x 100% | |||

| Trị giá FOB |

“Trị giá nguyên liệu đầu vào có xuất xứ từ nước, nhóm nước, hoặc vùng lãnh thổ sản xuất” bao gồm trị giá CIF của nguyên liệu thu mua hoặc sản xuất trong nước có xuất xứ từ một nước, nhóm nước, hoặc vùng lãnh thổ; chi phí nhân công trực tiếp, chi phí phân bổ trực tiếp, các chi phí khác và lợi nhuận.

“Trị giá nguyên liệu đầu vào không có xuất xứ từ nước, nhóm nước, hoặc vùng lãnh thổ sản xuất” là trị giá CIF của nguyên liệu nhập khẩu trực tiếp đối với nguyên liệu có xuất xứ từ một nước, nhóm nước, hoặc vùng lãnh thổ khác; hoặc giá mua đầu tiên tại thời điểm mua vào ghi trên hóa đơn giá trị gia tăng đối với nguyên liệu không xác định được xuất xứ dùng để sản xuất, gia công, chế biến ra sản phẩm cuối cùng.

“Trị giá FOB” là trị giá ghi trên hợp đồng xuất khẩu và được tính như sau: “Trị giá FOB = Giá xuất xưởng + các chi phí khác”.

- “Giá xuất xưởng" = Chi phí xuất xưởng + Lợi nhuận;

- “Chi phí xuất xưởng” = Chi phí nguyên liệu + Chi phí nhân công trực tiếp + Chi phí phân bổ trực tiếp;

Tùy mỗi mặt hàng cụ thể sẽ có quy định RVC phải đạt từ bao nhiêu % trở lên và sau khi tính ra kết quả, chúng ta có thể chứng minh cho xuất xứ của hàng hóa đó.

Ví dụ: Theo quy định trong Thông tư 05/2018/TT-BTC quy định về chứng nhận xuất xứ hàng hóa, thì mặt hàng Lông vũ dùng để nhồi; lông tơ theo tiêu chí LVC 30% hoặc CC. Tức là sau khi tính LVC thì phải ra kết quả lớn hơn hoặc bằng 30%.

Nhà sản xuất hoặc thương nhân đề nghị cấp C/O lựa chọn công thức trực tiếp hoặc công thức gián tiếp để tính LVC và thống nhất áp dụng công thức đã lựa chọn trong suốt năm tài chính đó. Việc kiểm tra, xác minh tiêu chí LVC đối với hàng hóa xuất khẩu của Việt Nam cần dựa trên công thức tính LVC mà nhà sản xuất hoặc thương nhân đề nghị cấp C/O đã sử dụng.

CC nghĩa là tất cả các nguyên liệu không có xuất xứ được sử dụng trong quá trình sản xuất ra hàng hóa phải trải qua quá trình chuyển đổi mã số hàng hóa ở cấp 2 (hai) số;

CTH nghĩa là tất cả các nguyên liệu không có xuất xứ sử dụng trong quá trình sản xuất ra hàng hóa phải trải qua quá trình chuyển đổi mã số hàng hóa ở cấp 4 (bốn) số;

CTSH nghĩa là tất cả các nguyên liệu không có xuất xứ sử dụng trong quá trình sản xuất ra hàng hóa phải trải qua quá trình chuyển đổi mã số hàng hóa ở cấp 6 (sáu) số;

“CTC” có nghĩa là mỗi nguyên liệu không có xuất xứ dùng để sản xuất ra hàng hóa đó phải đáp ứng tiêu chí chuyển đổi mã số hàng hóa tương ứng. Yêu cầu về chuyển đổi mã số hàng hóa chỉ áp dụng đối với nguyên liệu không có xuất xứ. Tiêu chí “CTC” bao gồm sự chuyển đổi mã HS của hàng hóa ở cấp 2 (hai) số, 4 (bốn) số hoặc 6 (sáu) số theo quy định tại điểm a khoản 2 Điều 6 Thông tư này.

Khi một phân nhóm HS cụ thể quy định việc áp dụng tiêu chí “CTC nhưng ngoại trừ chuyển đổi từ các dòng thuế ở cấp độ chương, nhóm hoặc phân nhóm” của Hệ thống Hài hòa có nghĩa là nguyên liệu phân loại tại các trường hợp mã HS loại trừ đó phải có xuất xứ thì hàng hóa mới được coi là có xuất xứ.

SP nghĩa là quy trình sản xuất cụ thể, quy định rõ những quy trình, công đoạn nào phải được thực hiện trong quá trình sản xuất để hàng hóa được coi là có xuất xứ

Căn cứ vào những tiêu chí đó bạn làm bản giải trình tiêu chí xuất xứ kèm theo bộ chứng từ làm C/O để nộp lên Bộ Công Thương hoặc Phòng Thương mại Quốc tế VCCI.

Trên đây là những tiêu chí xuất xứ trên C/O để xem xét đủ điều kiện cấp C/O theo form yêu cầu. Mong rằng thông tin trong bài viết này hữu ích với bạn!

>>>>> Bài viết liên quan: Học xuất nhập khẩu trực tuyến hiệu quả

Bạn cần tìm hiểu kĩ hơn về nghiệp vụ xuất nhập khẩu để phục vụ cho công việc của bạn tại doanh nghiệp xuất nhập khẩu và Logistics, bạn có thể tham gia Khóa học nghiệp vụ xuất nhập khẩu thực tế tại Xuất nhập khẩu Lê Ánh. Khóa học được giảng dạy bởi đội ngũ chuyên gia trong lĩnh vực xuất nhập khẩu và Logistics đang làm việc tại các doanh nghiệp xuất nhập khẩu, logistics lớn trong nước và quốc tế. dạy kế toán

Xuất nhập khẩu Lê Ánh – Đào tạo xuất nhập khẩu thực tế số 1 Việt Nam!

Từ khóa » Cách Tính Rvc 40

-

HÀM LƯỢNG GIÁ TRỊ KHU VỰC RVC - REGIONAL VALUE ...

-

Công Thức Tính RVC Của Hiệp định ASEAN - Trung Quốc

-

Kê Khai Hàng Hóa Xuất Khẩu đạt Tiêu Chí Hàm Lượng Giá Trị Khu Vực ...

-

Hàm Lượng Giá Trị Khu Vực Là Gì? Ví Dụ Và Công Thức Tính Hàm Lượng

-

Hàm Lượng Giá Trị Khu Vực (Regional Value Content - RVC) Là Gì?

-

[PDF] QUY TẮC XUẤT XỨ VÀ THỦ TỤC CẤP CHỨNG NHẬN XUẤT XỨ ...

-

Tiện ích - Tiêu Chí Rvc 40% Co Form Ak? | Công Ty Logistics H-A

-

Cách Tính Rvc Là Gì? Công Thức Tính Rvc Của Hiệp Định Asean

-

[DOC] Phụ Lục 3 Bộ Quy Tắc Xuất Xứ Hàng Hoá Khu Vực Mậu Dịch Tự Do Asean

-

[PDF] SỔ TAY QUY TẮC XUẤT XỨ TRONG CÁC FTA VIỆT NAM LÀ ...

-

RVC Là Gì?

-

RVC Là Gì? RVC... - Tự Học Xuất Nhập Khẩu Và Logistics | Facebook

-

Please Wait - Công Thức Tính Rvc Của Hiệp Định Asean

-

Giải Thích Các Tiêu Chí Xuất Xứ WO PE RVC CTC CC CTH CTHS SP ...