TÌM HIỂU VỀ HỆ THỐNG PHÚC LỢI VÀ AN SINH XÃ HỘI Ở MỸ

Có thể bạn quan tâm

PHÚC LỢI VỚI AN SINH LÀ GÌ?

– An sinh xã hội: hiểu là hệ thống bảo hiểm thu nhập cho người dân trước những biến cố như tuổi già, bệnh tật, tai nạn…., người dân muốn được hưởng các khoản trợ cấp này thì phải tham gia vào hệ thống An sinh xã hội của nhà nước, nói đơn giản là phải đóng thuế. Ở Mỹ, hệ thống này bao gồm hai loại chính là Bảo hiểm xã hội (Social Securtiy) và Bảo hiểm Y tế (Medicare), còn loại thứ ba là Bảo hiểm thất nghiệp chính quyền liên bang chỉ đưa ra bộ khung hướng dẫn chung sau đó do từng tiểu bang quy định cụ thể và quản lý.

– Phúc lợi xã hội: tạm hiểu là các phải trợ cấp mang tính miễn phí cho người dân, tức người dân được nhận mà không cần phải đóng thuế hay tham gia hệ thống bảo hiểm nào, tất nhiên các khoản trợ cấp này đa số là dành cho người nghèo. Các loại trợ cấp điển hình của hệ thống này là: Tem phiếu thực phẩm, Trợ cấp tiền năng lượng, Trợ cấp tiền nhà, Trợ cấp y tế…

Tuy nhiên, việc phân chia hai hình thức này chỉ mang tính tương đối, có một số chính sách lai tạp hai hệ thống này, ví dụ như Đạo luật Obamacare nổi tiếng một thời. Bản thân Obamacare là nhằm mở rộng sự ảnh hưởng của một chính sách thuộc về Phúc lợi xã hội, thế nên nó mang tính trợ cấp cho những người nghèo, tuy nhiên nó cũng đánh thuế tất cả người dân.

TÌM HIỂU VỀ HỆ THỐNG AN SINH XÃ HỘI Ở MỸ

CHẾ ĐỘ AN SINH XÃ HỘI Ở MỸ CÓ PHẢI LÀ MIỄN PHÍ CHO TẤT CẢ MỌI NGƯỜI KHÔNG?

Như đã trình bày ở trên, Hệ thống An sinh xã hội không hề miễn phí với người dân, nó được đóng góp từ tiền thuế của người lao động và doanh nghiệp, về cơ bản thì có nhiều điểm giống với Việt Nam, tuy nhiên có những điểm chính là khác biệt hẳn với chúng ta.

CHẾ ĐỘ AN SINH XÃ HỘI CỤ THỂ NHƯ THẾ NÀO? CÓ NHỮNG ƯU ĐÃI GÌ?

Ba chế độ của hệ thống này như sau:

– Bảo hiểm xã hội (Social Security) là chương trình lương hưu cho người về hưu, ngoài ra nó còn chi trả một số các khoản trợ cấp khác như: trợ cấp cho người tàn tật, trợ cấp tử tuất, trợ cấp tai nạn lao động…., về cơ bản thì không khác nhiều so với chúng ta và bao phủ được khá nhiều trường hợp gặp khó khăn trong cuộc sống.

– Bảo hiểm Y tế (Medicare) cho người từ 65 tuổi trở lên, dạng bảo hiểm này khác hẳn với Việt Nam và phạm vi chi trả cũng hẹp hơn khi chỉ chi trả bảo hiểm y tế cho người đã về hưu, còn BHYT ở Việt Nam chi trả cho tất cả những người tham gia bảo hiểm không phân biệt tuổi tác.

– Bảo hiểm thất nghiệp (Unemployment Benefit) cho người thất nghiệp với điều kiện nghỉ việc không phải do lỗi của người lao động, trợ cấp kéo dài trong 6 tháng, mức thuế và điều kiện nhận trợ cấp cụ thể do từng bang quy định, trung bình mức trợ cấp bằng 50% mức lương trung bình trước đó của người lao động.

Ảnh một chiếc thẻ BHYT – Medicare dành cho người già

NẾU KHÔNG MIỄN PHÍ THÌ MỨC ĐÓNG NHƯ THẾ NÀO? CÓ BẮT BUỘC NHƯ Ở VIỆT NAM KHÔNG?

Quay lại với câu hỏi chính, hệ thống An sinh xã hội là không miễn phí mà nó được tài trợ từ chính nguồn thuế của người dân và doanh nghiệp Mỹ, vậy nó tính toán như thế nào, có cao ngất ngưởng như mức 32% ở Việt nam không?

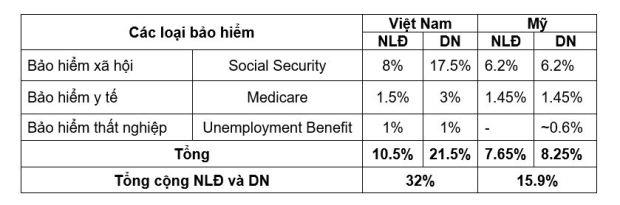

Cơ bản bạn có thể nhìn qua bảng so sánh sau để dễ hình dung, nên nhớ mức trích dưới đây là tính trên mức lương bạn nhận được:

Bảng so sánh mức thuế giữa VN và Mỹ.

Chú ý: Khác với BHXH và BHYT áp dụng ở cấp liên bang, BHTN chỉ đánh lên người sử dụng lao động và do các tiểu bang quản lý, quy định cụ thể mức đóng, mức 0.6% chỉ là mức trung bình.

Như vậy, bạn có thể dễ dàng nhận ra sự chênh lệch giữa mức đóng của Việt Nam và Mỹ khi mức đóng của VN gấp đôi ở Mỹ. Hơn nữa, trừ Bảo hiểm thất nghiệp thì phân chia tỷ lệ đóng giữa người lao động và doanh nghiệp ở Mỹ là 50/50.

Cũng phải kể đến luật về bảo hiểm của Mỹ có nêu, trường hợp người lao động tự do hoặc là chủ doanh nghiệp thì cũng phải tự kê khai và nộp tất cả các loại bảo hiểm trên với mức tổng là 15.3% (trừ BH Thất nghiệp), tức là sẽ “đắt” hơn so với người lao động bình thường.

THẾ TUỔI VỀ HƯU LÀ BAO NHIÊU? VỀ HƯU SỚM CÓ BỊ ẢNH HƯỞNG GÌ KHÔNG?

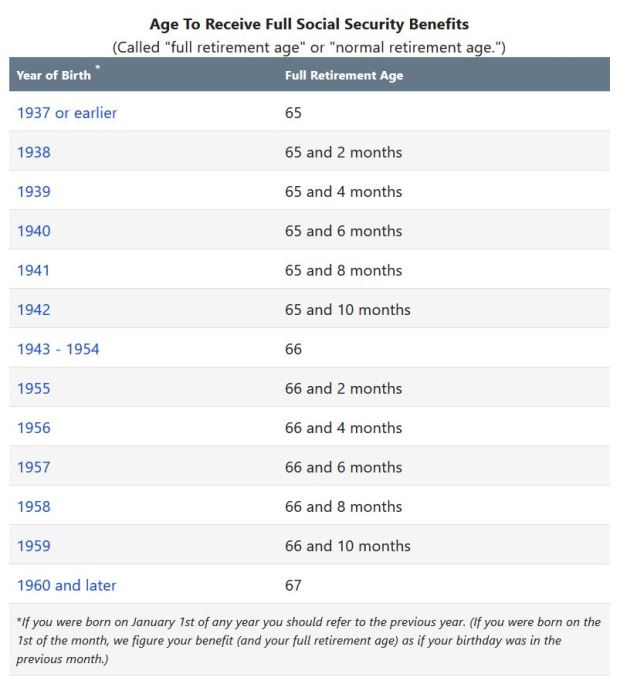

Một điều thú vị về chế độ An sinh ở Mỹ mà có lẽ không nhiều người biết, đó là tuổi về hưu của họ khác hẳn chúng ta. Theo quy định của chính quyền liên bang thì một người đã tham gia bảo hiểm tối thiểu 10 năm thì được phép xin hưởng lương hưu khi đạt 62 tuổi nhưng lương hưu sẽ bị cắt bớt, còn để được hưởng đầy đủ lương hưu thì họ phải làm việc tới năm 65-67 tuổi, tùy vào năm sinh của người đó. Bảng sau đây sẽ cho bạn thấy rõ hơn:

Bảng quy định tuổi về hưu tiêu chuẩn. Nguồn: SSA

Như vậy, tuổi về hưu sớm nhất của người Mỹ là 65 tuổi và muộn nhất là 67 tuổi, lâu hơn rất nhiều so với Việt Nam chúng ta khi nam được về hưu năm 60 tuổi, còn nữ thì 55 tuổi. Có lẽ đây là động lực khiến cho những nhà lập pháp của chúng ta đang rập rình ban hành luật tăng tuổi nghỉ hưu.

Về vấn đề tính lương hưu, cũng giống như cách tính của chúng ta, nếu trước tuổi nghỉ hưu tiêu chuẩn mà người lao động vẫn quyết định về hưu thì lương hưu của họ sẽ bị trừ theo tỷ lệ phần trăm so với mức tiêu chuẩn. Cụ thể ở đây, mỗi một tháng nghỉ hưu trước tuổi bạn sẽ bị trừ 0.5%, tức nếu nghỉ hưu trước 1 năm sẽ mất 6% lương hưu. Còn ở Việt nam, cứ mỗi một năm nghỉ hưu trước tuổi bạn sẽ mất khoảng 3% so với mức lương hưu tối đa. Về cơ bản, có thể thấy quy định tuổi hưu và mức lương hưu ở VN dễ thở hơn nhiều so với Mỹ.

VỀ BẢO HIỂM Y TẾ – MEDICARE VÀ OBAMACARE

Như nội dung tôi đã nói phần đầu, nếu so sánh với Việt Nam thì Medicare là chính sách có độ phủ không lớn khi so với chính sách tương tự ở Việt Nam. BHYT ở VN cung cấp cho tất cả người tham gia không phân biệt tuổi tác, trong khi Medicare chỉ dành cho những người từ 65 tuổi trở lên.

Cụ thể hơn, quyền lợi của Medicare chia làm 2 phần là chi trả chi phí nội trú (Phần A) và chi phí ngoại trú (Phần B), cả hai phần đều không bao gồm việc chi trả tiền thuốc kê theo đơn. Người tham gia Medicare có thể căn cứ vào nhu cầu của mình để lựa chọn, hoặc chỉ cần Phần A và B nguyên thủy của Medicare, hoặc trả thêm phí bảo hiểm để mua các gói bảo hiểm của các công ty tư nhân kết hợp với Phần A, B ở trên để công ty bảo hiểm chi trả thêm các chi phí mà phần A, B không chi trả như tiền thuốc kê theo đơn, chi phí chăm sóc nha khoa, chăm sóc mắt… Cũng như Việt Nam, Medicare sẽ không chi trả hết tất các các dịch vụ khám chữa bệnh và nếu trả cũng không trả 100% chi phí mà chỉ chi trả một phần, tuy nhiên cách chi trả thì phong phú hơn ở VN.

Ở VN, nếu khám bệnh đúng tuyến thì sẽ được BHYT chi trả 80%, còn khám trái tuyến thì phần được chi trả sẽ giảm dần từ 60% (nếu trái tuyến cấp tỉnh) xuống 40% (trái tuyến cấp trung ương).

Ở Mỹ, khi chi trả chi phí khám bệnh sẽ chia ra các hình thức sau:

– Bệnh nhân và Medicare chia nhau trả theo tỷ lệ phần trăm, ví dụ 20-80.

– Bệnh nhân và Medicare cùng trả 1 số tiền bằng nhau

– Bệnh nhân trả trước một số tiền có giới hạn, Medicare trả phần còn lại, và các cách khác nữa…

So sánh hai nước với nhau, rõ ràng cách cho phép kết hợp bảo hiểm nhà nước và tư nhân với nhau ở Mỹ sẽ thuận tiện cho người mua bảo hiểm hơn là tách biệt như ở Việt Nam. Tuy nhiên, BHYT ở VN lại cho phép thanh toán tiền thuốc kê theo đơn, chi phí bệnh nhân được tài trợ sẽ nhiều hơn khi so với Mỹ.

Trên lý thuyết, quyền lợi của bệnh nhân và độ phủ dân số của Medicare rất thấp, điều này đã thôi thúc chính quyền Mỹ cho ra đời một loại bảo hiểm y tế toàn dân mà sau này Tổng thống Obama đã thành công với Obamacare.

THẾ OBAMACARE LÀ GÌ?

ObamaCare là một đạo luật khá là nổi tiếng mang tên của chính vị tổng thống đã ban hành nó tuy nhiên có lẽ không nhiều người hiểu rõ đạo luật này và tác động của nó. Vì đây là một đạo luật tương đối phức tạp với nhiều điều kiện, nhưng để tóm tắt thì có thể diễn tả như sau:

ObamaCare là để bù đắp cho sự thiếu hụt của BHYT Liên bang (Medicare) và BHYT Tiểu bang (Medicaid) khi cả hai loại này, một loại – Medicare – chỉ dành cho người từ 65 trở lên, một loại khác – Medicaid – chỉ dành cho người nghèo có thu nhập thấp, chính vì độ phủ quá thấp của chúng mà Obama có tham vọng muốn mở rộng hơn nữa, giống như chế độ BHYT toàn dân ở các nước châu Âu (cũng như VN).

Bản chất của Obamacare là chính phủ bắt buộc tất cả người dân phải mua bảo hiểm y tế, bên cạnh đó chính phủ quy định một mức chuẩn nghèo chung, những người càng gần với mức chuẩn nghèo này thì sẽ càng được trợ giá khi mua bảo hiểm, mức trợ giá sẽ giảm dần từ mức thu nhập 100% đến 400% mức chuẩn, những người có mức thu nhập vượt quá 400% so với chuẩn nghèo thì sẽ không được hưởng trợ giá gì.

Thế nếu bạn có thu nhập hơn 400% và không muốn mua Obamacare thì sao?

Tất nhiên là chính phủ cho phép, nhưng với điều kiện là bạn sẽ phải nộp tiền phạt theo tháng và nên nhớ là bạn phải nộp cho kể cả con của bạn, mức phạt hiện nay (2018) là 2.5% tổng thu nhập, tức là không khác gì bạn phải nộp thêm 2.5% mà không nhận được ưu đãi gì.

(Nguồn: https://suplodiary.wordpress.com/2018/11/03/he-thong-phuc-loi-va-an-sinh-xa-hoi-o-my-co-mien-phi-nguoi-my-co-ve-huu-nam-60-tuoi-khong/)

Từ khóa » Các Chính Sách An Sinh Xã Hội ở Mỹ

-

An Sinh Xã Hội ở Hoa Kỳ Và Một Số Bài Học Kinh Nghiệm Cho Việt Nam

-

Thẻ An Sinh Xã Hội Ở Mỹ Và Tổng Hợp Kiến Thức Chi Tiết!

-

An Sinh Xã Hội ở Nước Mỹ Và Những điều Cần Biết - USIS Group

-

Những điều Cần Biết Về Số An Sinh Xã Hội Mỹ - Viva Consulting

-

NÊN LÀM THẺ AN SINH XÃ HỘI KHI ĐẾN MỸ - Toàn Cầu Visa

-

An Sinh Xã Hội - Đại Sứ Quán Và Tổng Lãnh Sự Quán Hoa Kỳ Tại Việt ...

-

Số An Sinh Xã Hội Mỹ - Mọi điều Bạn Cần Biết - US Direct IMM

-

[PDF] Hiểu Rõ Về Quyền Lợi - Social Security

-

Số An Sinh Xã Hội Mỹ Là Gì? - EU Immi

-

An Sinh Xã Hội Hoa Kỳ Và Những điều Cần Phải Biết - Mua Nhà Mỹ

-

Kinh Nghiệm Của Một Số Quốc Gia Trong Phát Triển, Quản Lý Và Sử ...

-

Việt Nam Hoa Kỳ Mở Rộng Hợp Tác Toàn Diện Về Nguồn Nhân Lực

-

Kỳ Vọng Hợp Tác, Phát Triển Nền An Sinh Xã Hội Bền Vững

-

[PDF] Chào Mừng Quý Vị Đến Hoa Kỳ - USCIS