Tìm Hiểu Về Thuế Thu Nhập Cá Nhân ở Nhật Bản - JAPANDUHOC

Có thể bạn quan tâm

Người nước ngoài ở Nhật sẽ phải đóng bao nhiêu % thuế thu nhập, có bao nhiêu khoản khấu trừ. Cách tính thuế thu nhập ra sao? Cùng japanduhoc tìm hiểu về Thuế Thu Nhập cá nhân ở Nhật Bản

A.Khái quát về thuế thu nhập

Tất cả cá nhân đang sống và làm việc ở Nhật đều phải có nghĩa vụ đóng thuế thu nhập (所得税). Số tiền thuế phải đóng sẽ phụ thuộc vào mức thu nhập hàng năm.

Người có thu nhập dưới 130 vạn yên / năm sẽ không phải đóng thuế thu nhập.

Du học sinh, thực tập sinh và người đi làm tại các công ty có hợp đồng thì thuế sẽ được trừ thẳng vào lương. Hàng tháng khi nhận sổ lương thì bạn sẽ biết số tiền thuế đã nộp.

Nếu đi làm tại các công ty không có hợp đồng thì sẽ phải tự kê khai thuế và đóng vào cuối năm.

B.Thuế thu nhập với người nước ngoài

Đối với người nước ngoài, tùy vào thời gian lưu trú mà thuế suất phải chịu sẽ khác nhau. Sự phân chia này không liên quan đến visa.

1.Đối tượng không lưu trú

Những người chỉ sinh sống ở Nhật dưới 1 năm sẽ được coi là đối tượng không lưu trú. Khi có thu nhập đến từ Nhật, dù là thụ động thì vẫn phải đóng thuế với mức 20,42%.

Nguồn thu nhập từ nước ngoài sẽ không phải chịu thuế này.

2.Đối tượng lưu trú

Những người đã sinh sống ở Nhật trên 1 năm sẽ được tính là đối tượng lưu trú và được chia làm 2 loại như sau:

- Lưu trú tạm thời (đã sinh sống từ 1 > 5 năm ở Nhật và không có ý định lưu trú vĩnh viễn)

- Lưu trú vĩnh viễn (đã sinh sống trên 5 năm ở Nhật và có ý định lưu trú vĩnh viễn hoặc người có vĩnh trú)

Khi có thu nhập đến từ Nhật Bản, cả 2 đối tượng lưu trú tạm thời và lưu trú vĩnh viễn đều phải chịu toàn bộ thuế với thức thuế như sau:

Đối với nguồn thu nhập đến từ nước ngoài, 2 đối tượng này sẽ phải chịu thuế khác nhau:

- Lưu trú tạm thời: nguồn thu nhập đến từ nước ngoài và không chuyển về Nhật sẽ không phải chịu thuế.

- Lưu trú vĩnh viễn: toàn bộ thu nhập từ nước ngoài đều phải chịu thuế.

Nếu là người mang quốc tịch Việt Nam thì sẽ được giảm thuế, do Việt Nam và Nhật Bản đã kí hiếp định về ưu tiên về thuế.

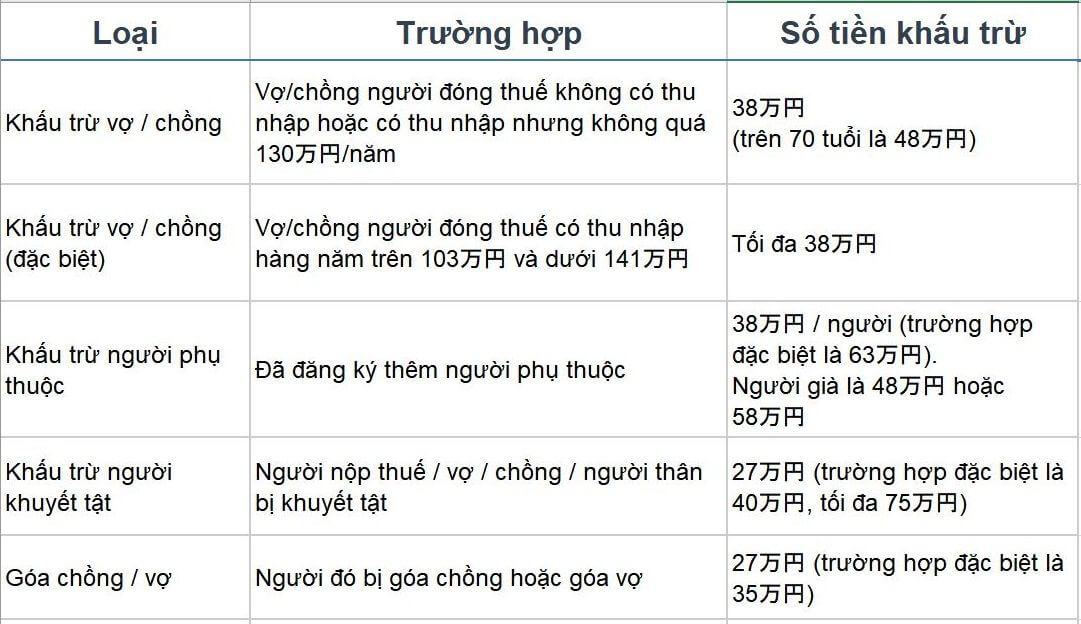

C.Khấu trừ thuế

Khấu trừ là khoản thu nhập không cần phải nộp thuế, các khoản này sẽ được trừ đi trước khi tính ra thuế thu nhập.

1.Khấu trừ cơ bản

Tất cả những người tham gia đóng thuế đều được khấu trừ 38万円

2.Khấu trừ bảo hiểm

Số tiền tham gia bảo hiểm sẽ không phải chịu thuế, vì vậy bạn cần trừ số tiền đã đóng. Các loại bảo hiểm bao gồm:

- Bảo hiểm xã hội: gồm bảo hiểm y tế và bảo hiểm lương hưu

- Bảo hiểm động đất

- Bảo hiểm nhân thọ

Đối với bảo hiểm y tế, nếu chi phí chi trả cho y tế vượt mức số tiền được bồi thường. Hãy trừ thêm số tiền vượt mức. Ngoài ra còn có bảo hiểm viện trợ doanh nghiệp vừa và nhỏ.

3.Khấu trừ gia cảnh

Mình đặt tên như vậy bởi vì các khoản tiền được giảm trong mục này đa phần liên quan đến người phụ thuộc và bản thân người đóng thuế.

D.Cách tính thuế thu nhập

1.Phân biệt thu nhập thực tế và thu nhập chịu thuế

Trước khi bắt đầu tính thuế thu nhập, bạn cần phải hiểu kỹ về 2 khái niệm sau:

- Thu nhập thực tế: là thu nhập cả năm (bao gồm cả tiền thưởng) trừ đi các chi phi làm ra số thu nhập đó.

Chi phí làm ra số thu nhập đó có thể là: chi phí đi lại, liên lạc hoặc chi phí phát sinh trang thiết bị phục vụ cho công việc. Nếu bạn là chủ doanh nghiệp, khoản chi phí này sẽ bao gồm tất cả mọi thứ liên quan đến sự vận hành công ty.

- Thu nhập chịu thuế: Lấy thu nhập thực tế trừ đi các khoản khấu trừ khác như khấu trừ cơ bản, khấu trừ bảo hiểm và khấu trừ gia cảnh.

Số tiền cuối cùng sẽ là tiền thuế thu nhập của bạn trong năm đó.

2.Tính thu nhập

- Công thức 1: Tổng thu nhập – chi phí làm ra thu nhập = Thu nhập thực tế

3.Tính thu nhập chịu thuế

Sau khi đã có con số cụ thể về Thu nhập thực tế, bạn tra xem mình nằm trong trường hợp nào trong bảng sau:

- Công thức 2: Thu nhập thực tế – Khấu trừ miễn thuế = Thu nhập chịu thuế (1)

4.Tính khấu trừ thuế

Dựa vào bảng khấu trừ thuế ở phần C, bạn xem mình thuộc vào trường hợp nào.

- Công thức 3: Thu nhập chịu thuế (1) – các khoản khấu trừ thuế (cơ bản, gia cảnh, bảo hiểm) = Thu nhập chịu thuế (2)

Đối với trường hợp bình thường, chưa có gia đình và chưa đăng ký người phụ thuộc thì có 2 khoản được khấu trừ là: Số tiền đã đóng bảo hiểm xã hội và khấu trừ cơ bản (38万円)

5.Tính thuế thu nhập

Bạn lấy số tiền Thu nhập chịu thuế (2) so sánh với bảng sau và tiếp tục tính:

- Công thức 4: Thu nhập chịu thuế (2) x Mức thuế – Số tiền khấu trừ = Thuế thu nhập

Đây là con số cuối cùng, có thể sẽ sai lệch một chút nhưng thường chính xác đến 90%. Hãy cùng đến với ví dụ cụ thể ở phần dưới.

6.Ví dụ cụ thể

Một nhân viên người Việt đang làm tại công ty, có thu nhập 1 năm là 300万円 (tức 25万/tháng). Chi phí phục vụ cho công việc là 3万円. Tham gia bảo hiểm xã hội với mức phí là 12万円. Không có người phụ thuộc.

- Công thức 1: Thu nhập của người này là 300万 – 3万 = 297万円. Nằm trong mức 180万円 đến 360万円

- Công thức 2: Lấy 297万 – (297万 x 30% + 18万) = 189万9000円 – đây là Thu nhập chịu thuế (1)

- Công thức 3: Lấy 189万9000 – 12万(bảo hiểm xã hội) – 38万(khấu trừ cơ bản) = 139万9000円

Như vậy, 139万9000円 chính là thu nhập chịu thuế (2) của người đó, và nằm trong khoảng dưới 195万円 nên sẽ chịu 5% thuế

- Công thức 4: 139万9000 x 5% = 6万9500円

Như vậy con số cuối cùng ta nhận được là 6万9500円 ( tức 69,500 yên). Đây chính là tiền thuế thu nhập của người đó trong 1 năm.

E.Lưu ý người phụ thuộc

Việc đăng ký thêm người phụ thuộc sẽ giúp bạn giảm được tiền thuế. Tuy nhiên nếu đăng ký quá nhiều người phụ thuộc thì sẽ bị nghi ngờ là cố ý trốn thuế.

Điều kiện về người phụ thuộc như sau:

- Người phụ thuộc phải trên 16 tuổi.

- Người phụ thuộc phải có quan hệ ruột thịt với người đăng ký (có tên trong hộ khẩu) và có thu nhập dưới 103万円 / năm

- Chỉ nên đăng ký tối đa là 4 người phụ thuộc để tránh bị nghi ngờ.

Như mình đã đề cập trong phần C – khấu trừ gia cảnh, nếu người phụ thuộc là người già (trên 65 tuổi) thì mức khấu trừ sẽ là 48万円

- Tham khảo: Thủ Tục Xin Giảm Thuế Khi Làm Việc Ở Nhật

F.Kê khai thuế thu nhập

Vào các tháng cuối cùng của năm, bạn sẽ nhận được giấy báo thuế thu nhập thông qua công ty hoặc hòm thư nhà bạn.

Hãy kiểm tra kỹ các con số trên giấy báo thuế. Đặc biệt là mục: bảo hiểm, số tiền khấu trừ và số tiền đã đóng. Nếu có sai sót, bạn hãy đến công ty hoặc tòa thị chính để xin làm thủ tục sửa đổi.

Khi bạn đã nắm được công thức tính thu nhập chịu thuế, hãy thử tính thuế thị dân của mình xem sao. Hãy chia sẻ bài viết đến mọi người nếu bạn thấy hữu ích. Để lại comment về vấn đề bạn đang thắc mắc.

Bạn có thấy bài viết này hữu ích không?

Click số sao để đánh giá chất lượng bài viết!

Đánh giáChất lượng bài viết / 5. Số lượt vote:

Không có phiếu bầu cho đến nay! Hãy là người đầu tiên đánh giá bài này.

Từ khóa » Cách Xem Thuế Thu Nhập Cá Nhân ở Nhật

-

9 Vấn đề Về Thuế Thu Nhập Cá Nhân Tại Nhật Bản Người Lao động Nên ...

-

Cách Tính Nhanh Tiền Thuế Thu Nhập Cá Nhân Tại Nhật Bản

-

Thuế Thu Nhập Cá Nhân - Sống ở Nhật Thì Buộc Phải Biết!

-

Điều Chỉnh Thuế Thu Nhập Cá Nhân Tại Nhật 年末調整 - Smiles

-

Hướng Dẫn Tra Cứu Thuế Thu Nhập Cá Nhân Mới Nhất 2022

-

Tra Cứu Thông Tin Thuế TNCN Như Thế Nào?

-

Cách Tính Thuế Thu Nhập Cá Nhân ở Nhật Bản - đừng Trở Thành Bù Nhìn

-

07 Cách Tra Cứu Mã Số Thuế Thu Nhập Cá Nhân Online Năm 2022

-

Tra Cứu Thuế Thu Nhập Cá Nhân đã Nộp Bằng Cách Nào?

-

所得税 – Điều Cần Biết Về Thuế Thu Nhập Khi Sống ở Nhật Bản

-

Câu Hỏi Thường Gặp Về Tiền Hoàn Thuế Vào Mùa Thuế - IRS

-

Top 6 Cách Tra Cứu Mã Số Thuế Cá Nhân đơn Giản Nhất [Update 2022]

-

Hướng Dẫn Cách Tra Cứu Thuế Thu Nhập Cá Nhân đã Nộp 2022

-

Thủ Tục Hoàn Thuế Thu Nhập Cá Nhân Online Mới Nhất