Tính Giá Xuất Kho Theo Phương Pháp Bình Quân Gia Quyền

Có thể bạn quan tâm

Để xác định giá thực tế (giá gốc) ghi sổ của nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa xuất kho trong kỳ kế toán có thể sử dụng một trong các phương pháp: Phương pháp giá thực tế đích danh; Phương pháp bình quân gia quyền và Phương pháp nhập trước, xuất trước (FIFO), việc áp dụng phương pháp nào thì phải nhất quán trong cả niên độ kế toán. Trong bài viết này Kế Toán Hà Nội xin được hướng dẫn cách tính giá Xuất kho theo Phương pháp bình quân gia quyền và ví dụ cụ thể.

>>>> Dịch vụ kế toán trọn gói <<<<

Chỉ từ 17.000 đồng/tháng

Nội dung phương pháp bình quân gia quyền:

Theo phương pháp này, kế toán phải tính đơn giá bình quân gia quyền sau mỗi lần nhập hoặc ở thời điểm cuối kỳ, sau đó lấy số lượng xuất kho nhân với đơn giá bình quân đã tính, cụ thể:

Trong đó giá đơn vị bình quân có thể tính theo một trong 2 cách sau:

Cách 1: Phương pháp bình quân gia quyền cả kỳ dự trữ

Cách này tuy đơn giản, dễ làm nhưng độ chính xác không cao. Công việc tính toán dồn vào cuối tháng, gây ảnh hưởng đến công việc quyết toán nói chung, đồng thời sử dụng phương pháp này cũng phải tiến hành tính giá theo từng danh điểm nguyên liệu, vật liệu và công cụ, dụng cụ.

Ví dụ 1: Công ty TNHH Kế Toán Hà Nội

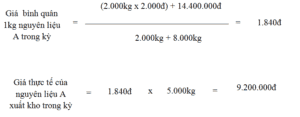

– Nguyên liệu A tồn kho đầu kỳ: 2.000 kg với đơn giá 2.000 đ/kg

– Tổng nhập trong kỳ của nguyên liệu A là: 8.000 kg với tổng giá tị là: 14.400.000 đ

– Tổng xuất trong kỳ của nguyên liệu A là: 5.000 kg

Kế toán tính trị giá xuất kho 5.000 kg nguyên liệu A như sau:

Cách 2: Phương pháp bình quân gia quyền sau mỗi lần nhập

Theo phương pháp này, sau mỗi lần nhập, kế toán phải xác định đơn giá bình quân của từng loại nguyên vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa. Căn cứ vào đơn giá bình quân và lượng nguyên vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa xuất kho giữa 2 lần nhập kế tiếp để kế toán xác định giá thực tế của hàng xuất kho.

Cách tính theo đơn giá bình quân sau mỗi lần nhập khắc phục được nhược điểm của cách trên, vừa chính xác, vừa cập nhật. Nhưng lại có nhược điểm là tốn nhiều công sức, tính toán nhiều lần.

Ví dụ 2: Công ty TNHH Kế Toán Hà Nội

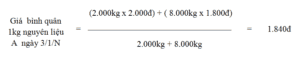

– Ngày 1/1/N Nguyên liệu A tồn kho đầu kỳ: 2.000 kg, đơn giá 2.000 đ/kg, tổng trị giá 4.000.000 đ

– Ngày 3/1/N nhập kho nguyên liệu A là: 8.000 kg, đơn giá 1.800 đ/kg, tổng giá tị là: 14.400.000 đ

Tại ngày 3/1/N kế toán xác định giá đơn vị bình quân 1kg nguyên liệu A như sau:

– Ngày 4/1/N xuất kho nguyên liệu A là: 4.000 kg

+ Kế toán xác định giá trị 4.000 kg nguyên liệu A xuất kho ngày 4/1/N bằng:

1.840 đ x 4.000 kg = 7.360.000 đ

+ Kế toán xác định giá trị nguyên liệu A tồn kho cuối ngày 4/1/N bằng:

4.000.000 đ + 14.400.000 đ – 7.360.000 đ = 11.040.000 đ

+ Kế toán xác định số lượng nguyên liệu A tồn kho cuối ngày 4/1/N bằng:

2.000 kg + 8.000 kg – 4.000 kg = 6.000 kg

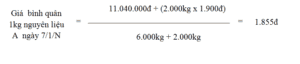

– Ngày 7/1/N, nhập kho nguyên liệu A 2.000 kg, đơn giá: 1.900 đ/kg, tổng trị giá 3.800.000 đ

Tại ngày 7/1/N kế toán xác định giá đơn vị bình quân 1 kg nguyên liệu A như sau:

– Ngày 8/1/N xuất kho 3.000 kg nguyên liệu A

+ Kế toán xác định giá trị 3.000 kg nguyên liệu A xuất kho ngày 8/1/N bằng:

1.855 đ x 3.000 đ = 5.565.000 đ

+ Kế toán xác định giá trị nguyên liệu A tồn kho cuối ngày 8/1/N bằng:

11.040.000 đ + 3.800.000 đ – 5.565.000 đ = 9.275.000 đ

+ Kế toán xác định số lượng nguyên liệu A tồn kho cuối ngày 8/1/N bằng:

6.000 kg + 2.000 kg – 3.000 kg = 5.000 kg

Mời các bạn xem:

- Tính giá xuất kho theo phương pháp giá thực tế đích danh tại đây

- Tính giá xuất kho theo phương pháp nhập trước, xuất trước tại đây.

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

▶ THÔNG TIN THAM KHẢO:

Sau khi tham khảo Tính giá xuất kho theo phương pháp bình quân gia quyền, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây:

⏩ Khóa học kế toán thực tế

⏩ Dịch vụ Kế toán thuế trọn gói

⏩ Dịch vụ Hoàn thuế GTGT

⏩ Dịch vụ Quyết toán thuế

⏩ Dịch vụ Rà soát sổ sách, Báo cáo tài chính

Bài viết liên quan

- Mẫu phương pháp đăng ký trích khấu hao TSCĐ

- Địa chỉ học kế toán tổng hợp tại Thái Nguyên TỐT NHẤT

- Dịch vụ kế toán thuế tại Gia Bình Bắc Ninh giá rẻ, uy tín

- Khóa kế toán dành cho Quản lý thực tế nhất

- Dịch vụ kế toán trọn gói tại Đan Phượng Hà Nội GIÁ RẺ

- Địa chỉ học kế toán thuế tại Biên Hòa HỌC PHÍ RẺ, CHẤT LƯỢNG

- CẢNH BÁO: LỢI DỤNG HÌNH ẢNH KẾ TOÁN HÀ NỘI LỪA ĐẢO QUA MẠNG

- Quy định về tặng quà nhân ngày 20 -10 cho lao động nữ

- Hóa đơn chưa thanh toán có được khấu trừ thuế không?

- TT164/2015/TT-BTC về thuế suất NK ưu đãi NVL, vật tư, linh kiện của SP CNTT

Từ khóa » Hàng Tồn Kho Bình Quân Cuối Kỳ

-

Các Phương Pháp Tính Giá Xuất Kho Của Hàng Tồn Kho

-

Các Phương Pháp Tính Giá Hàng Tồn Kho - Xuất Kho Hàng Bán

-

Phương Pháp Bình Quân Gia Quyền – Cách Tính Và Ví Dụ Minh Họa

-

Tồn Kho Bình Quân Là Gì? Đặc điểm, Vai Trò Và Cách Tính Toán

-

Giải đáp: Cách Tính Giá Trị Hàng Tồn Kho Bình Quân Như Nào - Bravo

-

3 Cách Tính Hàng Tồn Kho Nhanh, Chính Xác Cho Dân Kế Toán - Fastdo

-

Hướng Dẫn Cách Tính Bình Quân Gia Quyền Cuối Kỳ, Các Phương ...

-

Cách Tính Vòng Quay Hàng Tồn Kho Nhanh Và Chuẩn Xác - VinID

-

Các Phương Pháp Xác định Giá Thành Hàng Tồn Kho

-

Các Phương Pháp Tính Giá Trị Hàng Tồn Kho Theo Thông Tư 133 Và 200

-

Phương Pháp Giá đơn Vị Bình Quân (AVCO) - Kế Toán Lê Ánh

-

Tính Giá Xuất Kho Theo Phương Pháp Bình Quân ... - Kế Toán Việt Hưng

-

Tính Giá Xuất Kho Theo Phương Pháp Bình Quân ... - Kế Toán Việt Hưng