Bộ Ba Bất Khả Thi Là Gì? - Nghiên Cứu Quốc Tế

Có thể bạn quan tâm

Nguồn: “What is the impossible trinity?“, The Economist, 09/09/2016

Biên dịch: Thu Hương

Trước khi đồng tiền chung châu Âu euro ra đời năm 1999, các thành viên đã neo đồng nội tệ của mình vào đồng mark Đức. Kết quả là họ buộc phải nương vào chính sách tiền tệ của NHTW Đức để điều chỉnh chính sách của riêng mình. Một số nước dễ dàng làm được điều này bởi vì có các ngành kinh tế gắn bó chặt chẽ với Đức và như vậy mối quan hệ giữa hai bên là “nước nổi thuyền nổi’.

Tuy nhiên, có một số nước không thể duy trì chính sách tiền tệ như vậy. Năm 1992, Anh buộc phải “nhổ neo” vì nền kinh tế Anh đang rơi vào suy thoái trong khi kinh tế Đức bùng nổ.

Ngày nay, đồng nhân dân tệ của Trung Quốc cũng đang ở trong thế tiến thoái lưỡng nan. Trung Quốc muốn mở cửa hoàn toàn cán cân vốn để tạo ra một hệ thống tài chính hiện đại trong đó các lực đẩy của thị trường đóng vai trò quyết định thay vì mệnh lệnh của NHTW. Mùa hè năm ngoái, Trung Quốc đã có những bước đi nhỏ trên hành trình này. Tuy nhiên, thả nổi tỷ giá trong thời buổi kinh tế trì trệ không phải là một ý hay, làm dấy lên nỗi lo đồng nhân dân tệ sẽ rớt giá thảm hại. Sau cú sốc mùa hè năm ngoái, Trung Quốc lại thắt chặt kiểm soát dòng chảy của vốn.

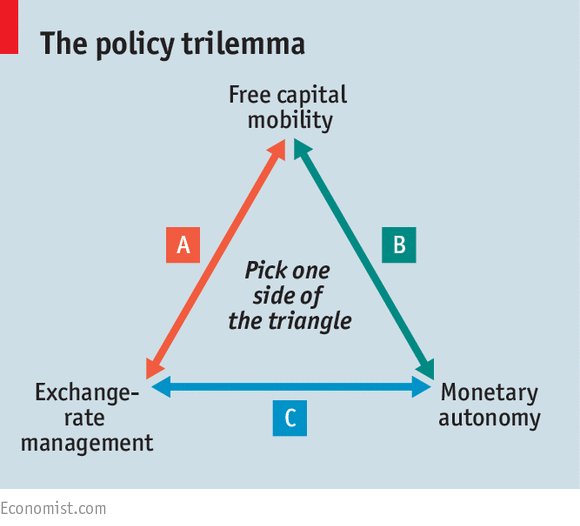

Tình huống mà Anh và Trung Quốc gặp phải chính là hệ quả của bộ ba chính sách không thể đồng hành cùng nhau trong điều hành kinh tế vĩ mô, hay còn gọi là bộ ba bất khả thi. Theo đó, một quốc gia buộc phải chọn lựa giữa dòng vốn có thể tự do di chuyển, tỷ giá nằm trong tầm tay quản lý và một chính sách tiền tệ độc lập. Ba điều này không thể xảy ra cùng một lúc mà chỉ có 2 điều có thể đi đôi với nhau.

Bài đang hotTrump tấn công Venezuela mang lại vỏ bọc cho Trung Quốc trong vấn đề Đài Loan

Ví dụ, một quốc gia muốn cố định tỷ giá và cũng muốn lãi suất không bị môi trường bên ngoài tác động thì sẽ phải kiểm soát dòng chảy vào và ra của vốn. Đó chính là bộ ba bất khả thi trong trường hợp của Trung Quốc. Trong trường hợp của Anh, nếu tỷ giá cố định nhưng vốn được tự do di chuyển, quốc gia đó không thể có chính sách tiền tệ độc lập. Và nếu một quốc gia chọn dòng vốn tự do nhưng cũng muốn tự chủ về chính sách tiền tệ, họ phải thả nổi đồng nội tệ. Đây cũng là mô hình được nhiều nước trên thế giới lựa chọn.

Để hiểu sâu hơn về bộ ba bất khả thi, hãy hình dung về một quốc gia có tỷ giá cố định neo vào đồng USD và mở cửa hoàn toàn đối với dòng vốn ngoại. Để giảm lạm phát, NHTW sẽ phải để lãi suất ở mức cao hơn so với lãi suất cơ bản mà Cục dự trữ liên bang Mỹ đưa ra. Vì dòng vốn tự do chảy từ nơi có lãi suất thấp đến nơi có lãi suất cao, dòng vốn sẽ ồ ạt đổ vào đây, gây áp lực tăng giá lên đồng nội tệ. Cuối cùng thì quốc gia đó không thể neo đồng nội tệ vào USD được nữa.

Nhiều nước thuộc nhóm mới nổi cho rằng đồng USD là một cái mỏ neo ổn định và do đó chính sách tỷ giá cố định bám vào đồng USD sẽ đem lại nhiều tác dụng. Đó cũng chính là lý do khiến Anh neo đồng bảng vào đồng D-mark trong những năm 1990. Cái giá phải trả là mất tự do về tiền tệ: phải điều chỉnh lãi suất sao cho vẫn giữ được mức tỷ giá cố định và các nước này cũng không thể điều chỉnh chính sách linh hoạt để ổn định nền kinh tế.

Vì vậy các quốc gia thường được khuyên là nên thả nổi đồng tiền khi muốn duy trì lạm phát ở mức thấp. Khi đó đồng tiền được điều chỉnh theo dòng chảy của vốn, cho phép lãi suất phản ứng tốt nhất với các chu kỳ của nền kinh tế.

Trên thực tế, nhiều nước mới nổi rất lo sợ tỷ giá biến động quá mạnh, do vậy họ chọn cách hi sinh dòng vốn (bằng cách kiểm soát chặt cán cân vốn hoặc tăng giảm dự trữ ngoại hối) hoặc hi sinh chính sách tiền tệ (bằng cách đặt yếu tố ổn định tỷ giá lên hàng đầu).

Trung Quốc muốn cuối cùng thì cán cân vốn sẽ tự do hoàn toàn, đánh dấu một cột mốc quan trọng trên con đường tiến tới một hệ thống tài chính hiện tại. Để làm được như vậy, Trung Quốc sẽ phải chung sống với đồng nhân dân tệ tăng giảm thất thường theo các lực đẩy của thị trường. Đạt được cả ba là không thể, nhưng 2/3 cũng không phải là một điều tồi tệ quá sức chịu đựng.

Nguồn: CafeF

[efb_likebox fanpage_url=”DAnghiencuuquocte” box_width=”420″ box_height=”” locale=”en_US” responsive=”0″ show_faces=”1″ show_stream=”0″ hide_cover=”0″ small_header=”0″ hide_cta=”0″ ]

Có thể bạn quan tâm:

- Thương mại tác động tới tiền lương như thế nào?

- Nguyên nhân của khủng hoảng tài chính là gì?

- Điểm cân bằng Nash và thế lưỡng nan của tù nhân là gì?

- Hệ số nhân Keynes là gì?

- ‘Vốn con người’ có vai trò quan trọng như thế nào?

- Thất nghiệp có thể xuống thấp đến mức nào?

- Các gánh nặng tài chính được truyền sang thế hệ tiếp theo như thế nào?

- Nguồn gốc của siêu lạm phát là gì?

Từ khóa » Bộ 3 Bất Khả Thi Là Gì

-

Bộ Ba Bất Khả Thi – Wikipedia Tiếng Việt

-

Bộ Ba Bất Khả Thi (Trilemma) Là Gì? Ví Dụ Thực Tế - VietnamBiz

-

[PDF] Bộ Ba Bất Khả Thi - Trường Chính Sách Công Và Quản Lý Fulbright

-

Kính Lúp: Hiểu đúng Về Bộ Ba Bất Khả Thi Trong Kinh Tế Việt Nam

-

Ảnh Hưởng Của Bộ Ba Bất Khả Thi đến đầu Tư Trực Tiếp Nước Ngoài ở ...

-

(PDF) Lý Thuyết Bộ Ba Bất Khả Thi | Tra Lipton

-

[PDF] Bộ Ba Bất Khả Thi Và Một Số Phương Pháp đo Lường

-

NEW Bộ Ba Bất Khả Thi (Trilemma) Là Gì? Ví Dụ Thực Tế

-

Điều Hành Bộ Ba Bất Khả Thi Như Thế Nào? - Tạp Chí Kinh Tế Sài Gòn

-

Bộ Ba Bất Khả Thi Là Gì? | MFEDE

-

LÝ THUYẾT CHUNG VỀ BỘ BA Bất KHẢ THI VÀ THỰC ... - 123doc

-

Lý Thuyết Bộ Ba Bất Khả Thi - Tài Liệu Text - 123doc

-

Bộ Ba Bất Khả Thi ( Trilemma Là Gì ? Định Nghĩa, Ví Dụ, Giải Thích

-

Bộ Ba Bất Khả Thi (Trilemma) Là Gì? Ví Dụ Thực Tế - YouTube

-

Bộ Ba Bất Khả Thi (Trilemma) Là Gì? Ví Dụ Thực Tế - .vn

-

Bộ Ba Bất Khả Thi (The Impossible Trinity) - Spiderum

-

Tỷ Giá Leo Thang Và Mối Liên Hệ Với Bộ Ba “bất Khả Thi”