Kính Lúp: Hiểu đúng Về Bộ Ba Bất Khả Thi Trong Kinh Tế Việt Nam

Có thể bạn quan tâm

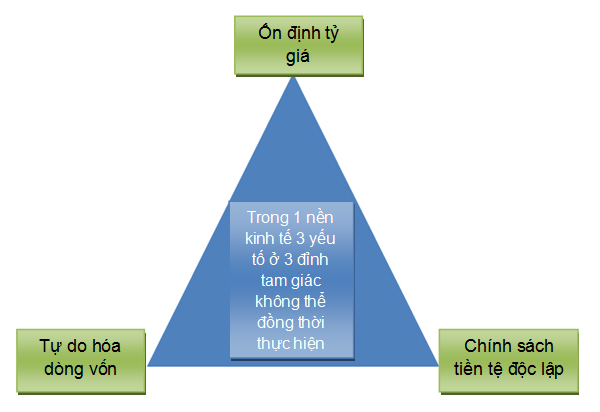

Bộ ba bất khả thi là gì?

Theo lý thuyết kinh tế học, Bộ ba bất khả thi (Triangle of Impossibility) là một quốc gia không thể đồng thời thực hiện cùng một lúc 3 mục tiêu chính sách vĩ mô gồm:

1. Ổn định tỷ giá

2. Tự do hóa dòng vốn

3. Chính sách tiền tệ độc lập

Lý thuyết này được gọi là mô hình Mundell- Fleming được Robert Mundell và Marcus Fleming phát triển trong những năm 1960. Vào năm những 1980, khi vấn đề kiểm soát dòng vốn tại nhiều quốc gia bị thất bại do mâu thuẫn giữa việc neo tỷ giá và chính sách tiền tệ độc lập ngày càng rõ ràng. Từ đó, Lý thuyết Bộ ba bất khả thi đã trở thành nền tảng cho kinh tế học vĩ mô quan trọng trong điều hành kinh tế.

Nói một cách dễ hiểu trong điều hành một nền kinh tế thì họ không thể theo đuổi 3 mục tiêu trên cùng một lúc. Ví dụ, khi tự do hóa dòng vốn, tức là các dòng ngoại tệ từ bên ngoài dễ dàng vào và ra một nền kinh tế nào đó. Ngoại tệ vào và ra sẽ làm cho tỷ giá biến động. Nếu muốn ổn định tỷ giá NHTW buộc phải mua bán ngoại tệ trên thị trường để giữ tỷ giá ổn định. Như vậy, rõ ràng muốn ổn định tỷ giá thì chính sách tiền tệ phải phụ thuộc.

Sự vận động của Bộ ba bất khả thi trên thế giới và Việt Nam

Hiện tại, ở hầu hết các nền kinh tế phát triển và các nền kinh tế có trình độ phát triển cao thì tỷ giá được thả nỗi, tức là tỷ giá biến động theo cung cầu của thị trường. Thường tại các quốc gia này cũng đã thực hiện việc tự do hóa dòng vốn. Do vậy, chính sách tiền tệ của họ gần như độc lập do không phải làm nhiệm vụ giữ ổn định tỷ giá.

Tại Việt Nam, Trung Quốc và một số quốc gia sử dụng chính sách tỷ cố định hoặc thả nỗi có điều tiết. Lúc đó, khi có biến động cung cầu ngoại tệ trong nền kinh tế thì NHTW phải mua bán ngoại tệ trên thị trường để giữ tỷ giá ổn định trong phạm vi cho phép. Như vậy, vấn đề Bộ ba bất khả thi trở thành một vấn đề đặc biệt đáng quan tâm đối với những nền kinh tế có tỷ giá hối đoái cố định.

Thời gian qua Việt Nam sử dụng cả hai yếu tố tức là vừa kiểm soát dòng vốn vừa can thiệp bằng cách mua bán ngoại tệ trên thị trường để giữ tỷ giá. Trong 10 tháng đầu năm NHNN mua vào gần 10 tỷ USD. Việc NHNN mua vào nhằm giữ cho đồng nội tệ khỏi lên giá. Chẳng hạn, giả sử nếu NHNN không mua vào 10 tỷ USD thì tỷ giá có thể chỉ còn 20.000 VND/USD, thay vì 21.000 VND/USD như hiện nay. Rõ ràng để giữ tỷ giá ổn định chính sách tiền tệ của NHNN không còn độc lập.

Bộ ba tăng trưởng, lạm phát và ổn định tỷ giá có thể thực hiện đồng thời không?

Về mặt lý thuyết hiện nay chưa có một nhà kinh tế nào chứng minh bộ ba này không thể xảy ra đồng thời. Thực tế, quan sát các nền kinh tế trên thế giới cho thấy rất nhiều quốc gia có thể thực hiện đồng thời bộ ba này.

Về lý thuyết muốn tăng trưởng cao, thì phải tăng đầu tư và tăng cung tiền cho nền kinh tế và khi tăng cung tiền dẫn đến lạm phát cao. Lạm phát cao thường làm cho đồng nội tệ biến động và mất giá. Do vậy, người ta thường nói đến việc đánh đổi giữa lạm phát và tăng trưởng.

Các nghiên cứu trên thế giới đều chỉ ra, nếu muốn tăng trưởng cao thường phải chấp chấp nhận một mức lạm phát nhất định. Tuy nhiên, mối quan hệ này không tồn tại mãi và đến một lúc nào đó. Nếu lạm phát tiếp tục tăng cao sẽ làm giảm tăng trưởng; trong dài hạn, khi tăng trưởng đã đạt đến mức tối ưu thì lạm phát không tác động đến tăng trưởng nữa mà lúc này lạm phát là hậu quả của việc tăng cung tiền quá mức vào nền kinh tế.

Nghiên cứu ban đầu (những năm 1960) không tìm thấy mối quan hệ có ý nghĩa hệ thống. Nghiên cứu giai đoạn sau khủng khoảng dầu hoả (năm 1973-1974) của Fischer (1993), Barro (1996), Bruno và Easterly (1998) đã tìm thấy quan hệ âm giữa lạm phát và tăng trưởng. Nghiên cứu gần đây, Khan và Senhadji (2001) cũng đã tìm thấy mối quan hệ tăng trưởng - lạm phát mang dấu âm, tức là khi tỉ lệ lạm phát vượt qua ngưỡng và mang dấu dương trong trường hợp còn lại.

Tại Việt Nam do chất lượng đầu tư quá thấp, tăng trưởng tín dụng quá cao nên đã dẫn đến lạm phát cao và tỷ giá biến động mạnh. Tuy nhiên, tăng trưởng kinh tế Việt Nam không cao, đặc biệt là những năm gần đây kinh tế đang trì trệ.

Một ví dụ sinh động để thấy Bộ ba trên vẫn xảy ra đồng thời là tại Trung Quốc trong hơn 20 năm qua liên tục duy trì tăng trưởng ở mức rất cao (trung bình hơn 10%) nhưng lạm phát chỉ ở mức 2-4% mỗi năm. Rất nhiều quốc gia khác cũng có mức tăng trưởng cao nhưng lạm phát vẫn chỉ ở mức thấp.

Như vậy, rõ ràng Bộ ba bất khả thi theo mô hình của Mundell- Fleming mới là bất khả thi thực sự. Ngược lại bộ ba mà Thống đốc nhắc đến vẫn khả thi trên lý thuyết và thực tế.

Từ khóa » Bộ 3 Bất Khả Thi Là Gì

-

Bộ Ba Bất Khả Thi – Wikipedia Tiếng Việt

-

Bộ Ba Bất Khả Thi (Trilemma) Là Gì? Ví Dụ Thực Tế - VietnamBiz

-

[PDF] Bộ Ba Bất Khả Thi - Trường Chính Sách Công Và Quản Lý Fulbright

-

Bộ Ba Bất Khả Thi Là Gì? - Nghiên Cứu Quốc Tế

-

Ảnh Hưởng Của Bộ Ba Bất Khả Thi đến đầu Tư Trực Tiếp Nước Ngoài ở ...

-

(PDF) Lý Thuyết Bộ Ba Bất Khả Thi | Tra Lipton

-

[PDF] Bộ Ba Bất Khả Thi Và Một Số Phương Pháp đo Lường

-

NEW Bộ Ba Bất Khả Thi (Trilemma) Là Gì? Ví Dụ Thực Tế

-

Điều Hành Bộ Ba Bất Khả Thi Như Thế Nào? - Tạp Chí Kinh Tế Sài Gòn

-

Bộ Ba Bất Khả Thi Là Gì? | MFEDE

-

LÝ THUYẾT CHUNG VỀ BỘ BA Bất KHẢ THI VÀ THỰC ... - 123doc

-

Lý Thuyết Bộ Ba Bất Khả Thi - Tài Liệu Text - 123doc

-

Bộ Ba Bất Khả Thi ( Trilemma Là Gì ? Định Nghĩa, Ví Dụ, Giải Thích

-

Bộ Ba Bất Khả Thi (Trilemma) Là Gì? Ví Dụ Thực Tế - YouTube

-

Bộ Ba Bất Khả Thi (Trilemma) Là Gì? Ví Dụ Thực Tế - .vn

-

Bộ Ba Bất Khả Thi (The Impossible Trinity) - Spiderum

-

Tỷ Giá Leo Thang Và Mối Liên Hệ Với Bộ Ba “bất Khả Thi”