Cách Ghi Chép Phản ánh Vào Tài Khoản Kế Toán

- Trang chủ

- Lý thuyết kế toán

- CÁCH GHI CHÉP PHẢN ÁNH VÀO TÀI KHOẢN KẾ TOÁN

Tùy vào mối quan hệ đối ứng với các đối tượng kế toán mà người ta chia thành hai cách ghi chép vào tài khoản kế toán

Xem thêm: Phân loại tài khoản kế toán theo quan hệ với các chỉ tiêu trong báo cáo tài chính

1. Cách ghi đơn vào tài khoản kế toán

Ghi đơn là cách ghi chép phản ánh nghiệp vụ kinh tế trong đó số liệu nghiệp vụ được ghi trực tiếp vào một tài khoản mà không có mối quan hệ đối ứng với các đối tượng kế toán khác.

Ghi đơn được áp dụng trong các trường hợp: kế toán phản ánh nghiệp vụ kinh tế vào tài khoản chi tiết và vào tài khoản ngoại bảng.

Ví dụ: với các nghiệp vụ kinh tế làm tăng ngoại tệ sau khi hạch toán trên tài khoản tổng hợp dựa vào quan hệ đối ứng, kế toán sẽ mở Tài khoản 007 để ghi vào bên Nợ của tài khoản này số ngoại tệ gốc (nguyên tệ) mà không có tài khoản nào đối ứng với nó.

2. Cách ghi kép vào tài khoản kế toán

Trên thực tế khi một nghiệp vụ kinh tế phát sinh nó sẽ tác động ít nhất đến hai đối tượng kế toán, là cho các đối tượng này biến động có thể tăng lên hay giảm đi tuy nhiên sự biến động này có sự đối ứng. Để đơn giản trong việc tìm hiểu nghiên cứu ta giả định rằng nghiệp vụ kinh tế tác động đến hai đối tượng kế toán, nếu nghiệp vụ làm cho đối tượng này biến động (tăng hay giảm) với mức bao nhiêu thì cũng sẽ làm cho đối tượng kia biến động với mức bấy nhiêu. Sự biến động của các đối tượng bị tác động trong nghiệp vụ không nhất thiết phải cùng chiều là cùng tăng hay cùng giảm tuy nhiên chúng phải thuộc 1 trong 4 quan hệ đối ứng sau:

- Nghiệp vụ kinh tế phát sinh tác động đến hai đối tượng kế toán đều là tài sản, làm cho tài sản này tăng lên bao nhiêu thì cũng sẽ làm cho tài sản kia giảm đi bấy nhiêu.

Ví dụ: Đơn vị rút tiền từ tài khoản ngân hàng về quỹ tiền mặt 50.

- Nghiệp vụ kinh tế phát sinh tác động đến hai đối tượng kế toán là tài sản và nguồn vốn, nếu làm cho tài sản tăng lên bao nhiêu thì đồng thời cũng làm cho nguồn vốn tăng lên bấy nhiêu.

Ví dụ: Đơn vị vay ngắn hạn ngân hàng và được thanh toán bằng tiền mặt 60.

- Nghiệp vụ kinh tế phát sinh tác động đến hai đối tượng kế toán đều là nguồn vốn, làm cho nguồn vốn này tăng lên bao nhiêu thì sẽ làm cho nguồn vốn kia giảm đi bấy nhiêu.

Ví dụ: Đơn vị bổ sung nguồn vốn kinh doanh từ lợi nhuận chưa phân phối 100.

- Nghiệp vụ kinh tế phát sinh tác động đến hai đối tượng kế toán là tài sản và nguồn vốn, nếu làm cho tài sản giảm đi bao nhiêu thì đồng thời cũng làm cho nguồn vốn giảm đi bấy nhiêu.

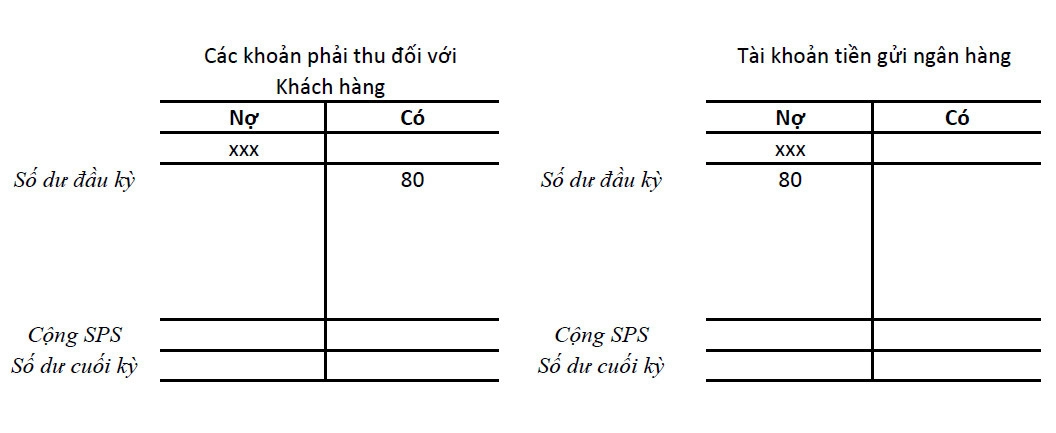

Ví dụ: Thanh toán nợ cho người bán bằng chuyển khoản 80.

Dựa vào quan hệ đối ứng giữa các đối tượng kế toán và kết cấu nội dung của các tài khoản kế toán, công tác kế toán đã xây dựng được các nguyên tắc phản ánh nghiệp vụ kinh tế vào tài khoản tổng hợp được gọi là nguyên tắc ghi kép. Nguyên tắc ghi kép có hai nội dung cơ bản sau:

- Nghiệp vụ kinh tế phát sinh bao giờ cũng được ghi Nợ vào tài khoản này và ghi Có vào tài khoản khác.

- Tổng số tiền ghi vào bên Nợ các tài khoản luôn luôn bằng tổng số tiền ghi vào bên Có của các tài khoản.

Ví dụ: Đơn vị rút tiền từ tài khoản ngân hàng về quỹ tiền mặt 50, nghiệp vụ này sẽ được phản ánh trên tài khoản như sau

Như vậy nghiệp vụ kinh tế trên được ghi Nợ vào tài khoản tiền mặt và ghi Có vào tài khoản tiền gửi ngân hàng với cùng số tiền là 50.

Tuy nhiên, trước khi phản ánh vào tài khoản kế toán còn có một công việc khác được gọi là định khoản kế toán. Định khoản kế toán là công việc kế toán xác định xác định nghiệp vụ kinh tế được ghi Nợ vào tài khoản nào, ghi Có vào Tài khoản nào với số tiền là bao nhiêu. Định khoản có vai trò quan trọng đối với công tác kế toán bởi nó hạn chế được những sai sót nhầm lẫn phát sinh đồng thời thuận tiện cho việc phân công công việc kế toán.

Định khoản kế toán có những loại định khoản giản đơn, định khoản phức tạp; định khoản giản đơn là loại định khoản trong đó chỉ tác động đến hai đối tượng kế toán nên chỉ sử dụng hai tài khoản tổng hợp, định khoản phức tạp là loại định khoản trong đó có trên hai đối tượng kế toán nên phải sử dụng trên hai tài khoản tổng hợp. Trong nhiều trường hợp từ định khoản phức tạp có thể tách thành những định khoản giản đơn.

Định khoản phức tạp có những loại:

- Một nghiệp vụ kinh tế phát sinh được ghi Nợ vào 1 tài khoản và ghi Có vào nhiều tài khoản

- Một nghiệp vụ kinh tế phát sinh được ghi Nợ vào nhiều tài khoản và ghi Có vào một tài khoản.

- Một nghiệp vụ kinh tế phát sinh được ghi Nợ vào nhiều tài khoản và ghi Có vào nhiều tài khoản.

Ví dụ:

- Định khoản giản đơn: Khách hàng thanh toán nợ cho đơn vị bằng chuyển khoản

Nợ Tài khoản tiền gửi ngân hàng 80

Có Tài khoản phải thu đối với khách hàng 80

Phản ánh vào tài khoản:

- Định khoản phức tạp: Đơn vị mua nguyên vật liệu nhập kho giá mua 121 (đã bao gồm 10% VAT) chưa trả tiền người bán.

Nợ Tài khoản nguyên vật liệu 110

Nợ Tài khoản thuế giá trị gia tăng đầu vào được khấu trừ 11

Có Tài khoản phải trả người bán 121

Phản ánh vào tài khoản:

Tham khảo chi tiết Cách làm chủ các tài khoản kế toán và Ghi Nợ Có qua Video chia sẻ của Cô Lê Ánh - CEO trung tâm Lê Ánh dưới đây:

Tham khảo chi tiết Cách làm chủ các tài khoản kế toán và Ghi Nợ Có qua Video chia sẻ của Cô Lê Ánh - CEO trung tâm Lê Ánh dưới đây:

KẾ TOÁN LÊ ÁNH

Chuyên đào tạo các khóa học kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt nhất thị trường

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

HOTLINE: 0904 84 88 55 (Mrs Ánh)

Trung tâm Lê Ánh hiện có đào tạo các khoá học kế toán và khoá học xuất nhập khẩu tại Hà Nội và TPHCM, để biết thêm thông tin chi tiết về các khoá học này, vui lòng truy cập website: www.ketoanleanh.vn.

Kinh nghiệm kế toán

Kinh nghiệm Kế toán tổng hợp

Kinh nghiệm Kế toán thuế

Kinh nghiệm chọn khoá học kế toán

Kinh nghiệm kế toán cho sinh viên

Kinh nghiệm tin học kế toán

Kế toán vốn bằng tiền

Kế toán mua hàng

Kế toán tiền lương và các khoản trích theo lương

Kế toán CPSX và tính GTSP

Kế toán Bán hàng và xác định KQKD

Kế toán thuế GTGT

Kế toán thuế TNCN

Kế toán thuế TNDN

Các sắc thuế khác

Lý thuyết kế toán

Bài tập Kế toán

Các CV xin việc mẫu

Kinh nghiệm Word, PowerPoint

Kinh nghiệm Excel

Kinh nghiệm Phần mềm kế toán

Kinh nghiệm Phần mềm kê khai Thuế

Báo cáo thực tập, khóa luận Kế toán

Hướng nghiệp

Lập và phân tích báo cáo tài chính

Kinh nghiệm chọn khóa học xuất nhập khẩu

Tài sản cố định

Nguyên lý kế toán

Tất tần tật về Hóa Đơn Điện Tử

Kinh Nghiệm Kế Toán Hộ Kinh Doanh Cá Thể

Kinh Nghiệm Kế Toán Hành Chính Sự Nghiệp

Tài Chính Cá Nhân

Sách Kế Toán

IFRS

Thông Tư 99/2025/TT-BTC

Khóa học Nguyên Lý Kế Toán Thực Tế Cho Người Mất Gốc

Khóa học kế toán tổng hợp thực hành

Khóa Học Kế Toán Tổng Hợp Online

Khóa Học Kế Toán Thuế Cho Người Mới Bắt Đầu

Khóa Học Kế Toán Thuế Chuyên Sâu

Khóa học chứng chỉ kế toán trưởng

Khóa học tài chính cho người không chuyên

Khóa Học Kế Toán Cho Doanh Nghiệp Nước Ngoài FDI

Khóa Học Kế Toán Cho Chủ Doanh Nghiệp

Khóa Học Kế Toán Hành Chính Sự Nghiệp - Kế Toán Lê Ánh

Khóa Học Kế Toán Hộ Kinh Doanh Cá Thể

Khóa Học Kế Toán Sản Xuất

Khóa Học Kế Toán Xây Dựng

KHÓA HỌC CertIFR Online

Khóa Học DipIFR Online

Khóa Học Chuyển Đổi Báo Cáo Tài Chính Từ VAS Sang IFRS

Khóa học ôn thi chứng chỉ hành nghề kế toán

Khóa Học Ôn Thi Chứng Chỉ Đại Lý Thuế

Khóa Học Kế Toán Cho Doanh Nghiệp (Đào Tạo In-house) Online & Offline

Khóa Học Quản Lý Tài Chính Cá Nhân Bền Vững

Khóa Học Kế Toán Online Đóng Gói

Khóa Học Kế Toán Quản Trị

Khóa học phân tích đầu tư chứng khoán

Khóa Học Nghiệp Vụ Xuất Nhập Khẩu Thực Tế

Khoá học thực hành quản trị hành chính nhân sự chuyên nghiệp

Khóa Học C&B – Tiền Lương Và Phúc Lợi

Khóa Học Bảo Hiểm Xã Hội

Khóa Học Thuế Thu Nhập Cá Nhân Trong Quản Trị Nhân Sự

Khóa Học Kế Toán Tổng Hợp Thực Hành Cao Cấp

Khóa Học Kế Toán Theo Chuẩn Mực Quốc Tế IAS/IFRS

Khóa Học Kế Toán Tổng Hợp Thực Hành Trên Phần Mềm Fast

Khóa Học Quản Lý Tài Chính Cá Nhân Cho Trẻ Em

Khóa Học Soát Xét, Nhận Diện Rủi Ro Báo Cáo Tài Chính Và Tối Ưu Quyết Toán Thuế

Khóa Học Quản Lý Tài Chính Cá Nhân Cho Sinh Viên

Khóa Học Cập Nhật, Bồi Dưỡng Kiến Thức Cho Kế Toán Trưởng

Khóa Học ESG Ứng Dụng Tại Việt Nam

Khóa Học Làm Nghề Kế Toán Dịch Vụ

Khóa Học Thông Tư 99/2025/TT-BTC: Cập Nhật & Triển Khai 2026

Khóa Học Kê Khai Thuế Cho Hộ Kinh Doanh

Fanpage Kế toán Lê ÁnhBài viết mới nhất

Thưởng Bằng Hiện Vật, Voucher: Kế Toán Xử Lý Thế Nào

Các Khoản Chi Cuối Năm Dễ Bị Loại Khi Quyết Toán Thuế

Thanh Tra Thuế Là Gì? Doanh Nghiệp Nào Dễ Bị Thanh Tra?

Quà Tết Cho Khách Hàng: Hạch Toán Và Thuế Cần Biết

Thông báo Hợp nhất hệ thống Website Kế toán Lê Ánh Nâng tầm trải nghiệm kết nối giá trị

Kế Toán Xã Phường Làm Những Công Việc Gì? Quy Định Mới Nhất

Công Việc Kế Toán Phải Làm Cuối Năm Gồm Những Gì

Cách Tăng Chi Phí Hợp Lý Hợp Lệ Cho Doanh Nghiệp

5.0 (0 lượt đánh giá) Viết đánh giá- 5 0%

- 4 0%

- 3 0%

- 2 0%

- 1 0%

Đánh giá

CÁCH GHI CHÉP PHẢN ÁNH VÀO TÀI KHOẢN KẾ TOÁN MỚI NHẤT NĂM 2016

Rất tệ Tệ Tạm ổn Tốt Rất tốt Tôi sẽ giới thiệu cho bạn bè và người thân Gửi ảnh thực tế ( tối đa 3 ảnh) Gửi đánh giá Bình luận GửiBài viết liên quan

Quy định mới về tiêu hủy tài liệu kế toán

Khi nào được tiêu hủy tài liệu kế toán? Quy định về tiêu hủy tài liệu kế toán như thế nào? Trong bài viết dưới đây, kế toán Lê Ánh sẽ hướng dẫn bạn đọc về việc tiêu hủy tài liệu kế ...

Sổ kế toán chi tiết theo dõi các khoản đầu tư và công ty liên doanh

Doanh nghiệp sử dụng mẫu sổ chi tiết theo dõi khoản đàu tư và công ty để quản lý chặt chẽ hoạt động tài chính tại doanh nghiệp. Cách lập mẫu sổ theo dõi này như thế nào, sử dụng ...

Thẻ tài sản cố định mẫu số S23-DN

Mục địch lập thẻ tài sản cố định mẫu số S23-DN được lập để theo dõi chi tiết từng TSCD của doanh nghiệp, dựa trên nguyên giá và tính giá trị hao mòn đã trích hàng năm của từng ...

Khái niệm, phân biệt năm tài chính và năm dương lịch

Chúng ta vẫn thường nghe đến Năm tài chính trên báo chí, bản tin kinh tế... vậy năm tài chính là gì, có giống với năm dương lịch hay không? Kế toán Lê Ánh xin chia sẻ vấn đề này ...

Quy định về sổ sách kế toán

Sổ sách kế toán là một trong những tài liệu kế toán dùng để ghi chép, hệ thống và lưu giũ toàn bộ những nghiệp vụ kinh tế. tài chính đã phát sinh theo nội dung kinh ...

Mẹo và cách định khoản kế toán nhanh nhất

Mẹo và cách định khoản kế toán nhanh nhất , đầu tiên bạn cần phải hiểu thế nào là định khoản / hạch toán kế toán, Định khoản kế toán là công việc xác định tk nào ghi Nợ – tk nào ...

Đối tượng kế toán và sự hình thành tài sản của một doanh nghiệp

Đối tượng kế toán và sự hình thành tài sản của một doanh nghiệp. Kế toán là công việc ghi chép, tính toán bằng con số dưới hình thức giá trị, hiện vật và thời gian lao động, chủ ...

Kế toán là gì – Cách xác định đối tượng kế toán

Kế toán là vị trí đặc biệt quan trọng, không thể thiếu trong bất cứ tổ chức nào. Vậy có bao giờ bạn tự hỏi kế toán là gì, Cách xác định đối tượng của kế toán như thế nào ? kế ...

Khám phá nhiều chủ đề khác

Tài Sản Cố Định Kế Toán Mua Hàng Kế Toán Thuế GTGT Kế Toán Thuế TNCN Kế Toán Thuế TNDN Kinh Nghiệm Excel Lý Thuyết Kế Toán Kế Toán Vốn Bằng Tiền Kế Toán CPSX Và Tính GTSP Hoá Đơn Điện Tử Lập Và Phân Tích BCTC Kế Toán Tiền LươngĐăng ký khóa học

Đăng ký khóa học ngay hôm nay để nhận được nhiều phần quà hấp dẫn

Hotline: 0904848855

Họ tên*

Họ tên* Họ tên là bắt buộc !

SĐT*Số điện thoại là bắt buộc !

Số điện thoại sai định dạng !

Email*Email là bắt buộc !

Email sai định dạng !

Khóa học Chọn khóa học Khóa học kế toán tổng hợp thực hành Khóa Học Kế Toán Thuế Chuyên Sâu Khóa Học Nghiệp Vụ Xuất Nhập Khẩu Thực Tế Khóa học Nguyên Lý Kế Toán Thực Tế Cho Người Mất Gốc Khóa Học Kế Toán Hành Chính Sự Nghiệp - Kế Toán Lê Ánh Khóa Học Kế Toán Online Đóng Gói Khóa học chứng chỉ kế toán trưởng Khoá học thực hành quản trị hành chính nhân sự chuyên nghiệp Khóa học tài chính cho người không chuyên Khóa học ôn thi chứng chỉ hành nghề kế toán Khóa học phân tích đầu tư chứng khoán Khóa Học Kế Toán Tổng Hợp Online Khóa Học Soát Xét, Nhận Diện Rủi Ro Báo Cáo Tài Chính Và Tối Ưu Quyết Toán Thuế Khóa Học Kế Toán Quản Trị Khóa Học Kế Toán Cho Chủ Doanh Nghiệp Khóa Học Kế Toán Sản Xuất Khóa Học Kế Toán Xây Dựng Khóa Học Kế Toán Tổng Hợp Thực Hành Cao Cấp Khóa Học Bảo Hiểm Xã Hội Khóa Học Thuế Thu Nhập Cá Nhân Trong Quản Trị Nhân Sự Khóa Học Kế Toán Tổng Hợp Thực Hành Trên Phần Mềm Fast Khóa Học Kế Toán Hộ Kinh Doanh Cá Thể Khóa Học Kế Toán Cho Doanh Nghiệp (Đào Tạo In-house) Online & Offline Khóa Học Kế Toán Cho Doanh Nghiệp Nước Ngoài FDI Khóa Học Quản Lý Tài Chính Cá Nhân Bền Vững Khóa Học Quản Lý Tài Chính Cá Nhân Cho Trẻ Em Khóa Học C&B – Tiền Lương Và Phúc Lợi Khóa Học Kế Toán Theo Chuẩn Mực Quốc Tế IAS/IFRS Khóa Học Kế Toán Thuế Cho Người Mới Bắt Đầu Khóa Học Ôn Thi Chứng Chỉ Đại Lý Thuế KHÓA HỌC CertIFR Online Khóa Học DipIFR Online Khóa Học Chuyển Đổi Báo Cáo Tài Chính Từ VAS Sang IFRS Khóa Học Quản Lý Tài Chính Cá Nhân Cho Sinh Viên Khóa Học Cập Nhật, Bồi Dưỡng Kiến Thức Cho Kế Toán Trưởng Khóa Học ESG Ứng Dụng Tại Việt Nam Khóa Học Làm Nghề Kế Toán Dịch Vụ Khóa Học Thông Tư 99/2025/TT-BTC: Cập Nhật & Triển Khai 2026 Khóa Học Kê Khai Thuế Cho Hộ Kinh DoanhBạn chưa chọn khóa học !

Địa điểm Chọn địa điểm Học online tương tác trực tiếp với giảng viên P268, P639, Toà nhà Vân Nam Building, 26 Đường Láng, HN (Trụ Sở Chính) Lầu 2, 520, CMT 8, Phường 11, Quận 3, TPHCM 155 Võ Thị Sáu, Phường 6, Quận 3. TPHCM 357 Lê Hồng Phong , Phường 2, Quận 10, TPHCM 133/1A, Chương Dương, P Linh Chiểu, Q Thủ Đức, TPHCM 51 Quan Nhân, P Nhân Chính, Q.Thanh Xuân, Hà Nội 29 Vũ Phạm Hàm, P Yên Hòa, Q Cầu Giấy, Hà Nội 8 Phan Văn Trường, Dịch Vọng Hậu, Cầu Giấy, Hà Nội Tầng 2, toà nhà 520 Cách Mạng Tháng 8, Phường 12, Quận 3 Lầu 7, toà STA số 618, Đường 3-2, Quận 10, TP.HCM 473 Nguyễn Trãi, P Thanh Xuân, Q Thanh Xuân, HN P1502 CT1 Ngô Thì Nhậm, P Hà Cầu, Q Hà Đông, HN 99 Nguyễn Phong Sắc, Q Cầu Giấy, HN 70 Nguyễn Văn Cừ, P Hồng Hải, TP Hạ Long, Quảng Ninh 52 Đ. Hùng Vương, Sở Dầu, Hồng Bàng, Hải Phòng 262 Ngô Quyền, P Tân Bình, TP Hải Dương 18 Phan Thanh Tài, Q Hải Châu, TP Đà Nẵng Lô 45, Đường N2, Kp Thống Nhất, Dĩ An, Bình Dương 36A Trường Sơn, Phường 2, Q Tân Bình, HCM 22 Đ. Nguyễn Lương Bằng, Phú Nhuận, Huế, Thừa Thiên Huế 59A Cách Mạng Tháng Tám, P Cái Khế, Q Ninh Kiều, TP Cần Thơ 1596 Đ. Hùng Vương, Ph.Gia Cẩm, Việt Trì, Phú Thọ Ghi chú Đăng ký Gửi thông tin thành công !! Đã xảy ra lỗi, vui lòng thử lại sau !! Đăng ký khóa họcĐăng ký khóa học ngay hôm nay để nhận được nhiều phần quà hấp dẫn

Hotline: 0904848855

Họ tên*

Họ tên* Họ tên là bắt buộc !

SĐT*Số điện thoại là bắt buộc !

Số điện thoại sai định dạng !

Email*Email là bắt buộc !

Email sai định dạng !

Khóa học Chọn khóa học Khóa học kế toán tổng hợp thực hành Khóa Học Kế Toán Thuế Chuyên Sâu Khóa Học Nghiệp Vụ Xuất Nhập Khẩu Thực Tế Khóa học Nguyên Lý Kế Toán Thực Tế Cho Người Mất Gốc Khóa Học Kế Toán Hành Chính Sự Nghiệp - Kế Toán Lê Ánh Khóa Học Kế Toán Online Đóng Gói Khóa học chứng chỉ kế toán trưởng Khoá học thực hành quản trị hành chính nhân sự chuyên nghiệp Khóa học tài chính cho người không chuyên Khóa học ôn thi chứng chỉ hành nghề kế toán Khóa học phân tích đầu tư chứng khoán Khóa Học Kế Toán Tổng Hợp Online Khóa Học Soát Xét, Nhận Diện Rủi Ro Báo Cáo Tài Chính Và Tối Ưu Quyết Toán Thuế Khóa Học Kế Toán Quản Trị Khóa Học Kế Toán Cho Chủ Doanh Nghiệp Khóa Học Kế Toán Sản Xuất Khóa Học Kế Toán Xây Dựng Khóa Học Kế Toán Tổng Hợp Thực Hành Cao Cấp Khóa Học Bảo Hiểm Xã Hội Khóa Học Thuế Thu Nhập Cá Nhân Trong Quản Trị Nhân Sự Khóa Học Kế Toán Tổng Hợp Thực Hành Trên Phần Mềm Fast Khóa Học Kế Toán Hộ Kinh Doanh Cá Thể Khóa Học Kế Toán Cho Doanh Nghiệp (Đào Tạo In-house) Online & Offline Khóa Học Kế Toán Cho Doanh Nghiệp Nước Ngoài FDI Khóa Học Quản Lý Tài Chính Cá Nhân Bền Vững Khóa Học Quản Lý Tài Chính Cá Nhân Cho Trẻ Em Khóa Học C&B – Tiền Lương Và Phúc Lợi Khóa Học Kế Toán Theo Chuẩn Mực Quốc Tế IAS/IFRS Khóa Học Kế Toán Thuế Cho Người Mới Bắt Đầu Khóa Học Ôn Thi Chứng Chỉ Đại Lý Thuế KHÓA HỌC CertIFR Online Khóa Học DipIFR Online Khóa Học Chuyển Đổi Báo Cáo Tài Chính Từ VAS Sang IFRS Khóa Học Quản Lý Tài Chính Cá Nhân Cho Sinh Viên Khóa Học Cập Nhật, Bồi Dưỡng Kiến Thức Cho Kế Toán Trưởng Khóa Học ESG Ứng Dụng Tại Việt Nam Khóa Học Làm Nghề Kế Toán Dịch Vụ Khóa Học Thông Tư 99/2025/TT-BTC: Cập Nhật & Triển Khai 2026 Khóa Học Kê Khai Thuế Cho Hộ Kinh DoanhBạn chưa chọn khóa học !

Địa điểm Chọn địa điểm Học online tương tác trực tiếp với giảng viên P268, P639, Toà nhà Vân Nam Building, 26 Đường Láng, HN (Trụ Sở Chính) Lầu 2, 520, CMT 8, Phường 11, Quận 3, TPHCM 155 Võ Thị Sáu, Phường 6, Quận 3. TPHCM 357 Lê Hồng Phong , Phường 2, Quận 10, TPHCM 133/1A, Chương Dương, P Linh Chiểu, Q Thủ Đức, TPHCM 51 Quan Nhân, P Nhân Chính, Q.Thanh Xuân, Hà Nội 29 Vũ Phạm Hàm, P Yên Hòa, Q Cầu Giấy, Hà Nội 8 Phan Văn Trường, Dịch Vọng Hậu, Cầu Giấy, Hà Nội Tầng 2, toà nhà 520 Cách Mạng Tháng 8, Phường 12, Quận 3 Lầu 7, toà STA số 618, Đường 3-2, Quận 10, TP.HCM 473 Nguyễn Trãi, P Thanh Xuân, Q Thanh Xuân, HN P1502 CT1 Ngô Thì Nhậm, P Hà Cầu, Q Hà Đông, HN 99 Nguyễn Phong Sắc, Q Cầu Giấy, HN 70 Nguyễn Văn Cừ, P Hồng Hải, TP Hạ Long, Quảng Ninh 52 Đ. Hùng Vương, Sở Dầu, Hồng Bàng, Hải Phòng 262 Ngô Quyền, P Tân Bình, TP Hải Dương 18 Phan Thanh Tài, Q Hải Châu, TP Đà Nẵng Lô 45, Đường N2, Kp Thống Nhất, Dĩ An, Bình Dương 36A Trường Sơn, Phường 2, Q Tân Bình, HCM 22 Đ. Nguyễn Lương Bằng, Phú Nhuận, Huế, Thừa Thiên Huế 59A Cách Mạng Tháng Tám, P Cái Khế, Q Ninh Kiều, TP Cần Thơ 1596 Đ. Hùng Vương, Ph.Gia Cẩm, Việt Trì, Phú Thọ Ghi chú Đăng ký Gửi thông tin thành công !! Đã xảy ra lỗi, vui lòng thử lại sau !! Tìm khóa học Đăng kí học- Tìm khóa học

- Đăng ký học

Từ khóa » Khoản Ghi Nợ Tài Sản Phản ánh

-

Tài Khoản Kế Toán Và Kết Cấu Tài Khoản Kế Toán - Kế Toán Lê Ánh

-

Hướng Dẫn Cách Ghi Nhớ Hệ Thống Tài Khoản Kế Toán Nhanh Nhất ...

-

Hệ Thống Tài Khoản - 331. Phải Trả Cho Người Bán.

-

Cách Nhớ Bảng Hệ Thống Tài Khoản Kế Toán Nhanh Nhất

-

Hệ Thống Tài Khoản Kế Toán Cho Doanh Nghiệp đầy đủ Chi Tiết Nhất

-

Hướng Dẫn Hạch Toán Sơ đồ Chữ T Các Tài Khoản Kế Toán - Kaike

-

[PDF] Phụ Lục Số 02 HỆ THỐNG TÀI KHOẢN KẾ TOÁN (Ban Hành Kèm ...

-

Hướng Dẫn Cách định Khoản Ghi Sổ Kép Trong Kế Toán - NewTrain

-

Chuẩn Mực Số 1: Chuẩn Mực Chung - Khoa Kế Toán - Kiểm Toán

-

Đề Thi Tuyển Kế Toán Thực Tập Giành Cho Sinh Viên Mới Ra Trường

-

Tính Chất Từng Loại Tài Khoản Kế Toán

-

[PDF] Bảng Chú Giải Thuật Ngữ Các định Nghĩa - IFAC

-

1. Báo Cáo Tài Chính Gồm Những Loại Nào?

-

[PDF] Nợ TK 642 - Chi Phí Quản Lý Kinh Doanh