Cách Viết Hóa đơn Chiết Khấu Thương Mại - KẾ TOÁN HÀ NỘI GROUP

Có thể bạn quan tâm

Chiết khấu thương mại là gì? Cách viết hóa đơn chiết khấu thương mại.

1. Chiết khấu thương mại là gì.

Chiết khấu thương mại phải trả là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn.

2. Cách viết hóa đơn chiết khấu thương mại.

Tại Khoản 2.5, Phụ lục 4, Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài, quy định:

“2.5. Hàng hoá, dịch vụ áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì trên hóa đơn GTGT ghi giá bán đã chiết khấu thương mại dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có thuế GTGT.

Nếu việc chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hoá, dịch vụ thì số tiền chiết khấu của hàng hoá đã bán được tính điều chỉnh trên hoá đơn bán hàng hoá, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau. Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì được lập hoá đơn điều chỉnh kèm bảng kê các số hoá đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh. Căn cứ vào hoá đơn điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh số mua, bán, thuế đầu ra, đầu vào.”

► Như vậy: Theo quy định trên thì chiết khấu thương mại có 3 trường hợp xảy ra:

a) Trường hợp 1: Chiết khấu thương mại áp dụng theo từng lần mua:

Với trường hợp này thì trên hóa đơn GTGT ghi giá bán đã chiết khấu, thuế GTGT và tổng giá thanh toán tương ứng với giá bán đã chiết khấu.

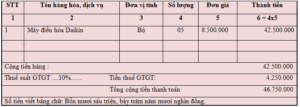

Ví dụ 1 (Chiết khấu thương mại áp dụng theo từng lần mua):

Công ty cổ phần Cơ Điện Lạnh Việt Nam, bán điều hòa cho công ty TNHH Kế Toán Hà Nội. Giá bán 01 bộ điều hòa Daikin là 10.000.000 đ chưa có thuế GTGT 10%, công ty Kế Toán Hà Nội mua 5 bộ điều hòa và được hưởng chiết khấu thương mại là 15% trên giá bán chưa thuế.

Công ty cổ phần Cơ Điện Lạnh Việt Nam, viết hóa đơn cho công ty Kế Toán Hà Nội với giá bán đã chiết khấu chưa thuế GTGT 10% là: 10.000.000 đ – (10.000.000 đ x15%) = 8.500.000 đ

⇒Viết hóa đơn như sau:

b) Trường hợp 2: Chiết khấu thương mại theo số lượng, doanh số:

Với trường hợp này, các lần mua hàng trước kế toán viết hóa đơn theo giá niêm yết (giá chưa trừ chiết khấu). Số tiền chiết khấu được điều chỉnh trên hoá đơn bán hàng hoá, dịch vụ của lần mua hàng cuối cùng hoặc kỳ tiếp sau.

Lưu ý: Nếu hóa đơn cuối cùng có giá trị nhỏ hơn giá trị chiết khấu thì kế toán viết chiết khấu cho hóa đơn mua hàng kỳ sau hoặc viết hóa đơn riêng về khoản chiết khấu còn lại.

Ví dụ 2 (Chiết khấu thương mại theo số lượng, doanh số):

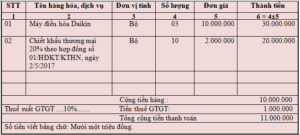

Ngày 2/5/2017, Công ty cổ phần Cơ Điện Lạnh Việt Nam ký hợp đồng số 01/HĐKT/KTHN bán điều hòa Daikin cho công ty TNHH Kế Toán Hà Nội với giá bán là 10.000.000 đ/bộ, chưa có thuế GTGT 10% và nếu công ty TNHH Kế Toán Hà Nội mua với số lượng 10 bộ điều hòa Daikin thì được hưởng chiết khấu thương mại là 20% trên giá bán chưa thuế.

– Ngày 2/5/17: Công ty TNHH Kế Toán Hà Nội mua 2 bộ.

Kế toán công ty cổ phần Cơ Điện Lạnh Việt Nam viết hóa đơn cho công ty TNHH Kế Toán Hà Nội theo giá bán chưa được chiết khấu là 10.000.000 đ/bộ, chưa có thuế GTGT 10% (vì chưa đủ số lượng).

– Ngày 12/5/17: Công ty TNHH Kế Toán Hà Nội mua 5 bộ.

Kế toán công ty cổ phần Cơ Điện Lạnh Việt Nam viết hóa đơn cho công ty TNHH Kế Toán Hà Nội theo giá bán chưa được chiết khấu là 10.000.000 đ/bộ, chưa có thuế GTGT 10% (vì chưa đủ số lượng).

– Ngày 18/5/17: Công ty TNHH Kế Toán Hà Nội mua 3 bộ.

Ngày 18/5/17 công ty TNHH Kế Toán Hà Nội đã mua đủ 10 bộ, công ty sẽ được chiết khấu 20% trên giá bán chưa thuế của 1 bộ điều hòa là:

10.000.000 đ/bộ x 20% = 2.000.000 đ/bộ

Kế toán công ty cổ phần Cơ Điện Lạnh Việt Nam viết hóa đơn cho công ty TNHH Kế Toán Hà Nội như sau:

c) Trường hợp 3: Chiết khấu thương mại theo chương trình:

Với trường hợp này khi bán hàng kế toán viết hóa đơn theo giá bán niêm yết (giá chưa trừ chiết khấu), khi kết thúc chương chiết khấu hàng bán, kế toán lập hoá đơn điều chỉnh kèm bảng kê các số hoá đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh đối với những khách hàng đạt điều kiện được hưởng chiết khấu.

Ví dụ 3 (Chiết khấu thương mại theo chương trình):

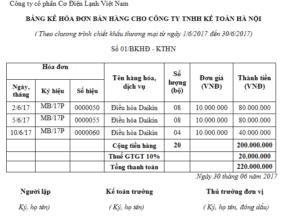

Công ty cổ phần Cơ Điện Lạnh Việt Nam có chương trình chiết khấu từ ngày 1/06/2017 đến 30/06/2017: Mua 20 bộ điều hòa Daikin trị giá 10.000.000 đ/bộ (giá chưa có thuế GTGT 10%), được hưởng chiết khấu thương mại 20% trên giá bán chưa thuế GTGT (2.000.000 đ/bộ chưa thuế GTGT). Nếu kết thúc chương trình, tức là hết ngày 30/06/2017 khách hàng nào đạt được chỉ tiêu sẽ được hưởng chiết khấu thương mại.

– Ngày 2/6/17: Công ty TNHH Kế Toán Hà Nội mua 8 bộ.

Kế toán công ty cổ phần Cơ Điện Lạnh Việt Nam viết hóa đơn Mẫu số: 01GTKT3/001, Ký hiệu: MB/17P, số: 0000050 cho công ty TNHH Kế Toán Hà Nội theo giá bán chưa được chiết khấu là 10.000.000 đ/bộ, chưa có thuế GTGT 10%.

– Ngày 5/6/17: Công ty TNHH Kế Toán Hà Nội mua 8 bộ.

Kế toán công ty cổ phần Cơ Điện Lạnh Việt Nam viết hóa đơn Mẫu số: 01GTKT3/001, Ký hiệu: MB/17P, số: 0000055 cho công ty TNHH Kế Toán Hà Nội theo giá bán chưa được chiết khấu là 10.000.000 đ/bộ, chưa có thuế GTGT 10%.

– Ngày 10/6/17: Công ty TNHH Kế Toán Hà Nội mua 4 bộ.

Kế toán công ty cổ phần Cơ Điện Lạnh Việt Nam viết hóa đơn Mẫu số: 01GTKT3/001, Ký hiệu: MB/17P, số: 0000060 cho công ty TNHH Kế Toán Hà Nội theo giá bán chưa được chiết khấu là 10.000.000đ/bộ, chưa có thuế GTGT 10%.

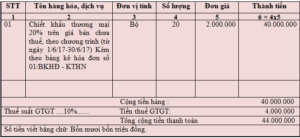

– Sau ngày 30/6/2017, xét thấy công ty TNHH Kế Toán Hà Nội đủ điều kiện được hưởng chiết khấu thương mại, kế toán công ty cổ phần Cơ Điện Lạnh Việt Nam lập bảng kê và viết hóa đơn điều chỉnh như sau:

Bảng kê kèm theo hóa đơn điều chỉnh (các bạn tham khảo) như sau:

Kế Toán Hà Nội:

- Mời các bạn tải mẫu Bảng Kê hóa đơn bán hàng theo chương trình chiết khấu thương mại tại đây.

- Mời các bạn xem hướng dẫn cách hạch toán chiết khấu thương mại tại bên Mua và bên Bán tại đây.

? Chuyên trang kế toán: www.tintucketoan.com

? Fanpage: Tin Tức Kế Toán: https://www.facebook.com/tintucketoan

? Hoặc tổng đài giải đáp của Kế Toán Hà Nội 1900 6246

▶ THÔNG TIN THAM KHẢO:

Sau khi tham khảo Cách viết hóa đơn chiết khấu thương mại, quý khách cần xem thêm về Khóa học kế toán thực hành trên chứng từ thực tế và các Dịch vụ kế toán vui lòng xem ở đây:

⏩ Khóa học kế toán thực tế

⏩ Dịch vụ Kế toán thuế trọn gói

⏩ Dịch vụ Hoàn thuế GTGT

⏩ Dịch vụ Quyết toán thuế

⏩ Dịch vụ Rà soát sổ sách, Báo cáo tài chính

Bài viết liên quan

- Dịch vụ kế toán thuế tại Gia Lâm giá tốt, chất lượng đảm bảo

- Dịch vụ làm lại sổ sách kế toán tại Thanh Trì chuyên nghiệp

- TUYỂN KẾ TOÁN NỘI BỘ – CÔNG TY CỔ PHẦN TẬP ĐOÀN SK GROUP

- Khóa tin học văn phòng cho người đi làm tại Nghĩa Tân Cầu Giấy

- Địa chỉ học kế toán thực hành tại Đống Đa Hà Nội tốt nhất

- Dịch vụ báo cáo tài chính năm uy tín, chuyên nghiệp

- Chi phí dịch vụ làm báo cáo tài chính tại Hà Nội Giá rẻ Uy tín

- Giá dịch vụ làm báo cáo thuế tại Ba Vì chuyên nghiệp

- Nhận làm báo cáo thuế tại Bắc Giang Chuyên nghiệp, Uy tín

- Dịch vụ làm báo cáo thuế tốt nhất Hà Nội

Từ khóa » Hóa đơn Cho Phần Chiết Khấu Thương Mại

-

Cách Viết Hóa đơn Chiết Khấu Thương Mại - Giảm Giá Hàng Bán

-

Cách Viết Hóa đơn GTGT Chiết Khấu Thương Mại, Giảm Giá Bán

-

CÁCH VIẾT HÓA ĐƠN - HẠCH TOÁN VỀ CHIẾT KHẤU THƯƠNG MẠI

-

Xuất Hóa đơn Chiết Khấu Thương Mại: Hàng Khuyến Mãi, Quảng Cáo

-

Hướng Dẫn Hạch Toán Hóa đơn đầu Vào Có Chiết Khấu Thương Mại

-

Cách Viết Hóa đơn Chiết Khấu Thương Mại Theo Mẫu TT 39

-

Xuất Hóa đơn Chiết Khấu Thương Mại Theo 3 Trường Hợp Phân Biệt

-

Hướng Dẫn Lập Hóa đơn Khi Chiết Khấu Thương Mại Trong Công Ty Cổ ...

-

Lập Hóa đơn Khi Chiết Khấu Thương Mại - Pháp Lý Khởi Nghiệp

-

Hướng Dẫn Kế Toán Cách Viết Hóa đơn Chiết Khấu Thương Mại, Giảm ...

-

Lập Hóa đơn điện Tử Cho Chiết Khấu Thương Mại - Gonnapass

-

Cách Viết Hóa đơn đối Với Chiết Khấu Thương Mại Theo Mẫu.

-

Hỏi đáp CSTC - Bộ Tài Chính