Đăng nhập Đăng nhập tài khoản Tài khoản mật khẩu của bạn Forgot your password? Get help Khôi phục mật khẩu Khởi tạo mật khẩu email của bạn Mật khẩu đã được gửi vào email của bạn. Đầu Tư Chứng Khoán Chuyên Nghiệp Cùng Với Trương Chí Nhân

Trang Chủ

Giới Thiệu

Hướng Dẫn Đầu Tư

Dành Cho Nhà Đầu Tư Mới

Hướng Dẫn Xem Bảng Giá

Mở Tài Khoản Tại VPS

Hướng Dẫn Nộp Tiền Vào VPS

Hướng Dẫn Giao Dịch

Đổi Chuyên Gia Tư Vấn

Nhận Định Thị Trường

Tin Tức

Khuyến Nghị Cổ Phiếu

Nhận Định Chứng Khoán Ngày

Nhận Định Chứng Khoán Tuần

Kiến Thức Đầu Tư

Kiến Thức Cơ Bản

Chỉ Số Cơ Bản

Phân Tích Kỹ Thuật

Tín Hiệu Biểu Đồ

Mô Hình Nến

Các Mô Hình Phân Tích Kỹ Thuật

Phân Tích Báo Cáo Tài Chính

Kinh Nghiệm Đầu Tư

Phương Pháp Đầu Tư

Chứng Khoán Cơ Sở

Chứng Khoán Phái Sinh

Khóa Học

Hợp Tác Đầu Tư

Liên Hệ

Trang chủChỉ Số Cơ BảnChỉ số LDR ngân hàng là gì? Công thức tính LDR ngân...

Kiến Thức Cơ Bản

Chỉ Số Cơ Bản

FacebookTwitterPinterest 5/5 - (5 bình chọn)

Chỉ số LDR ngân hàng là gì? Công thức tính LDR ngân hàng? LDR hay Loan to Deposit là tỷ lệ dư nợ tín dụng trên số vốn huy động để đánh giá an toàn của ngân hàng.

Chỉ số LDR ngân hàng là gì?

LDR hay Loan to Deposit được hiểu là tỷ lệ dư tín dụng trên số vốn huy động của ngân hàng. Tỷ lệ này dùng để phục vụ cho việc đánh giá mức độ tín nghiệm hay mức độ an toàn của các ngân hàng.

Nếu chỉ số LDR cao nó sẽ phản ánh rằng khả năng sinh lời của các ngân hàng cao. Đồng thời mức độ huy động vốn nhanh nghĩa là bất cứ lúc nào ngân hàng cũng có tiền để chi trả khi khách hàng rút tiền hoặc cho doanh nghiệp vay tức thì mà không phải cơ đợi lâu.

Ngoài ra, khi chỉ số LDR tăng cao cũng phản ánh rằng mức độ tin cậy của ngân hàng lớn. Từ đó giảm nguy cơ khách hàng rút tiền đột ngột, hạn chế hiện tượng sụp đổ.

Hệ số LDR là một trong hai chỉ số cơ bản nhất thể hiện khả năng thanh khoản, đặc biệt là thanh khoản kỳ hạn của ngân hàng.

Vốn huy động hay tỷ lệ cấp dư nợ tín dụng được tính bằng công thức: Vốn huy động = Tiền gửi khách hàng – tiền gửi vốn chuyên dùng – Tiền gửi ký quỹ + Giấy tờ có giá”

Vốn cho vay khách hàng (vốn tín dụng) là tổng hợp tiền cho vay, tiền cho thuê tài chính, bảo lãnh và các dòng tiền thuộc nghiệp vụ khác của ngân hàng như: bao thanh toán, chiết khấu các loại giấy tờ có giá…

Tỷ lệ LDR bao nhiêu là hợp lý?

Về mặt lý thuyết, LDR sẽ nằm trong khoảng 0 – 100% nhưng chỉ số này có thể tăng lên hơn 100% vì số vốn cho vay khách hàng có thời điểm sẽ vượt cả mức huy động vốn.

Nếu LDR cao chứng tỏ số tiền mà ngân hàng cho cá nhân, tổ chức, doanh nghiệp vay nhiều, cao hơn cả mức huy động vốn dẫn đến nhiều rủi ro. Đây không phải là dấu hiệu tốt đối với các ngân hàng thương mại.

LDR nhỏ nghĩa là số tiền ngân hàng huy động vốn từ các nguồn khác khá nhiều nhưng số vốn cho vay lại. Điều này thể hiện tính thanh khoản thấp, chất lượng dịch vụ tín dụng kém.

Theo các chuyên gia kinh tế mức độ an toàn của LDR dừng lại ở 80% hoặc 90 %. Tuy nhiên, con số này cũng chưa thật sự chính xác mà nó còn tùy thuộc ở mỗi ngân hàng.

Chỉ số LDR không được coi trọng vì ngân hàng huy động vào chỉ cho vay một tỷ lệ nhất định; phần còn lại họ tham gia đầu tư trên thị trường vốn, mua bán trái phiếu chính phủ và các giấy tờ có giá khác. Ở các nước, chỉ số an toàn vốn tối thiểu (CAR) lại quan trọng hơn.

Còn ở Việt Nam, sở dĩ LDR được coi là một trong hai chỉ số đong đo thanh khoản cực kỳ quan trọng là vì nhiều năm liền, cấp tín dụng dễ dãi, tín dụng tăng trưởng quá nóng. Thêm vào đó, cho vay sân sau, cho vay đảo nợ, cho vay nợ xấu, không thu hồi được nợ cũ mà huy động thêm cho vay mới.

Trên thực tế, trước năm 2011, có gần 10 ngân hàng trong diện tái cơ cấu bắt buộc do bị mất thanh khoản, trong đó có thanh khoản kỳ hạn mà đến nay, hậu quả vẫn chưa giải quyết triệt để.

Thông tư 36 quy định, LDR với ngân hàng thương mại nhà nước là 90%, ngân hàng hợp tác xã: 80%, ngân hàng thương mại cổ phần, liên doanh, 100% vốn nước ngoài: 80% và chi nhánh ngân hàng nước ngoài là 90%. Còn tại Thông tư 22 nói trên, tại khoản 5, chỉ gói gọn: “Ngân hàng, chi nhánh ngân hàng nước ngoài phải duy trì tỷ lệ dư nợ cho vay so với tổng tiền gửi tối đa 85%”.

Một điểm đáng lưu ý, từ khi được quy định hoá chỉ số LDR tại Thông tư 36 (2014) và Thông tư 22 (2019), Ngân hàng Nhà nước chưa bao giờ công bố chỉ số này của từng ngân hàng. Tương tự, các ngân hàng cũng chưa bao giờ tự mình công bố, chỉ một số rất ít, có vẻ như là nhằm mục đích “xức nước hoa lên thương hiệu” trước, trong các thương vụ bán vốn và/hoặc giải quyết sự cố khủng hoảng truyền thông…

Bởi vậy, giới phân tích và quan sát muốn tính được chỉ số LDR của các ngân hàng, đành phải dựa vào số liệu huy động/cho vay của ngân hàng trên các báo cáo tài chính. Tuy nhiên, việc tự “cộng trừ nhân chia” như vậy cũng không phản ánh sự chính xác tuyệt đối mà chỉ là “tạm ước tính”. Bởi lẽ, mặc dù công thức tính LDR có hướng dẫn tử số/mẫu số là gì nhưng có một số khoản được loại trừ theo hướng dẫn tại Thông tư 22 như cho vay theo chỉ định của Chính phủ, chống bão lụt, thiên tại dịch bệnh…; trong khi, các tổ chức tín dụng công bố con số cấp tín dụng thì chỉ chung chung, không nói rõ có/không việc loại trừ các khoản cấp tín dụng được phép.

Giới phân tích cho rằng, với các ngân hàng niêm yết đã vậy, còn những ngân hàng chưa niêm yết, vẫn còn ở sàn UpCom như VietA Bank, BaoViet Bank, PVCombank, SCB… nếu muốn đi tìm chỉ số LDR thì như mò kim đáy biển.

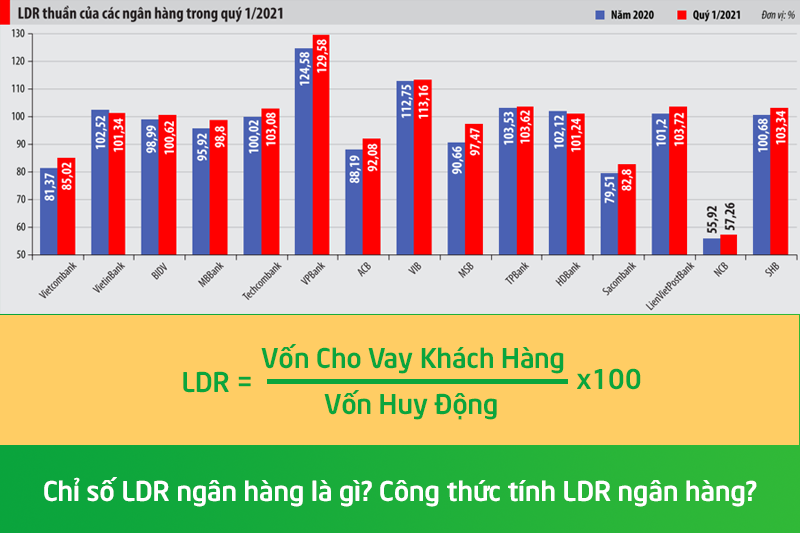

Đáng chú ý, chỉ số LDR ở hầu hết ngân hàng đều tiệm cận 100% hoặc hơn, rất ít ngân hàng loanh quanh 85% như Agribank, chỉ số LDR ở mức 83%! Đây là kết quả của một quá trình tái cơ cấu 8 năm, kể từ 2013.

Trong 16 ngân hàng niêm yết chỉ có hai ngân hàng có chỉ số LDR quý 1/2021 giảm so với cuối năm 2020. Ở chiều ngược lại có tới 14 ngân hàng tăng tỷ lệ LDR. Nổi bật nhất là MSB tăng 6,81 điểm phần trăm, từ mức 90,66% lên 97,475%. Tiếp sau là VPBank với mức tăng 5 điểm phần trăm, từ mức 124,58% lên 129,58%, đây cũng là ngân hàng có tỷ lệ LDR cao nhất theo khảo sát.

MỞ TÀI KHOẢN CHỨNG KHOÁN VPS ID MÔI GIỚI: C320 - Phạm Thị Diễm

BÀI VIẾT LIÊN QUANXEM THÊM

Chỉ Số CIR Ngân Hàng Là Gì? Cách Tính Chỉ Số CIR Ngân Hàng

Hệ Số CASA Ngân Hàng Là Gì? Cách Tính Hệ Số CASA Ngân Hàng

Hệ Số NIM ngân hàng là gì? Cách tính hệ số NIM Ngân Hàng

Các Chủ tịch ngân hàng đang sở hữu bao nhiêu % cổ phần

Dòng tiền ảm đạm cuối năm, cổ phiếu ngân hàng nhỏ vẫn tăng tốt

Ngân hàng “án binh” chờ tín hiệu mới từ room ngoại

Login Label {} [+] Họ Tên* Email* Số Điện Thoại* Label {} [+] Họ Tên* Email* 0 Bình Luận OldestNewestMost Voted Inline Feedbacks View all comments

TỔNG QUAN THỊ TRƯỜNG

THÔNG TIN CHUNG

Giới Thiệu

Liên Hệ

Cơ Hội Việc Làm

Hợp Tác Đầu Tư

FANPAGE CKCN

Đầu Tư Chứng Khoán Chuyên Nghiệp

HƯỚNG DẪN ĐẦU TƯ

Hướng Dẫn Mở Tài Khoản VPS

Kiến Thức Đầu Tư

Nhận Định Tuần

Khóa Học Đầu Tư

VỀ CHÚNG TÔITRƯƠNG CHÍ NHÂN Thạc sỹ Quản Trị Kinh Doanh Giám đốc Tư Vấn Đầu Tư tại Công Ty Cổ Phần Chứng Khoán VPS. Website này được lập ra với mục đích chia sẻ kiến thức và kinh nghiệm đầu tư trên thị trường chứng khoán Việt Nam đến tất cả mọi người. Mọi chi tiết xin liên hệ Điện thoại / Zalo / Telegram: 093 888 2479 Email: [email protected]

Đầu Tư Chứng Khoán Chuyên Nghiệp Cùng Với Trương Chí Nhân

Đầu Tư Chứng Khoán Chuyên Nghiệp Cùng Với Trương Chí Nhân

Label {} [+] Họ Tên* Email* Số Điện Thoại*

Label {} [+] Họ Tên* Email* Số Điện Thoại*  Label {} [+] Họ Tên* Email* 0 Bình Luận Oldest Newest Most Voted Inline Feedbacks View all comments

Label {} [+] Họ Tên* Email* 0 Bình Luận Oldest Newest Most Voted Inline Feedbacks View all comments