Ebitda Là Gì? Sự Thật Về Chỉ Số EBITDA Trong đầu Tư Tài Chính 2020

Có thể bạn quan tâm

Để có được những đánh giá cơ bản về tình hình tài chính và giá trị của công ty, các nhà đầu tư thường tập trung theo dõi các chỉ số báo cáo tài chính. Một trong những số liệu mà các nhà đầu tư hay dùng là EBITDA. Tuy nhiên, Warren Buffet là người nổi tiếng không thích dùng những dữ liệu liên quan tới EBITDA, vì sao lại như vậy? Cùng bacdau.vn tìm hiểu về EBITDA và các rủi ro tìm ẩn trong bài viết dưới đây.

Khái niệm về chỉ số EBITDA

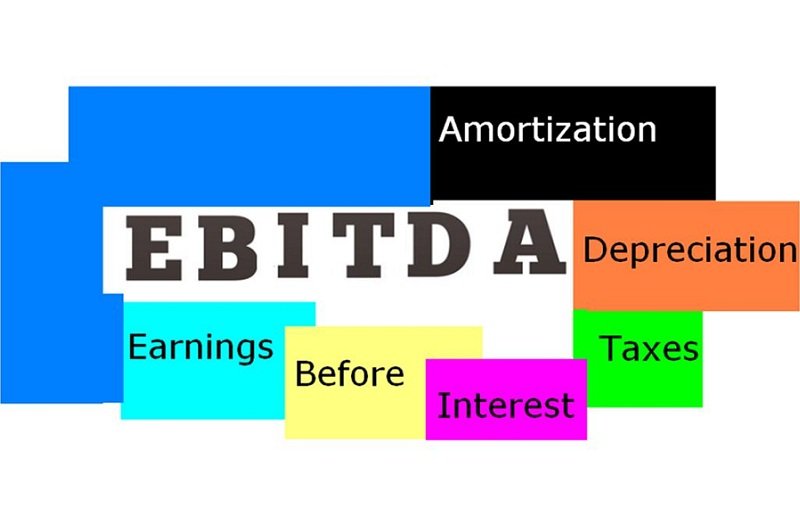

EBITDA là viết tắt của cụ từ tiếng Anh: Earnings before interest, Taxes, Depreciation and Amortization. Nó là một phương pháp kế toán gọi là thu nhập trước thuế, trả lãi và khấu hao. EBITDA là biểu hiện cho lợi nhuận hoạt động hiện tại của công ty – tỷ suất sinh lợi. Được tính bằng thu nhập trừ các chi phí, nhưng chưa trừ tiền lãi, thuế và khấu hao.

Chỉ số BITDA cho biết công ty tạo ra bao nhiêu lợi nhuận với tài sản hiện tại và hoạt động của nó trên sản phẩm mà nó sản xuất và bán ra, cũng như dùng làm đại diện cho cho dòng tiền. Mặc dù thường được xuất hiện trên báo cáo thu nhập, nó không được xem là một phần của Nguyên tắc kế toán được chấp nhận chung (GAAP) của SEC.

Lợi nhuận – Interest

Lãi suất không được tính vào EBITDA, vì nó phụ thuộc vào cấu trúc tài chính của một công ty. Nó xuất phát từ số tiền đã vay cho các hoạt động kinh doanh của mình.

Các công ty khác nhau có cấu trúc vốn khác nhau, dẫn đến chi phí lãi vay khác nhau. Do đó, việc so sánh hiệu suất tương đối của các công ty sẽ dễ dàng hơn bằng cách thêm lãi trở lại và bỏ qua tác động của cấu trúc vốn đối với doanh nghiệp.

Lưu ý rằng các khoản thanh toán lãi được khấu trừ thuế, có nghĩa là các công ty có thể tận dụng lợi ích này trong cái được gọi là lá chắn thuế doanh nghiệp.

Thuế – Tax

Thuế khác nhau và phụ thuộc vào khu vực mà doanh nghiệp đang hoạt động. Thuế là chi phí của một doanh nghiệp phải trả cho chính phủ trong phạm vi quyền hạn của công ty.

Các khoản khấu hao

Chi phí khấu hao phụ thuộc vào các khoản đầu tư mà công ty đã thực hiện và không phụ thuộc vào hiệu quả hoạt động hiện tại của doanh nghiệp.

Các công ty đầu tư vào tài sản cố định như văn phòng hoặc xe bị mất giá trị do hao mòn. Chi phí khấu hao dựa trên một phần tài sản cố định hữu hình của công ty đang xấu đi.

Chi phí khấu hao phát sinh nếu tài sản vô hình. Các tài sản vô hình như bằng sáng chế được khấu hao vì chúng có thời gian hữu dụng hạn chế (bảo vệ cạnh tranh) trước khi hết hạn.

Chi phí khấu hao bị ảnh hưởng nặng nề bởi các giả định liên quan đến đời sống kinh tế hữu ích. Bởi vì điều này, các nhà phân tích có thể thấy rằng “thu nhập hoạt động” khác với những cô số thể hiện, và do đó, chi phí khấu hao được xem xét từ tính toán EBITDA.

Chi phí khấu hao có thể được đặt trong báo cáo lưu chuyển tiền tệ của công ty dưới phần tiền mặt từ hoạt động điều hành. Vì khấu hao là chi phí không dùng tiền mặt, nên nó được cộng lại trên báo cáo lưu chuyển tiền tệ.

EBIT là gì?

EBIT (earnings before interest and taxes) – được hiểu là thu nhập trước lãi vay và thuế. Nó là một chỉ tiêu dùng để đo lường khả năng thu lợi nhuận của công ty. D(ược tính bằng thu nhập trừ đi các chi phí, nhưng chưa trừ tiền lãi và thuế thu nhập. EBIT được hiểu như “khoản kiếm được từ hoạt động”, “lợi nhuận từ hoạt động” hay “thu nhập từ hoạt động”.

Cách tính EBITDA trong báo cáo tài chính

Để tính EBITDA, hãy bắt đầu bằng cách xem xét báo cáo thu nhập của công ty.

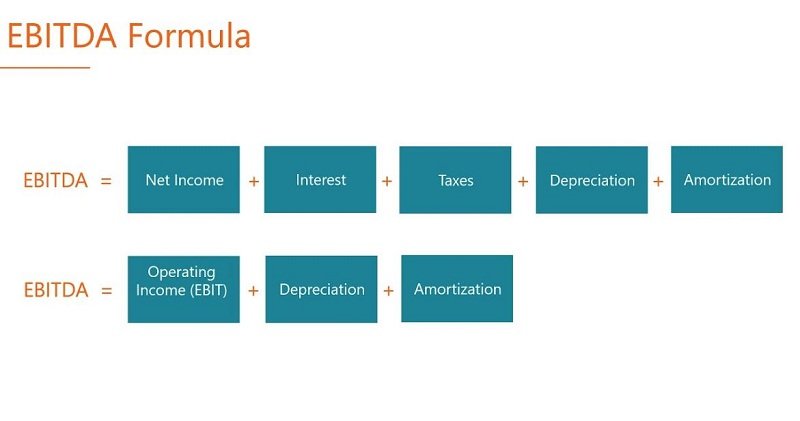

EBITDA = EBIT + Khấu hao

Để tính EBITDA, chúng tôi tìm các chi tiết đơn hàng cho Thu nhập hoạt động hoặc EBT (350.000 đô la), Chi phí lãi vay (50.000 đô la), Khấu hao (75.000 đô la) và Khấu hao (25.000 đô la) và sau đó sử dụng công thức trên:

EBITDA = $ 350.000 + $ 50.000 + $ 75.000 + $ 25.000 = $ 500,000

Trong ví dụ này, EBITDA của công ty (tức là thu nhập trước khi trừ đi chi phí khấu hao và khấu hao phi tiền mặt, cũng như chi phí lãi vay và thuế) lên tới 500.000 đô la.

Công thức thay thế để tìm EBITDA.

Một cách dễ dàng khác để tính EBITDA là bắt đầu với thu nhập ròng của công ty, sau đó cộng lại tiền lãi, thuế, khấu hao và khấu hao.

EBITDA = Thu nhập ròng (EBIT) + Lãi + Thuế + Khấu hao

Chỉ số EV / EBITDA

Khi so sánh hai công ty, tỷ lệ Giá trị doanh nghiệp / EBITDA có thể được sử dụng để cung cấp cho các nhà đầu tư một ý tưởng chung về việc một công ty được định giá quá cao (tỷ lệ cao) hay bị định giá thấp (tỷ lệ thấp).

Điều quan trọng là so sánh các công ty có bản chất tương tự (cùng ngành, hoạt động, khách hàng, tỷ suất lợi nhuận, tốc độ tăng trưởng, v.v.) vì các ngành khác nhau có tỷ lệ trung bình rất khác nhau (tỷ lệ cao đối với ngành tăng trưởng cao, tỷ lệ thấp đối với ngành tăng trưởng thấp ).

Tại sao nên sử dụng EBITDA?

Số liệu EBITDA thường được sử dụng làm đại diện cho dòng tiền . Nó có thể cung cấp cho một nhà phân tích ước tính nhanh giá trị của công ty, cũng như một loạt định giá bằng cách nhân nó bằng một định giá nhiều thu được từ các báo cáo nghiên cứu cổ phiếu , giao dịch công nghiệp, hoặc M & A .

Ngoài ra, khi một công ty không tạo ra lợi nhuận , các nhà đầu tư có thể chuyển sang EBITDA để đánh giá một công ty. Nhiều công ty cổ phần tư nhân sử dụng số liệu này vì nó rất tốt để so sánh các công ty tương tự trong cùng ngành. Chủ doanh nghiệp sử dụng nó để so sánh hiệu suất của họ với đối thủ cạnh tranh của họ.

Nhược điểm

EBITDA không được GAAP hoặc IFRS công nhận . Một số người nghi ngờ (như Warren Buffett ) về việc sử dụng nó bởi vì nó trình bày cho công ty như thể họ chưa bao giờ trả bất kỳ khoản lãi hay thuế nào, và nó cho thấy tài sản là chưa bao giờ mất giá trị tự nhiên theo thời gian (không khấu hao hoặc chi phí vốn ).

Ví dụ, một công ty sản xuất đang phát triển nhanh có thể tăng doanh số và EBITDA hàng năm ( YoY ). Để mở rộng nhanh chóng, nó đã có được nhiều tài sản cố định theo thời gian và tất cả đều được tài trợ bằng nợ. Mặc dù có vẻ như công ty có sự tăng trưởng hàng đầu mạnh mẽ, các nhà đầu tư cũng nên xem xét các số liệu khác, chẳng hạn như chi tiêu vốn, dòng tiền và thu nhập ròng.

Cẩn thận với EBITDA cho các nhà đầu tư

EBITDA không mô tả thực về tình trạng tài chính công ty

Một trong những vấn đề chính với EBITDA là một số công ty cố gắng sử dụng nó để thay thế cho dòng tiền. Dòng tiền không chỉ cho biết một công ty kiếm được bao nhiêu và chi tiêu bao nhiêu, mà khi tiền mặt thực sự đổi chủ. Đây là một sự khác biệt quan trọng bởi vì thu nhập và thu nhập tiền mặt không giống nhau. Nếu một công ty chi tiền mặt để làm một sản phẩm, nhưng sản phẩm nằm trong kho một năm trước khi người tiêu dùng thực sự trả tiền cho nó, thì công ty có thể không có đủ tiền mặt để trả cho các chủ nợ và điều hành hoạt động hàng ngày. Điều này có thể dẫn đến nợ cộng dồn và thậm chí phá sản .

EBITDA không thể hiện chính xác giá trị của doanh nghiệp

Nhìn bề ngoài, EBITDA trông rất giống dòng tiền vì nó tập trung hoàn toàn vào tiền kiếm được từ hoạt động hàng ngày của doanh nghiệp. Kế toán dồn tích tính một lần bán ngay khi sản phẩm được chuyển đến nhà bán lẻ. Kế toán tiền mặt chỉ tính một lần bán khi nhà bán lẻ thanh toán cho đơn hàng đầy đủ. Vì EBITDA dựa trên các số liệu kế toán dồn tích, nó không thể hiện chính xác tiền mặt mà công ty đã thu thập – chỉ là những gì nó đã kiếm được trên giấy.

Một lý do khác mà EBITDA là một chỉ số xấu về thu nhập tiền mặt là do dòng tiền thực sự của một công ty bị ảnh hưởng trực tiếp bởi hai trong số những điều mà EBITDA bỏ qua: lãi suất và thuế. Các công ty phải trả lãi và họ phải trả thuế (trước khi họ thậm chí có thể trả cổ tức cho các nhà đầu tư) và tiền mặt đó phải đến từ một nơi nào đó.

EBITDA cũng bỏ qua khấu hao và khấu hao, hai phương pháp kế toán được sử dụng để phân bổ chi phí đầu tư vốn lớn. Đối với một công ty trẻ, những khoản đầu tư vốn này có thể là đáng kể; các nhà phê bình của EBITDA nói rằng bỏ qua tác động tài chính dài hạn của các khoản đầu tư như vậy là nguy hiểm.

Các chỉ số đầu tư đáng quan tâm

- Hiệu suất sử dụng lao động

- Chỉ số thanh toán hiện tại

- Chỉ số thanh toán nhanh

- Chỉ số khả năng trả lãi vay

- Chỉ số nợ

- Chỉ số quay vòng vốn tự có

- Hiệu suất sinh lời trên tài sản ROA

- Hiệu suất sinh lời trên vốn chủ sở hữu ROE

- Hiệu suất sinh lời trên doanh thu – ROS

Tóm lại

Nhiều nhà phân tích và nhà đầu tư đã lên tiếng về EBITDA đơn giản chỉ vì những con số quá dễ bị bóp méo. Thật không may, EBITDA đã được sử dụng bởi quá nhiều công ty có đòn bẩy nguy hiểm để tuân theo các tiêu chuẩn GAAP và đánh lừa các nhà đầu tư. Theo dõi thêm chuyên mục Tài Chính của Bắc Đẩu ở đây.

Từ khóa » Cách Tính Ebitda Trong Báo Cáo Tài Chính

-

EBITDA Là Gì? Ý Nghĩa Và Cách Tính? So Sánh EBITDA - EBIT

-

Cách Tính EBITDA Và Lãi Vay được Trừ Khi Có Giao Dịch Liên Kết Theo ...

-

Ebitda Là Gì? Cách Tính, Ứng Dụng Và 4 Lưu ý Khi Sử Dụng

-

Chỉ Số EBIT Là Gì? Cách Tính EBIT Trong Báo Cáo Tài Chính

-

EBIT Và EBITDA: Cách Tính Và áp Dụng Trong đầu Tư (CHUẨN)

-

EBITDA Là Gì? Cách Tính EBITDA Chuẩn Xác Nhất - MISA AMIS

-

EBITDA Là Gì? Công Thức Và Cách Tính EBITDA

-

Cách Tính EBITDA để Phân Tích Tính Hiệu Quả Kinh Doanh Của Doanh ...

-

CHỈ TIÊU EBIT VÀ EBITDA KHI PHÂN TÍCH BÁO CÁO TÀI CHÍNH ...

-

EBITDA Là Gì? Cách Tính EBITDA (Ví Dụ CỤ THỂ) - CophieuX

-

EBITDA Là Gì? Ý Nghĩa, Công Dụng Và Công Thức Tính đúng Nhất

-

Hỏi đáp CSTC - Bộ Tài Chính

-

EBITDA Là Gì? Điều Cần Biết Về EBITDA | TaxPlus

-

Chỉ Tiêu EBIT VÀ EBITDA: Ứng Dụng Trong đầu Tư Chứng Khoán